بررسی عواملی مثل دراودان (افت سرمایه نسبت به ATH)، تغییرات قیمت و تغییرات ارزش بازار تحققیافته بیت کوین به ما نشان میدهد که بازار گاوی فعلی بیت کوین شباهتهای زیادی با بازار صعودی سالهای ۲۰۱۵ – ۲۰۱۸ دارد. در گزارش آنچین این هفته از وبسایت گلسنود، علاوه بر وضعیت کلی چرخه گاوی فعلی بیت کوین، تصورات غلطی که درباره موجودی صرافیها و ETFهای بیت کوین وجود دارد نیز بررسی شده است. در این مقاله با مجله نوبیتکس همراه باشید تا گزارش آنچین دادههای شبکه بیت کوین در هفته اخیر را باهم بررسی کنیم.

خلاصه مطلب

- رشد چرخهای بازار: نرخ رشد قیمت بیت کوین چرخه به چرخه کاهش یافته است و این نشان میدهد که بازار بیت کوین در حال بالغ شدن است. میزان افت قیمت بیت کوین نسبت به ATH آن (یا همان Drawdown) در چرخه فعلی، بسیار شبیه به دراوداون بیت کوین در چرخه گاوی سالهای ۲۰۱۵ – ۲۰۱۷ است. وضعیت چرخه فعلی بیت کوین مشابه دورههایی در چرخههای قبل است که در آنها، رشد بازار سرعت گرفته و سریعتر شده است.

- رشد ارزش بازار تحققیافته: ارزش بازار تحققیافته بیت کوین تاکنون ۲.۱ برابر رشد کرده است که شباهت زیادی به میزان رشد ارزش بازار بیت کوین در چرخه ۲۰۱۵ – ۲۰۱۸ (در شرایط مشابه) دارد؛ اما هنوز با رشد ۵.۷ برابری که در اوج چرخه قبلی اتفاق افتاده بود، فاصله زیادی دارد. رشد اصلی ارزش بازار بیت کوین که در فاز سرخوشی رخ میدهد، هنوز اتفاق نیفتاده است و در نتیجه، ظرفیت برای رشد بازار بیت کوین وجود دارد.

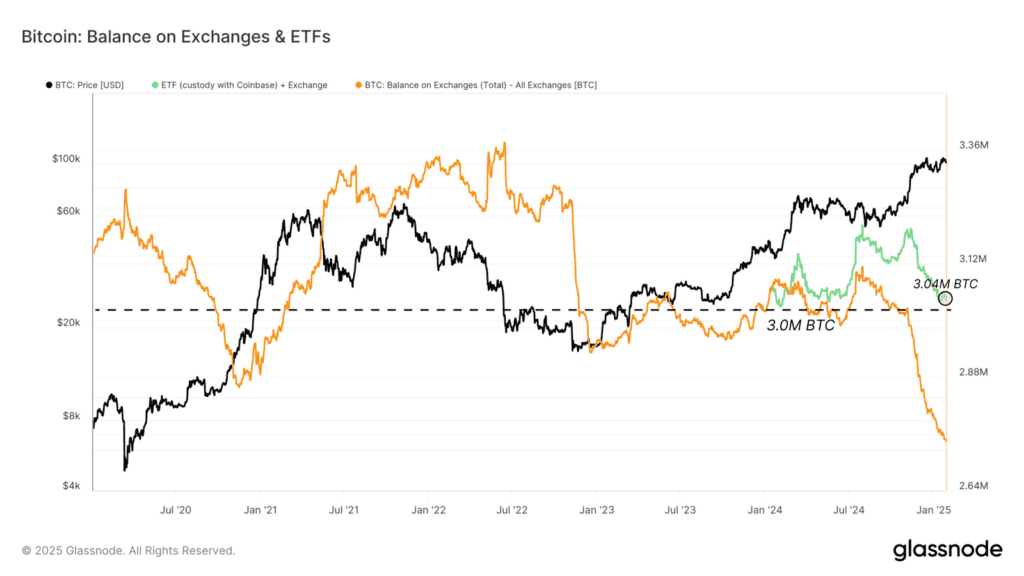

- مقایسه موجودی صرافیها و ETFهای بیت کوین: به نظر میرسد که کاهش موجودی بیت کوین در صرافیهای ارز دیجیتال به سطح ۲.۷ میلیون BTC عمدتا بهدلیل انتقال عرضه بیت کوین به صندوقهای بورسی (ETF) است که اکثر آنها توسط شرکتهای بزرگی مثل کوین بیس (Coinbase) مدیریت میشود. جمع موجودی صرافیها و ETFها در سطح ۳ میلیون BTC ثابت مانده و این نشان میدهد که کاهش موجودی صرافیها بهدلیل وقوع شوک عرضه نیست؛ بلکه مربوط به تغییر ساختار بازار است.

- انتقال سرمایه: یکی از ویژگیهای اصلی بازارهای صعودی این است که هولدرهای بلندمدت کوینهای خود را به سرمایهگذاران جدید میفروشند. علیرغم انتقال سرمایه اخیر که در بازار بیت کوین رخ داد، بیت کوین توانست ارزش خود را در بالای سطح ۱۰۰ هزار دلار حفظ کند. این نشان میدهد که خریداران جدید، نقش بسیار مهمی در حفظ و رشد قیمت بیت کوین دارند.

تکامل چرخهای بیت کوین

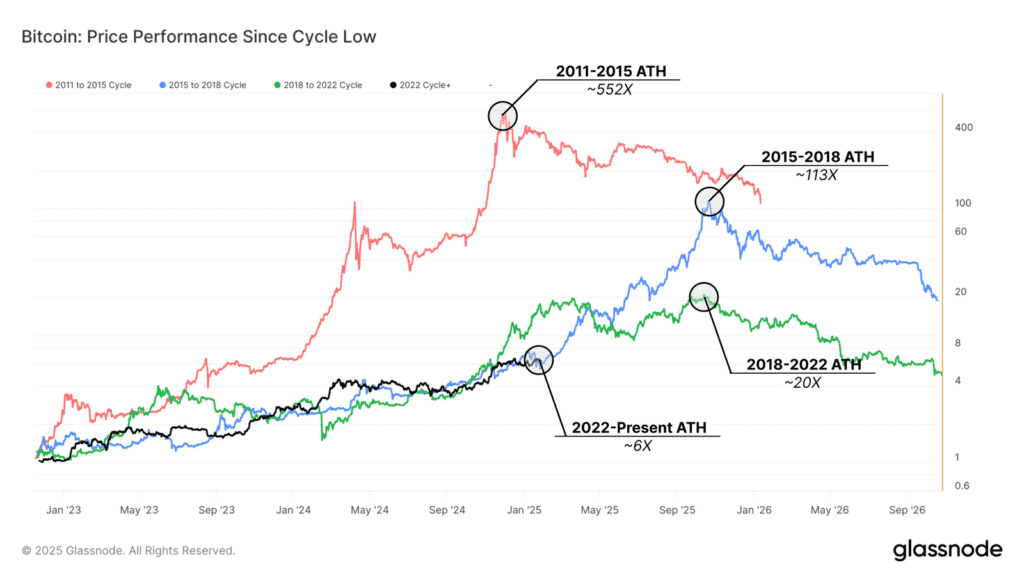

برای بررسی مسیر تکامل بیت کوین در طول چرخههای اخیر، بهتر است رشد قیمت و دراوداون بیت کوین را در ۴ چرخه اخیر آن باهم مقایسه کنیم. این مقایسه به ما کمک میکند تا وضعیت بازار صعودی فعلی را بهتر درک کنیم و بدانیم دقیقاً در چه مرحلهای از چرخه بیت کوین هستیم.

در ادامه گزارش، دو نمودار را خواهید دید؛ نمودار اول نسبت رشد قیمت بیت کوین در هر چرخه به کف قیمتی آن چرخه را نشان میدهد و نمودار دوم مقدار دراوداون یا افت قیمت بیت کوین نسبت به ATH بازارهای صعودی را اندازه میگیرد. با بررسی دادههای هر دو نمودار، به نتایج زیر میرسیم:

- کاهش رشد بازار در هر چرخه: شیب یا میزان رشد قیمت بیت کوین در هر چرخه بهمرور کاهش یافته است؛ این نشان میدهد که بازار بیت کوین بالغتر شده است و در هر چرخه، سرمایه بسیار بزرگتری لازم است تا بیت کوین از یک دارایی میلیارد دلاری به یک دارایی تریلیون دلاری تبدیل شود (ارزش بازار آن رشد کند).

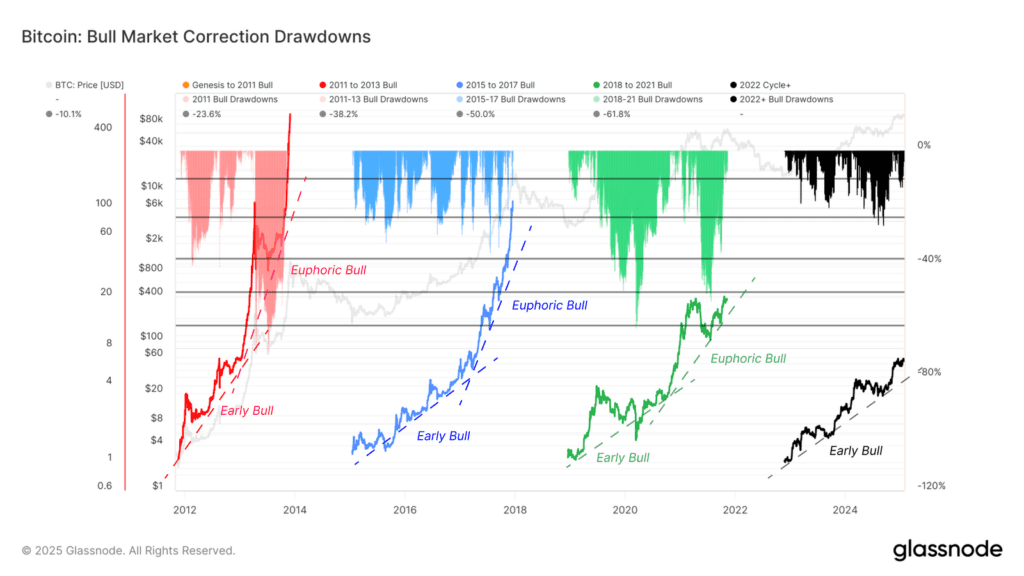

- دراوداون (Drawdown) یا مقدار اصلاح قیمت نسبت به ATH: دراوداونهای بیت کوین در چرخه فعلی عمدتا بین سطوح ۱۰.۱٪ و۲۳.۶٪ فیبوناچی هستند و شباهت زیادی به دراوداونهای چرخه ۲۰۱۵ – ۲۰۱۷ دارند.

- فازهای بازار صعودی: بازارهای صعودی معمولا از دو مرحله اولیه (مرحله ابتدایی که رشد آهسته دارد) و مرحله سرخوشی (Euphoric – مرحله پس از رشد اولیه که معمولا با رشد سریع قیمت همراه است) تشکیل میشوند.

مقایسه وضعیت چرخه فعلی (۲۰۲۳ – ۲۰۲۵) با کف قیمت بیت کوین در اواخر سال ۲۰۲۲ نشان میدهد که احتمالا بهزودی شاهد تغییر وضعیت بازار به فاز دوم، یعنی مرحله سرخوشی خواهیم بود. در دو چرخه قبل در چنین وضعیتی (هنگام تغییر وضعیت به فاز سرخوشی) بازار بهصورت جهشی شروع به رشد کرده است که عامل اصلی آن ورود سرمایه جدید و تقاضا برای بیت کوین بوده است.

روندهای قیمت چرخه فعلی شباهت زیادی با چرخه ۲۰۱۵ – ۲۰۱۸ دارد. مشابه چرخه قبلی، روند فعلی قیمت یک روند اسپات-محور است که احتمالا دلیل آن نبود بازارهای پیشرفته مشتقه و زیرساخت مناسب استیبل کوینها است. با این حال، بازده کلی بیت کوین در چرخه قبل (از کف تا اوج قیمت) بیش از ۱۰۰ برابر بوده است؛ اما با توجه به کف اخیر بیت کوین که ۱۵.۶ هزار دلار است، بعید است که در چرخه فعلی به چنین بازدهی برسیم.

از طرف دیگر، بررسی دراوداونهای بیت کوین در بازارهای صعودی اخیر نیز شباهتهایی را بین چرخههای اخیر بیت کوین نشان میدهد. الگوی پولبک قیمت بیت کوین از کف قیمتی که پس از سقوط صرافی FTX تشکیل شد، شباهت زیادی به پولبک بیت کوین در چرخههای اخیر دارد. علیرغم اینکه ارزش بازار بیت کوین نسبت به چرخههای قبل بزرگتر شده است، میزان افت قیمت بیت کوین نسبت به ATH آن زیاد نیست و در حد ۲۵٪- است.

این نشان میدهد که در سالهای اخیر تقاضای چشمگیری برای بیت کوین شکل گرفته است. عامل اصلی این تقاضا، تشکیل ETFهای بیت کوین و پذیرش بیت کوین بهعنوان یک دارایی اصلی در اقتصاد کلان است.

رشد ارزش بازار تحققیافته بیت کوین؛ محرکی برای بازار صعودی

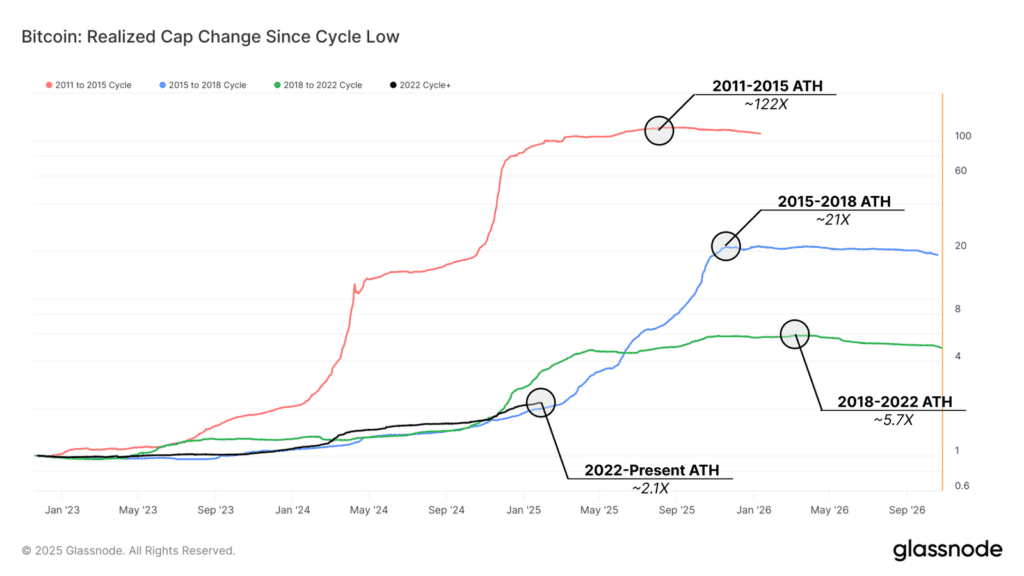

برای درک بهتر فازها و عوامل محرک بازارهای صعودی بیت کوین، میتوانیم تغییرات ارزش بازار تحققیافته (Realized Cap) بیت کوین را نسبت به کف قیمتی آن در هر چرخه بررسی کنیم. این کار به ما کمک میکند تا تغییرات سرمایه ورودی به بازار بیت کوین را دقیقتر ارزیابی کنیم و نقش نیروی تقاضا در روندهای صعودی بیت کوین را بهتر درک کنیم.

در چرخه ۲۰۱۱ – ۲۰۱۵، ارزش بازار تحققیافته بیت کوین تقریبا ۱۲۲ برابر رشد کرد که عدد چشمگیری محسوب میشود. این رشد عمدتا محصول پذیرش اولیه و گسترده بیت کوین بود. اما بهمرور بازار بیت کوین بالغتر شده و شدت رشد ارزش بازار آن در هر چرخه کمتر شده است. این نشان میدهد که زیر ساخت بازار بیت کوین تغییر کرده و به یک بازار سرمایه-محور و بالغ تبدیل شده است.

در چرخه فعلی، ارزش بازار تحققیافته بیت کوین تا الان تقریبا ۲.۱ برابر رشد کرده است که تقریبا شبیه وضعیت چرخه ۲۰۱۵ – ۲۰۱۸ است؛ اما هنوز با رشد ۵.۷ برابری که در اوج سایکل قبلی رخ داده بود فاصله زیادی دارد. علاوه بر این، در هر چرخه شدت رشد بازار (شیب) در زمان ورود به فاز سرخوشی روند صعودی نیز تغییر کرده است. معمولا در این برهه، ارزش بازار تحققیافته بیت کوین بهصورت جهشی یا شارپ رشد میکند (از لحاظ لگاریتمی).

با توجه به دادههای مربوط به این شاخص، بازار هنوز به آن مرحله (رشد جهشی ارزش بازار تحققیافته) نرسیده است و در صورت افزایش تقاضا، ظرفیت برای رشد شارپ ارزش بازار بیت کوین وجود خواهد داشت. از طرف دیگر، با توجه به بزرگی بازار بیت کوین در زمان فعلی، سرمایه بسیار بزرگتری لازم است تا بیت کوین مسیر مشابهی را طی کرده و بازار آن بهصورت جهشی رشد کند.

انتقال سرمایه از هولدرهای بلندمدت به هولدرهای کوتاهمدت

عامل اصلی رشد ارزش بازار تحققیافته بیت کوین سیو سود توسط سرمایهگذاران بلندمدت است. برای ارزیابی انتقال یا گردش سرمایه بین هولدرهای بلندمدت و خریداران کوتاهمدت، از چهارچوب مشخصی استفاده خواهیم کرد. این چهارچوب به ما کمک میکند تا درک بهتری از تغییرات عرضه در گردش بیت کوین در بازارهای صعودی داشته باشیم.

در بازارهای صعودی، هولدرهای بلندمدت کوینهای قدیمی خود را در سود میفروشند و سرمایهگذاران جدید این کوینها را در قیمتهای بالاتر خریداری میکنند. پایداری بازار صعودی تا حد زیادی به شدت تقاضا وابسته است؛ چون تقاضا محرک اصلی رشد قیمت و پایداری روندهای مثبت است.

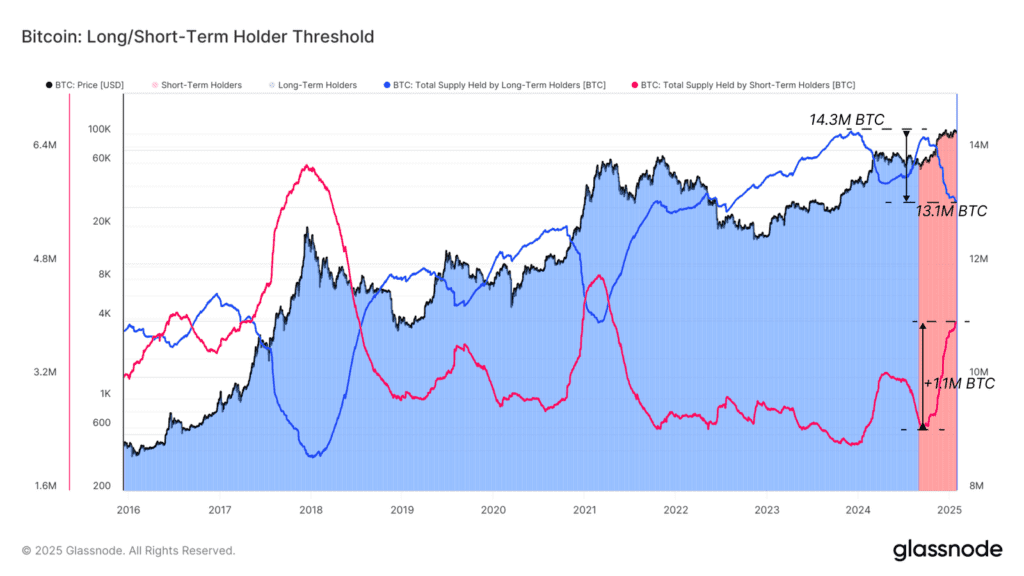

نمودار بعدی، گردش سرمایه بازار در چرخه قبلی بیت کوین را نشان میدهد. با توجه به نمودار، از دسامبر ۲۰۲۳ که عرضه هولدرهای بلندمدت به رکورد تاریخی ۱۴.۳ میلیون BTC رسیده بود، تاکنون ۱.۲ میلیون BTC بین دو دسته از هولدرهای بیت کوین دست به دست شده است. در روند صعودی اخیر که قیمت بیت کوین را به بالای سطح ۱۰۰ هزار دلار رساند، ۱.۱ میلیون BTC از هولدرهای بلندمدت به هولدرهای کوتاهمدت منتقل شده است. این نشان میدهد که در بالای سطح ۹۰ هزار دلار یک موج تقاضای قوی برای جذب بیت کوینهای فروختهشده تشکیل شده است.

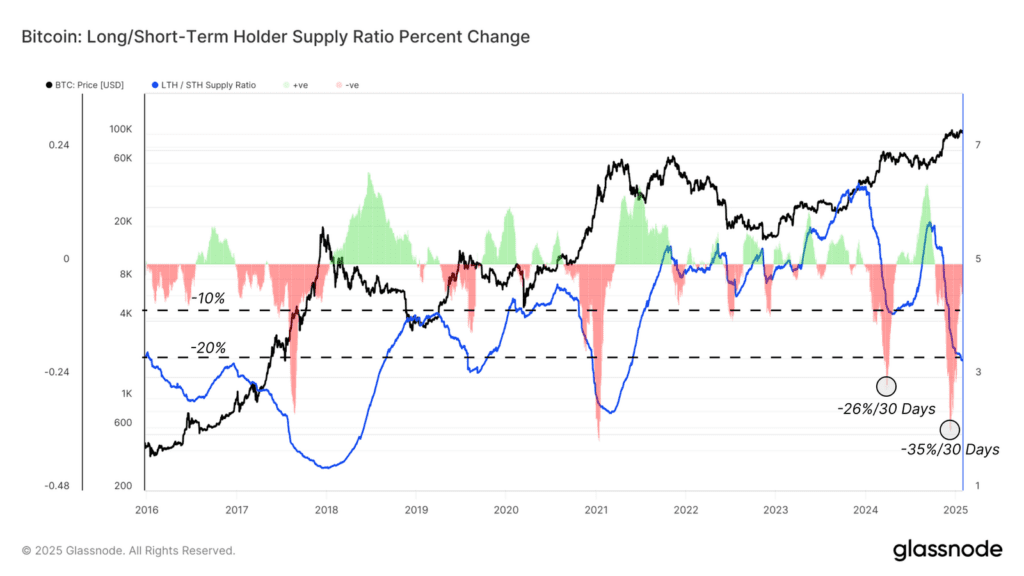

علاوه بر اینها، شاخص نرخ توزیع عرضه نیز میتواند تغییر رفتار سرمایهگذاران و فشار فروش اعمالشده در کوتاهمدت را به ما نشان دهد. نمودار بعدی، نسبت عرضه هولدرهای بلندمدت به عرضه هولدرهای کوتاهمدت و در واقع نحوه توزیع عرضه بیت کوین در یک مدت مشخص را به تصویر میکشد. افزایش مقدار این شاخص نشان میدهد که بیت کوینهای قدیمی کمتر فروخته میشوند و سرمایهگذاران بیشتر در حال خرید و هولد بلندمدت هستند. بر عکس، کاهش مقدار این شاخص به این معنی است که توزیع سنگینی از سمت هولدرهای بلندمدت در حال انجام است.

بررسی شاخص نسبت عرضه هولدرهای بلندمدت و کوتاهمدت بیت کوین نشان میدهد که در چرخه سالهای ۲۰۲۳ – ۲۰۲۵، دو موج توزیع بزرگ در بازار رخ داده است که با فروشهای صورت گرفته در اواخر سال ۲۰۱۷ و ابتدای سال ۲۰۲۱ مطابقت دارد.

در هر دو چرخه، پس از اینکه فشار فروش به اوج خود رسید، بازار بهمدت یک ماه وارد روند صعودی شد. این نشان میدهد که پس از اعمال فشار فروش، فرصتی برای قوت گرفتن تقاضا و رشد قیمت در بازار ایجاد میشود. با این حال، در هر دو چرخه پس از مدتی تقاضا کاهش یافته است و با آغاز فاز نزولی، بازار وارد فاز هولد (HODL) شده است.

این شاخصها تغییرات رفتار هولدرهای بلندمدت و نقش انتقال سرمایه در حفظ مومنتوم بازار صعودی را به ما نشان میدهند.

یک تصور غلط درباره کاهش موجودی صرافیها

در چرخه فعلی، تصورات غلطی درباره کاهش موجودی بیت کوین در صرافیهای ارز دیجیتال و اثر این اتفاق در زیر ساخت بازار وجود دارد که در ادامه صحت آنها را بررسی خواهیم کرد.

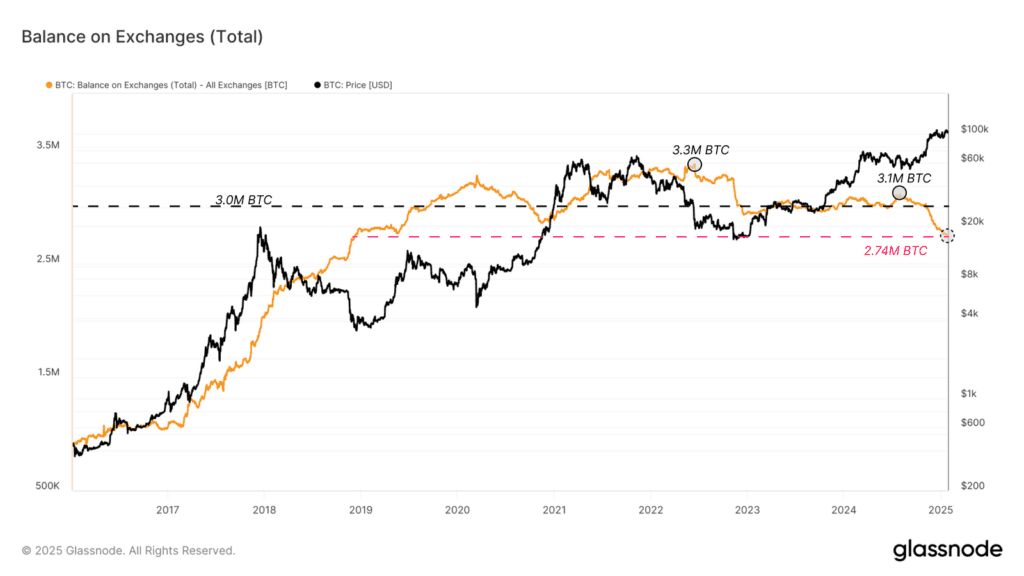

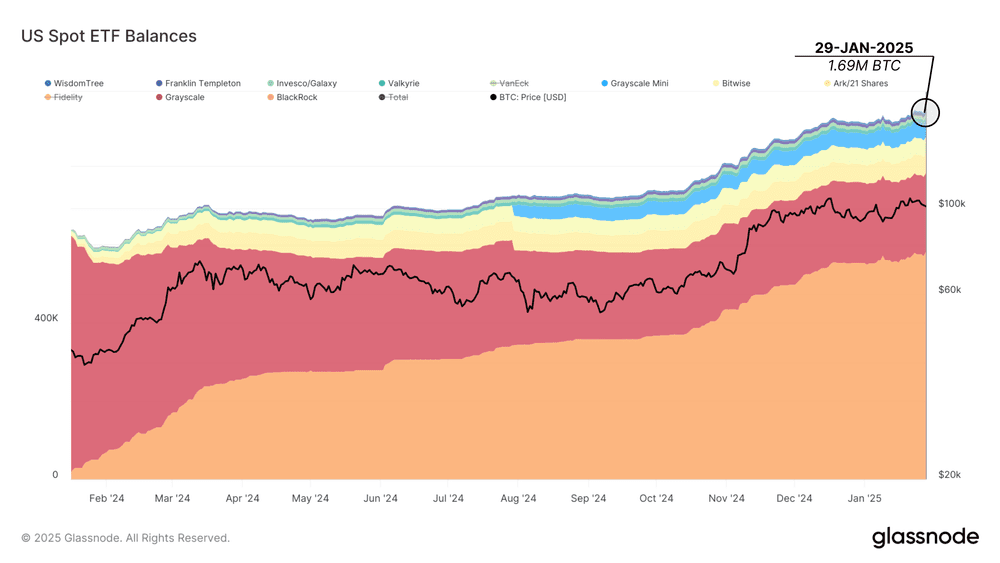

موجودی بیت کوین در صرافیهای متمرکز (که در جولای ۲۰۲۴ تقریبا ۳.۱ میلیون BTC بود) به ۲.۷ میلیون BTC کاهش یافته است. افراد زیادی این اتفاق را نوعی شوک عرضه (Supply Shock) میدانند که در طی آن، سرمایهگذاران خرد حجم زیادی از کوینها را از صرافیها خارج میکنند تا قیمت بیت کوین رشد کند. برخلاف باور عموم، این کاهش عرضه مربوط به انتقال بیت کوینها توسط شرکت کوین بیس به کیف پول ETFها است.

پس از اینکه سازمان بورس و اوراق بهادار آمریکا (SEC) صندوقهای بورسی یا ETFهای اسپات بیت کوین را در ژانویه ۲۰۲۴ تایید کرد، ۸ مورد از ۱۱ ETF بیت کوین شرکت کوین بیس را بهعنوان متولی یا نهاد حضانتی خود انتخاب کردند. در نتیجه این اتفاق، تقاضا برای سرمایهگذاری در ETFها افزایش یافت و حجم زیادی از موجودی صرافیها به کیف پولهای حضانتی شرکت کوین بیس منتقل شد.

در مدلی از شاخص موجودی صرافیها که توسط سایت گلسنود ارائه میشود، هم تغییرات کیف پول صرافیها و هم تغییرات کیف پولهای حضانتی کوین بیس بررسی شده است.

برای محاسبه موجودی کل ETFهای بیت کوین، ابتدا باید موجودی ETFهایی را حساب کنیم که از خدمات حضانتی کوین بیس استفاده نمیکنند (مثل FBTC و HODL) و بعد این موجودی را به موجودی کل صرافیهای ارز دیجیتال اضافه کنیم.

با توجه به رشد داراییهای تحت مدیریت ETFها از زمان راهاندازی آنها، موجودی کل صرافیها و ETFهای بیت کوین رویهمرفته به ۳ میلیون BTC رسیده است که تقریبا با موجودی صرافیها (به تنهایی) در ژانویه ۲۰۲۴ برابر است.

در نتیجه، کاهش موجودی صرافیها که از ماه نوامبر آغاز شده است بیشتر بهدلیل تغییر ساختار بازار است؛ نه بهدلیل کاهش عرضه در گردش بیت کوین یا برداشت کوینها توسط سرمایهگذاران خرد.

جمعبندی

مقایسه رشد چرخهای، تغییرات ارزش بازار تحققیافته و دراوداونهای بیت کوین نسبت به چرخههای قبل، نشان میدهد که بازار بیت کوین بالغتر و پایدارتر شده است. رشد فعلی ارزش بازار تحققیافته بیت کوین (۲.۱ برابر) شباهت زیادی با چرخه ۲۰۱۵ – ۲۰۱۸ دارد و طبق مسیر چرخه قبلی، احتمال رشد ناگهانی ارزش بازار بیت کوین در فاز سرخوشی وجود دارد.

بر خلاف باور عموم، کاهش موجودی صرافیهای ارز دیجیتال بهدلیل کاهش عرضه در گردش بیت کوین نیست؛ بلکه مربوط به انتقال عرضه به ETFهای بیت کوین است. بنابراین، ادعاهای مربوط به وقوع شوک عرضه در بازار بیت کوین (که از کاهش موجودی صرافیها ناشی میشود) نادرست است.

عامل اصلی رشد بازار در سایکلهای بیت کوین، انتقال سرمایه از هولدرهای بلندمدت به سرمایهگذاران جدید است. با توجه به دو موج فروش بزرگ که اخیرا در بازار بیت کوین اتفاق افتاد، بزرگی و نرخ گردش سرمایهای که در چرخه فعلی رخ داده است، شباهت زیادی به وضعیت بازارهای صعودی اواخر سال ۲۰۱۷ و ابتدای سال ۲۰۲۱ دارد. در نتیجه، احتمالا در کوتاهمدت شاهد کاهش تقاضا و ورود بازار به فاز انباشت و هولد (HODL) خواهیم بود.