خلاصه مطلب

بازارساز خودکار (AMM) بخشی از اکوسیستم دیفای است. صرافیهای غیرمتمرکزی مانند یونیسواپ، پنکیک سواپ و بلنسر، با استفاده از این پروتکل به کاربران امکان میدهند بدون اینکه منتظر حضور همزمان خریداران و فروشندگان در آن سمت معامله بمانند، داراییهای دیجیتال خود را خریدوفروش کنند. موتور محرک این پروتکل استخرهای نقدینگی هستند که خود کاربران با رمزارزهایشان آن را تأمین میکنند. قیمت رمزارزها را یک فرمول ثابت ریاضی تعیین میکند تا تراکنشها بهصورت منصفانه اجرا شوند. ammها مزایای زیادی ازجمله معامله سریع بدون نیاز به احراز هویت (KYC) و تمرکززدایی را ارائه میدهند؛ اما چالشهایی مانند ضرر ناپایدار برای تأمینکنندگان نقدینگی به قوت خود باقی است. بااینحال، میتوان امیدوار بود بازارسازهای خودکار آینده بازارهای مالی را با حذف نهادهای متمرکز تغییر دهند.

مقدمه

اگر تجربه معامله در بازارهای سنتی مثل بازار سهام یا صرافیهای متمرکز را داشته باشید، احتمالاً با مفهومی به نام دفتر سفارش یا اردر بوک (Order Book) آشنا هستید. در چنین سیستمی، اگر بخواهید دارایی خاصی را خریدوفروش کنید، باید شخص دیگری دقیقاً در همان لحظه و با همان قیمت، برای معامله آن دارایی حضور داشته باشد. این مکانیزم در فضای غیرمتمرکز دیفای جواب نمیدهد؛ زیرا قیمت یک دارایی دیجیتال ممکن است در لحظه تغییر کند. آنچه مشکل این کمبود نقدینگی را برطرف کرد و قوانین بازی را برای همیشه تغییر داد، نوآوری درخشانی با عنوان بازارساز خودکار (AMM) بود. در این مقاله، بهطور کامل توضیح میدهیم که بازارساز amm چیست و چه کاربردی دارد.

بازارساز خودکار چیست؟

بازارساز خودکار (Automated Market Maker) در سادهترین تعریف، یک پروتکل الگوریتممحور است که نیاز به حضور همزمان خریدار و فروشنده در یک پلتفرم معاملاتی را رفع میکند. برای درک بهتر اینکه بازارساز چیست، ابتدا مثال زیر را ببینید:

فرض کنیم میخواهید برای خرید بیت کوین اقدام کنید. روش اول، مراجعه به صرافیهای متمرکز است که از دفتر سفارش استفاده میکنند. در این صورت، باید منتظر بمانید تا شخص دیگری پیدا شود و با همان قیمت به شما بیت کوین بفروشد.

روش دوم، مراجعه به صرافیهای غیرمتمرکز (DEX) مجهز به بازارساز خودکار است. اینجا دیگر نیاز نیست منتظر کسی بمانید؛ زیرا طرف معامله شما در این سیستم، چند خط برنامهنویسی درجشده در یک قرارداد هوشمند است.

بنابراین، بازارسازهای خودکار به شما کمک میکنند داراییهای دیجیتال خود را بهجای یک بازار سنتی از خریداران و فروشندگان، بهصورت خودکار و بدون نیاز به مجوز معامله کنید.

بازارساز خودکار چگونه کار میکند؟

حال سؤال این است که اگر خریدار و فروشنده انسانی وجود ندارد، قرارداد هوشمند چگونه معاملات را انجام میدهد؟

در پلتفرمهای مبادلاتی سنتی، خریداران و فروشندگان قیمتهای مختلفی را برای یک دارایی پیشنهاد میدهند. هنگامی که یک قیمت ثبتشده برای شما و کاربران دیگر پذیرفتنی به نظر میرسد، معامله را انجام میدهید و آن قیمت، به قیمت بازار آن دارایی تبدیل میشود. سهام، طلا، املاک و مستغلات و بیشتر داراییهای دیگر برای انجام معاملات به این ساختار سنتی در بازار وابستهاند. این در حالی است که ammها رویکرد متفاوتی برای معامله ارزهای دیجیتال دارند.

در این رویکرد، مفهوم دفتر سفارش و نیاز به تطبیق درخواستهای خرید و فروش کاملاً حذف شده است. مخزنی از ارزهای دیجیتال با عنوان «استخر نقدینگی» نقش طرف مقابل معامله را بازی میکند. قیمتگذاری نه براساس پیشنهادهای فردی، بلکه با فرمولهای ریاضی ثابت و الگوریتمهای ازپیشبرنامهریزیشده انجام میشود. این الگوریتمها باتوجهبه نسبت موجودی توکنها در استخر، قیمت را در لحظه و بهشکل خودکار تنظیم میکنند. درنتیجه، شما میتوانید معامله خود را بهصورت آنی انجام دهید، حتی اگر در آن لحظه هیچ شخص دیگری در دنیا وجود نداشته باشد که بخواهد آن ارز را بخرد یا بفروشد.

استخر نقدینگی و تأمینکننده نقدینگی

گفتیم در صرافیهای غیرمتمرکز که از amm استفاده میکنند، استخرهای نقدینگی نقش طرف مقابل معامله را دارند. استخر نقدینگی (Liquidity Pool) درست مانند یک گاوصندوق دیجیتال است که جفتارزهایی مثل ETH/USDT در آن نگهداری میشوند. کاربران برای تبدیل ارزهای خود بهشکل مستقیم با همین گاوصندوق مبادله (سواپ) میکنند. برای نمونه، تتر در آن میگذارند و در عوض اتریوم برمیدارند. اما چه کسی این گاوصندوق را پر میکند؟

اینجاست که تأمینکنندگان نقدینگی (Liquidity Providers) وارد میشوند. در دنیای غیرمتمرکز دیفای هر کاربری میتواند یک تأمینکننده نقدینگی یا LP باشد! آنها میتوانند ارزهای دیجیتالی را که راکد نگه داشتهاند، در استخرهای نقدینگی قرار دهند تا صرافی با استفاده از آنها معاملات دیگران را انجام دهد. حال شاید بپرسید چرا کسی باید سرمایه خود را در استخرهای صرافی قفل کند؟

واقعیت این است که هیچ گربهای محض رضای خدا موش نمیگیرد! بنابراین، صرافیها باید به کاربران برای تأمین نقدینگی انگیزه بدهند. برای این کار، صرافیها از کاربرانی که در پلتفرم معامله میکنند، کارمزد دریافت میکند و بخشی از آن کارمزد را بهشکل مستقیم به حساب LPها واریز میکند. این یکی از محبوبترین روشها برای کسب درآمد غیرفعال (Passive Income) در دنیای ارزهای دیجیتال است.

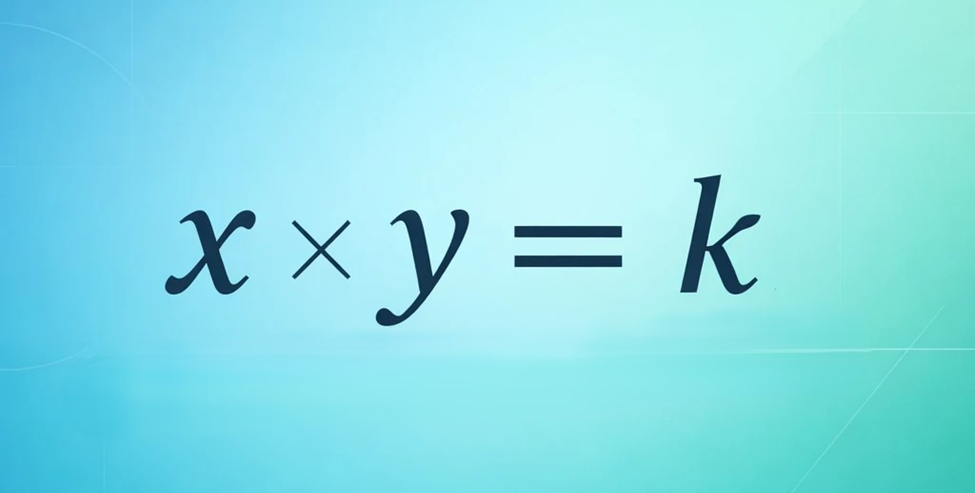

الگوریتم ریاضی amm برای تعیین قیمت

گفتیم بازارسازهای خودکار باتوجهبه نسبت موجودی توکنهای استخر قیمت را تعیین میکنند؛ اما سیستم از کجا میفهمد هر توکن را در هر لحظه باید به چه قیمتی بفروشد؟ در اینجا خبری از چانهزنی یا قیمتگذاری انسانی نیست و همهچیز به یک فرمول ریاضی ساده بستگی دارد.

بیشتر ammهای محبوب مثل صرافی یونیسواپ از فرمول قیمتگذاری حاصلضرب ثابت استفاده میکنند که بهصورت k = y × x است. متغیرهای این فرمول شامل موارد زیر هستند:

- X مقدار موجودی توکن اول در استخر است؛

- Y مقدار موجودی توکن دوم در استخر است؛

- K یک عدد ثابت است که از حاصلضرب موجودی این توکنها به دست میآید و همیشه باید در طول معاملات ثابت بماند.

مثال ساده زیر به شما در درک بهتر موضوع کمک میکند:

فرض کنیم در یک استخر نقدینگی، ۱۰ واحد اتریوم و ۱۰٬۰۰۰ واحد تتر وجود دارد. حاصلضرب این دو مقدار برابر است با ۱۰۰٬۰۰۰ که همان مقدار ثابت k است. حالا فرض کنیم قصد خرید اتریوم از این استخر را دارید.

برای این کار، شما مقداری تتر به استخر واریز میکنید. با ورود تترهای شما، موجودی تتر استخر افزایش مییابد؛ اما طبق قانون بازارسازهای خودکار، مقدار k باید تحت هر شرایطی ثابت بماند. بنابراین، سیستم برای حفظ عدد ثابت، چارهای ندارد جز اینکه موجودی طرف دیگر یعنی اتریوم را کاهش دهد. به این منظور، دقیقاً همان مقدار اتریوم را که برای حفظ معادله ریاضی باید از استخر کسر شود، به کیف پول شما واریز میکند. درواقع، شما تتر فروختهاید و اتریوم خریدهاید.

بهخاطر این معامله، اتریوم موجود در استخر کاهش یافته و بهاصطلاح کمیابتر شده است. به همین دلیل، سیستم بهشکل خودکار، قیمت ارز اتریوم را برای خریداران بعدی افزایش میدهد. این فرمول هوشمندانه باعث میشود قیمتها براساس عرضه و تقاضای واقعی درون استخر و بهصورت لحظهای تنظیم شوند.

کاربردهای بازارساز خودکار در بازار ارزهای دیجیتال

بازارسازهای خودکار بهجز انجام معاملات، کاربردهای مهم دیگری هم دارند. در ادامه، به سه کاربرد اصلی ammها در بازار ارزهای دیجیتال اشاره میکنیم:

مبادلات سریع و بدون محدودیت

برای فعالیت در صرافیهای متمرکز، چه داخلی باشد چه خارجی، حتماً باید احراز هویت (KYC) کنید. همچنین، ازآنجاکه بیشتر صرافیهای خارجی کاربران ایرانی را تحریم کردهاند، بهراحتی میتوانند حساب شما را مسدود کنند. این در حالی است که بازارسازهای خودکار الگوریتمهای ریاضی را جایگزین واسطههای انسانی و شرکتهای متمرکز کردهاند. با این سیستم، هیچکس نمیتواند جلوی مبادلات شما را بگیرد، حساب شما را مسدود کند یا از شما بخواهد احراز هویت کنید. همهچیز بهصورت خودکار، شفاف و بر بستر بلاکچین انجام میشود. به تنها چیزی که نیاز دارید، یک کیف پول ارز دیجیتال مثل متامسک یا تراست ولت است.

نکته: توجه داشته باشید که کار با صرافیهای غیرمتمرکز و بازارسازهای خودکار به دانش و تجربه بیشتری نیاز دارد. در این صرافیها هیچگونه پشتیبانی از کاربران صورت نمیگیرد و مسئولیت همهچیز برعهده خودتان است. به همین دلیل، انجام معاملات در صرافیهایی مثل نوبیتکس مطمئنتر و امنتر است.

راهاندازی آسان بازار برای توکنهای جدید

در گذشته، پروژههای نوپا برای لیستشدن در صرافیهای بزرگ، باید هزینههای سنگینی پرداخت میکردند و شرایط سختی را میپذیرفتند. اکنون با کمک بازارسازهای خودکار، توسعهدهندگان بهراحتی میتوانند یک استخر نقدینگی جدید بسازند و توکن خود را در کمتر از چند دقیقه، در دسترس خریداران قرار دهند.

ایجاد جریان درآمد غیرفعال

یکی دیگر از کاربردهای بازارساز خودکار، ایجاد جریان درآمد غیرفعال برای کاربران است. هر فردی که به اینترنت متصل است و یکی از انواع توکنهای ERC-20 را در اختیار دارد، میتواند بهعنوان LP نقدینگی استخرها را تأمین کند. اگر ارزهای دیجیتالی دارید که از آنها استفاده نمیکنید و در کیف پولتان خاک میخورند، آنها را در استخر یک صرافی غیرمتمرکز قفل کنید تا به یک تأمینکننده نقدینگی تبدیل شوید. با کارمزدی که معاملهگران دیگر پرداخت میکنند، میتوانید درآمد غیرفعال کسب کنید.

این یک معامله دو سر برد است؛ هم شما را به درآمد میرساند و هم به پویایی بازار کمک میکند. حتی امکان رشد بازدهی از طریق ییلد فارمینگ یا کشت سود (Yield Farming) نیز فراهم است. شما میتوانید سود حاصل از سپردهگذاری خود را که در قالب توکنهای همان پروژه است مجدداً سرمایهگذاری کنید تا بازدهتان چند برابر شود (بهشرط مدیریت کامل ریسک).

مزایا و چالشهای استفاده از بازارسازهای خودکار

بازارساز خودکار یک فناوری جدید، غیرمتمرکز با دسترسی ۲۴/۷ است و به تعامل سنتی بین خریداران و فروشندگان متکی نیست. این روش نوین برای تبادل ارزهای دیجیتال، همه آرمانهای صنعت کریپتو و فناوری بلاکچین را برآورده میکند: هیچ نهاد واحدی قادر به کنترل سیستم نیست و هرکسی میتواند در آن مشارکت کند. بااینحال، هیچ فناوریای وجود ندارد که بدون نقص باشد. یک معاملهگر یا سرمایهگذار هوشمند، هر دو روی سکه را میبیند و نقاط ضعف و چالشها را همزمان ارزیابی میکند. بیایید برخی از نقاط قوت و ضعف بازارسازهای خودکار را بررسی کنیم.

مزایای بازارسازهای خودکار

بازارسازهای خودکار مزایای زیر را به معاملهگران ارائه میدهند:

تمرکززدایی

ammها بدون واسطههای متمرکز فعالیت میکنند و کنترل بیشتری را به کاربران ارائه میدهند. هیچ شرکت، شخص یا دولتی بر پلتفرمهایی که با بازارساز خودکار کار میکنند کنترل ندارد.

امنیت داراییها

داراییهای شما در صرافی نگهداری نمیشوند، بلکه مستقیماً از کیف پول شخصیتان به استخر انتقال مییابند و ارزهای خریداریشده بلافاصله به کیف پولتان وارد میشوند. این موضوع امنیت داراییهای شما را افزایش میدهد و ریسک فرار مدیران صرافی با پول کاربران را از بین میبرد.

دسترسپذیری

هر کسی میتواند بهعنوان تأمینکننده نقدینگی AMMها در معاملات شرکت کند. بنابراین، امکان محرومکردن کاربران بهخاطر ملیت یا موقعیت جغرافیاییشان وجود ندارد.

کارمزدهای کمتر

ازآنجاکه واسطهای در میان نیست و کاربران خودشان تأمینکننده نقدینگی هستند، کارمزدهای تراکنشها در صرافیهایی که با amm کار میکنند، نسبت به صرافیهای سنتی کمتر است.

جریان نقدینگی پیوسته

بازارسازهای خودکار میتوانند نقدینگی پیوستهای را برای طیف گستردهای از داراییها فراهم کنند. در این صورت، معامله ارزهایی که محبوبیت کمتری دارند یا تازه به بازار آمدهاند آسانتر میشود.

چالشها و نقاط ضعف بازارسازهای خودکار

بازارسازهای خودکار با چالشهایی روبهرو هستند که عبارتاند از:

ضرر ناپایدار (Impermanent Loss)

این بزرگترین ریسک برای تأمینکنندگان نقدینگی است. اگر قیمت توکنهایی که در استخر قرار دادهاید، نسبت به زمان سپردهگذاری نوسان شدیدی پیدا کند، ممکن است ارزش کل دارایی شما نسبت به زمانی که آنها را صرفاً در کیف پول خود نگه میداشتید، کمتر شود. به این تفاوت ارزش، ضرر ناپایدار میگویند.

اسلیپیج قیمت (Slippage)

این مشکل زمانی رخ میدهد که شما قصد دارید یک معامله بزرگ را در یک استخر کوچک انجام دهید. وقتی حجم خرید نسبت به موجودی استخر زیاد باشد، سیستم بهطور خودکار قیمت توکن را در همان لحظه برای شما بالا میبرد. در نتیجه، شما توکنها را با قیمتی گرانتر از مبلغی که دیده بودید، میخرید.

آسیبپذیری قراردادهای هوشمند

بازارسازهای خودکار کدهای برنامهنویسیشده هستند و انسانها آنها را مدیریت نمیکنند. اگر در کدهای این قراردادهای هوشمند باگ یا آسیبپذیری وجود داشته باشد، هکرها میتوانند از آن سوءاستفاده کنند و تمام داراییهای داخل استخر را در یک چشمبههمزدن بهسرقت ببرند. به همین دلیل، همیشه توصیه میشود از پلتفرمهای معتبر و تستشده استفاده کنید.

معرفی برترین بازارسازهای خودکار

صرافیهای غیرمتمرکز متعددی در بازار ارزهای دیجیتال با مکانیزم بازارساز خودکار فعالیت میکنند که هرکدام از آنها ویژگیهای منحصربهفردی دارند و از داراییهای خاصی پشتیبانی میکنند. برخی از محبوبترین آنها که در جذب کاربران موفقتر بودهاند عبارتاند از:

یونیسواپ (Uniswap)

یونی سواپ پادشاه بلامنازع و پیشگام بازارسازهای خودکار است. این صرافی که روی شبکه اتریوم ساخته شده، همان پلتفرمی است که فرمول حاصلضرب را ثابت را به استاندارد طلایی دیفای تبدیل کرد. در نسخههای اولیه یونیسواپ، استخرها باید حتماً از دو توکن با ارزش برابر (نسبت ۵۰/۵۰) تشکیل میشدند.

جالب است بدانید که ایده استفاده از فرمول حاصلضرب ثابت در صرافیهای غیرمتمرکز را اولین بار ویتالیک بوترین در سال ۲۰۱۷ مطرح کرده بود. در آن زمان، DEXها از سیستم سنتی دفتر سفارش استفاده میکردند که روی بلاکچین اتریوم بسیار کند و پرهزینه اجرا میشد. بوترین برای خودکارسازی این فرایند پیشنهاد داد که از فرمول حاصلضرب ثابت استفاده کنند. بااینحال، این ایده تا اواخر سال ۲۰۱۸ که یک برنامهنویس جوان بهنام هیدن آدامز (Hayden Adams) پلتفرم یونیسواپ را راهاندازی کرد، اجرایی نشد. یونی سواپ با استفاده از این فرمول توانست مشکل کمبود نقدینگی را حل کند. موفقیت یونیسواپ باعث شد دهها پروژه دیگر (مثل پنکیکسواپ و سوشیسواپ) دقیقاً همین فرمول را کپی کنند و پلتفرمهای خودشان را بسازند.

پنکیکسواپ (PancakeSwap)

پنکیک سواپ پلتفرم محبوب دیگری است که روی بایننس اسمارت چین (BNB Chain) فعالیت میکند و بهدلیل کارمزدهای بسیار پایینتر نسبت به شبکه اتریوم، طرفداران زیادی دارد. این پلتفرم با الگوبرداری از مدل موفق یونیسواپ، توانست بهسرعت به قطب اصلی معاملات در خارج از اکوسیستم اتریوم تبدیل شود. پنکیکسواپ علاوه بر تبادل ارزها، با ارائه امکاناتی نظیر ییلد فارمینگ و طرحهای متنوع، پاداشهای جذابی را به تأمینکنندگان نقدینگی خود پرداخت میکند.

سوشیسواپ (SushiSwap)

سوشیسواپ در اصل یک فورک از یونیسواپ بود اما با یک استراتژی جسورانه، توانست در مدت کوتاهی بخش بزرگی از نقدینگی بازار را به خود جذب کند. این پلتفرم اولین صرافی بزرگی بود که با معرفی توکن حاکمیتی خود (SUSHI) به تأمینکنندگان نقدینگی امکان داد فراتر از دریافت کارمزدها، در پاداشهای شبکه و تصمیمات مدیریتی سهیم شوند. سوشیسواپ بهدلیل حضور در دهها شبکه بلاکچینی مختلف، بهعنوان یکی از منعطفترین اکوسیستمهای amm جایگاه خود را در بازار تثبیت کرده است.

بلنسر (Balancer)

این پلتفرم نسل پیشرفتهتری از بازارسازهای خودکار است و یک گام فراتر از یونیسواپ برداشته است. برخلاف پلتفرمهای دیگری که کاربران را به استخرهای دوگانه و نسبت ۵۰/۵۰ محدود میکنند، بلنسر امکان میدهد استخرهایی با حداکثر ۸ دارایی مختلف ایجاد کنید. حتی میتوانید نسبت آنها را به دلخواه خود تنظیم کنید؛ مثلاً ۸۰ درصد از یک توکن و ۲۰ درصد از توکن دیگر را در نظر بگیرید. این انعطافپذیری باعث میشود بلنسر شبیه به یک سبد سرمایهگذاری خودکار عمل کند؛ سبدی که همزمان با حفظ تعادل داراییها، از طریق کارمزد معاملات برای تأمینکنندگان نقدینگی درآمدزایی میکند.

کرو فایننس (Curve Finance)

این صرافی بهطور ویژه و تخصصی برای تبادل استیبل کوینها و داراییهای همارز (مثلاً خرید تتر در ازای فروش دای یا بالعکس) با یکدیگر طراحی شده است. کرو فایننس با استفاده از فرمول ریاضی پیشرفته و متفاوت، مشکل اسلیپیج (Slippage) قیمتها را حتی در معاملات با حجم بسیار بالا به حداقل میرساند. ازآنجاکه داراییهای استخر در کرو فایننس نوسان قیمت چندانی نسبت به یکدیگر ندارند، تأمینکنندگان نقدینگی با ریسک کمتری برای ضرر ناپایدار مواجه میشوند. به همین دلیل، کرو فایننس به بهشت سرمایهگذاران محافظهکار و نهنگهای بازار تبدیل شده است.

آینده بازارسازهای خودکار

بازارسازهای خودکار تا به امروز نقش مهمی در فضای دیفای و اکوسیستم رمزارزها ایفا کردهاند و در آینده نیز ممکن است محبوبیت آنها همچنان افزایش یابد. پتانسیل بالای این سیستم در پشتیبانی از داراییهای بیشتر، ارائه ویژگیهای جدید و ادغام با سایر پروتکلهای دیفای، میتواند به تمرکززدایی و نوآوری مداوم در صنعت کریپتو کمک کند. بازارسازهای خودکار بستری را برای کاربران فراهم میکنند تا طیف گستردهای از داراییها را بهصورت خودکار و بدون نیاز به مجوز معامله کنند.

همگام با تداوم رشد و تکامل فضای دیفای، نسلهای جدید بازارسازهای خودکار با تمرکز بر بهرهوری بالاتر سرمایه و کاهش ریسکهایی مانند ضرر ناپایدار در حال توسعه هستند. برای نمونه، میتوان به یونیسواپ نسخه سوم و چهارم (Uniswap V3 و V4 Uniswap) اشاره کرد.

خرید ارزهای بومی مربوط به صرافیهای غیرمتمرکز از نوبیتکس

برای ورود به دنیای دیفای و استفاده از بازارسازهای خودکار در صرافیهای غیرمتمرکز، لازم است برخی ارزهای پایه از جمله اتریوم، تتر یا BNB را در صرافیهای متمرکز خریداری کنید؛ زیرا این پلتفرمها از پول فیات مثل تومان پشتیبانی نمیکنند. درحالحاضر یکی از بهترین و امنترین صرافیهای ارز دیجیتال داخل کشور، نوبیتکس است. ما در نوبیتکس به شما امکان میدهیم حتی در شرایط دشوار مثل قطعی اینترنت، خرید ارز دیجیتال و سرمایهگذاریهای خود را دنبال کنید.

خرید ارز دیجیتال در عرض چند دقیقه انجام میشود:

- وارد حساب کاربری خود شوید؛

- از بخش معاملات اسپات، ارز را پیدا کنید و عملیات واریز مبلغ تومانی و سپس خرید را انجام دهید؛

- درنهایت، ارز را به کیف پولتان (مثلاً متامسک) منتقل کنید.

حالا میتوانید با مراجعه به صرافیهای غیرمتمرکزی که از ammها پشتیبانی میکنند، مبادلات خود را انجام دهید یا به یک تأمینکننده نقدینگی تبدیل شوید و با سپردن ارزهایتان به استخر، کسب درآمد کنید. به یاد داشته باشید در هر شرایطی باید مدیریت ریسک را جدی بگیرید؛ بهویژه در شرایط حساس کنونی که حتی ازدستدادن یک ریال هم اشتباه بزرگی است.

سخن پایانی

در این مطلب با بازارسازهای خودکار آشنا شدیم و اهمیت نقش آنها را در معاملات ارزهای دیجیتال دانستیم. Ammها چیزی فراتر از یک ابزار معاملاتی سادهاند و درواقع، ستون فقرات امور مالی غیرمتمرکز به شمار میروند. بازارسازهای خودکار با حذف واسطهها، دفتر سفارش سنتی و نیاز به اعتماد به یک شرکت متمرکز، تلاش کردهاند معاملات ارزهای دیجیتال را تغییر دهند. بهگونهای که هر کاربری در هرجای دنیا، بتواند آزادانه معاملات خود را انجام دهد و بهعنوان تأمینکننده نقدینگی، از بازار رمزارزها کسب درآمد کند. بازارسازهای خودکار ثابت کردند که برای راهاندازی یک بازار پویا و جهانی، نیازی به ساختمانهای بزرگ و هزاران کارمند نیست؛ چند خط کد برنامهنویسی و یک جامعه کاربری فعال، برای تغییر آینده اقتصاد جهان کافی است.

سؤالات متداول

بازارسازهای خودکار در درجه اول معاملات رمزارز به رمزارز را تسهیل میکنند. برای معامله با ارز فیات، کاربران باید ابتدا از طریق یک صرافی متمرکز ارز فیات خود را به رمزارز تبدیل کنند و سپس با AMMها تعامل داشته باشند.

نقدینگی یا نقدشوندگی یک دارایی، نشان میدهد که آن دارایی با چه سهولتی میتواند به دارایی دیگری تبدیل شود؛ بدون اینکه بر قیمت بازار آن تأثیر بگذارد.

انتخاب یک صرافی مناسب که از amm استفاده کند به نیاز خودتان بستگی دارد. یونیسواپ معتبرترین صرافی amm در شبکه اتریوم است، پنکیکسواپ برای کارمزدهای ارزان در شبکه بایننس بهترین است و کرو فایننس بهترین گزینه برای تبادل استیبل کوینها است.

برای کسب درآمد غیرفعال از پلتفرمهایی که از amm استفاده میکنند، میتوانید جفت ارزهای دیجیتال خود را در استخرهای نقدینگی قرار دهید و بهعنوان تأمینکننده نقدینگی یا LP، سهمی از کارمزد تراکنشهای دیگر کاربران را دریافت کنید.

ضرر ناپایدار زمانی رخ میدهد که ارزش داراییهای قفلشده شما در استخرهای نقدینگی بهدلیل نوسانات شدید بازار، کمتر از زمانی شود که فقط آن ارزها را در کیف پول خود نگهداری میکردید.

استخر نقدینگی بخش مهمی از یک صرافی غیرمتمرکز است که مشابه مخزنی از ارزهای دیجیتال عمل میکند. شما و سایر کاربران، با واریز رمزارز به این مخزن، به تأمین نقدینگی صرافی کمک میکنید تا صرافی بتواند معاملات کاربران را با استفاده از آن انجام دهد.

در فضای دیفای هر کسی میتواند تأمینکننده نقدینگی باشد. شما و همه کاربرانی که رمزارزهای خود را در استخر نقدینگی قرار میدهند، تأمینکننده نقدینگی یا LP نامیده میشوند.