بهدنبال رشد کوتاهی که پس از جلسه FOMC رخ داد، اکنون نشانههای ضعف و خستگی در بازار بیت کوین بهخوبی دیده میشود. هولدرهای بلندمدت ۳.۴ میلیون بیت کوین را نقد کردهاند و سرمایه ورودی به ETFهای بیت کوین بهطور قابل توجهی کاهش یافته است. با توجه به اینکه بازار اسپات و فیوچرز بهشدت تحت فشار هستند، بیت کوین باید خود را به بالای قیمت خرید هولدرهای کوتاهمدت، یعنی ۱۱۱,۰۰۰ دلار برساند. در غیر این صورت، ریسک سقوط به قیمتهای پایین وجود دارد.

خلاصه تحلیل

- پس از جلسه FOMC و اعلام کاهش نرخ بهره، بیت کوین وارد یک فاز اصلاح شده است. بررسی ساختار کلی بازار بیت کوین، نشانههایی از بازار نزولی را نشان میدهد.

- دراوداون فعلی بیت کوین ۸٪ است که در مقایسه با چرخههای قبل نرمال محسوب میشود؛ اما فروش ۳.۴ میلیون بیت کوین توسط هولدرهای بلندمدت نشان میدهد که فشار فروش از سمت این هولدرها به بالاترین سطح خود رسیده است و احتمالا به اوج چرخه بیت کوین رسیدهایم.

- پس از جلسه FOMC، تقاضا در ETFهای بیت کوین بهشدت کاهش یافته است و این باعث شده است که بازار بیت کوین ضعیف و شکننده شود.

طبق گزارش گلسنود، پس از رالی کوتاه FOMC که قیمت بیت کوین را به ۱۱۷,۰۰۰ رساند، بازار وارد یک فاز اصلاح شد. رشد و اصلاح پیدرپی بیت کوین در نتیجه یک الگوی تکراری بود که اغلب در بازار دیده میشود: «شایعه را بخر، خبر را بفروش» (Buy the rumour, Sell the news). در تحلیل آنچین این هفته با بررسی ساختار کلی بازار بیت کوین از جنبههای مختلف و مقایسه چرخه فعلی بیت کوین با چرخههای گذشته آن، به این سوال پاسخ میدهیم که آیا اصلاح فعلی بیت کوین یک تثبیت سالم است یا بازار خرسی بیت کوین واقعا شروع شده است؟

بررسی نوسانات قیمت بیت کوین در بازه چرخهای

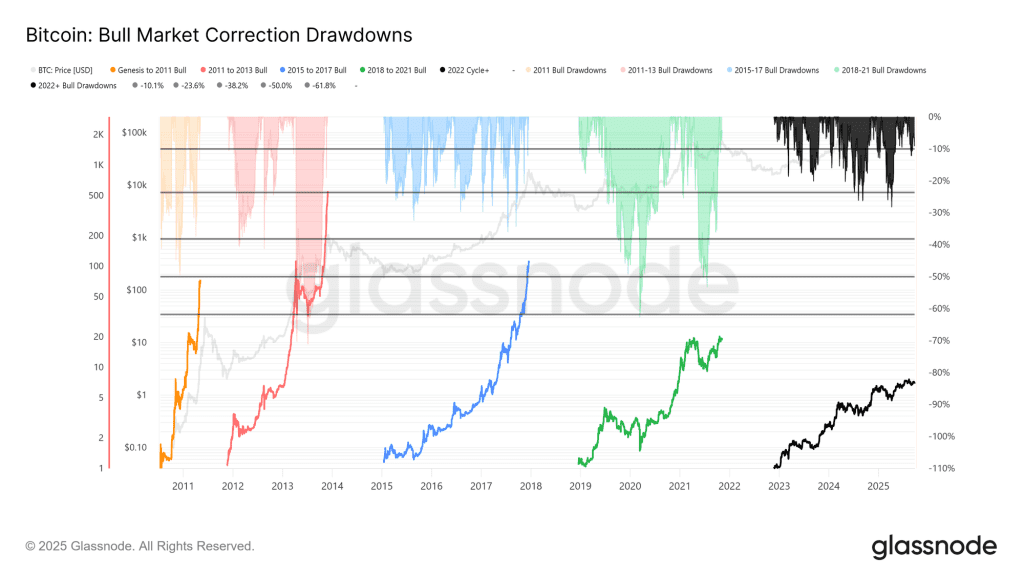

در مقایسه چرخهای نوسانات بیت کوین، دراوداون (Drawdown) یا اصلاح اخیر قیمت بیت کوین نسبت به ATH آن حدود ۱۰٪ است که در مقایسه با دراوداون بزرگ چرخه فعلی (۲۸٪) یا اصلاحهای عمیق چرخههای گذشته (نزدیک به ۶۰٪) یک اصلاح نرمال محسوب میشود.

با توجه به رشد بازار بیت کوین، کاهش شدت نوسانات در طول زمان یک پدیده عادی است. ساختار فعلی بیت کوین هم در مقیاس چرخهای و هم از نظر فازهای درون-چرخهای شبیه رالی ۲۰۱۵ – ۲۰۱۷ است که در آن بیت کوین با یک شتاب پایدار و تقریبا ثابت در حال رشد بود؛ با این تفاوت که در اواخر چرخه ۲۰۱۵ – ۲۰۱۷ یک رشد جهشی و بزرگ در بازار رخ داد، اما در چرخه فعلی این اتفاق نیفتاده است.

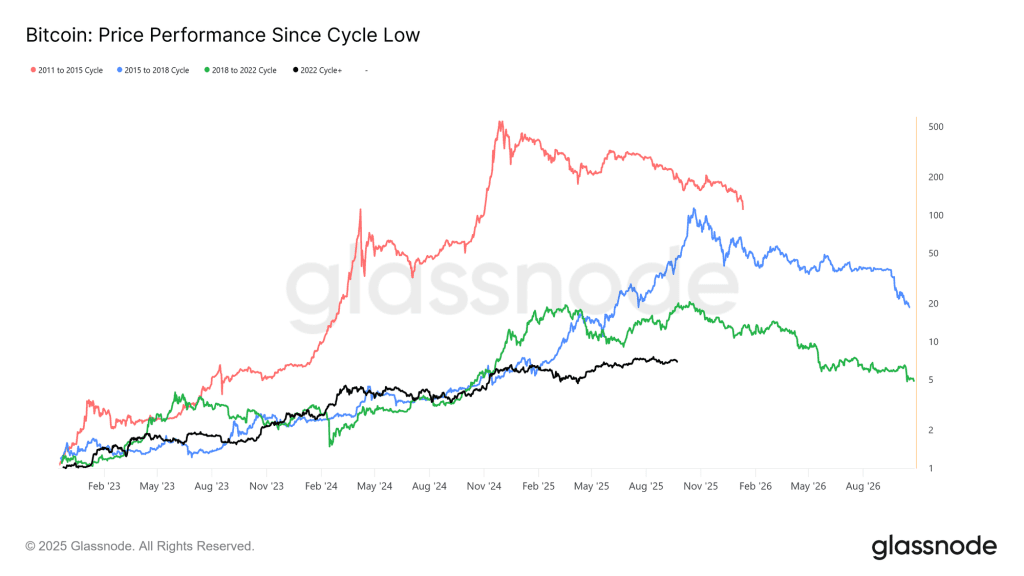

مقایسه مدت چرخههای بیت کوین

اگر چهار چرخه بیت کوین را بهصورت خطی روی یک نمودار با هم مقایسه کنیم، متوجه میشویم که الگوی شکلگیری اوج چرخه و اصلاح پس از آن در چرخه فعلی شباهت زیادی با دو سیکل گذشته دارد. اگر رکورد ۱۲۴,۰۰۰ دلار را اوج چرخه فعلی در نظر بگیریم، تعداد روزهای کل این چرخه ۱,۰۳۰ روز میشود که به تعداد روزهای دو سیکل گذشته بیت کوین (حدودا ۱۰۶۰ روز) بسیار نزدیک است.

سرمایه ورودی به بازار

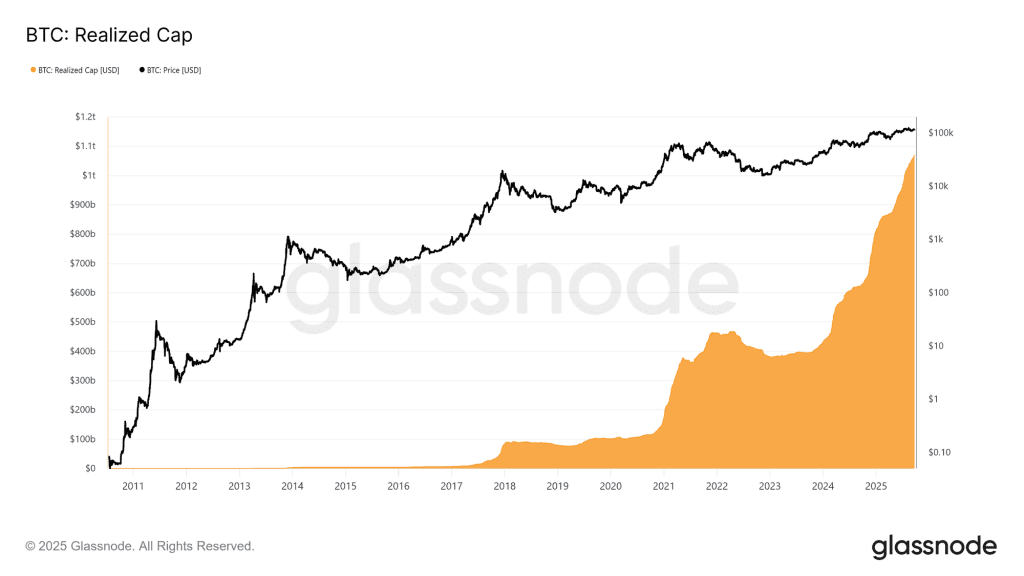

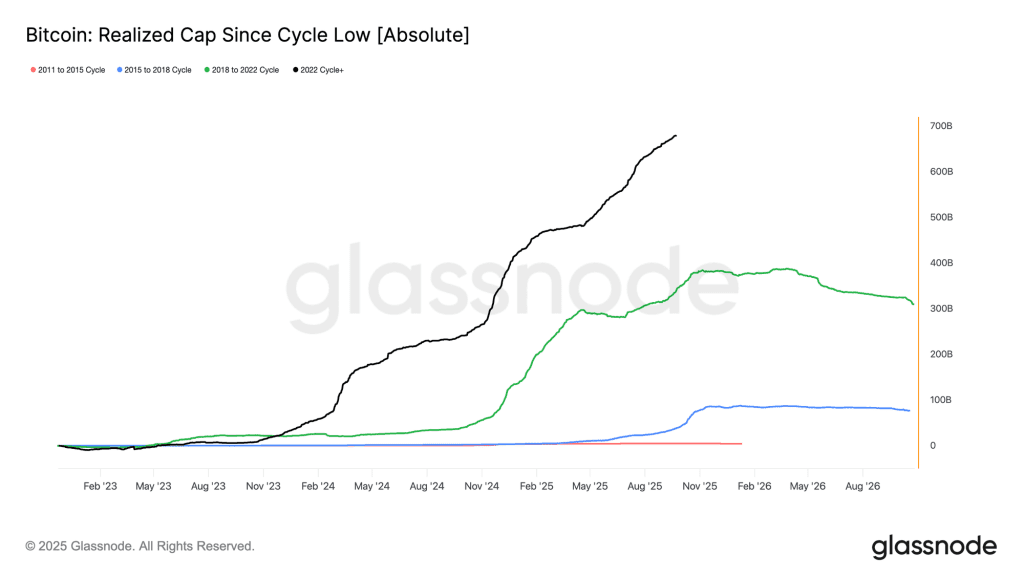

در کنار پرایس اکشن یا روند قیمت، عامل مهم دیگری که باید بررسی کنیم جریان سرمایه ورودی به بازار بیت کوین است. ارزش بازار تحققیافته (Realized Cap) که در واقع کل ثروت سرمایهگذاریشده در بازار بیت کوین است، از نوامبر ۲۰۲۲ (آبان ۱۴۰۱) تا الان در قالب سه موج بزرگ رشد کرده و به ۱.۰۶ تریلیون دلار رسیده است. این موضوع، حجم بالای سرمایه ورودی به بازار بیت کوین در چرخه فعلی را نشان میدهد.

سیر رشد ارزش بازار تحققیافته بیت کوین

نرخ رشد ارزش بازار تحققیافته یا خالص سرمایه ورودی به بازار بیت کوین در هر چرخه به شرح زیر است:

- ۲۰۱۱ – ۲۰۱۵: ۴.۲ میلیارد دلار

- ۲۰۱۵ – ۲۰۱۸: ۸۵ میلیارد دلار

- ۲۰۱۸ – ۲۰۲۲: ۳۸۳ میلیارد دلار

- ۲۰۲۲ – تا الان: ۶۷۸ میلیارد دلار

با توجه به دادههای بالا، تنها در سیکل فعلی ۶۷۸ میلیارد دلار سرمایه خالص به بازار بیت کوین جذب شده است؛ یعنی ۱.۸ برابر بیشتر از چرخه قبل. این نشان میدهد که حجم سرمایه ورودی به بازار بیت کوین در این چرخه بیسابقه بوده است.

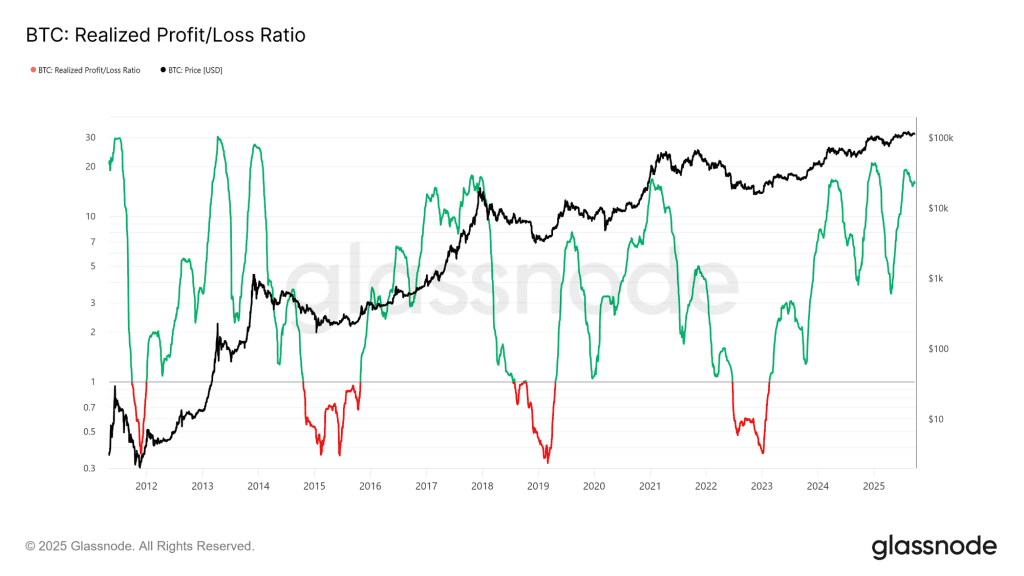

سود تحققیافته بیت کوین به اوج خود رسیده است

یکی دیگر از تفاوتهای چرخه فعلی بیت کوین با چرخههای گذشته این است که بر خلاف چرخههای قبل که در آنها قیمت بیت کوین بهصورت یک موج تکی و طولانی رشد میکرد، در چرخه فعلی قیمت بیت کوین در قالب سه موج چندماهه مجزا رشد کرده است. نمودار شاخص نسبت سود/ضرر تحققیافته (Realized Profit/Loss Ratio) نشان میدهد که هر وقت حجم سیو سود بازار بیت کوین به بیش از ۹۰٪ کوینهای جابهجا شده برسد، چرخه بیت کوین به اوج میرسد. با توجه به این که در چرخه فعلی شاخص نسبت سود/ضرر تحققیافته سه بار از ۹۰٪ فراتر رفته است، احتمال ورود بیت کوین به فاز اصلاح بسیار زیاد است.

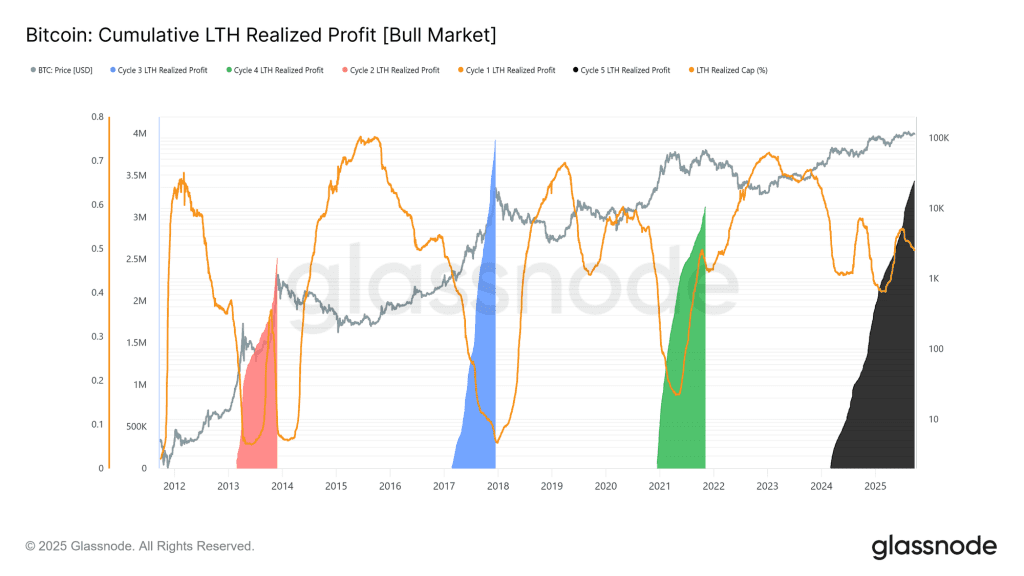

سیو سود گسترده از سمت هولدرهای بلندمدت

معیار مهم دیگری که در مقایسه چرخههای بیت کوین باید زیر نظر بگیریم، حجم سود نقدشده توسط هولدرهای بلندمدت است. شاخص سود تحققیافته هولدرهای بلندمدت، حجم کل سود هولدرهای بلندمدت بیت کوین را از اولین ATH چرخه تا اوج نهایی آن چرخه اندازه میگیرد. طبق تاریخچه بیت کوین، فروش سنگین از سمت هولدرهای بلندمدت نشاندهنده اوج چرخه بیت کوین است. در سیکل فعلی، هولدرهای بلندمدت ۳.۴ میلیون BTC فروختهاند که از سود تحققیافته چرخههای گذشته بیشتر است. این موضوع، بلوغ سرمایهگذاران بیت کوین و حجم بالای سرمایه ورودی به این بازار در مقایسه با چرخههای قبل را نشان میدهد.

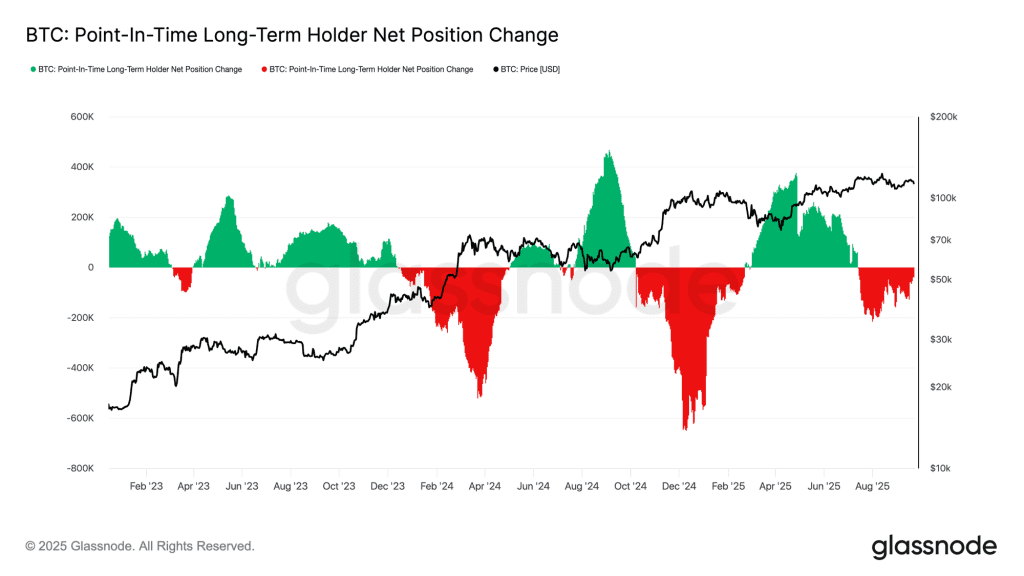

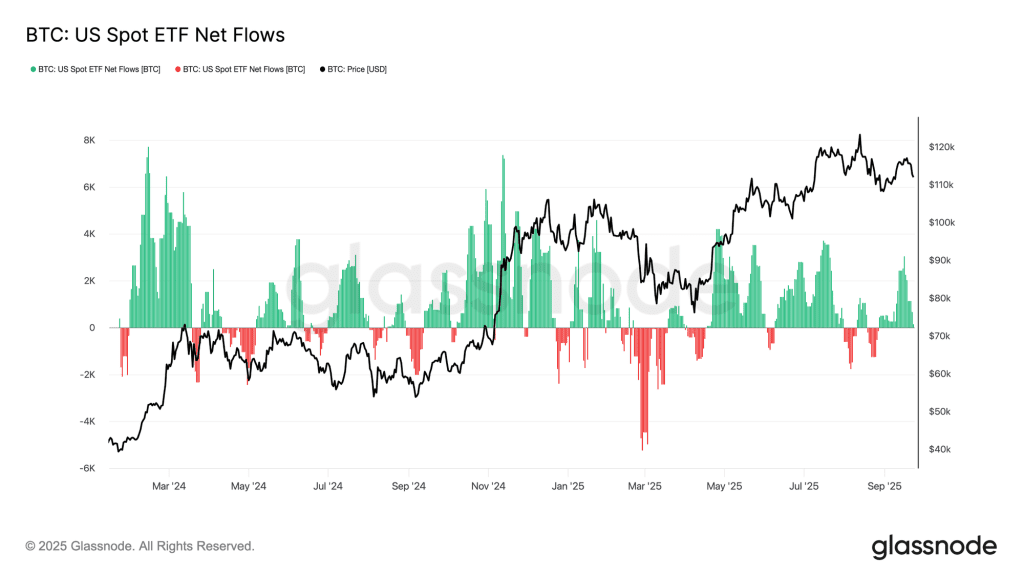

جنگ ETFها و هولدرهای بلندمدت

چرخه فعلی بیت کوین صحنه رقابت هولدرهای بلندمدت (عرضه) و سرمایهگذاران نهادی در ETFها و DTAها یا شرکتهای خزانهداری ارز دیجیتال (تقاضا) است. در واقع قیمت بیت کوین بازتاب رقابت بین این دو جبهه است؛ هولدرهای بلندمدت که بیت کوینهای خود را در سود میفروشند و سرمایهگذاران نهادی که از طریق ETFها بیت کوینهای فروختهشده را جذب میکنند. تا زمانی که تقاضا در ETFها قوی باشد و عرضه را جذب کند، چرخه بیت کوین میتواند ادامه داشته باشد.

شکست تعادل عرضه و تقاضا

تا الان یک تعادل نسبی بین فروش هولدرهای بلندمدت و سرمایه ورودی به ETFها برقرار بود. در زمان جلسه FOMC نرخ فروش از سمت هولدرهای بلندمدت به ۱۲۲,۰۰۰ بیت کوین در ماه رسید، اما سرمایه ورودی به ETFهای بیت کوین (میانگین متحرک ۷روزه) بهشدت کاهش یافته و از ۲,۶۰۰ بیت کوین در روز به نزدیک صفر رسیده است. افزایش فشار فروش از سمت هولدرهای بلندمدت و کاهش تقاضا در ETFها باعث شده است که بازار بیت کوین ضعیف و شکننده شود.

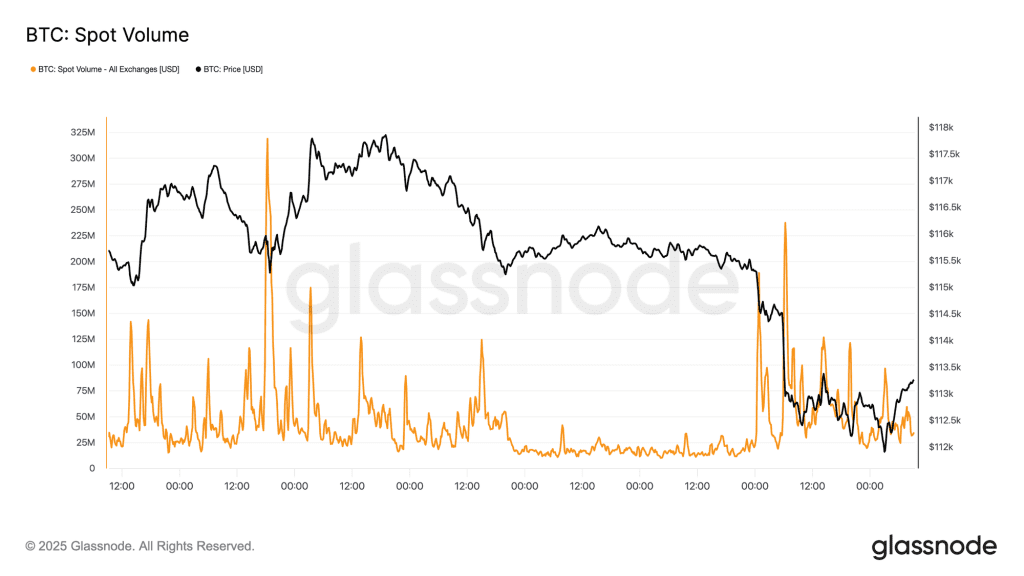

استرس در بازار اسپات بیت کوین

ضعف و شکنندگی بازار بیت کوین بهوضوح در بازار اسپات بیت کوین قابل مشاهده است. در فشار فروش بعد از جلسه FOMC، لیکویید شدن حجم بالایی از سرمایه معاملهگران و نقدینگی کم در بازار اسپات باعث شدند که قیمت بیت کوین با شدت بیشتری کاهش پیدا کند. این فشار فروش موقتا جذب شد و بیت کوین را مدت کوتاهی در بالای قیمت خرید هولدرهای کوتاهمدت (۱۱۱,۸۰۰ دلار) حفظ کرد؛ اما قیمت بیت کوین دوباره کاهش یافت و در حال حاضر پایینتر از این حمایت کلیدی معامله میشود.

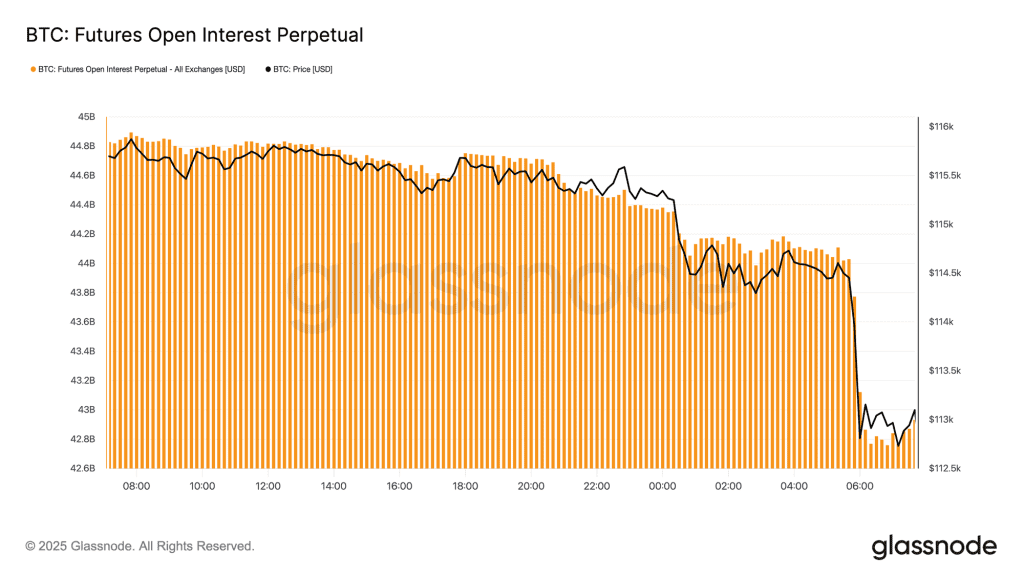

پاکسازی بازار فیوچرز

همزمان با تحولات بازار اسپات و با کاهش قیمت بیت کوین به زیر ۱۱۳,۰۰۰ دلار، اوپن اینترست بازار فیوچرز بیت کوین بهصورت ناگهانی از ۴۴.۸ میلیارد دلار به ۴۲.۷ میلیارد دلار سقوط کرد. این اصلاح کل پوزیشنهای لانگ را لیکوئید کرد و باعث شد که قیمت بیت کوین بیشتر کاهش پیدا کند. این اتفاق بهصورت موقت باعث ناپایداری بازار بیت کوین شد؛ اما در واقع یک ریست برای بازار بود که با حذف اهرمهای اضافی، تعادل را در بازار مشتقات بیت کوین دوباره برقرار کرد.

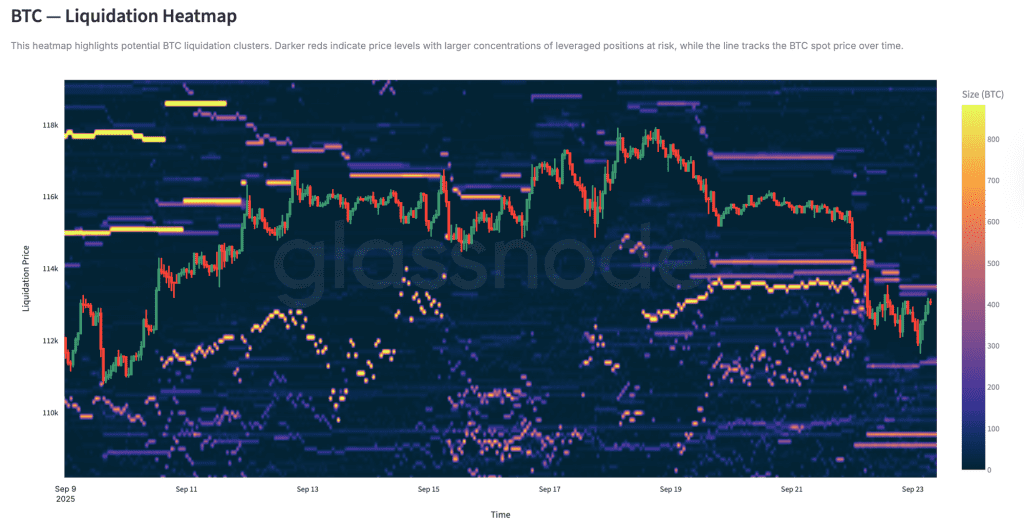

پوزیشنهای لانگ از بین رفتند

نمودار حرارتی سرمایه لیکوییدشده در بازار دائمی (پرپچوال) نشان میدهد که با شکست حمایت ۱۱۲,۰۰۰ – ۱۱۴,۰۰۰ دلار، حجم بالایی از پوزیشنهای لانگ که در بالای این محدوده متراکم بودند، لیکویید شدند و همین عامل شتاب کاهش قیمت بیت کوین را افزایش داد. از طرف دیگر، منطقه پرریسک برای لیکویید شدن پوزیشنهای شورت محدوده بالای ۱۱۷,۰۰۰ دلار است. این یعنی هر دو جبهه در برابر نوسانات ناشی از تغییرات نقدینگی آسیبپذیر هستند. با توجه به ضعف و شکنندگی محدوده فعلی قیمت بیت کوین، نبود تقاضای کافی در بازار ریسک سقوط قیمت را افزایش خواهد داد.

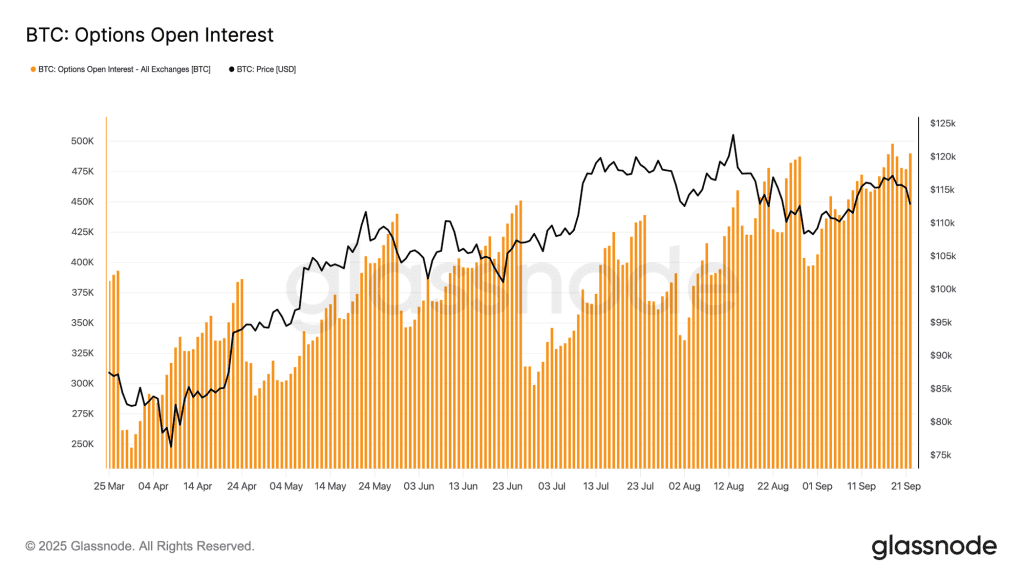

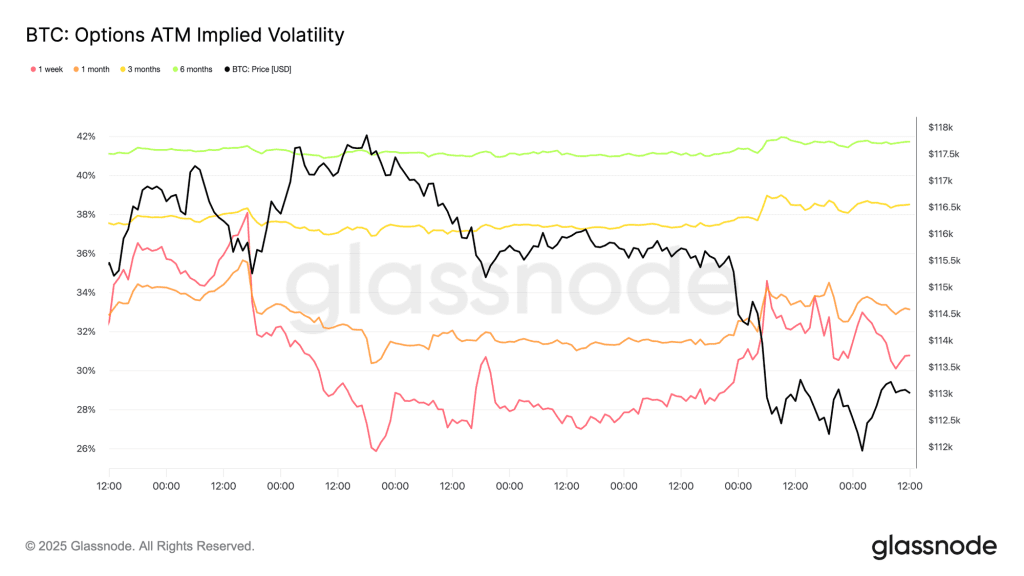

بررسی نوسانات بازار آپشن

یکی دیگر از فاکتورهای مهم در ارزیابی وضعیت بازار بیت کوین، بازار آپشن و نوسانات ضمنی (IV) این بازار است. دو رویداد مهم در ساختار فعلی بازار آپشن بیت کوین نقش داشتند: کاهش نرخ بهره و لیکویید شدن پوزیشنهای لانگ که بزرگترین لیکوییدیشن بازار بیت کوین از سال ۲۰۲۱ تا به الان بود.

در روزهای قبل از جلسه FOMC نوسانات ضمنی بازار آپشن افزایش یافت؛ چون تقاضا برای هج کردن یا پوشش ریسک بیشتر شد. اما پس از اعلام کاهش نرخ بهره، نوسانات ضمنی بهسرعت کاهش یافت که نشان میدهد خبر کاهش نرخ بهره بهشدت در معاملات بازار آپشن اثر گذاشته یا بهاصطلاح پرایس شده است. با این حال لیکوییدیشن بزرگی که شب روز یکشنبه در بازار فیوچرز اتفاق افتاد، بار دیگر تقاضا برای مدیریت ریسک را افزایش داد و نوسانات ضمنی بازار آپشن، مخصوصا نوسانات ضمنی یکهفته، دوباره رشد کرد.

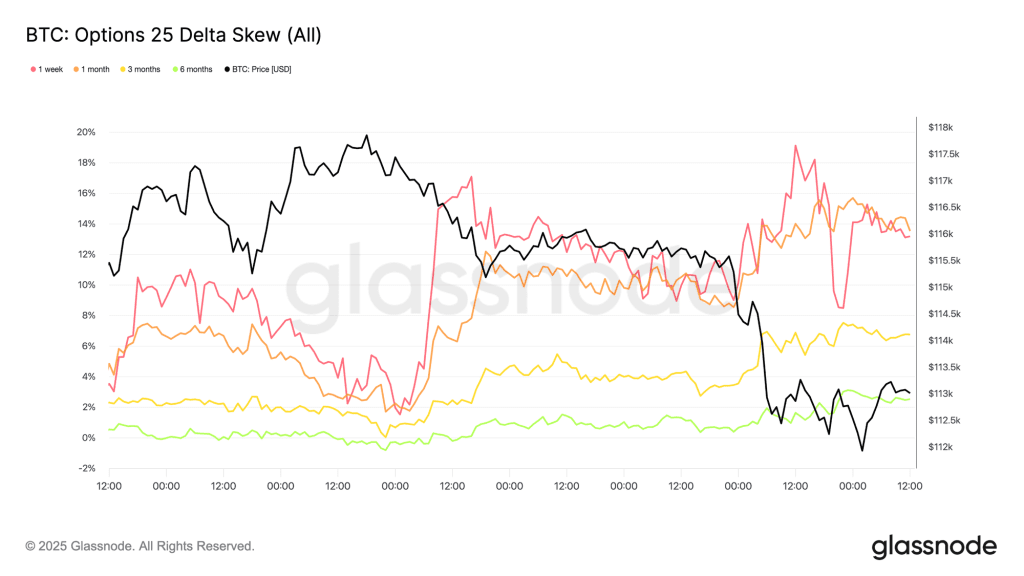

نشانههایی در شاخص انحراف دلتا

پس از جلسه FOMC، شاخص انحراف دلتای بازار آپشن دوباره به تعادل نسبی رسید؛ البته پریمیوم یا هزینه قراردادهای Put (فروش) نسبت به قراردادهای Call (خرید) کمی بیشتر بود. این تعادل پایدار نبود و در مدت کوتاهی به هم خورد. در روز جمعه، شاخص انحراف دلتای یکهفتهای بازار آپشن بیت کوین بهصورت جهشی از ۱.۵٪ به ۱۷٪ افزایش یافت؛ بهطوری که سررسیدهای بلندمدت را نیز تحتتاثیر قرارداد.

با اینکه شاخص انحراف دلتا یک شاخص واکنشی است (نه پیشبینی کننده)، در این یک مورد تقاضای بالا برای قراردادهای پوت را بهخوبی نشان داد. تقاضای بالا برای قراردادهای پوت یا در جهت مدیریت ریسک و حفاظت از سرمایه در برابر سقوط قیمت است، یا برای کسب درآمد از نوسانات. در واقع این یک سیگنال برای اتفاق پیش رو بود و دو روز بعد، بزرگترین لیکوییدیشن بازار بیت کوین (از سال ۲۰۲۱ تا به الان) رخ داد.

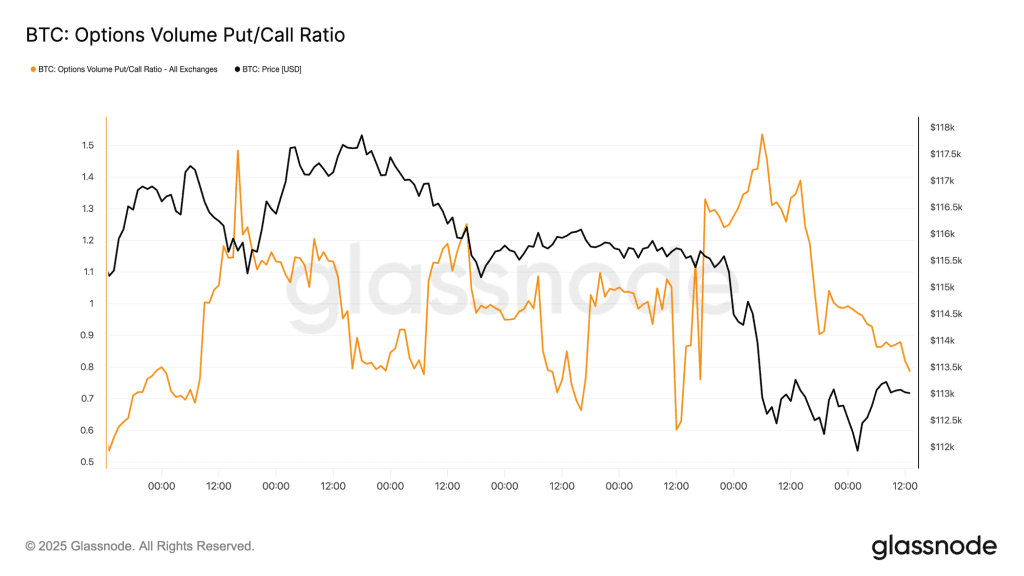

وضعیت قراردادهای بازار آپشن

پس از فشار فروش، شاخص نسبت حجم قراردادهای پوت/کال بهطور پیوسته در حال کاهش است؛ چون معاملهگران پوت، قراردادهای خود را در سود بستند و سایر معاملهگران بازار آپشن کالهای ارزان خریدند. شاخص انحراف دلتا نیز این موضوع را تایید میکند که قراردادهای کوتاهمدت و میانمدت عمدتا از نوع قرارداد پوت هستند و به همین دلیل هزینه قراردادهای پوت (پوشش ریسک در برابر کاهش قیمت) نسبت به هزینه قراردادهای کال (کسب سود از رشد قیمت) بیشتر است. برای معاملهگرانی که دیدگاه مثبتی به نیمسال دوم دارند، این ناترازی بهوجود آمده در بازار آپشن فرصت مناسبی است تا قراردادهای کال را با هزینه پایینتر خریداری کنند و یا قراردادهای پوت را با قیمت بالاتر بفروشند.

ضریب گاما و حساسیت بازار آپشن

اوپن اینترست کل بازار آپشن بیت کوین نزدیک به رکورد تاریخی خود است. این شاخص احتمالا در روزهای آینده کاهش خواهد یافت و در ماه دسامبر (آذرماه) دوباره رشد خواهد کرد. در حال حاضر، گاما (Gamma) یا ضریب تغییرات دلتا به اوج خود رسیده است و بازار آپشن بیت کوین در نقطه بسیار حساس به سر میبرد. در این وضعیت، حتی یک تغییر کوچک در قیمت میتواند تمایل بازارسازها به پوشش ریسک را تشدید کند. بازارسازهای نزولی در حالت شورت گاما (معامله سریع در جهت بازار) و بازارسازهای صعودی در وضعیت لانگ گاما (معامله خلاف جهت بازار) هستند. این ساختار در زمان اصلاح، فشار فروش را تشدید و در رالی صعودی، رشد قیمت را محدود میکند. بنابراین، در حال حاضر نوسانات کوتاهمدت بیشتر به سمت نزولی متمایل است و بازار ساختار ضعیف و شکننده دارد.