بیت کوین بالاتر از میانگین حقیقی بازار در حال تثبیت است، اما ساختار بازار هنوز صعودی نیست و بیش از ۲۵٪ از عرضه بیت کوین در ضرر قرار دارد. ساختار بازار شباهت زیادی با سهماهه اول سال ۲۰۲۲ دارد. تقاضا در ETFها و بازارهای اسپات و فیوچرز همچنان ضعیف است. در بازار آپشن فشردگی نوسانات مشاهده میشود و معاملهگران محتاط هستند. برای جلوگیری از ریزش بیشتر قیمت، بیت کوین باید محدوده ۹۶,۰۰۰ تا ۱۰۶,۰۰۰ دلار را حفظ کند.

خلاصه تحلیل

- قیمت بیت کوین در بالای میانگین حقیقی بازار تثبیت شده است، اما وضعیت بازار شباهت بسیار زیادی با بازار خرسی سهماهه اول ۲۰۲۲ دارد. بیش از ۲۵٪ عرضه بیت کوین در ضرر است، ضرر تحققنیافته بهشدت افزایش یافته و بازار در برابر شوکهای اقتصاد کلان آسیبپذیر است.

- جریان سرمایه ETFها منفی شده، اوپن اینترست و فاندینگ ریت بازار فیوچرز بهطور قابلتوجهی کاهش یافته است. در بازار آپشن نیز نوسانات ضمنی فشرده شده و اسکیو یا انحراف قراردادها نزولی است. بازار آپشن همچنان در حالت دفاعی و احتیاط است.

- برای پایدار شدن بازار و کاهش ریسک سقوط قیمت تا پایان سال، بیت کوین باید محدوده ۹۶,۱۰۰ تا ۱۰۶,۰۰۰ دلار را پس بگیرد.

تحلیل زیر بر اساس گزارش گلسنود تهیه شده و شامل دو بخش آنچین و آفچین است. در بخش اول، وضعیت بازار اسپات و شاخصهای آنچین مربوط به آن و در بخش دوم، بازارهای فیوچرز و آپشن بیت کوین را ارزیابی خواهیم کرد.

بخش اول؛ تحلیل آنچین

کفسازی یا شکست حمایت؟

طی دو هفته گذشته قیمت بیت کوین در حال ریزش بود که نهایتا در نزدیکی یک محدوده حیاتی به نام میانگین حقیقی بازار (True Market Mean) حمایت شد. این شاخص، میانگین قیمت خرید تمام بیت کوینهای فعال (به جز دارایی ماینرها) است و معمولا مرز بین فاز نزولی ملایم و بازار خرسی عمیق را مشخص میکند. با اینکه قیمت بیت کوین اخیرا بالای این سطح حساس تثبیت شده، ساختار کلی بازار تا حد زیادی به فاز تثبیت سهماهه اول ۲۰۲۲ شبیه است.

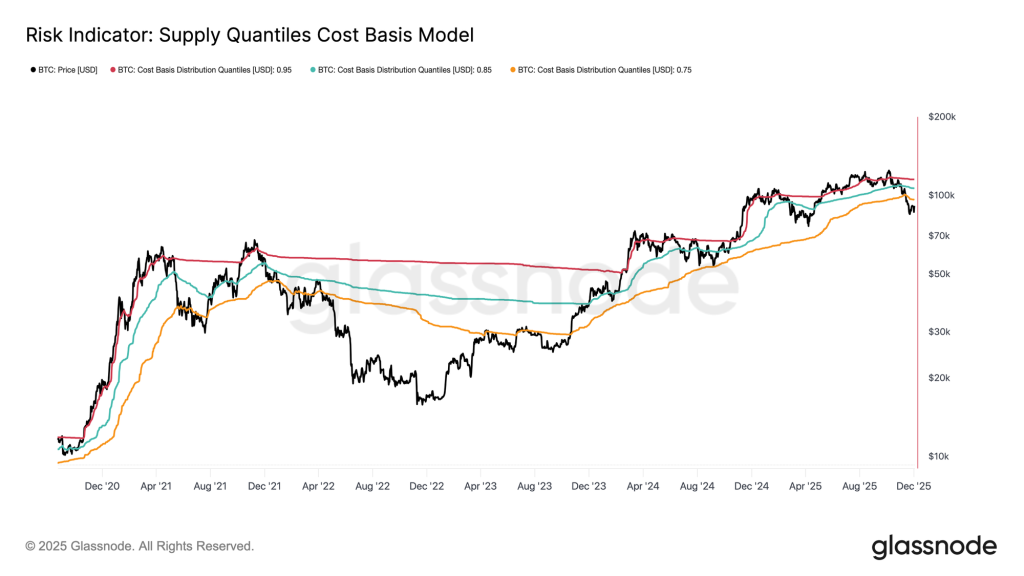

اگر به شاخص قیمت خرید صدکهای عرضه (Supply Quantiles Cost Basis Model) که هزینه خرید عرضه در دست خریداران جدید را نشان میدهد نگاه کنیم، این شباهت واضحتر میشود. از اواسط ماه نوامبر (اواخر آبان)، قیمت اسپات بیت کوین به زیر صدک یا کوانتایل ۰.۷۵ سقوط کرده است و این یعنی بیش از ۲۵٪ از عرضه این ارز دیجیتال در ضرر ( یا بهاصطلاح زیر آب) قرار دارد.

در حال حاضر، یک تعادل شکننده بین ریسک تسلیم شدن خریداران و احتمال خستگی فروشندهها برای تشکیل کف وجود دارد. با این حال، ساختار بازار بهشدت نسبت به اتفاقات اقتصاد کلان حساس است و تا زمانی که بیت کوین نتواند کوانتایل ۰.۸۵ (تقریبا ۱۰۶,۲۰۰ دلار) را پس بگیرد، این وضعیت ادامه خواهد یافت.

ضرر تحققیافته به بالاترین حد خود رسیده است

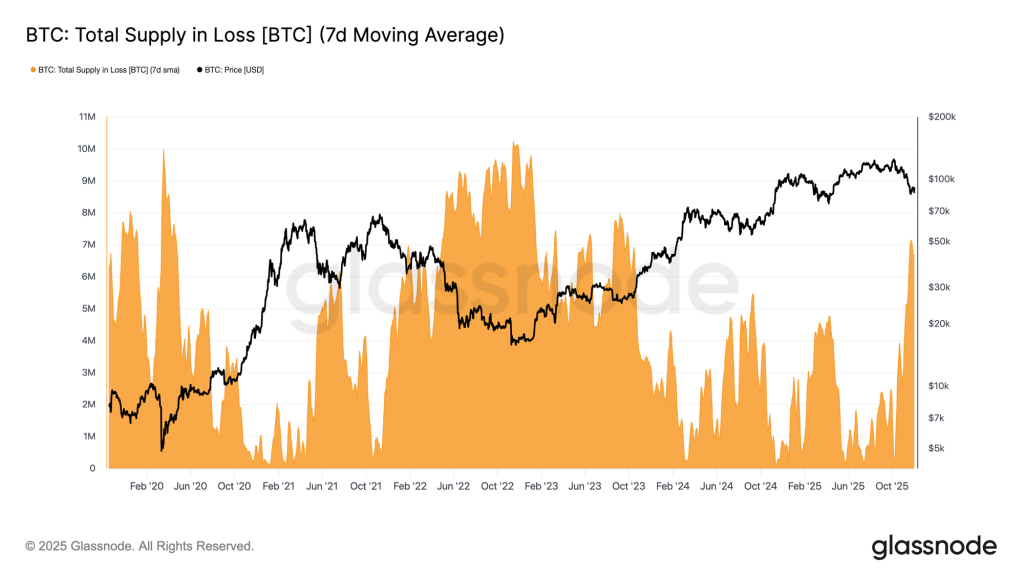

برای ارزیابی حجم ضرر تحققنیافته سرمایهگذاران، میتوانیم شاخص کل عرضه در ضرر (Total Supply in Loss) را بررسی کنیم. میانگین متحرک ۷روزه این شاخص در هفته گذشته به ۷.۱ میلیون BTC رسید که بالاترین سطح این شاخص از سپتامبر ۲۰۲۳ (شهریور ۱۴۰۲) تا به الان محسوب میشود. پس از دو سال فاز صعودی و رشد قیمت، بازار اکنون دومین فاز کمعمق کفسازی را تجربه میکند.

در حال حاضر، حجم عرضه در ضرر بیت کوین بین ۵ تا ۷ میلیون BTC در نوسان است و بهطرز عجیبی شباهت زیادی با فاز تثبیت اوایل ۲۰۲۲ دارد. این موضوع بر اهمیت میانگین حقیقی بازار بهعنوان مرز جدا کننده فاز نزولی ملایم از بازار خرسی طولانیمدت تاکید میکند.

سرمایه ورودی همچنان مثبت است

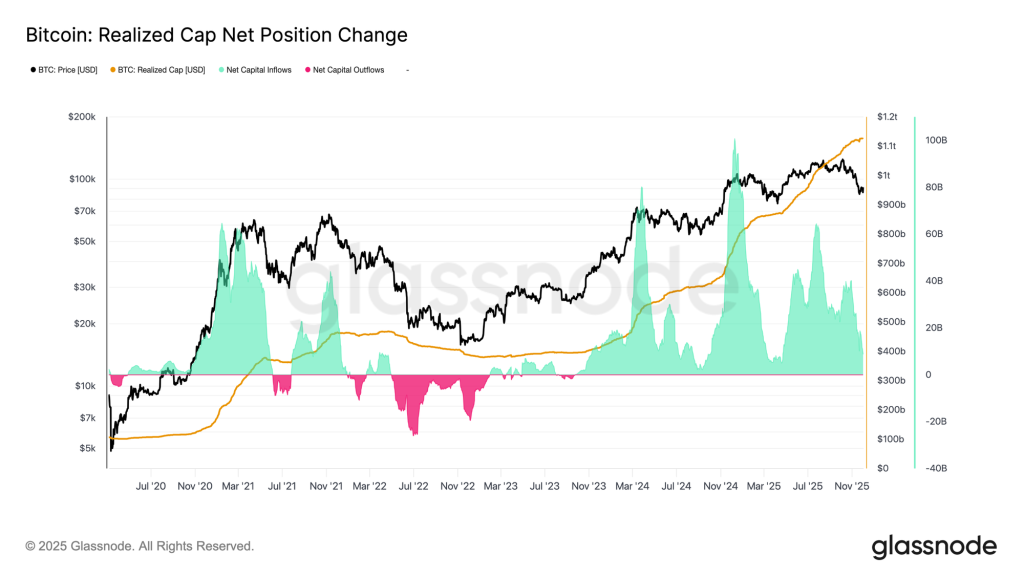

علیرغم شباهت زیاد بازار به سهماهه اول ۲۰۲۲، سرمایه ورودی به بیت کوین همچنان مثبت است. دلیل حمایت شدن بیت کوین در سطح میانگین حقیقی بازار و بازگشت قیمت به بالای ۹۰,۰۰۰ دلار نیز همین است. مومنتوم سرمایه ورودی به بازار بیت کوین را میتوان بهکمک شاخص تغییرات خالص ارزش تحققیافته (Net Change in Realized Cap) اندازه گرفت. در حال حاضر، نرخ سرمایه ورودی به بازار بیت کوین حدود ۸.۶۹+ میلیارد دلار در ماه است که در مقایسه با اوج ۶۴.۳ میلیارد دلاری در ماه جولای ۲۰۲۵ (تیر ۱۴۰۴) بسیار کمتر شده است.

تا زمانی که سرمایه ورودی به بازار بیت کوین بالای صفر بماند، میانگین حقیقی بازار بهعنوان ناحیه تثبیت و منطقه کفسازی عمل خواهد کرد و از سقوط بیشتر قیمت جلوگیری خواهد شد.

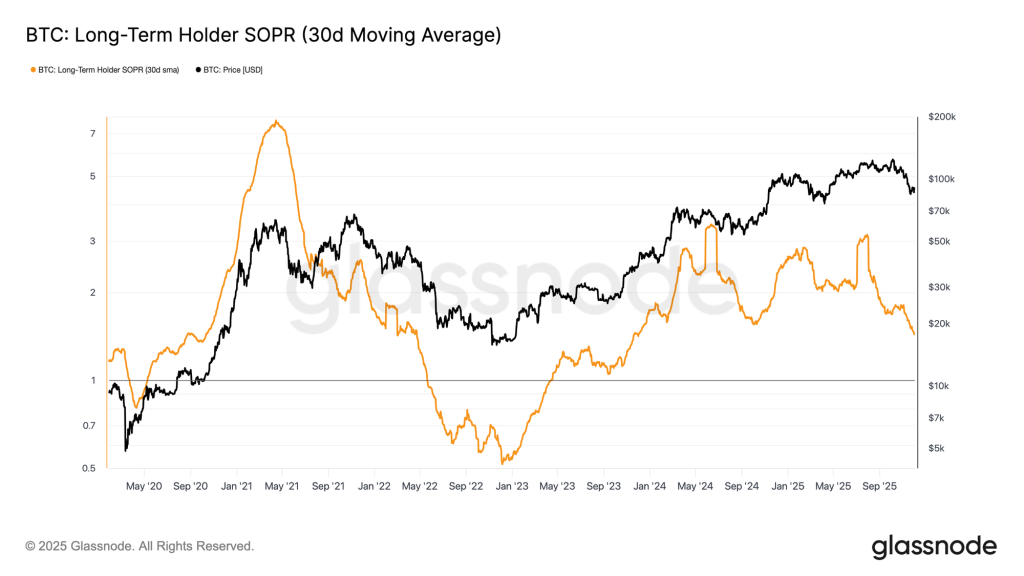

حاشیه سود هولدرهای بلندمدت بهشدت کاهش یافته است

با توجه به اینکه سرمایه ورودی به بازار همچنان مثبت است، تقاضای جدید هنوز میتواند سیو سود و فشار فروش هولدرهای بلندمدت را جذب کند. شاخص SOPR هولدرهای بلندمدت (میانگین ۳۰روزه) نسبت قیمت اسپات به قیمت خرید هولدرهای بلندمدتی که فعالانه در حال خرج کردن هستند را اندازه میگیرد. همزمان با کاهش قیمت بیت کوین، سطح این شاخص نیز بهشدت کاهش یافته است؛ اما همچنان بالای سطح ۱ (در حال حاضر ۱.۴۳) قرار دارد. روند کاهشی حاشیه سود سرمایهگذاران بار دیگر بر شباهت ساختار فعلی بازار با سهماهه اول ۲۰۲۲ تاکید میکند: هولدرهای بلندمدت همچنان با سود میفروشند، اما حاشیه سود آنها در حال کاهش است.

با اینکه تقاضا در بازار نسبت به اوایل ۲۰۲۲ قویتر است، نقدینگی همچنان روند نزولی دارد. در نتیجه، تا زمانی که موج جدیدی از تقاضا وارد بازار شود، گاوها باید قیمت بیت کوین را در بالای میانگین حقیقی بازار نگه دارند.

بخش دوم؛ تحلیل آفچین

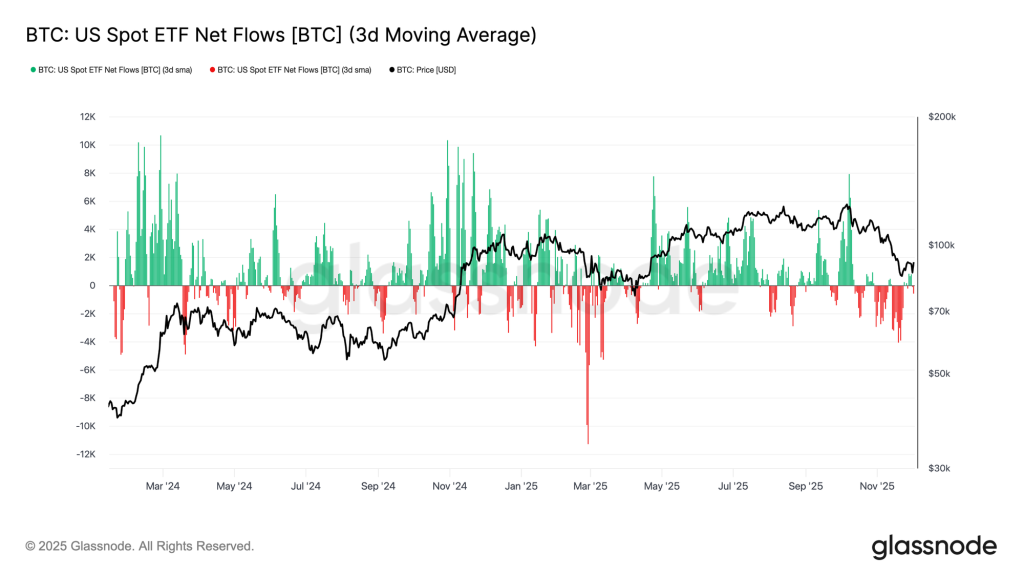

کاهش تقاضا در ETFها

جریان خالص سرمایه ETFهای بیت کوین بهطور قابلتوجهی کاهش یافته است. میانگین ۳روزه جریان سرمایه ETFها در طول ماه نوامبر (آبان – آذر) همواره در محدوده منفی بود. واضح است که روند سرمایه ETFها به کل تغییر کرده و با شرایط مطلوب اوایل سال ۲۰۲۵ کاملا فاصله گرفته است. این موضوع نشان میدهد که سرمایه جدید ورودی به ETFهای بیت کوین بهطور قابلتوجهی کاهش یافته است. از طرف دیگر، سرمایه خروجی از ETFها نیز افزایش یافته است و این نشان میدهد که با ضعیف شدن بازار، سرمایهگذاران نهادی نیز محتاط شدهاند.

بازار اسپات اکنون با تقاضای ضعیف مواجه است. این موضوع باعث شده است که حمایت فوری از سمت خریداران کمرنگتر شده و قیمت بیت کوین نسبت به شوکهای خارجی و اتفاقات اقتصاد کلان حساستر شود.

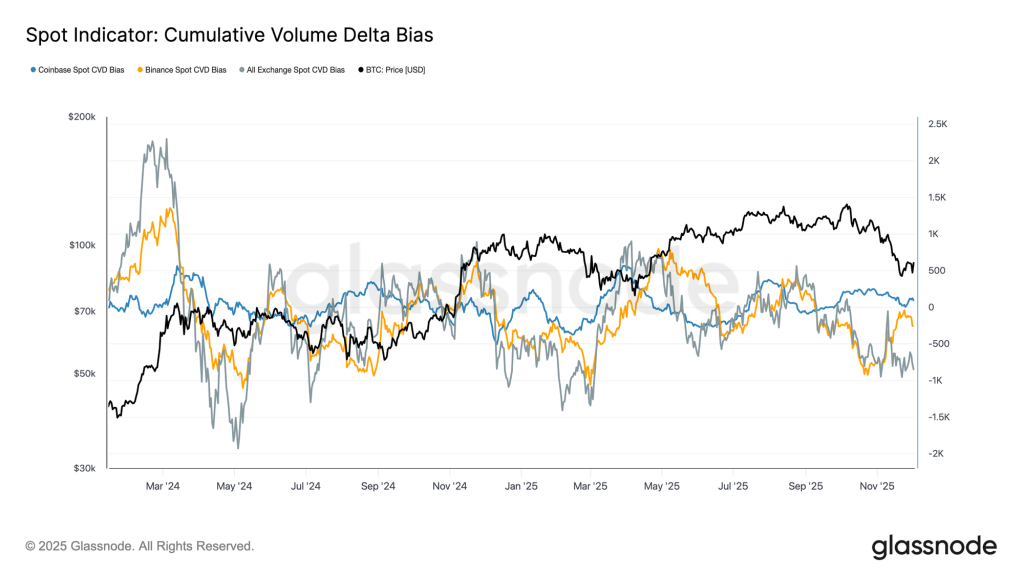

کاهش چشمگیر سفارشهای خرید

روند دلتای حجم تجمعی (CVD) در صرافیهای بزرگ ارز دیجیتال از جمله بایننس نزولی شده و در این مدت بهطور پیوسته منفی بوده است. این وضعیت نشاندهنده افزایش مداوم فشار فروش تیکر (سفارش بردار) است؛ چون معاملهگران به جای انباشت، بهصورت فوری میفروشند تا ریسک سرمایهگذاری خود را کاهش دهند. حتی در صرافی کوین بیس، که اغلب بیشترین سطح تقاضای خرید در ایالات متحده را دارد، تقاضای خرید تقریبا صفر شده است.

وضعیف تقاضای ETFها و دلتای حجم تجمعی بازار اسپات نشان میدهد که بازار بیت کوین موضع دفاعی دارد و بر پایههای ضعیف تقاضا تکیه کرده است. این وضعیت باعث شده است که قیمت بیت کوین در برابر نوسانات ناشی از عوامل خارجی آسیبپذیر شود.

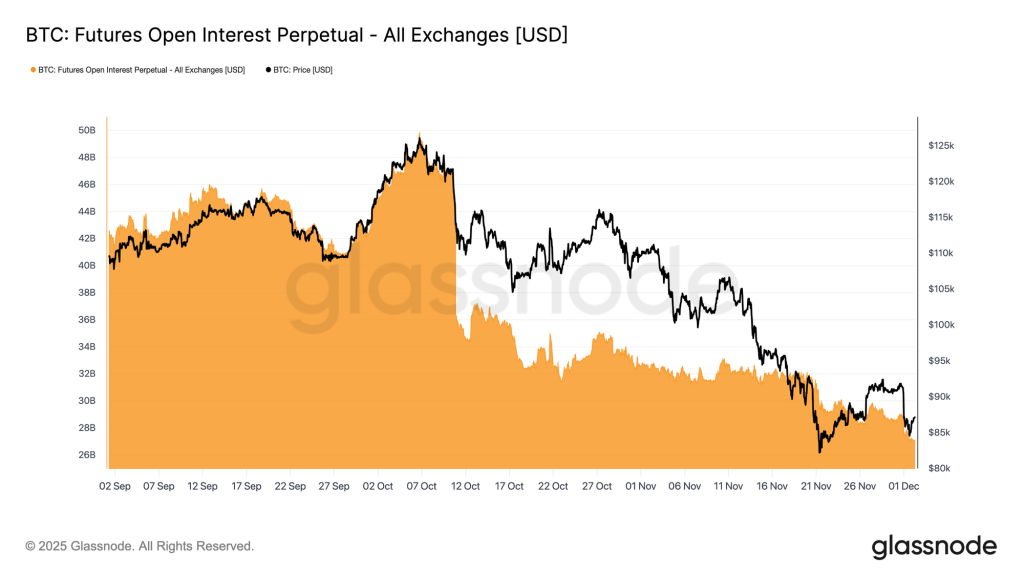

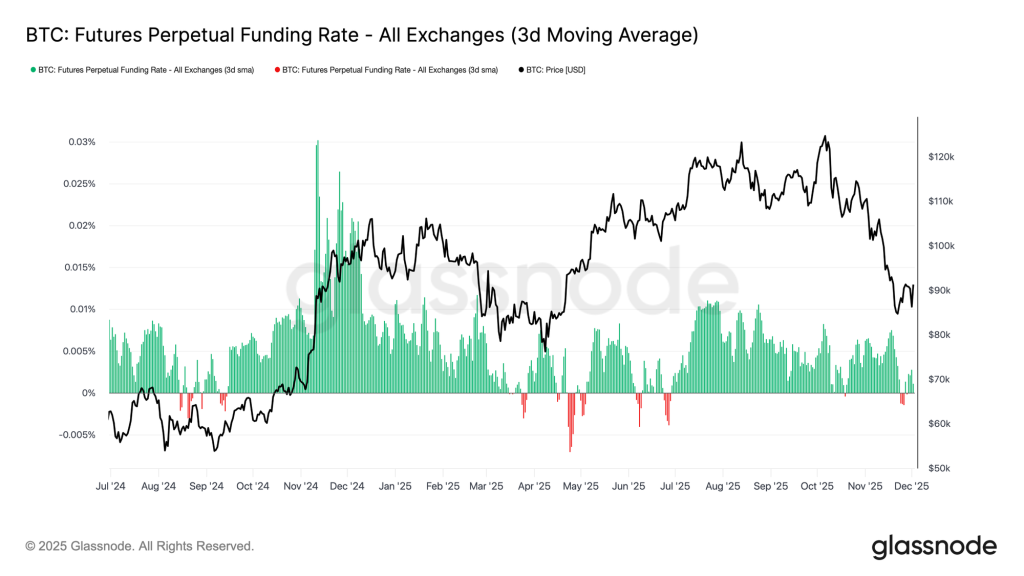

اوپن اینترست بازار فیوچرز کاهش یافته است

اوپن اینترست (Open Interest) بازار فیوچرز از اواخر ماه نوامبر (اوایل آذر) تا به الان، بهصورت پیوسته کاهش یافته است. روند نزولی اوپن اینترست بازار فیوچرز که تا به الان منظم و پیوسته بوده، بخش بزرگی از حجم معاملات پرریسک را که در طول روند صعودی قبلی ایجاد شده بود، از بین برده است. با توجه به اینکه اهرم جدید به بازار وارد نمیشود، معاملهگران تمایلی به سرمایهگذاری جهتدار ندارند و بیشتر محافظهکار یا ریسکگریز هستند.

حجم اهرم در بازار مشتقات بهطور قابل توجهی کاهش یافته است. این نشان میدهد که ریسکپذیری و میل به معاملات پرریسک تقریبا از بین رفته و احتمال بروز نوسانات ناگهانی و شدید ناشی از لیکوییدیشن کاهش یافته است.

فاندینگ ریت خنثی شده است

همزمان با کاهش اوپن اینترست، فاندینگ ریت (Funding Rates) بازار دائمی (پرپچوال) بیت کوین نیز کاهش یافته و به محدوده خنثی رسیده است. در اواخر ماه نوامبر، فاندینگ ریت بازار دائمی عمدتا در حوالی صفر بوده است. این نشان میدهد که دوره فاندینگ ریت مثبت که در بازار صعودی مشاهده شده بود، به پایان رسیده و پوزیشنهای لانگ (خرید) با اهرم بالا تقریبا حذف شدهاند. نکته مهم این است که دورههای فاندینگ منفی بیت کوین معمولا کمعمق و کوتاهمدت هستند. این موضوع نشان میدهد که علیرغم سقوط قیمت بیت کوین، معاملهگران تمایل شدید و تهاجمی به پوزیشنهای شورت (فروش) ندارند.

محدوده خنثی و کمی منفی در فاندینگ ریت نشاندهنده برقراری تعادل در بازار مشتقات است؛ یعنی تعداد پوزیشنهای لانگ بهشدت کاهش یافته و این باعث کاهش آسیبپذیری و شکنندگی نزولی بازار شده است. بنابراین، در صورت تداوم تقاضا زمینه برای معاملات منطقی و هدفمند فراهم میشود.

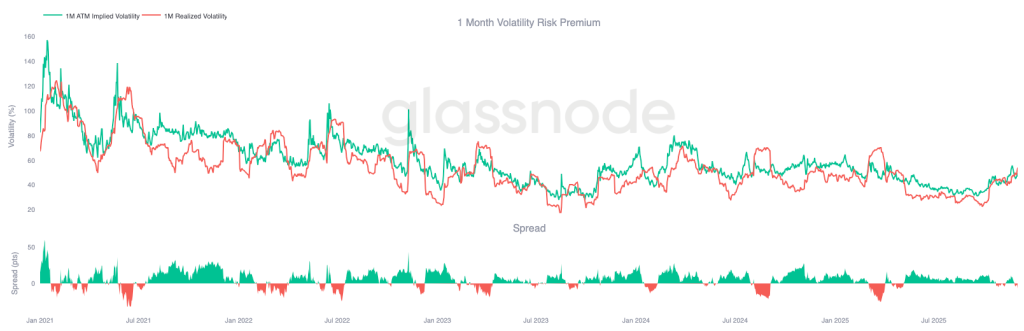

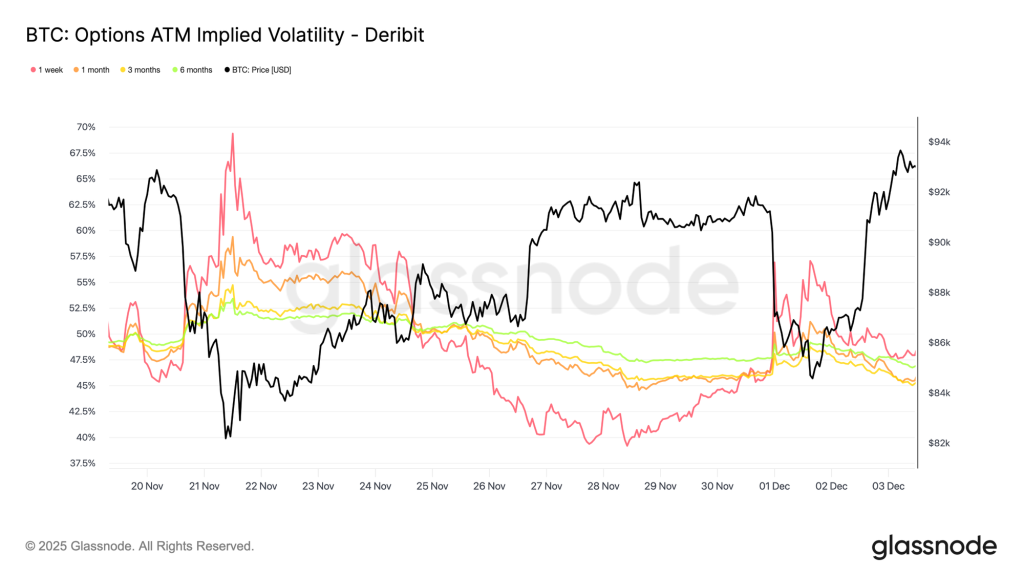

بازگشت نوسانات ضمنی (IV) به محدوده خنثی

نوسانات ضمنی (Implied Volatility) بازار آپشن به ما نشان میدهد که معاملهگران ریسک و نااطمینانی آینده را چگونه قیمتگذاری میکنند. بررسی نوسانات ضمنی از این نظر مهم است که انتظارات معاملهگران از تغییرات آینده قیمت در این شاخص منعکس میشود. نوسانات ضمنی بازار آپشن پس از رشد موقتی که در هفته گذشته داشت، اکنون کاهش یافته و به محدوده خنثی برگشته است. بیت کوین تلاش کرد تا مقاومت ۹۲,۰۰۰ دلار را بشکند، اما ضعف روند بیت کوین فروشندگان نوسان را تشویق کرد تا دوباره وارد عمل شوند. فعالیت این معاملهگران باعث شد که نوسانات ضمنی تمام سررسیدهای بازار آپشن کاهش یابد.

نوسانات ضمنی برای تمام سررسیدهای آپشن بهطور قابلتوجهی کاهش یافته است:

- نوسانات ضمنی قراردادهای کوتاهمدت از ۵۷٪ به ۴۸٪ کاهش یافت.

- نوسانات ضمنی قراردادهای میانمدت از ۵۲٪ به ۴۵٪ کاهش یافت.

- نوسانات ضمنی قراردادهای بلندمدت از ۴۹٪ به ۴۷٪ کاهش یافت.

کاهش گسترده نوسانات ضمنی برای تمام سررسیدها بیانگر این است که معاملهگران انتظار ریزش شدید در هفتههای آینده را ندارند و در نظر آنها یک بازار آرام و نسبتا پایدار را در پیش خواهیم داشت. نکته مهم دیگر درباره کاهش نوسانات ضمنی این است که بازار آپشن از دوره احتیاط شدید که در هفته گذشته مشاهده شده بود، فاصله گرفته و اکنون در وضعیت خنثی قرار دارد.

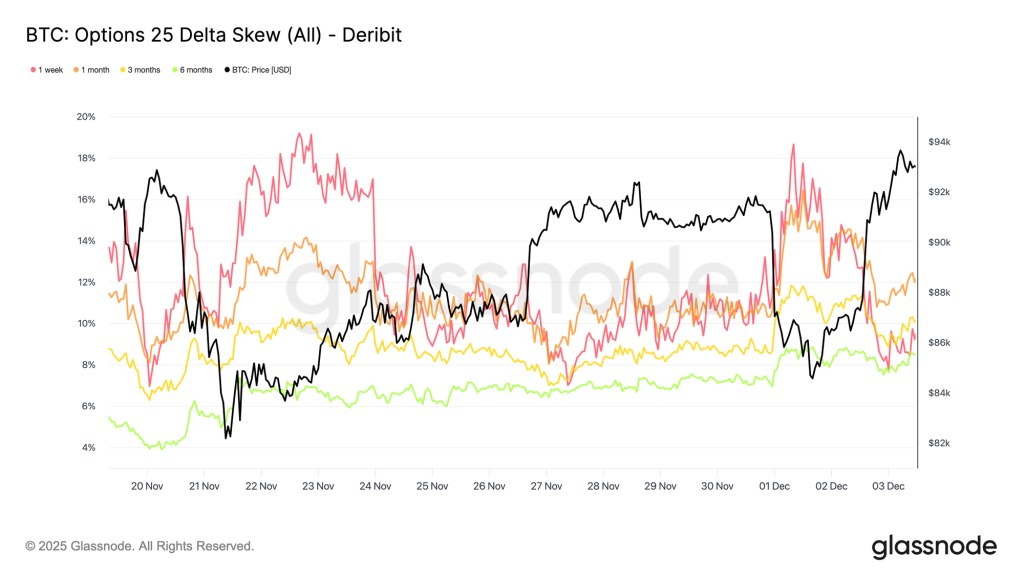

انحراف قراردادهای آپشن نزولی است

بررسی انحراف قراردادهای آپشن یا اسکیو (Skew) به ما نشان میدهد که معاملهگران ریسک نزولی و احتمال رشد قیمت را چگونه ارزیابی میکنند و برای کدام یک اهمیت بیشتری قائل هستند. شاخص اسکیو، تفاوت نوسانات ضمنی قراردادهای پوت و کال را اندازه میگیرد. اسکیو مثبت به این معنی است که معاملهگران عمدتا برای حفظ سرمایه در برابر سقوط قیمت هزینه میکنند (پریمیوم پرداخت میکنند) و اسکیو منفی یعنی معاملهگران بیشتر برای سرمایهگذاری در جهت رشد قیمت هزینه میکنند. در ارزیابی انحراف قراردادهای آپشن، سطح و جهت انحراف هر دو مهم هستند. برای مثال، اگر انحراف قراردادهای کوتاهمدت ۸٪ باشد، مهم است که بدانیم آیا این شاخص از عددهای بالا مثل ۱۸٪ به این سطح کاهش یافته یا از یک عدد منفی رشد کرده و به این سطح رسیده است. در واقع پیامی که از ارزیابی این شاخص به دست میآید، بر اساس جهت حرکت اسکیو متفاوت است.

اسکیو کوتاهمدت در روز دوشنبه هفته گذشته ۱۸.۶٪ بود. در طی ریزش قیمت بیت کوین تا محدوده ۸۴,۵۰۰ دلار که ناشی از اخبار مربوط به افزایش بیسابقه بازده اوراق قرضه ژاپن بود، اسکیو کوتاهمدت تا ۸.۴٪ کاهش یافت. این موضوع نشان میدهد که واکنش اولیه معاملهگران آپشن اغراقآمیز بود. از طرف دیگر، اسکیو سررسیدهای طولانیمدت کاهش کمتری داشتند. این نشان میدهد که معاملهگران رشدهای کوتاهمدت را دنبال میکنند اما در مورد تداوم روند صعودی بیت کوین مطمئن نیستند.

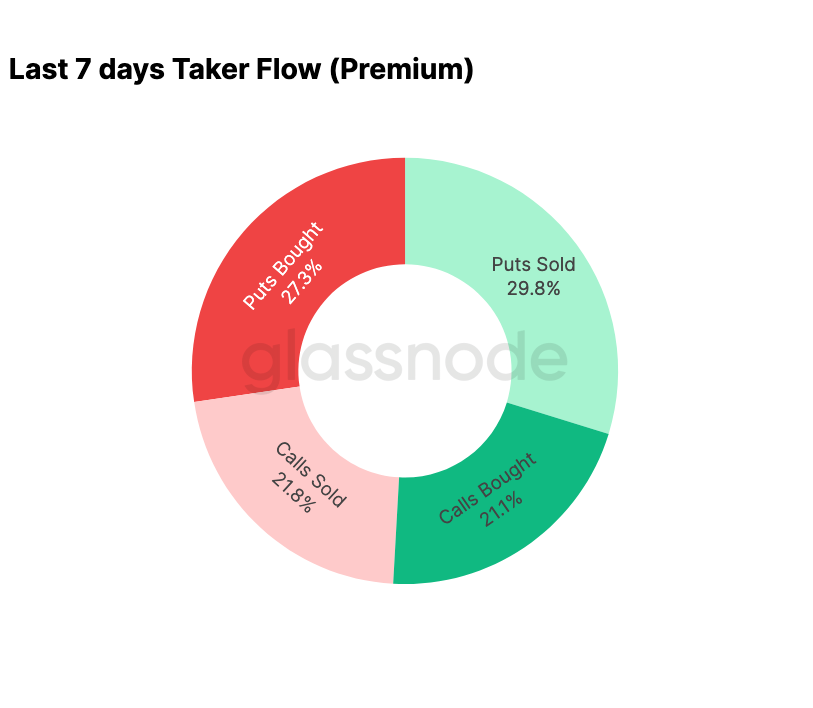

ترس معاملهگران از بین رفته است

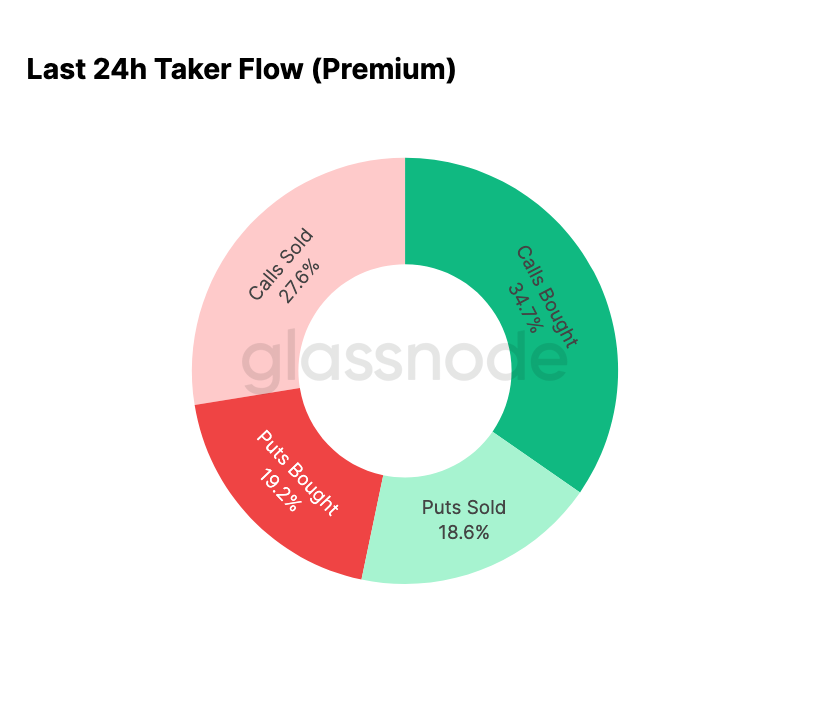

دادههای مربوط به جریان معاملات آپشن نشان میدهد که وضعیت فعلی بازار با شرایط ۷ روز گذشته کاملا متفاوت است. در اواسط هفته گذشته، فعالیت خرید پوت عمدتا بر بازار غلبه داشت که بازتابی از ترس معاملهگران درباره احتمال تکرار سقوط بیت کوین در آگوست ۲۰۲۴ (مرداد – شهریور ۱۴۰۳) بهدلیل معاملات آربیتراژی اوراق قرضه ژاپن بود. از آنجایی که بازار بیت کوین این ریسک را قبلا تجربه کرده بود، معاملهگران میدانستند که چنین رویدادی تا چه حد میتواند بر احساسات بازار اثرگذار باشد و بعد از آن، قیمت بیت کوین تا چه حد برمیگردد. به محض تثبیت قیمت بیت کوین، جریان معاملات آپشن بهسرعت تغییر کرد: ریباند یا رشد دوباره قیمت بیت کوین باعث شد که معاملهگران تمایل شدیدی به ایجاد قراردادهای کال پیدا کنند و الگوی جریان معاملات آپشن نسبت به دوره پراسترس هفته گذشته، تقریبا معکوس شد.

در حال حاضر، بازارسازهای آپشن (Dealers) همچنان در موقعیت لانگ گاما باقی ماندهاند و احتمالا تا بزرگترین انقضای سال ۲۰۲۵، یعنی ۲۶ دسامبر (۵ دی)، در همین موقعیت خواهند ماند. این موقعیتگیری معمولا دامنه حرکت قیمت بیت کوین را محدود نگه میدارد. پس از سررسید ۲۶ دسامبر، پوزیشنها ریست شده و بازار آپشن با موضعگیری جدیدی وارد سال ۲۰۲۶ خواهد شد.

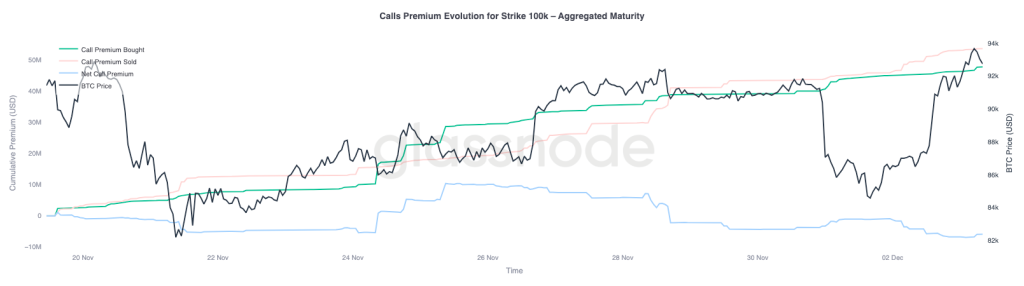

تغییرات پریمیوم کال ۱۰۰,۰۰۰ لار

بررسی پریمیوم قراردادهای کال برای قیمت اعمال ۱۰۰,۰۰۰ دلار به ما نشان میدهد که موضع معاملهگران در برابر این سطح روانی کلیدی چگونه است. در سمت راست نمودار تغییرات کال ۱۰۰,۰۰۰ دلار، پریمیوم کالهای فروختهشده برای این قیمت اعمال بیشتر از پریمیوم کالهای خریداریشده است و در طول ریباند چند روز اخیر، شکاف بین این دو افزایش یافته است. افزایش فاصله بین پریمیوم کالهای فروختهشده و خریداریشده نشاندهنده این است که اطمینان معاملهگران برای پس گرفتن سطح ۱۰۰,۰۰۰ دلار همچنان ضعیف است. با توجه به اینکه نوسانات ضمنی در طول حرکتهای صعودی فشرده شده و در طول حرکتهای نزولی افزایش مییابد، سطح ۱۰۰,۰۰۰ دلار احتمالا به عنوان یک مقاومت سرسخت عمل خواهد کرد. الگوی تغییرات نوسانات ضمنی نشان میدهد که در محدوده نوسانی فعلی قیمت بیت کوین، این شاخص تمایل دارد به میانگین خود بازگردد.

نکته دیگر درباره تغییرات پریمیوم سطح ۱۰۰,۰۰۰ دلار این است که معاملهگران قبل از جلسه FOMC، برای شکست این سطح روانی موقعیت نمیگیرند ( در نظر آنها احتمال شکست سطح ۱۰۰,۰۰۰ قبل از جلسه FOMC بسیار کم است). در عوض، معاملهگران آپشن موضع محتاطانه دارند و بیشتر سعی میکنند در روندهای صعودی سود بگیرند و فعلا بهدنبال سرمایهگذاری بلندمدت نیستند. در نتیجه، از نظر بازار آپشن رشد اخیر قیمت بیت کوین قدرت کافی برای شکستن مقاومت مهم ۱۰۰,۰۰۰ دلار را ندارد.

سطح نوسانات ضمنی پایینتر از نوسانات تحققیافته

اگر کاهش نوسانات ضمنی را با نوسانات شدید قیمت در طول هفته گذشته ترکیب کنیم، نتیجه یک پریمیوم ریسک نوسان منفی خواهد بود. پریمیوم ریسک نوسان در بازار آپشن معمولا مثبت است؛ چون معاملهگران در ازای ریسک جهشهای نوسانات، انتظار دریافت پریمیوم یا پاداش دارند. بدون آن پریمیوم، فروشندگان آپشن (Short Volatility) نمیتوانند از ریسکی که متحمل شدهاند، سود بگیرند.

در حال حاضر، نوسانات ضمنی کمتر از نوسانات تحققیافته قیمت بیت کوین است؛ یعنی قیمتگذاری نوسانات قراردادهای آپشن کوچکتر از نوسانات واقعی قیمت بیت کوین است. این وضعیت، یک فرصت مطلوب برای موقعیت لانگ گاما ایجاد میکند؛ چون سطح نوسانات تحققیافته از تغییرات قیمت لحاظشده در قراردادهای آپشن بیشتر است و بنابراین، هر نوسانی میتواند برای معاملهگران لانگ گاما سودآور باشد.