قیمت بیت کوین همچنان در یک محدودهی حساس و شکننده در نوسان است. ضرر تحققنیافته بازار افزایش یافته، هولدرهای بلندمدت در حال فروشاند و تقاضا همچنان ضعیف است. نقدینگی کاهش یافته و ETFها تقریبا غیرفعال هستند. بازار فیوچرز آرام است و معاملهگران آپشن بیشتر روی نوسانات کوتاهمدت معامله میکنند. در حال حاضر بازار بیت کوین نسبتا پایدار شده است، اما هنوز اطمینان کافی در بازار وجود ندارد.

خلاصه تحلیل

- بازار بیت کوین در یک محدوده حساس و شکننده در نوسان است و هولدرهای بلندمدت همچنان در حال فروش هستند؛ با این حال، جریان ضعیفی از تقاضا همچنان در بازار وجود دارد که اندکی از فشار فروش را جذب میکند و قیمت بیت کوین را بالای میانگین حقیقی بازار نگه میدارد.

- در صورت کاهش فشار فروش، بیت کوین میتواند تا سطح کوانتایل ۰.۷۵ (۹۲,۰۰۰ دلار) یا حتی قیمت خرید هولدرهای کوتاهمدت (۱۰۲,۷۰۰ دلار) رشد کند.

تحلیل زیر بر اساس گزارش گلسنود تهیه شده و شامل دو بخش آنچین و آفچین است. در بخش اول، وضعیت بازار اسپات و شاخصهای آنچین مربوط به آن و در بخش دوم، وضعیت ETFهای بیت کوین و بازارهای فیوچرز و آپشن را ارزیابی خواهیم کرد.

بخش اول؛ تحلیل آنچین

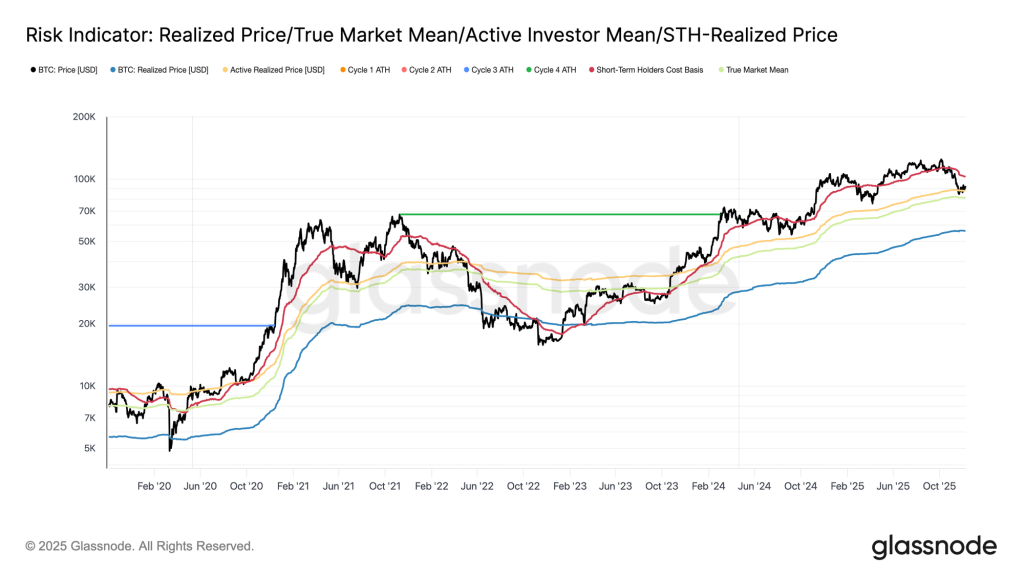

بیت کوین در یک محدوده شکننده گرفتار شده است که سقف آن را قیمت خرید هولدرهای کوتاهمدت (۱۰۲,۷۰۰ دلار) و کف آن را میانگین واقعی بازار (۸۱,۳۰۰ دلار) تشکیل میدهد. ضعف تقاضا و موضع محتاطانه بازار مشتقات، بیت کوین را در شرایط مشابه با سهماهه اول سال ۲۰۲۲ قرار داده است.

علیرغم اینکه قیمت بیت کوین کمی بالاتر از میانگین حقیقی بازار است، ضرر تحققنیافته و تحققیافته سرمایهگذاران افزایش پیدا کرده و هولدرهای بلندمدت نیز بهصورت گسترده در حال فروشاند. مهمترین سطوحی که بیت کوین باید دوباره آنها را پس بگیرد، کوانتایل ۰.۷۵ (۹۵,۰۰۰ دلار) و پس از آن، قیمت خرید هولدرهای کوتاهمدت است. تا زمانی که بیت کوین این سطوح را پس نگیرد، میانگین حقیقی بازار محتملترین ناحیه برای تشکیل کف بازار خواهد بود، مگر اینکه اتفاق خاصی رخ دهد یا شوک بزرگی به بازار وارد شود.

زمان علیه گاوها

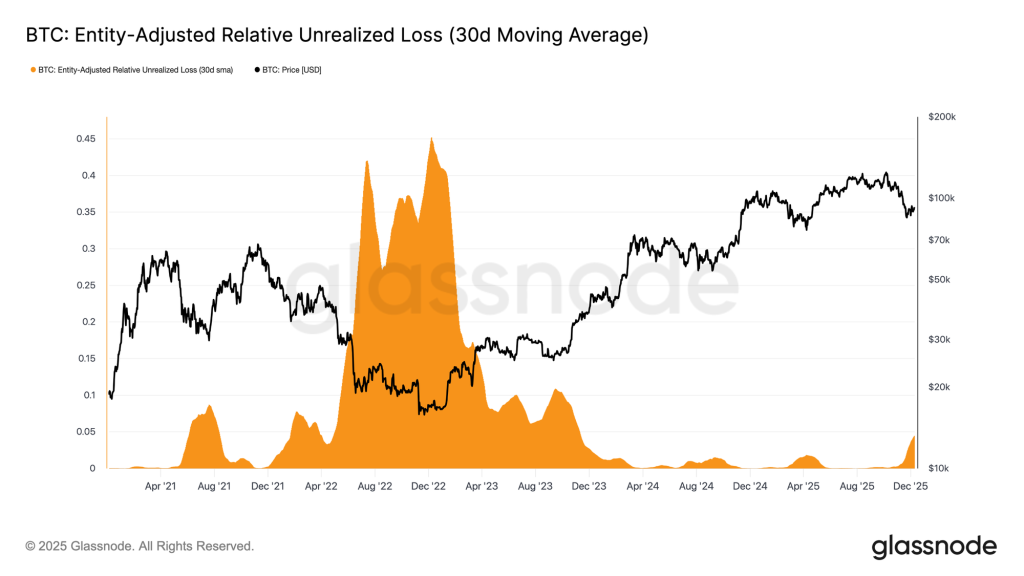

حضور طولانی بیت کوین در فاز نزولی خفیف، بازتابی از مقابله جریان ضعیف سرمایه ورودی و فشار فروش پیوسته از سوی خریداران جدید است. وقتی بازار در یک محدودهی ضعیف و محدود در نوسان است، زمان یک عامل منفی برای بازار محسوب میشود؛ چون با گذر زمان، تحمل ضرر تحققنیافته برای سرمایهگذاران سختتر میشود و احتمال تحقق ضرر (فروش در ضرر) افزایش مییابد.

میانگین متحرک ۳۰روزه ضرر تحققنیافته نسبی بیت کوین که در طول دو سال اخیر زیر ۲٪ بود، در حال حاضر به ۴.۴٪ افزایش یافته است. این موضوع نشانه تغییر وضعیت بازار از فاز سرخوشی به فاز استرس و نااطمینانی است. برای عبور از این فاز حساس، بیت کوین به موج تازه نقدینگی و تقاضا نیاز دارد تا اعتماد سرمایهگذاران دوباره به بازار جذب شود.

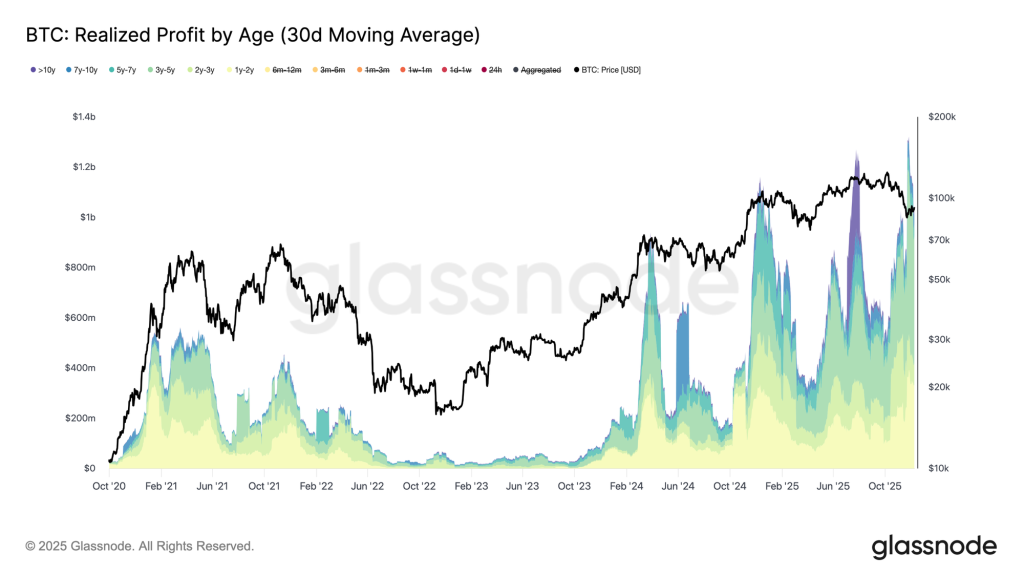

افزایش ضرر تحققیافته

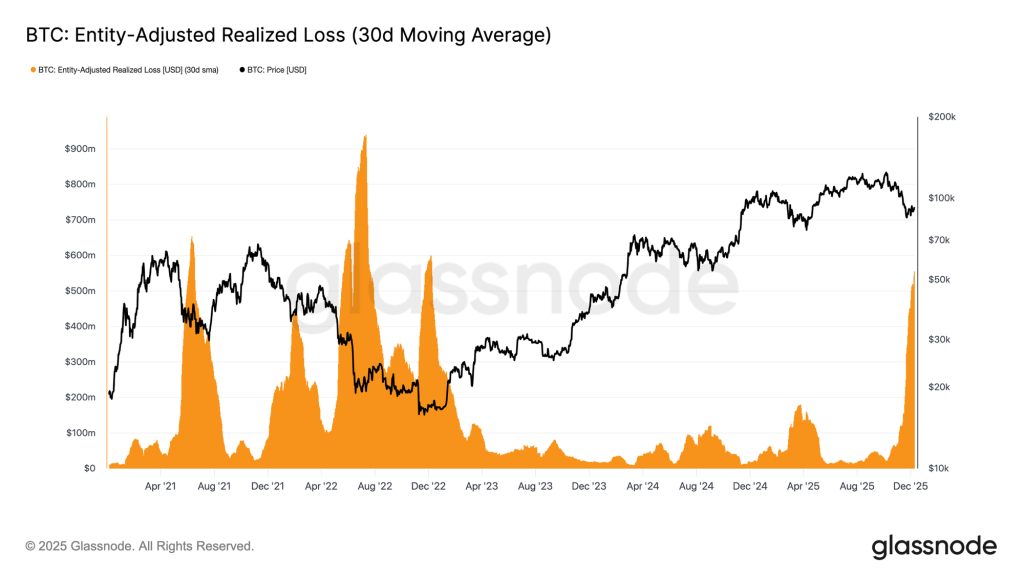

فشار ناشی از گذر زمان، در رفتار فروش سرمایهگذاران کاملا مشهود است. علیرغم اینکه بیت کوین از کف ۲۲ نوامبر (۱ آذر) برگشته و تا محدوده ۹۲,۷۰۰ رشد کرده است، میانگین متحرک ۳۰روزه ضرر تحققیافته همچنان در حال افزایش است. در حال حاضر، میانگین ۳۰روزه ضرر تحققیافته بیت کوین به ۵۵۵ میلیون دلار در روز رسیده است که بالاترین سطح این شاخص از زمان سقوط FTX تا به الان محسوب میشود.

افزایش ضرر تحققیافته بازار بیت کوین علیرغم بازیابی قیمت، نشاندهنده این است که خریداران جدید بهشدت ناامید هستند و بسیاری از آنها در شرایط فعلی تسلیم میشوند.

مانع بزرگ در برابر رشد قیمت

افزایش ضرر تحققیافته در کنار فروش گسترده از سوی سرمایهگذاران باتجربه، مانع از رشد قیمت بیت کوین میشود. طی جهش اخیر قیمت بیت کوین، میانگین متحرک ۳۰ روزه سود تحققیافته هولدرهای بالای یک سال به رکورد تاریخی ۱.۳ میلیارد دلار در روز رسید. این دو عامل (تسلیم خریداران جدید با گذر زمان و سیو سود سنگین توسط هولدرهای بلندمدت) دلایل اصلی ناتوانی بیت کوین در پس گرفتن قیمت خرید هولدرهای کوتاهمدت هستند.

با این حال، علیرغم فشار فروش سنگینی که در بازار جریان دارد، قیمت بیت کوین بالای میانگین حقیقی بازار تثبیت شده است. این موضوع نشان میدهد که جریان پایدار و پیوسته تقاضا، در حال جذب فشار فروش است. در کوتاهمدت، اگر فروشندگان خسته شوند و فشار فروش از سمت هولدرهای بلندمدت کاهش پیدا کند، فشار خرید جاری میتواند باعث رشد قیمت بیت کوین و بازپس گیری سطوح کوانتایل ۰.۷۵ (۹۵,۰۰۰ دلار) و قیمت خرید هولدرهای کوتاهمدت شود.

بخش دوم؛ تحلیل آفچین

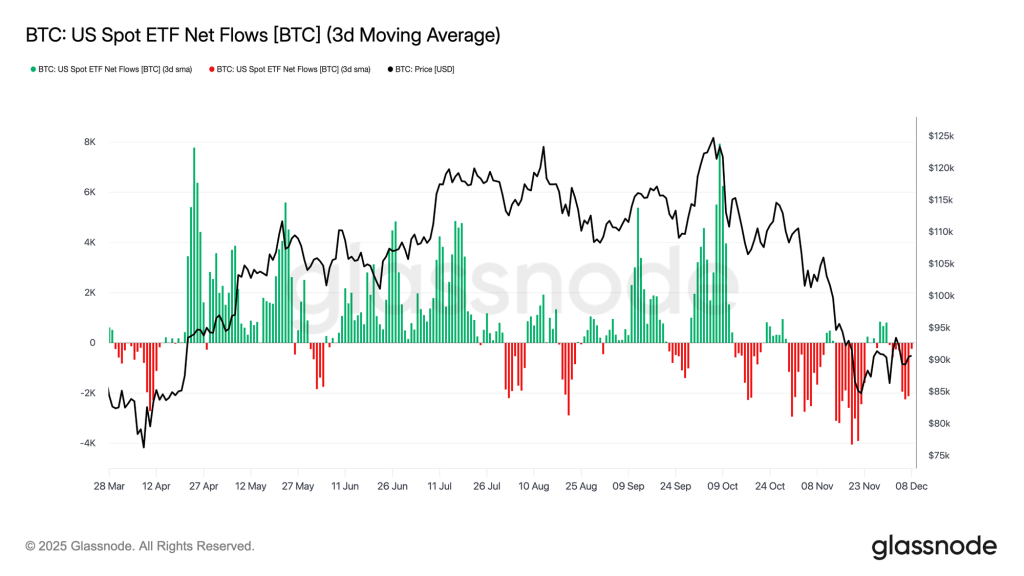

عملکرد ضعیف ETFها

در هفته گذشته، ETFهای اسپات بیت کوین تقریبا غیرفعال بودند؛ بهطوری که میانگین ۳روزه جریان خالص سرمایه این صندوقها همواره زیر صفر بوده است. روند نزولی سرمایه ورودی به ETFها از اواخر نوامبر (اوایل آذر) آغاز شده و تا الان ادامه دارد. این روند نشان میدهد که ETFهای بیت کوین از دوره پررونق اوایل سال ۲۰۲۵ کاملا فاصله گرفته است. نرخ بازخریدها در ETFهای بزرگ بهصورت پیوسته افزایش یافته است که نشان میدهد سرمایهگذاران نهادی در شرایط فعلی، محتاط و ریسکگریز هستند.

در نتیجه، حجم تقاضا در بازار اسپات بیت کوین بسیار کم است. ضعف تقاضا، احتمال حمایت فوری از سمت خریداران را کاهش میدهد و قیمت بیت کوین را در برابر شوکهای اقتصاد کلان آسیبپذیرتر میکند.

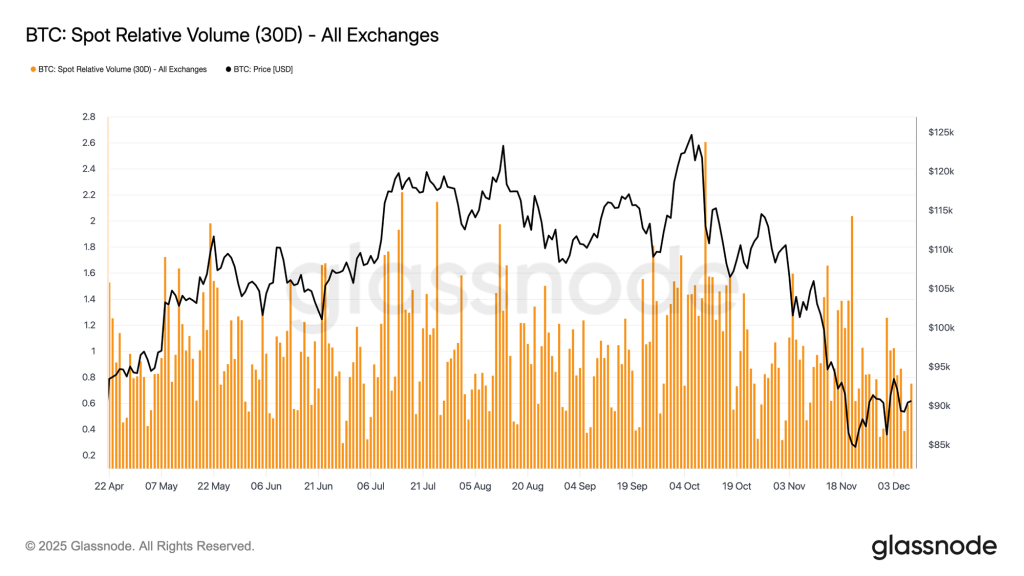

کمبود نقدینگی

همزمان با کاهش جریان سرمایه ETFها، حجم نسبی معاملات اسپات بیت کوین نیز به کف محدوده ۳۰روزه خود نزدیک شده است. معاملات بیت کوین در طول دو ماه اخیر کاهش یافته که بازتابی از افت قیمت و کاهش فعالیت سرمایهگذاران در بازار است. کاهش حجم معاملات نشان میدهد که سرمایهگذاران موضع محافظهکارانه دارند و جریان ضعیف نقدینگی توانایی جذب نوسانات یا حمایت از رشد قیمت را ندارد.

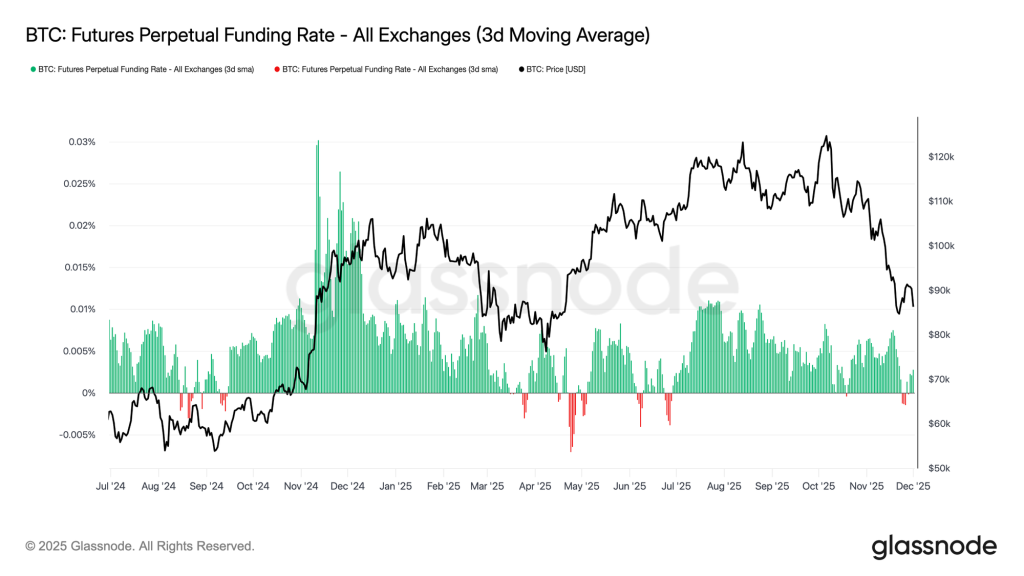

کاهش فعالیت در بازار فیوچرز

در کنار کاهش معاملات بازار اسپات، بازار فیوچرز نیز غیرفعال است و تمایل چندانی به استفاده از اهرم وجود ندارد. اوپن اینترست بازار فیوچرز همچنان پایین است و فاندینگ ریت تقریبا در سطح خنثی باقی مانده است. این شرایط نشان میدهد که اطمینان کافی در بازار مشتقه وجود ندارد و سرمایهگذاران محتاط هستند.

فاندینگ ریت بازار پرپچوال (دائمی) نیز طی هفته گذشته در محدوده صفر و کمی منفی در نوسان بود که بیانگر کاهش چشمگیر موقعیتهای پرریسک لانگ است. معاملهگران این بازار عمدتا موضع متعادل یا دفاعی دارند و فشار قابلتوجهی در جهت حرکت بازار اعمال نمیکنند.

زمانی که بازار مشتقات غیرفعال است، رشد قیمت بیت کوین بیشتر به جریان سرمایه بازار اسپات و محرکهای اقتصاد کلان وابسته است.

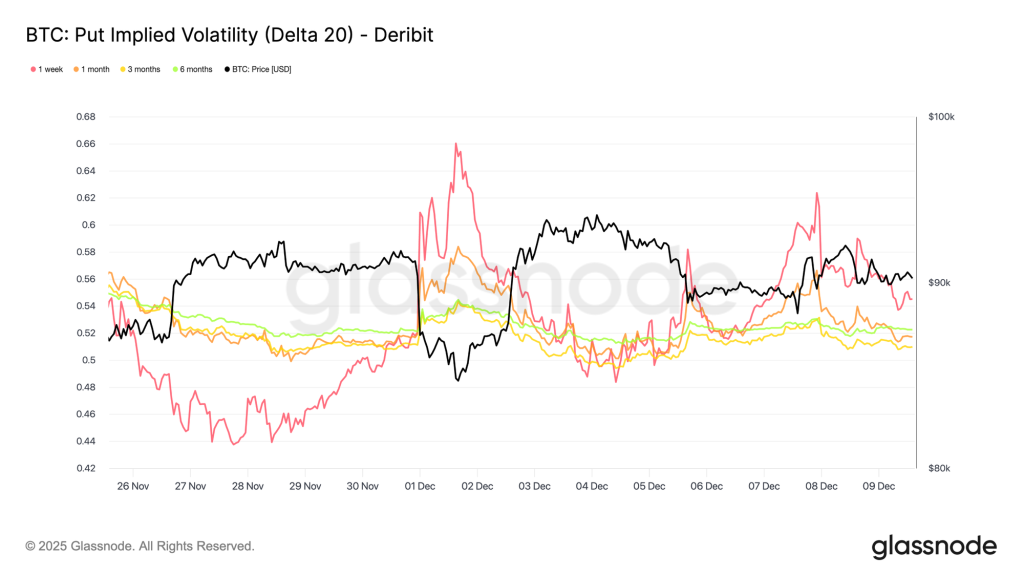

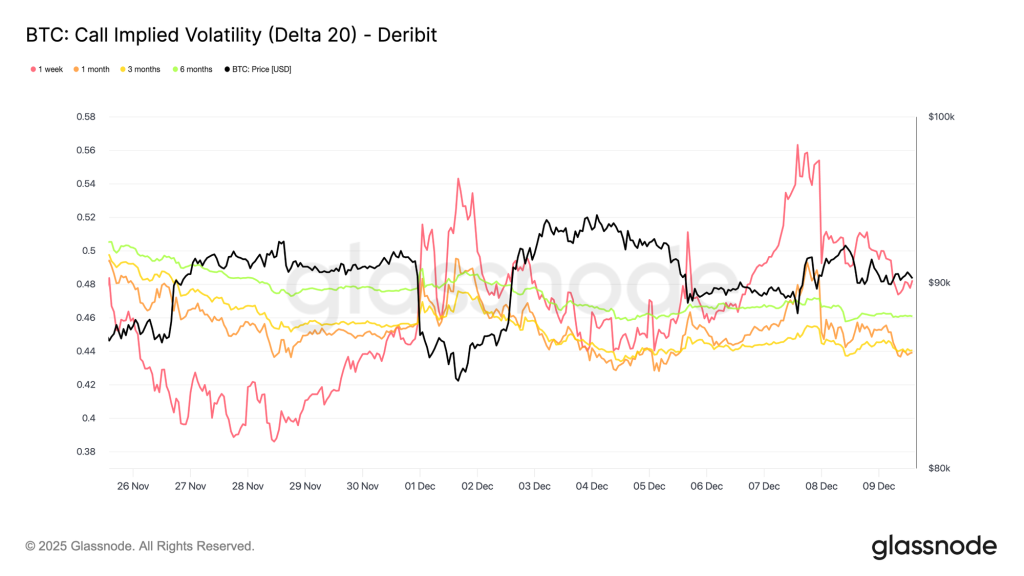

جهش ناگهانی نوسانات ضمنی سررسیدهای کوتاهمدت

بر خلاف بازار کمتحرک اسپات، در بازار آپشن نوسانات ضمنی سررسیدهای کوتاهمدت بهطور ناگهانی رشد کرده است؛ چون معاملهگران برای یک حرکت بزرگ آماده شدهاند. شاخص نوسانات ضمنی میانیابیشده (Interpolated IV) اطلاعات دقیقی از نحوه قیمتگذاری ریسک در سررسیدهای مختلف بازار آپشن ارائه میدهد. بر خلاف نوسانات ضمنی عادی، این شاخص نوسانات ضمنی را بر اساس دلتاهای ثابت محاسبه میکند، نه بر اساس قیمتهای اعمال لیستشده.

برای کالهای ۲۰ دلتا، نوسانات سررسید یکهفتهای نسبت به هفته گذشته حدود ۱۰ واحد افزایش یافته است، اما نوسانات سررسیدهای بلندمدت تقریبا ثابت مانده است. همین الگو برای پوتهای ۲۰ دلتا نیز تکرار شده است؛ نوسانات ضمنی سررسیدهای کوتاهمدت نزولی افزایش یافته، اما نوسانات سررسیدهای بلندمدت بدون تغییر مانده است.

در کل، جهش نوسانات ضمنی کوتاهمدت بهدلیل جلسه FOMC در روز ۱۰ دسامبر (۱۹ آذر) بود و معاملهگران خود را برای نوسانات بعد از جلسه آماده میکردند.

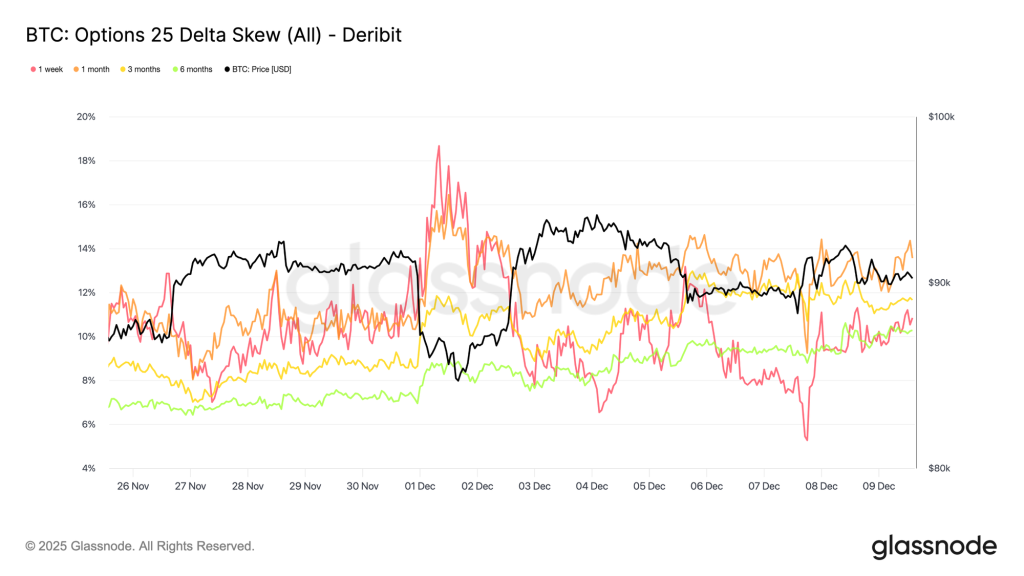

افزایش تقاضا برای پوشش ریسک

همزمان با افزایش نوسانات ضمنی سررسیدهای کوتاهمدت، هزینه یا پریمیوم قراردادهای پوت نیز افزایش یافته است. شاخص انحراف ۲۵ دلتا (که هزینه قراردادهای پوت و کال را در یک دلتای معین مقایسه میکند) برای سررسیدهای یکهفتهای به حدود ۱۱ درصد افزایش یافته است. این موضوع نشان میدهد که در روزهای قبل از جلسه FOMC، تقاضا برای پوشش ریسک و بیمه کردن سرمایه در برابر نوسانات کوتاهمدت افزایش یافته است.

اسکیو یا انحراف قراردادهای آپشن در تمام سررسیدها حالت فشرده دارد و بین ۱۰.۳٪ تا ۱۳.۶٪ در نوسان است. این فشردگی نشان میدهد که تمایل برای پوشش پوت در کل بازار آپشن و برای تمام سررسیدها افزایش یافته است. در واقع، این یک سوگیری کلی برای پوشش ریسک و حفظ سرمایه در بازار آپشن است و صرفا به قراردادهای کوتاهمدت مربوط نیست.

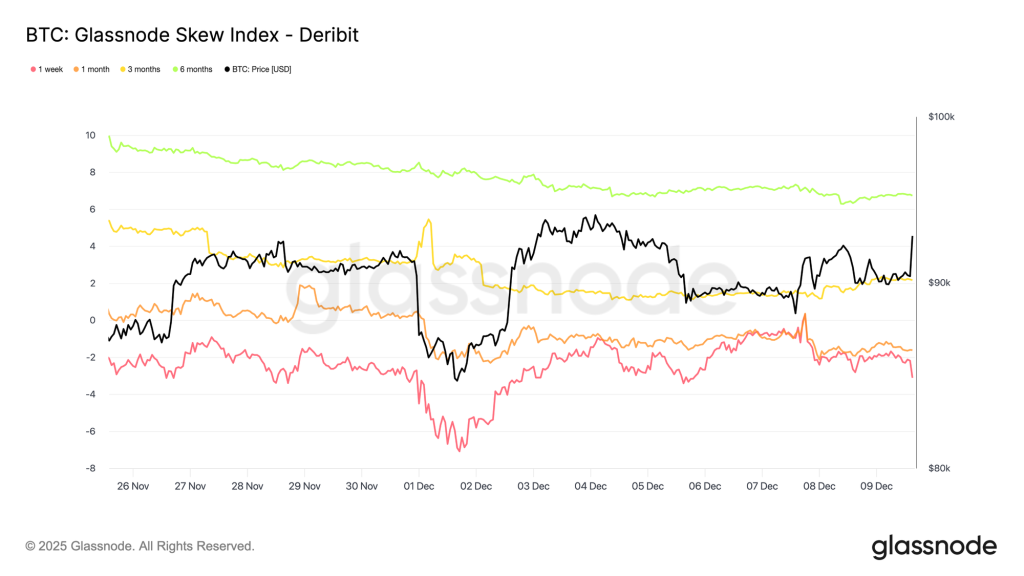

نتایج متفاوت در شاخص اسکیو

شاخص اسکیو (Skew Index) یا انحراف کل، اطلاعات دقیقتری نسبت به شاخص انحراف ۲۵ دلتا ارائه میدهد. این شاخص به قراردادهایی که دلتای پایین دارند وزن بیشتری میدهد؛ بههمین دلیل، قیمتگذاری در کل سررسیدهای نزولی را بهخوبی ثبت میکند. بر اساس دادههای شاخص اسکیو سررسیدهای یکهفتهای و یکماهه در قلمرو پوت قرار میگیرند، اما سررسیدهای سهماهه و ششماهه که بهترتیب حدود ۲.۲٪ و ۶.۷٪ هستند در محدوده کال دستهبندی میشوند. نوسانات این شاخص بهصورت کال منهای پوت محاسبه میشود.

در واقع یک واگرایی قابلتوجه بین شاخصهای اسکیو وجود دارد: شاخص انحراف ۲۵ دلتا برای تمام سررسیدهای آپشن نزولی است، اما در شاخص بلندمدت انحراف کل، نوسانات صعودی گرانتر از نوسانات نزولی قیمتگذاری شدهاند. بهطور خلاصه، علیرغم اینکه تقاضا برای قراردادهای پوت با دلتای متوسط زیاد است، معاملهگران تمایل زیادی به خرید قراردادهای پوشش ریسک بلندمدت با قیمتهای بسیار دور از قیمت اعمال (Deep OTM) ندارند.

بنابراین، ظاهرا احساسات بازار آپشن برای کوتاهمدت محتاطانه است؛ اما در دید بلندمدت، بازار آپشن موضع متعادل و حتی کمی صعودی دارد. این الگو زمانی ایجاد میشود که معاملهگران با هدف کسب سود کلان، کالهای بسیار دور از قیمت اعمال میخرند.

دوره انباشت نوسانات

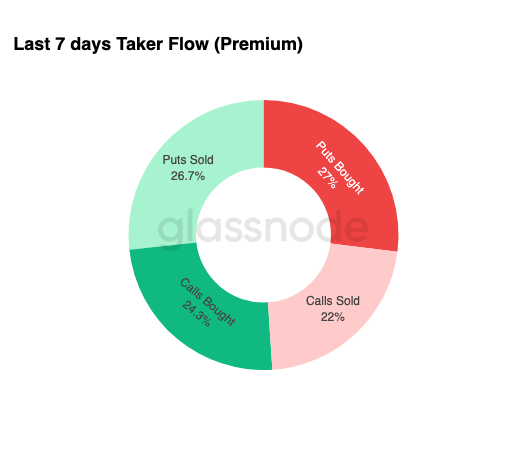

دادههای مربوط به جریان هفتگی معاملات آپشن نشان میدهد که معاملهگران بیشتر در حال خرید نوسان (خرید قراردادهای آپشن) هستند، نه فروش. بخش عمده حجم پریمیوم معاملهشده در هفته گذشته را قراردادهای خریداریشده تشکیل میدهد و حجم قراردادهای پوت خریداریشده کمی بیشتر از قراردادهای کال است. این رفتار نشاندهندهی جهتگیری خاص در میان معاملهگران نیست، بلکه نشاندهنده یک دوره انباشت نوسان در بازار آپشن بیت کوین است. خرید گسترده قراردادهای آپشن در هر دو جهت (پوت و کال) بیانگر این است که معاملهگران بازار آپشن بیشتر بهدنبال پوشش ریسک و کاهش احتمال ضرر هستند، نه بهدنبال موقعیتهای پرریسک برای کسب سود.

این نتیجهگیری در کنار افزایش نوسانات ضمنی و انحراف نزولی قراردادها، بر این موضوع تاکید میکند که معاملهگران برای نوسانات آینده آماده میشوند و بیشتر دیدگاه نزولی دارند.