بیت کوین همچنان در یک بازه حساس و شکننده گرفتار شده است. فشار فروش سنگین، افزایش ضرر تحققیافته و ضعف تقاضا مانع از رشد قیمت بیت کوین میشود. بیت کوین از سمت بالا با مقاومت ۹۳,۰۰۰ دلار مواجه است و از طرف پایین در محدوده ۸۱,۰۰۰ حمایت میشود. دادههای مربوط به بازارهای اسپات، فیوچرز و آپشن همگی نشان میدهند که یک دوره رنج یا تثبیت را در پیش داریم.

خلاصه تحلیل

- بیت کوین همچنان در یک محدوده حساس و شکننده به سر میبرد و گذر زمان علیه بازار عمل میکند. عدم توانایی بیت کوین در شکست مقاومت ۹۳,۰۰۰ دلار نشان میدهد که تراکم خرید در محدوده ۹۳,۰۰۰ تا ۱۲۰,۰۰۰ دلار بسیار زیاد است و بازار ساختار سرسنگین (Top-Heavy) دارد.

- تا زمانی که بیت کوین سطح قیمت خرید هولدرهای کوتاهمدت (۱۰۱,۵۰۰ دلار) را پس نگیرد، فاز تثبیت ادامه خواهد داشت و ریسک سقوط بیشتر قیمت افزایش خواهد یافت.

- علیرغم فشاری که روی دوش بازار است، سطح میانگین واقعی بازار (۸۱,۳۰۰ دلار) همچنان حفظ شده است و از سقوط قیمت جلوگیری میکند.

در تحلیلهای قبل اشاره کردیم که ساختار بازار بیت کوین شکننده است و عواملی مثل افزایش ضرر تحققیافته و تحققنیافته و سیو سود توسط هولدرهای بلندمدت، همچنان مانع از رشد قیمت بیت کوین میشود. میدانیم که همچنان جریان ضعیفی از تقاضا در بازار وجود دارد که قیمت بیت کوین را بالاتر از میانگین واقعی بازار نگه داشته است؛ اما ضعف جریان سرمایه ETFها، نقدینگی محدود بازار اسپات، کاهش حجم معاملات بازار فیوچرز و موضع دفاعی بازار آپشن، بازار را بهشدت نسبت به محرکهای اقتصاد کلان حساس کرده است.

در هفته گذشته بیت کوین از سطح ۹۲,۹۰۰ دلار برگشت خورد و تا محدوده ۸۵,۶۰۰ دلار کاهش یافت. این اصلاح در نتیجه فشار فروش پیوستهای است که از طرف هولدرهای بلندمدت تحمیل میشود. در تحلیل این هفته که توسط گلسنود ارائه شده است، ابتدا میزان ترس سرمایهگذاران و ضرر تحققیافته توسط آنها را بررسی میکنیم و سپس دادههای مربوط به بازارهای اسپات، فیوچرز و آپشن بیت کوین را ارزیابی میکنیم.

بخش اول؛ تحلیل آنچین

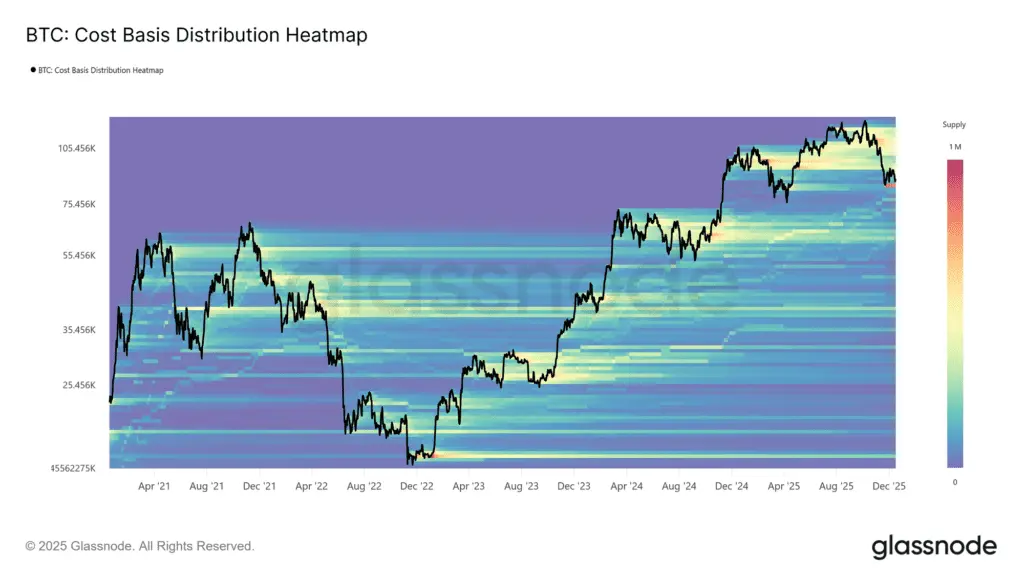

ساختار سرسنگین بازار

علیرغم دو رالی بزرگ که طی سال اخیر در بازار بیت کوین شکل گرفت، اکنون قیمت این ارز دیجیتال به سطوح یک سال پیش خود برگشته است. سرمایهگذاران جدید (Top Buyers) خرید قابلتوجهی در بازه ۹۳,۰۰۰ تا ۱۲۰,۰۰۰ دلار انجام دادهاند و یک ناحیه متراکم عرضه در این محدوده تشکیل شده است. در نتیجه، یک ساختار سرسنگین (Top-Heavy) در بازار بیت کوین ایجاد شده است (یعنی حجم خرید در قیمتهای بالا زیاد است) و مشابه اوایل سال ۲۰۲۲، فشار فروش سنگین در قیمتهای بالاتر مانع از رشد قیمت بیت کوین میشود.

تا زمانی که بیت کوین پایینتر از این محدوده تراکم عرضه باقی بماند و سطوح کلیدی مثل قیمت خرید هولدرهای کوتاهمدت (۱۰۱,۵۰۰ دلار) را پس نگیرد، ریسک سقوط بیشتر قیمت بیت کوین همچنان وجود خواهد داشت.

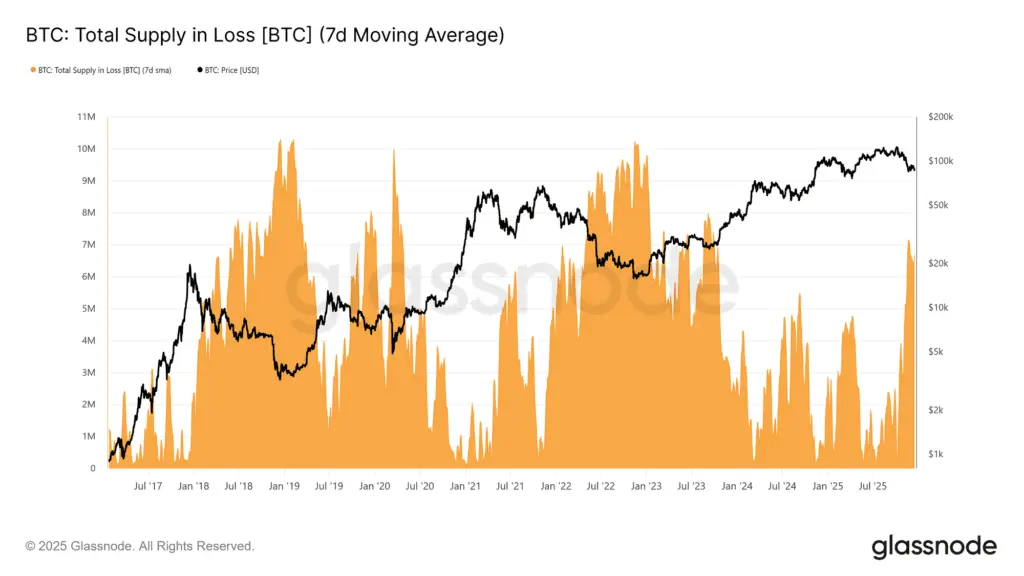

افزایش حجم ضرر بازار بیت کوین

برای درک بهتر فشاری که ناحیه تراکم عرضه بر بازار تحمیل میکند، حجم کوینهایی که در حال حاضر در ضرر هستند را بررسی میکنیم. میانگین متحرک ۷روزه شاخص عرضه در ضرر به ۶.۷ میلیون BTC افزایش یافته است که بالاترین سطح این شاخص در چرخه فعلی بیت کوین محسوب میشود.

از اواسط نوامبر تاکنون، شاخص عرضه کل در ضرر در همین محدوده (۶ تا ۷ میلیون بیت کوین) باقی مانده است. این الگو شباهت زیادی به مراحل اولیه چرخههای قبلی دارد؛ در این دورهها، افزایش نارضایتی سرمایهگذاران باعث میشود که بازار به سمت فاز نزولی عمیق و تسلیم شدید حرکت کند.

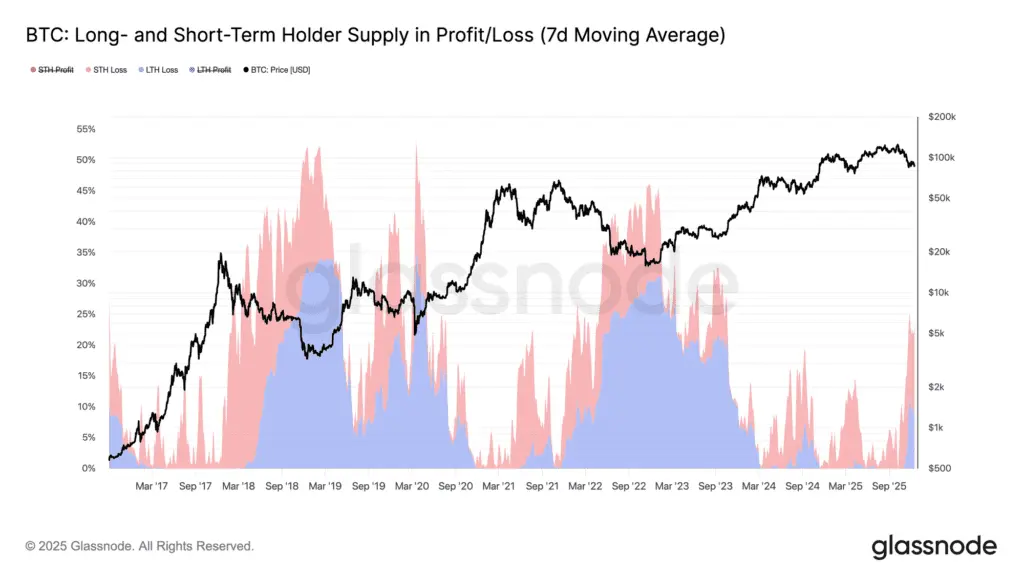

انتقال عرضه در ضرر به دسته بلندمدت

با توجه به اینکه عرضه در ضرر بیت کوین افزایش یافته است، گذر زمان یک عامل منفی برای بازار است و شرایط را برای بیت کوین سختتر میکند. همانطور که در نمودار بعد مشخص است، در حال حاضر ۲۳.۷٪ از عرضه در گردش بیت کوین در ضرر قرار دارد که ۱۰.۲٪ از آن در اختیار هولدرهای بلندمدت و ۱۳.۵٪ در اختیار هولدرهای کوتاهمدت است. این توزیع نشان میدهد که مثل اوایل چرخه گذشته، آن بخش از عرضه در ضرر که در اختیار خریداران جدید است بهتدریج بالغ شده و به دارایی هولدرهای بلندمدت منتقل میشود.

اگر این فشار فرسایشی که بر روی عرضه در ضرر وجود دارد ادامهدار باشد، ممکن است گروهی از سرمایهگذاران تسلیم شوند (در ضرر بفروشند) و فشار فروش بیشتری بر بازار تحمیل شود.

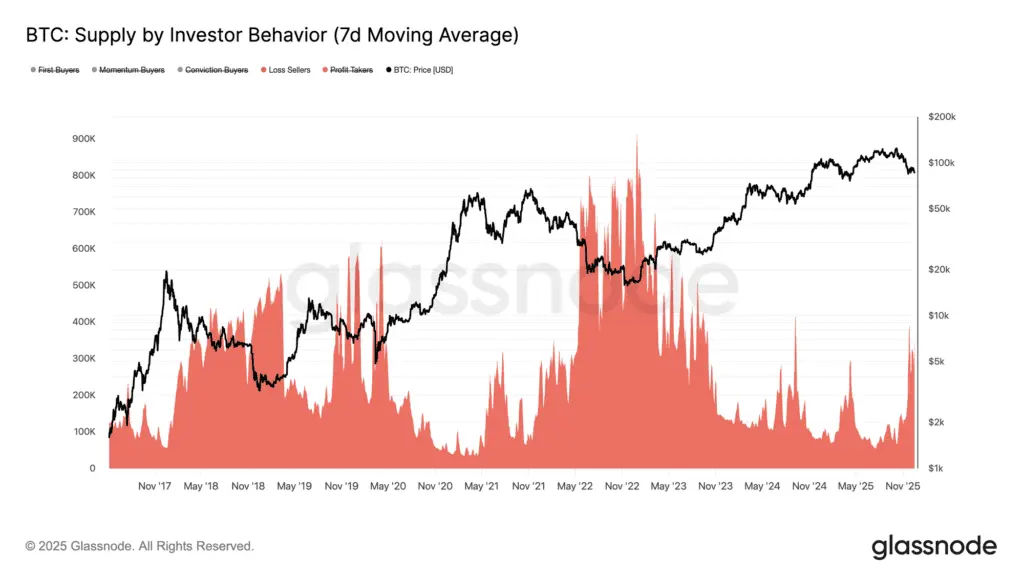

فروش در ضرر

انتقال عرضه در ضرر از هولدرهای کوتاهمدت به گروه بلندمدت، بهصورت فروش در ضرر (ضرر تحققیافته) در بازار ظاهر میشود. برای بررسی دقیق رفتار فروش سرمایهگذاران، از شاخص عرضه تنظیمشده بر اساس رفتار سرمایهگذاران (Supply by Behavior indicator) کمک میگیریم. این شاخص عرضه بیت کوین را علاوه بر سن، بر اساس واکنش سرمایهگذاران به قیمت نیز دستهبندی میکند. در واقع این شاخص به ما نشان میدهد که چه کسانی، تحت چه شرایطی بیت کوین میخرند یا میفروشند.

در این شاخص، عرضه بیت کوین بر اساس رفتارهای مختلف سرمایهگذاران دستهبندی شده است: خریداران بااطمینان که با کاهش قیمت میخرند یا انباشت میکنند، خریداران پویا که در روندهای صعودی وارد بازار میشوند، خریدارانی که برای اولین بار خرید میکنند، سیو سود کنندهها (کسانی که در سود میفروشند) و فروشندگانی که در ضرر از بازار خارج میشوند. شاخص عرضه تنظیمشده بر اساس رفتار سرمایهگذاران، عرضه کل نگهداریشده توسط هر کدام از این گروهها را در طول زمان رصد میکند و برای اینکه صرفا بر روی رفتار سرمایهگذاران تمرکز کند، صرافیها و قراردادهای هوشمند را در نظر نمیگیرد.

در حال حاضر، عرضه فروشندگان در ضرر به حدود ۳۶۰,۰۰۰ BTC رسیده است. در نتیجه، با کاهش بیشتر قیمت بیت کوین و مخصوصا در صورت سقوط به زیر میانگین واقعی بازار (۸۱,۳۰۰ دلار)، ممکن است افراد بیشتری در ضرر بفروشند و فشار فروش از سوی این گروه شدیدتر شود.

بخش دوم؛ تحلیل آفچین

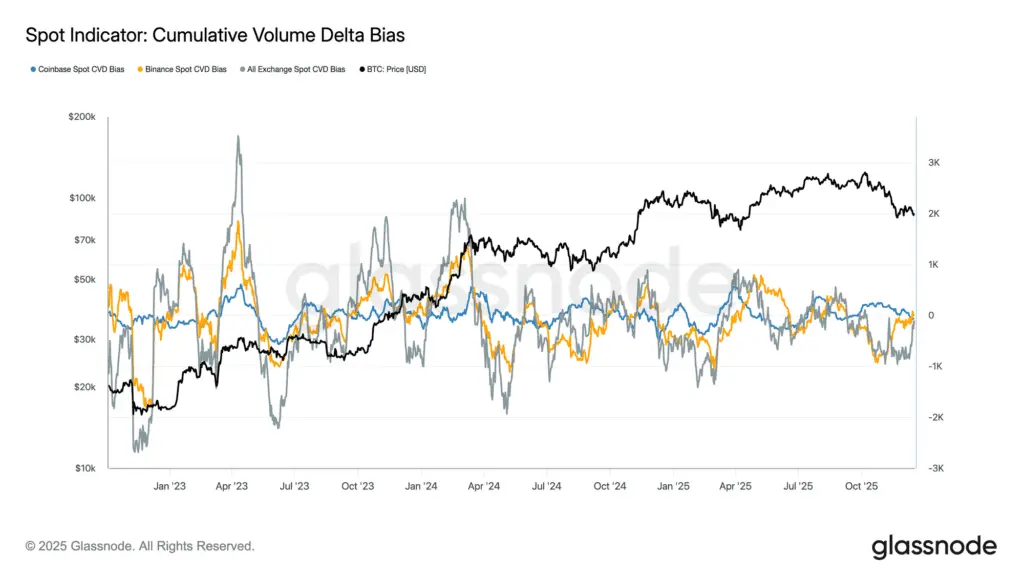

ضعف تقاضا در بازار اسپات

جریان سرمایه بازار اسپات بیت کوین نشان میدهد که تقاضا در این بازار همچنان ضعیف است. شاخص دلتای تجمعی حجم معاملات (CVD) جهشهای کوتاهی در فعالیت خرید را نشان میدهد، اما این جهشها حتی در اصلاحهای اخیر نتوانستند به یک جریان انباشت پایدار تبدیل شوند. شاخص CVD بازار اسپات صرافی کوین بیس نسبتا مثبت است و نشان میدهد که مشارکت پایداری از سمت سرمایهگذاران ایالات متحده وجود دارد، اما CVD بایننس و کل صرافیهای دیگر بدون جهتگیری خاصی در نوسان هستند.

این واگرایی نشان میدهد که تقاضا و مشارکتی که در بازار جریان دارد گزینشی است؛ نه یک تقاضای هماهنگ در کل بازار اسپات. در طی اصلاحهای اخیر بیت کوین افزایش خاصی در شاخص CVD رخ نداده است و این نشان میدهد که رفتار خرید در کف بیشتر حالت تاکتیکی و کوتاهمدت دارد. با توجه به اینکه انباشت قابلتوجهی در بازار اسپات صرافیهای ارز دیجیتال صورت نگرفته است، روند قیمت بیت کوین بیشتر به معاملات بازار مشتقات و نقدینگی وابسته است.

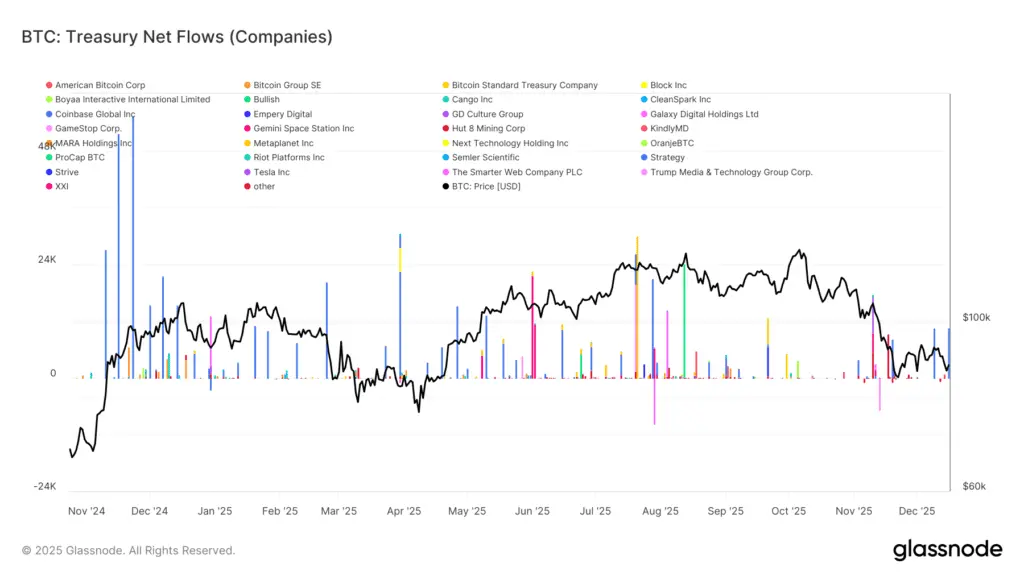

تقاضای ضعیف در شرکتهای خزانهداری بیت کوین

در شرکتهای خزانهداری و سرمایهگذاری بیت کوین نیز انباشت قابلتوجهی دیده نمیشود و فعالیت این شرکتها بیشتر تحت تاثیر رویدادهای مقطعی و خاص است. نمودار جریان خالص سرمایه شرکتهای خزانهداری بیت کوین نشان میدهد که چند جریان ورودی بزرگ و پراکنده از سوی تعداد محدودی از شرکتها وجود داشته است که با دورههای طولانی رکود یا فعالیت بسیار محدود از هم جدا شدهاند. این موضوع نشان میدهد که تقاضا از سمت شرکتهای سرمایهگذاری بیشتر یک فعالیت فرصتطلبانه است، نه سیستماتیک. جریانهای ورودی سرمایه به شرکتهای خزانهداری اغلب با رشد قیمت بیت کوین یا تصمیمات راهبردی ترازنامهای همزمان بودهاند، اما هیچ کدام به یک تقاضای پایدار و مداوم تبدیل نشدند.

نکته مهم این است که اصلاح اخیر قیمت بیت کوین، باعث افزایش انباشت از طرف شرکتهای خزانهداری نشد. این موضوع نشان میدهد که اغلب شرکتها همچنان بهصورت منضبط و بر اساس تغییرات قیمت عمل میکنند. در نتیجه، شرکتهای خزانهداری بیت کوین در نوسانات قیمت اثر دارند، اما دیگر بهعنوان یک منبع قابل اتکا برای تقاضا در ساختار بازار نقشی ندارند.

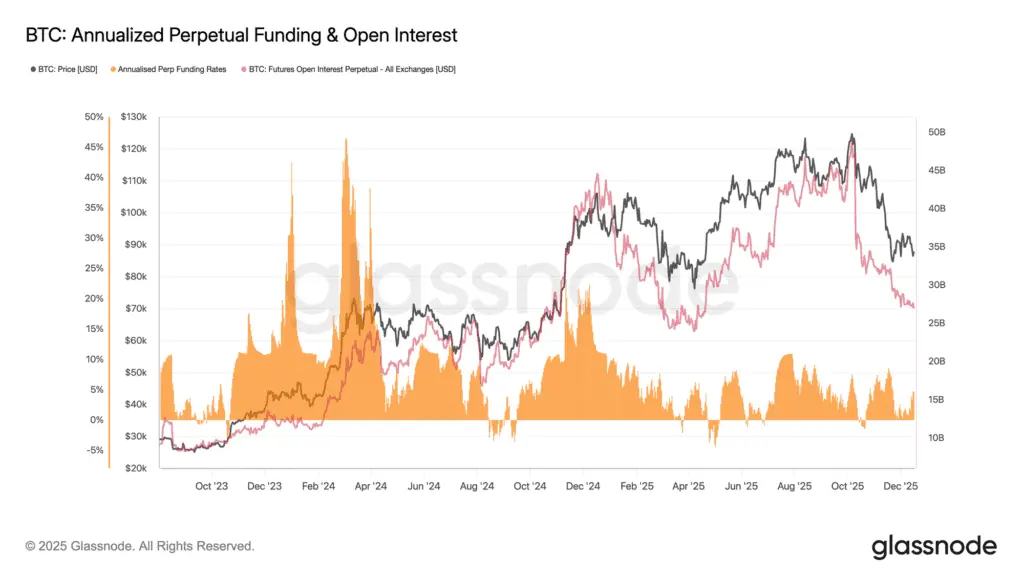

تب و تاب بازار فیوچرز فروکش کرده است

در کنار کاهش فعالیت سرمایهگذاران در بازار اسپات، ریسکپذیری و تمایل به معاملات اهرمی در بازار آتی دائمی (پرپچوال فیوچرز) نیز کاهش یافته است. اوپن اینترست این بازار نسبت به اوج چرخه بهشدت کاهش یافته است و روند نزولی آن همچنان ادامه دارد. این نشان میدهد که حجم پوزیشنهای اهرمی کاهش یافته است و اهرم جدید در بازار اعمال نمیشود. فاندینگ ریت بازار فیوچرز نیز تقریبا ثابت مانده است و در طول اصلاح اخیر بیت کوین عمدتا در محدوده خنثی قرار داشت.

خنثی بودن فاندینگ ریت نشاندهنده این است که اصلاح قیمت بیت کوین ناشی از انباشت بیشازحد موقعیتهای لانگ یا حجم بالای اهرم نبوده است؛ بلکه، بازار فیوچرز وارد فاز تثبیت شده است. در فاز تثبیت معاملهگران بهجای کسب سود از معاملات، بیشتر روی مدیریت سرمایه تمرکز میکنند.

با توجه به اینکه حجم اهرم در بازار فیوچرز کاهش یافته و فاندینگ ریت خنثی مانده است، پوزیشنهای بازار فیوچرز فشار نزولی قابلتوجهی در بازار بیت کوین ایجاد نمیکنند. با این حال، کاهش اوپن اینترست نشان میدهد که در حال حاضر ریسکپذیری و اشتیاق کافی برای آغاز روند صعودی جدید وجود ندارد.

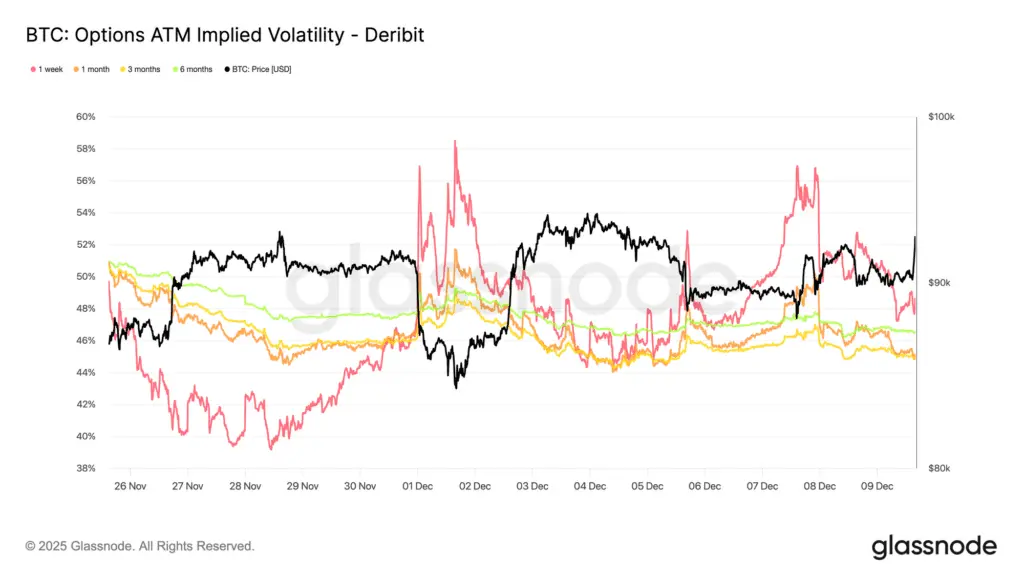

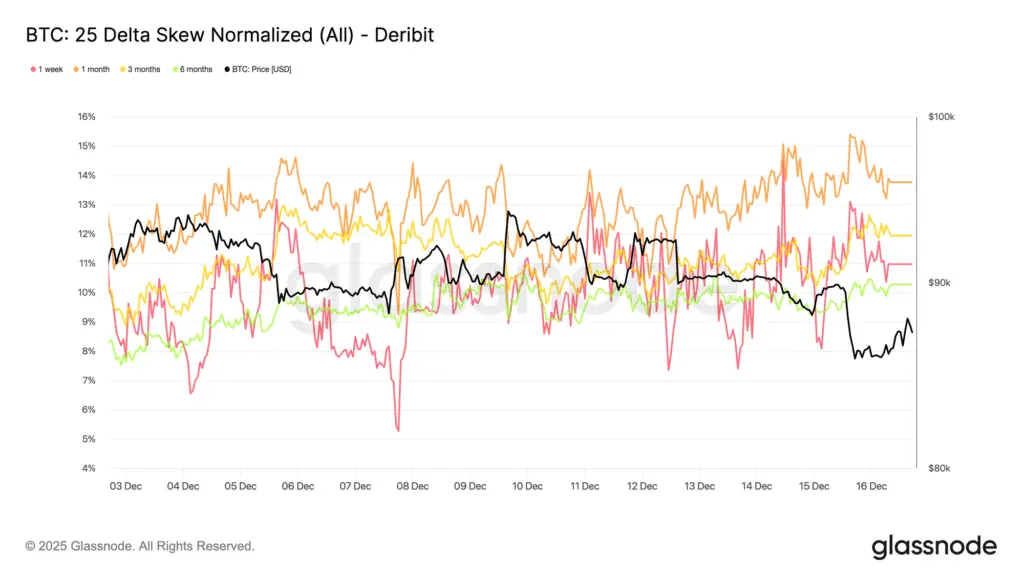

فشردگی نوسانات ضمنی کوتاهمدت

پس از جلسه FOMC، نوسانات ضمنی سررسیدهای کوتاهمدت بازار آپشن فشردهتر شده، اما نوسانات ضمنی سررسیدهای بلندمدت نسبتا پایدار مانده است. این وضعیت نشان میدهد که معاملهگران بیشتر در حال مدیریت ریسکها و نااطمینانی کوتاهمدت هستند و قراردادهای بلندمدت خود را تغییر ندادهاند. نوسانات ضمنی کوتاهمدت بهشدت نسبت به رویدادها حساس است و کاهش این نوسانات معمولا نشانه تصمیمگیری آگاهانه در میان معاملهگران برای فاصله گرفتن از محرکها و ریسکهای آنی است.

در نتیجه، آرامش فعلی بازار آپشن تصادفی نیست. معاملهگران در حال فروش نوسان هستند و این موضوع بیشتر بهدلیل جهتگیری معاملهگران است، نه خروج معاملهگران از بازار یا کمبود نقدینگی.

ریسک سقوط قیمت همچنان وجود دارد

همزمان با فشردگی نوسانات ضمنی کوتاهمدت، شاخص اسکیو یا انحراف ۲۵ دلتا برای تمام سررسیدهای آپشن تقریبا ثابت مانده و همچنان در قلمرو پوت قرار دارد. این موضوع نشان میدهد که قراردادهای پوت نزولی با پریمیوم (هزینه) بالاتری نسبت به کالها معامله میشوند، اما این پریمیوم در حال افزایش نیست. در واقع، معاملهگران در حال پوشش ریسک نزولی هستند و نقشی در افزایش ریسک ندارند.

برخلاف کاهش نوسانات ضمنی کوتاهمدت، ثبات شاخص اسکیو ۲۵ دلتا نشاندهنده این است که نگرانیها درباره سقوط شدید قیمت بیت کوین کاهش یافته، اما کاملا از بین نرفته است. بازار آپشن از موضع دفاعی خود عقبنشینی کرده، ولی هنوز وارد حالت صعودی نشده است.

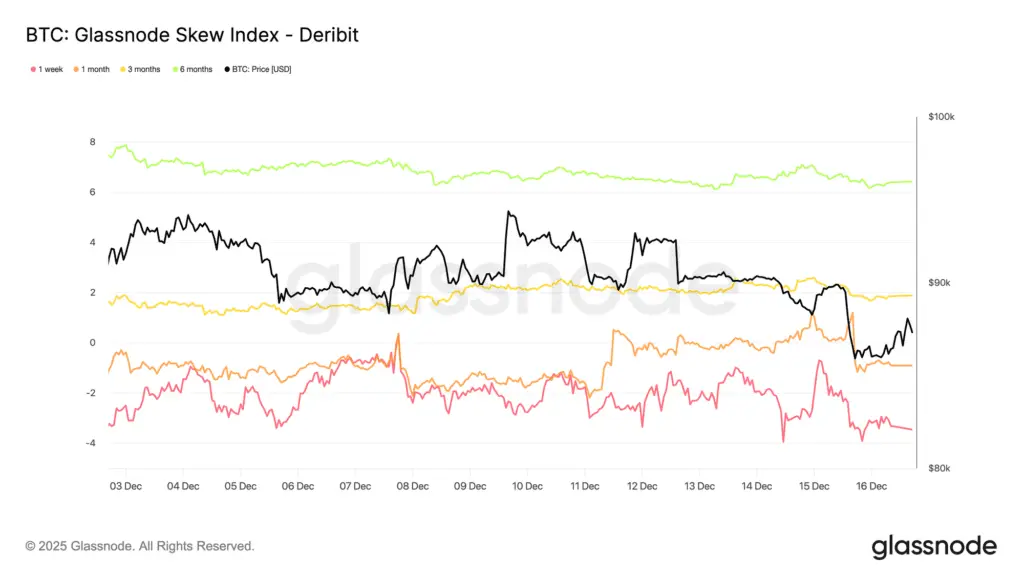

موضع متفاوت بازار آپشن برای کوتاهمدت و بلندمدت

شاخص اسکیو ۲۵ دلتا نشان داد که پوشش ریسک نزولی همچنان در تمام سررسیدها قیمتگذاری میشود. شاخص انحراف قراردادهای آپشن یا اسکیو کل (Skew Index) به ما نشان میدهد که این ریسک چگونه در میان سررسیدهای مختلف آپشن توزیع شده است. شاخص اسکیو برای سررسیدهای کوتاهمدت منفی است که با شاخص اسکیو ۲۵ دلتا همخوانی دارد و بر این موضوع تاکید میکند که قراردادهای پوت نزولی با پریمیوم بالاتری معامله میشوند. اما شاخص اسکیو برای سررسیدهای میانمدت و بلندمدت مثبت است و این نشان میدهد که پریمیوم بالایی برای سناریوهای صعودی بلندمدت پرداخت میشود.

این دادهها در کنار هم بر این نکته تاکید میکنند که معاملهگران در کوتاهمدت همچنان محتاط هستند، اما برای سررسیدهای بلندمدت بیشتر روی سناریوهای صعودی سرمایهگذاری میکنند، نه پوشش ریسک نزولی. در نتیجه، ریسک در کوتاهمدت همچنان وجود دارد، ولی برای سررسیدهای بلندمدت کمتر است و فعلا جهتگیری قطعی به یک سمت خاص در بازار آپشن دیده نمیشود.

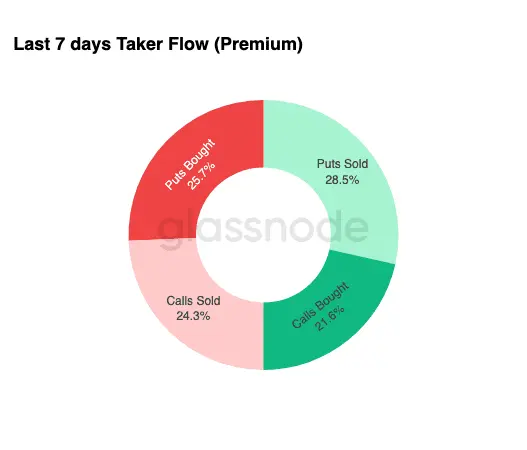

معاملهگران در حال کسب سود از پریمیوم هستند

جریان معاملات بازار آپشن نشان میدهد که در هفته گذشته، بیشترین حجم معاملات این بازار بهترتیب مربوط به قراردادهای فروش پوت و قراردادهای خرید پوت بوده است. این الگو نشان میدهد که معاملهگران در کنار پوشش ریسک، بهصورت فعال از پریمیوم درآمدزایی میکنند (به این رفتار اصطلاحا جمع کردن پریمیوم گفته میشود). جریان معاملات تیکر اجرای تهاجمی معاملات را نشان میدهد، نه موقعیتگیری منفعل معاملهگران را. بههمین دلیل، این شاخص سیگنال مفیدی از نیت فعلی بازار آپشن در اختیار ما قرار میدهد. حجم بالای فروش پوت معمولا نشاندهنده تمایل به کسب سود و اطمینان از محدود بودن حرکات نزولی است. از طرف دیگر، حجم بالای خرید پوت نشان میدهد که رفتار پوشش ریسک هنوز از بازار حذف نشده است.

در کل، جریان معاملات بازار آپشن نشان میدهد که معاملهگران احتمال جهش قیمت در کوتاهمدت را کم میدانند و در بازار متعادل فعلی بیشتر بهدنبال کسب سود از پریمیوم هستند.

بازار در انتظار بزرگترین سررسید سال ۲۰۲۵

اوپن اینترست بازار آپشن نشان میدهد یک سررسید حساس در تاریخ ۲۶ دسامبر (۵ دی) را پیش رو داریم و حجم بالایی از قراردادهای آپشن در این روز منقضی میشوند. سررسیدهای بزرگ از این جهت مهم هستند که موقعیتگیری و فعالیت پوشش ریسک معاملهگران در تاریخهای خاصی متمرکز میشود و این فعالیت فشرده میتواند بر روند کوتاهمدت قیمت بیت کوین اثرگذار باشد.

در حال حاضر، این فعالیت متمرکز باعث شده است که بازارسازها در هر دو سمت بازار در موقعیت لانگ گاما باشند؛ یعنی در رالیها فروشنده و در اصلاحها خریدار هستند. این رفتار، نوسانات را در یک بازه قیمتی مشخص تشدید میکند، اما در نزدیکی روز سررسید باعث فشردگی و سرکوب نوسانات میشود.

با توجه به اینکه سررسید ۲۶ دسامبر بزرگترین سررسید سال ۲۰۲۵ است، اثر این رفتار در بازار شدیدتر خواهد بود. پس از فرارسیدن سررسید و منقضی شدن بخش قابلتوجهی از قراردادهای آپشن، بهطور طبیعی اثر این فعالیتها بر تغییرات قیمت بیت کوین کمرنگتر میشود و بازار این فرصت را پیدا میکند تا ساختار خود را دوباره تنظیم کند.