بیت کوین همچنان زیر قیمت خرید هولدرهای کوتاهمدت معامله میشود و هنوز موفق به شکست این مقاومت حیاتی نشده است. این وضعیت نشانه ضعف تقاضا و تداوم توزیع از سمت هولدرهای بلندمدت است. نوسانات فروکش کرده و بازار آپشن متعادل به نظر میرسد. حالا باید دید که در روزهای آتی، بازار به نتایج جلسه فدرال رزرو چگونه واکنش نشان خواهد داد.

خلاصه تحلیل

- بیت کوین همچنان زیر قیمت خرید هولدرهای کوتاهمدت (۱۱۳,۱۰۰ دلار) معامله میشود و فشار فروش از سوی هولدرهای بلندمدت ادامه دارد.

- در بازار آپشن، کاهش نوسانات ضمنی و بازگشت انحراف قراردادها به محدوده خنثی نشان میدهد که معاملهگران بیشتر انتظار اصلاحهای ملایم را از بازار دارند و از نظر آنها، احتمال سقوط شدید قیمت بیت کوین کم است.

در این گزارش از وبسایت گلسنود، بازار بیت کوین را از دو جنبه آنچین و آفچین (بازار آپشن) تحلیل خواهیم کرد.

تحلیل آنچین

الگوی رشد آشنا در نمودار بیت کوین

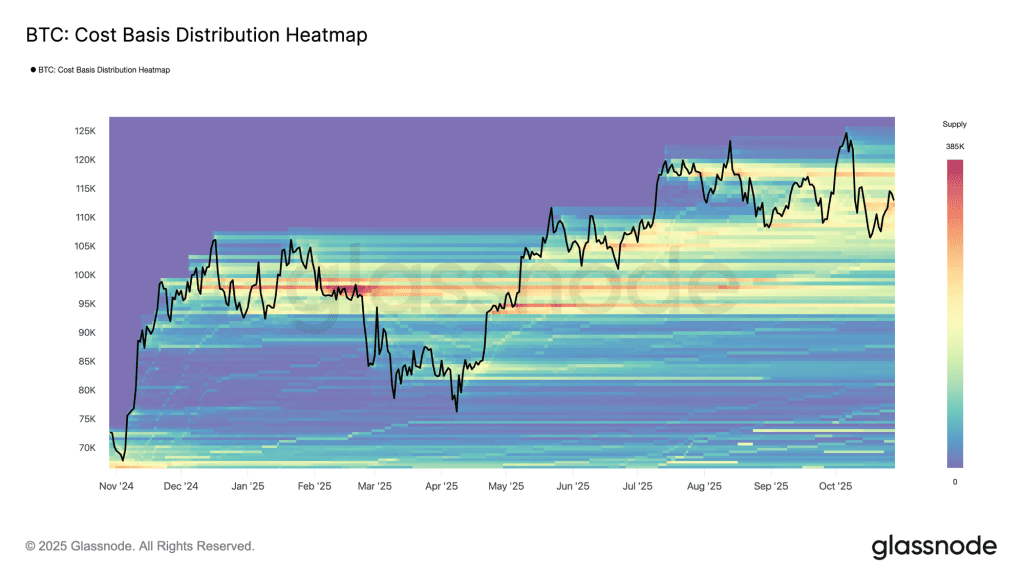

در هفته گذشته، بیت کوین پس از اینکه تا مرز پایین محدوده عرضه خریداران جدید (یعنی منطقه ۱۰۷,۰۰۰ تا ۱۱۸,۰۰۰ دلار) کاهش یافت، در آخر هفته ریکاوری کوتاهی را تجربه کرد. بر اساس نمودار حرارتی توزیع هزینه سرمایهگذاران (Cost Basis Distribution Heatmap)، قیمت بیت کوین تا ۱۱۶,۰۰۰ دلار رشد کرد؛ اما سپس دوباره تا محدوده ۱۱۳,۰۰۰ دلار اصلاح شد.

این ساختار تا حد زیادی شبیه الگوهای ریباند (بازگشت قیمت) پس از ATH است که در فصل دوم تا سوم سال ۲۰۲۴ و فصل اول سال ۲۰۲۵ مشاهده شده بود. در این دورهها، تقاضای ایجادشده بهسرعت توسط عرضه گسترده جذب شده و رالیهای کوتاه و موقت تشکیل میشود. در شرایط فعلی نیز افزایش فشار فروش از سمت هولدرهای بلندمدت، مقاومت بزرگی را بر سر راه بیت کوین قرار داده است. در واقع سیو سود گستردهای از سمت هولدرهای بلندمدت در جریان است که مانع رشد قیمت بیت کوین میشود.

ناکامی در حفظ حمایت کلیدی

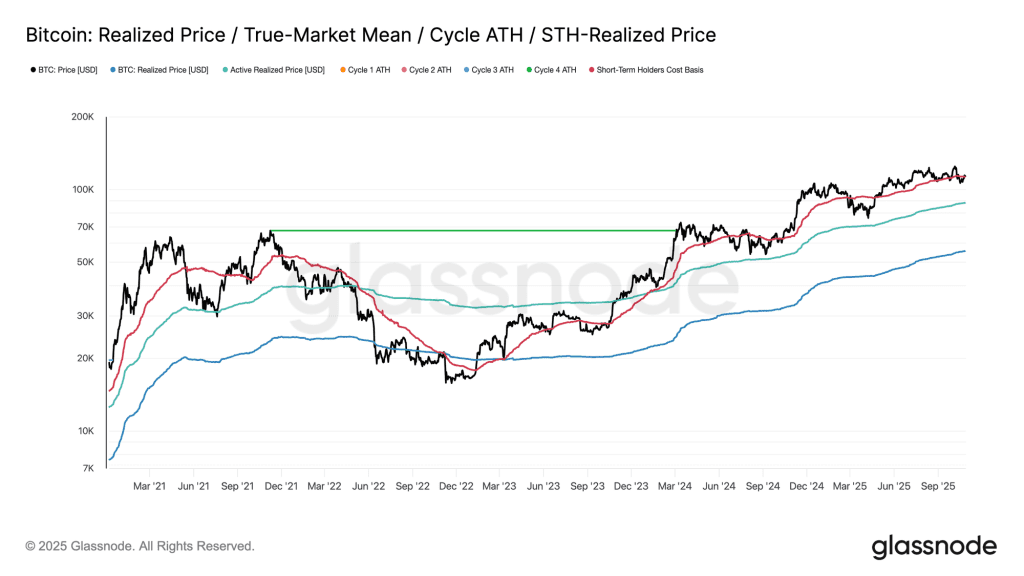

در طی رشد کوتاهی که در آخر هفته اخیر رخ داد، بیت کوین برای مدتی توانست سطح قیمت خرید هولدرهای کوتاهمدت (۱۱۳,۱۰۰ دلار) را پس بگیرد، اما الان دوباره به زیر این سطح سقوط کرده است. قیمت خرید هولدرهای کوتاهمدت از این نظر مهم است که معمولا بهعنوان مرز میان بازارهای صعودی و نزولی بیت کوین در نظر گرفته میشود. بازیابی و حفظ قیمت بیت کوین در بالای این سطح بیانگر این است که تقاضا قدرت لازم برای جذب فشار فروش را دارد. اگر بیت کوین نتواند این سطح را پس بگیرد (بهویژه پس از دوره شش ماههای که در بالای این سطح معامله میشد)، بهمعنی کاهش تقاضا در بازار خواهد بود.

در دو هفته گذشته، بیت کوین موفق به ثبت کندل هفتگی در بالای این سطح کلیدی نشده است و این موضوع، ریسک کاهش قیمت را افزایش میدهد. اگر این وضعیت ادامه پیدا کند، حمایت مهم بعدی بیت کوین قیمت تحققیافته سرمایهگذاران فعال (Active Investors’ Realized Price) یعنی حدود ۸۸,۰۰۰ دلار خواهد بود. این محدوده، قیمت خرید عرضه در گردش فعال بیت کوین است و در اصلاحهای عمیق چرخههای گذشته، قیمت بیت کوین تا این محدوده سقوط کرده است.

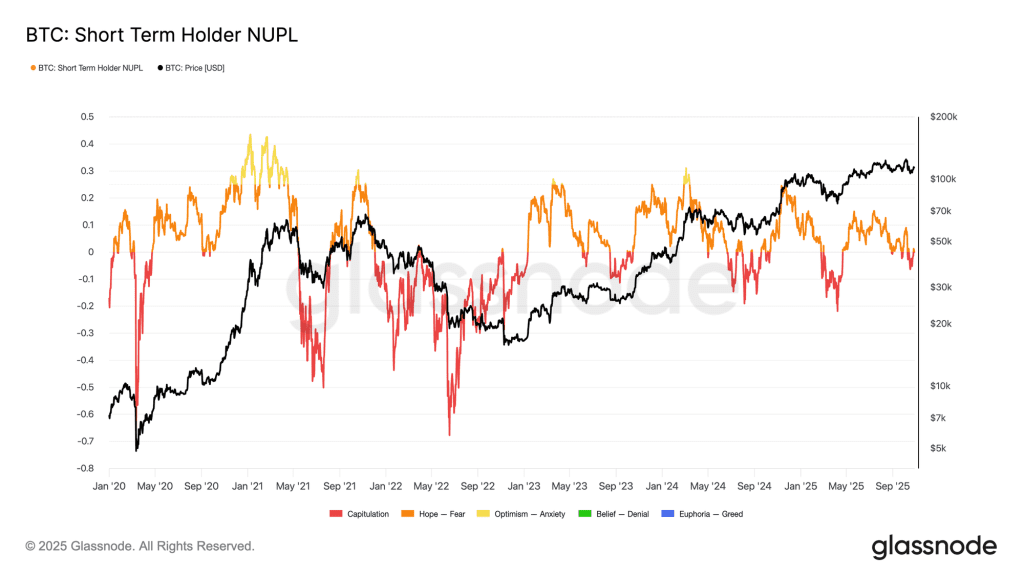

فشار از سمت هولدرهای کوتاهمدت

ریسک اصلی بازار بیت کوین عمدتا مربوط به هولدرهای کوتاهمدت است که اکنون در حال خروج با ضرر هستند. شاخص سود/ضرر تحققنیافته خالص هولدرهای کوتاهمدت (STH-NUPL) که میزان سود یا ضرر تحققنیافته را بهصورت سهمی از ارزش کل بازار بیت کوین نشان میدهد، به ما کمک میکند تا فشار تحمیلشده از سمت هولدرهای کوتاهمدت را ارزیابی کنیم.

بر اساس دادههای تاریخی، مقادیر منفی بسیار پایینتر در این شاخص با دورههای تسلیم (Capitulation) همزمان بوده است و این دورهها معمولا مقدمه تشکیل کف بازار بیت کوین هستند. اصلاح اخیر قیمت بیت کوین تا ۱۰۷,۰۰۰ دلار باعث شد که مقدار شاخص STH-NUPL به ۰.۰۵- برسد. این عدد در مقایسه با محدوده ۰.۱- تا ۰.۲- که معمولا در اصلاحهای متوسط بازارهای گاوی دیده میشود یا در مقایسه با مقادیر پایینتر از ۰.۲- که اغلب در کفهای عمیق بازارهای خرسی رخ میدهد، خفیف است.

تا زمانی که بیت کوین در محدوده تراکم عرضه خریداران جدید، یعنی بین ۱۰۷,۰۰۰ تا ۱۱۷,۰۰۰ دلار باشد، یک تعادل شکننده در بازار برقرار است؛ یعنی هنوز بهطور کامل وارد فاز تسلیم نشده است، اما زمان به ضرر گاوهاست و اعتماد سرمایهگذاران بهمرور در حال ضعیف شدن است.

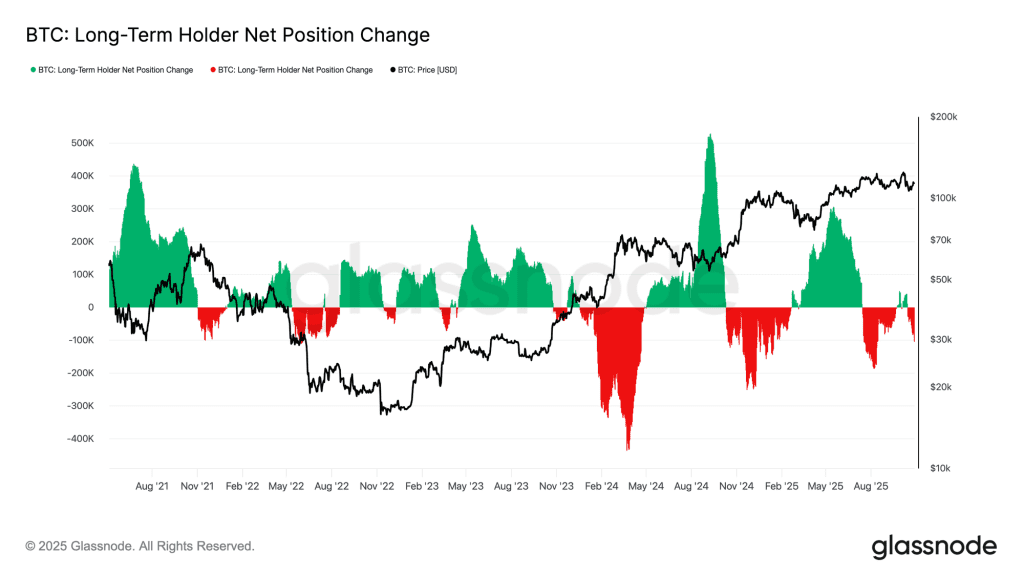

توزیع گسترده از سمت هولدرهای بلندمدت

فشار فروش پیوسته از سوی هولدرهای بلندمدت که همچنان ادامه دارد، شرایط را برای بیت کوین سختتر کرده است. شاخص موجودی خالص هولدرهای بلندمدت (Long-Term Holder Net Position Change) اکنون به ۱۰۴,۰۰۰- BTC در ماه رسیده است (یعنی هولدرهای بلندمدت بهطور میانگین ماهانه ۱۰۴,۰۰۰ بیت کوین فروختهاند). این فشار فروش، بزرگترین موج توزیع هولدرهای بلندمدت از اواسط ماه جولای (اواخر تیرماه) تا به الان است.

این فشار فروش پیوسته، نشانههای فرسودگی و خستگی در بازار را تایید میکند؛ چون در این شرایط که تقاضا ضعیف است، سرمایهگذاران باتجربه همچنان در حال نقد کردن سود خود هستند.

طبق تاریخچه بازار بیت کوین، رشدهای بزرگ زمانی آغاز میشوند که موضع هولدرهای بلندمدت از توزیع (فروش) به انباشت پایدار تغییر کند. بنابراین، شرط اصلی پایدار شدن بازار و آغاز فاز صعودی بعدی، انباشت از سمت هولدرهای بلندمدت و مثبت شدن موجودی آنهاست. تا زمانی که این اتفاق رخ ندهد، فروش از سمت هولدرهای بلندمدت مانع رشد قیمت بیت کوین خواهد شد.

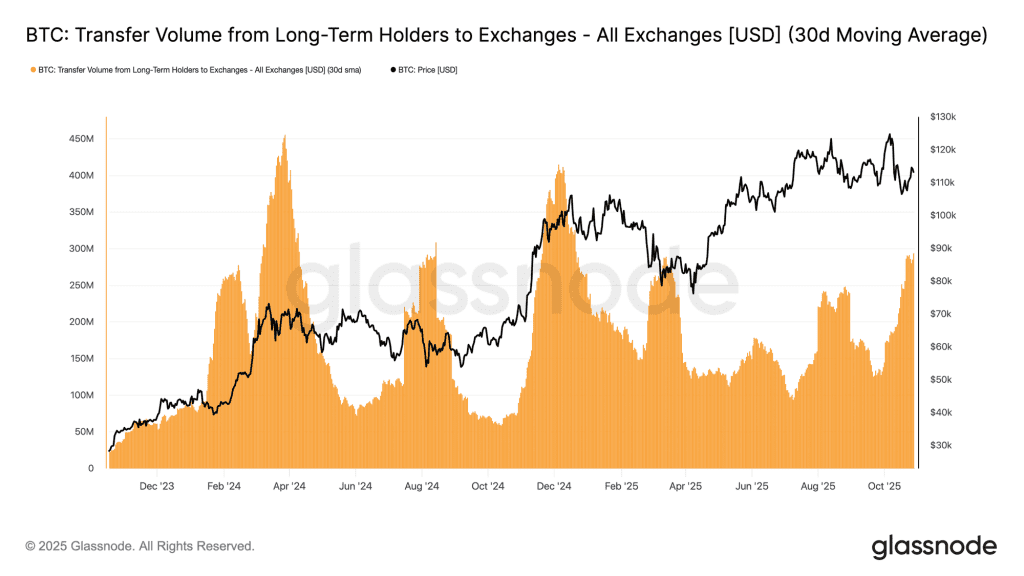

برای ارزیابی شدت فروش هولدرهای بلندمدت، میتوانیم از شاخص حجم بیت کوینهای منتقلشده از هولدرهای بلندمدت به صرافیها (Transfer Volume from LTHs to Exchanges) کمک بگیریم. این شاخص، ارزش بیت کوینهایی را نشان میدهد که توسط سرمایهگذاران باتجربه و احتمالا برای فروش به صرافیها منتقل شدهاند و معمولا در حالت میانگین متحرک ۳۰روزه (30D SMA) بررسی میشود.

اخیرا مقدار این شاخص به حدود ۲۹۳ میلیون دلار در روز رسیده است؛ یعنی نسبت به وضعیت پایه (۱۰۰ تا ۱۲۵ میلیون دلار در روز) که از نوامبر ۲۰۲۴ (آبان ۱۴۰۳) تاکنون برقرار بود، دوبرابر شده است.

افزایش چشمگیر حجم سرمایه انتقالی به صرافیها نشاندهنده سیو سود گسترده توسط سرمایهگذاران بلندمدت است که یک فشار فروش پیوسته در بازار ایجاد کرده است. الگوی فعلی بازار شباهت زیادی به آگوست ۲۰۲۴ (مرداد ۱۴۰۳) دارد؛ در آن دوره، فروش گسترده توسط هولدرهای بلندمدت با ضعف روند قیمت همراه بود. تا زمانی که جریان انتقال سرمایه به صرافیها کاهش نیابد، تقاضای اسپات توان جذب این حجم از عرضه را نخواهد داشت و در نتیجه، آسیبپذیری بازار در برابر کاهش تقاضا در هفتههای آینده افزایش خواهد یافت.

تحلیل بازار آپشن

آرامش نسبی در بازار مشتقات

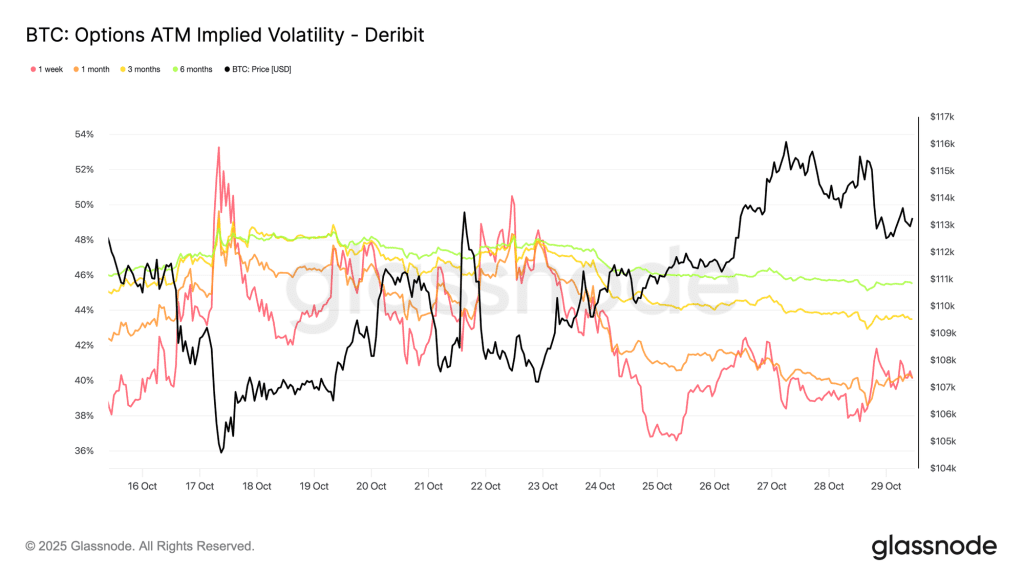

دادههای بازار آپشن بیت کوین نشان میدهد که بعد از سقوط ۱۰ اکتبر(۱۸ مهر) شدت نوسانات کاهش یافته است. نوسانات تحققیافته ۳۰ روزه بیت کوین که در هفته گذشته حدود ۴۴٪ بود، اکنون به ۴۲.۶٪ کاهش یافته و تحرکات قیمت بیت کوین نسبت به هفته گذشته آرامتر شده است. در عین حال، نوسانات ضمنی (Implied Volatility) که انتظارات معاملهگران از تغییرات آینده قیمت است، بهطور چشمگیری کاهش یافته است؛ چون فعالان بازار آپشن در حال بستن موقعیتهای پوشش ریسک خود هستند و تقاضا برای ابزارهای پوشش ریسک کاهش یافته است.

بیشترین تعدیل در نوسانات ضمنی مربوط به سررسیدهای کوتاهمدت است؛ نوسانات ضمنی قراردادهای یکهفتهای بیش از ۱۰ واحد نوسانی کاهش یافته و به حدود ۴۰٪ رسیده است، اما نوسانات ضمنی سررسیدهای یکماهه تا ششماهه تنها بهاندازه ۱ تا ۲ واحد نوسانی افت کرده و در محدوده ۴۰٪ تا ۴۵٪ باقی مانده است. صافتر شدن ساختار زمانی نوسان نشان میدهد که معاملهگران انتظار شوکهای کمتری را در کوتاهمدت دارند.

منحنی نوسانات ضمنی نیز نشان میدهد که معاملهگران برای ماههای آینده صرفا یک رشد تدریجی و ملایم در نوسانات ضمنی تا حدود ۴۵٪ را پیشبینی میکنند و از جهشهای ناگهانی و شدید قیمت خبری نیست.

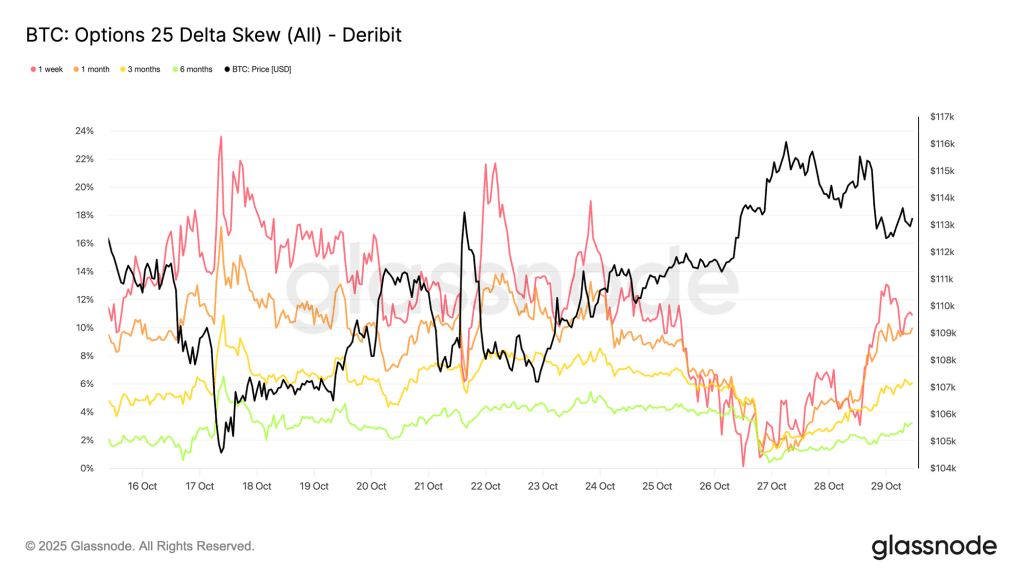

کاهش انحراف قراردادهای بازار آپشن

کاهش نوسانات ضمنی باعث شد که شاخص انحراف ۲۵ دلتا (۲۵-Delta Skew) نیز بهشدت تغییر کند. این شاخص تفاوت هزینه قراردادهای (Put) و کال (Call) را نشان میدهد و مقدار مثبت در این شاخص به این معنی است که پریمیوم یا هزینه قراردادهای پوت نسبت به قراردادهای کال بیشتر است.

پس از لیکوییدیشن بزرگ ماه اکتبر، اسکیو یا انحراف یکهفتهای (1W Skew) به بالای سطح ۲۰٪ جهش کرد که نشاندهنده افزایش شدید تقاضا برای پوشش ریسک نزولی بود؛ اما مدتی بعد به وضعیت خنثی بازگشت. در حال حاضر شاخص انحراف یکهفتهای کمی افزایش یافته است، اما شدت آن نسبت به دوره لیکوییدیشن اکتبر بسیار کمتر است.

انحراف سررسیدهای بلندمدت مثل قراردادهای یکماهه و سهماهه نیز تا حد زیادی کاهش یافته است و صرفا پریمیوم قراردادهای پوت در آنها اندکی بیشتر است. این تغییر اساسی نشان میدهد که معاملهگران بازار آپشن بخش زیادی از قراردادهای پوشش ریسک خود را بستهاند.

در حال حاضر، موضع معاملهگران بازار آپشن بیشتر حالت «صعودی ملایم یا تعادل دوطرفه» است و نشانهای از ترس شدید از سقوط قیمت دیده نمیشود. این وضعیت با ثبات فعلی قیمت بیت کوین هماهنگ است.

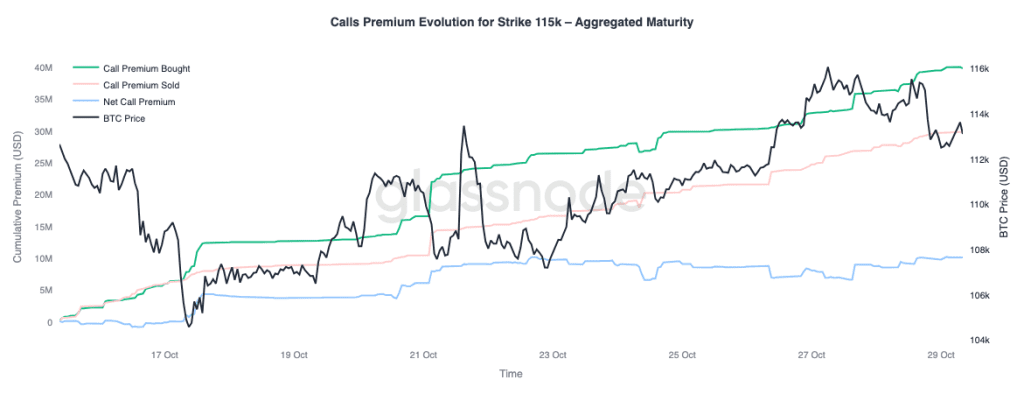

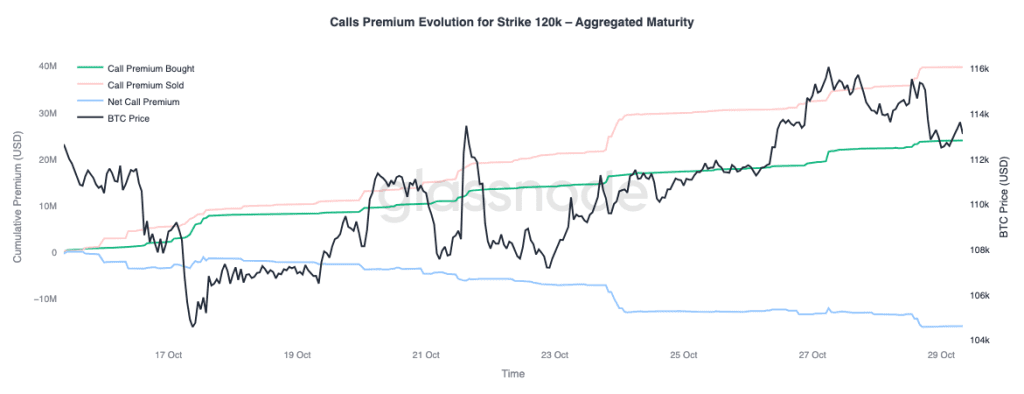

موضعگیری صعودی گزینشی در میان معاملهگران

باتوجه به کاهش انحراف قراردادهای بازار آپشن، باید ببینیم که معاملهگران در کدام جهت فعال هستند و بیشتر برای کدام سمت هزینه میشود. فعالیت جبهه کال از نظر قیمت اعمال (Strike) تغییر زیادی داشته است. در قیمت اعمال ۱۱۵,۰۰۰ دلار، خالص پریمیوم کال خریداریشده همچنان مثبت است. این نشان میدهد که با رشد کوتاه قیمت بیت کوین در دو هفته گذشته، معاملهگران بهصورت پیوسته برای کسب سود در کوتاهمدت هزینه کردهاند. بر عکس، در قیمت اعمال ۱۲۰,۰۰۰ دلار، پریمیومهای کال فروختهشده نسبت به پریمیومهای کال خریداریشده بیشتر است و در نتیجه، پریمیوم خالص در قیمت اعمال ۱۲۰,۰۰۰ دلار منفی است.

این وضعیت نشاندهنده این است معاملهگران انتظار یک رشد ملایم را از بازار دارند، نه یک شکست صعودی کامل. در واقع تریدرها حاضرند برای کسب سودهای کوچک در حد بازار اسپات هزینه کنند و همزمان، هزینه این موقعیتها را با فروش کالهایی با قیمت اعمال بالاتر تامین میکنند. در نتیجه این وضعیت، یک ساختار کال اسپرد (Call Spread) در بازار ایجاد شده است که نشاندهنده دیدگاه محتاطانه و در عین حال خوشبینانه معاملهگران است؛ یعنی معاملهگران بهدنبال کسب سود از رشد قیمت هستند، اما اطمینانی به بازگشت قیمت بین کوین به محدوده ATH قبل ندارند.

اصلاحهای کوچک و کنترلشده در بازار بیت کوین

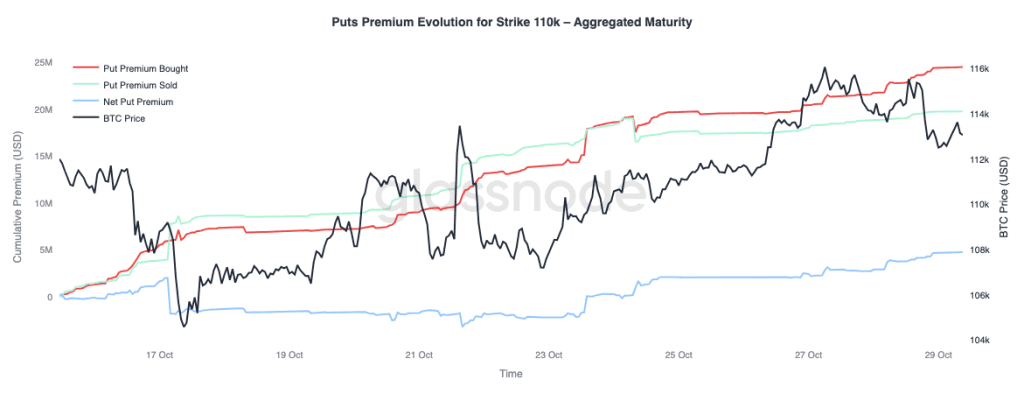

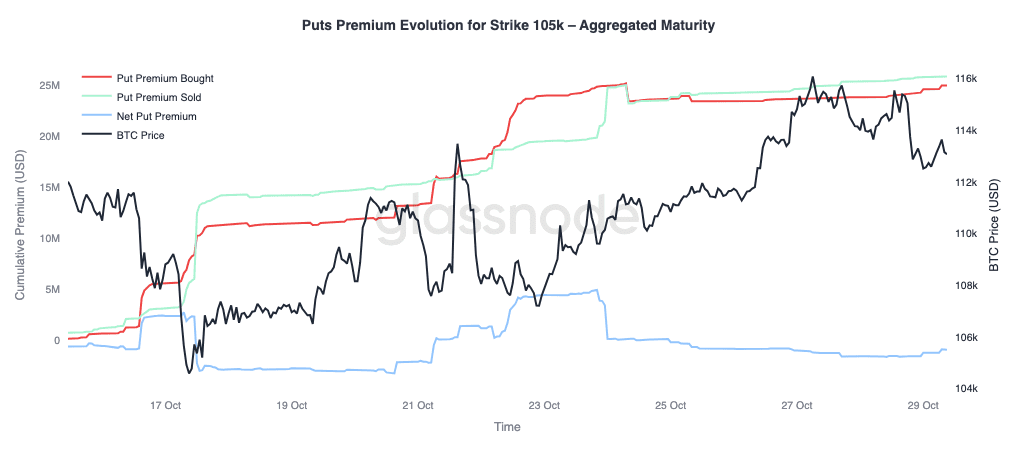

در نهایت، تمرکز خود را به قراردادهای پوت معطوف میکنیم تا تحلیل دقیقتری از بازار داشته باشیم. از ۲۴ اکتبر (۲ آبان) تاکنون، معاملهگران قراردادهای پوت (اختیار فروش) با قیمت اعمال ۱۱۰,۰۰۰ دلار را در حجم بالایی خریداری کردهاند که نشاندهنده تقاضای بالا برای پوشش ریسک در کوتاهمدت است. در عین حال، قراردادهای پوت با قیمت اعمال ۱۰۵,۰۰۰ دلار در حجم بالایی فروخته شدهاند. این نشان میدهد که معاملهگران با ارائه بیمه برای قیمتهای اعمال پایینتر، پریمیوم جمع میکنند.

این تضاد نشان میدهد که معاملهگران بیشتر انتظار اصلاحهای سطحی را از بازار دارند، نه یک موج لیکوییدیشن بزرگ دیگر. به نظر میرسد که معاملهگران تثبیت قیمت بیت کوین در محدوده فعلی را محتمل میدانند؛ یعنی برای زیر سطح ۱۱۰,۰۰۰ دلار پوشش ریسک کردهاند، اما احتمال نمیدهند که حمایت ۱۰۵,۰۰۰ دلار بهطور کامل شکسته شود.

در کل، رفتار معاملهگران آپشن بر این موضوع تاکید میکند که مرحله حذف اهرم شدید در ماه اکتبر به پایان رسیده است و اکنون تمرکز تریدرها بر روی رنج تریدینگ (Range Trading) و نوسانگیری است؛ نه پوشش ریسک دفاعی در برابر سقوط شدید قیمت.