روند صعودی بیت کوین که قیمت آن را به رکورد تاریخی ۱۲۶,۱۰۰ دلار رسانده بود، در نتیجه فشارهای اقتصاد کلان معکوس شد. ریزش شدید قیمت بیت کوین یکی از بزرگترین لیکوییدیشنهای تاریخ بازار ارز دیجیتال را رقم زد؛ ۱۹ میلیارد دلار سرمایه در بازار فیوچرز لیکویید شد. با توجه به کاهش سرمایه ورودی به ETFها و افزایش نوسانات قیمت بیت کوین، میتوان گفت که بازار وارد فاز ریست یا بازتنظیمی شده است؛ اهرمهای اضافی از بازار حذف شدهاند، سرمایهگذاران محتاط هستند و بیت کوین برای رشد قیمت به تقاضای جدید نیاز دارد.

خلاصه تحلیل

- ریزش شدید بیت کوین پس از ثبت رکورد تاریخی ۱۲۶٬۱۰۰ دلار، بزرگترین لیکوییدیشن فیوچرز را رقم زد و باعث حذف اهرمهای اضافی از بازار شد.

- بازار بیت کوین وارد فاز بازتنظیمی و تثبیت شده است و رشد قیمت نیازمند تقاضای جدید است. همزمان با این اتفاقات، بازار آپشن بهسرعت بازیابی شد و معاملهگران از اصلاح اخیر برای مدیریت ریسک و تمرکز بر استراتژیهای بلندمدت استفاده کردند.

بهگزارش گلسنود، رشد بیت کوین و شکست محدودهی تراکم عرضه ۱۱۴,۰۰۰ – ۱۱۷,۰۰۰ دلار منجر به ثبت رکورد تاریخی ۱۲۶,۱۰۰ دلار شد؛ اما بلافاصله روند بازار ضعیف شد و قیمت بیت کوین بهشدت کاهش یافت. فشار فروش در کنار نگرانیهای مربوط به تعرفههای آمریکا و چین باعث شد که بیش از ۱۹ میلیارد دلار پوزیشن باز در بازار فیوچرز بیت کوین لیکویید شود.

در تحلیل این هفته، پیامدهای اصلاح اخیر بیت کوین را از دو جنبه آنچین و آفچین بررسی میکنیم تا درک صحیحی از احساسات سرمایهگذاران و میزان تابآوری بازار بیت کوین داشته باشیم.

از سرخوشی تا شکنندگی

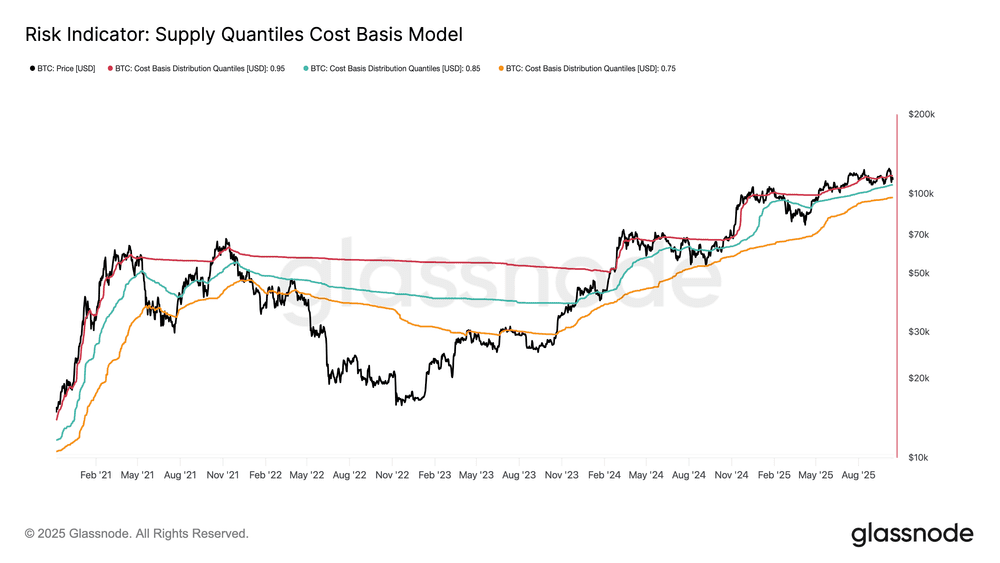

ریزش اخیر قیمت بیت کوین نگرانکننده است؛ چون از اواخر ماه آگوست (اوایل شهریور) تا به الان، این سومین بار است که قیمت اسپات بیت کوین به زیر سطح ۰.۹۵ در مدل قیمتی کوانتیل (۱۱۷,۱۰۰ دلار) سقوط میکند. سطح ۰.۹۵ در مدل کوانتیل یا صدکهای قیمت بیت کوین از این نظر مهم است که زیر این سطح، بیش از ۵٪ از عرضه بیت کوین که عمدتا در دست خریداران جدید است، وارد ضرر میشود. در حال حاضر قیمت بیت کوین در محدودهی صدک ۰.۸۵ تا ۰.۹۵ (۱۰۸,۴۰۰ تا ۱۱۷,۱۰۰ دلار) قرار گرفته است و این یعنی بازار از فاز سرخوشی خارج شده است.

اگر کاتالیست جدیدی در بازار ایجاد نشود و بیت کوین دوباره به بالای سطح ۱۱۷,۱۰۰ دلار برنگردد، ریسک سقوط قیمت آن به آستانه پایین محدوده ۱۰۸,۴۰۰ تا ۱۱۷,۱۰۰ دلار افزایش خواهد یافت. طبق تاریخچه بیت کوین، سقوط قیمت آن به زیر محدوده کوانتیل ۰.۸۵ تا ۰.۹۵ معمولا منجر به اصلاحهای میانمدت تا بلندمدت میشود. در نتیجه، سقوط قیمت بیت کوین به زیر ۱۰۸,۰۰۰ دلار یک هشدار جدی برای ضعف ساختاری بازار خواهد بود.

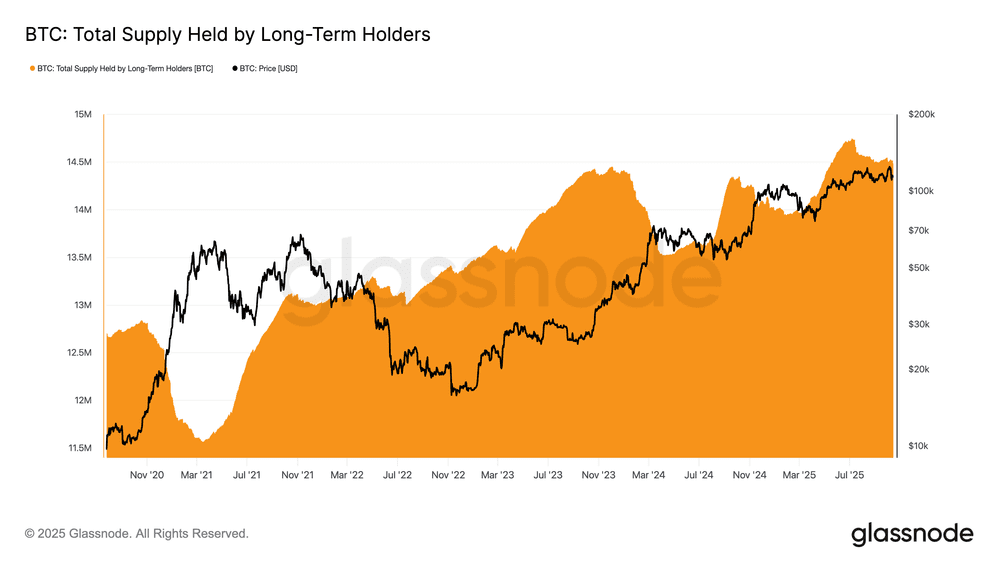

فروش از سمت هولدرهای بلندمدت ادامه دارد

عامل دیگری که مانع از تداوم فاز سرخوشی بازار بیت کوین شد، توزیع پیوسته از سمت هولدرهای بلندمدت است که از جولای ۲۰۲۵ (تیر ۱۴۰۴) تا الان ادامه دارد. در طول این برهه، موجودی هولدرهای بلندمدت بهاندازه ۳۰۰,۰۰۰ BTC کاهش یافته که نشاندهنده سیو سود پیوسته توسط سرمایهگذاران باتجربه است.

این فشار فروش مداوم، نشانه کاهش تقاضا و ورود بازار به فاز تثبیت (Consolidation) است. اگر توزیع از سمت هولدرهای بلندمدت ادامه پیدا کند و همزمان، تقاضای جدیدی وارد بازار نشود، ممکن است اصلاحهای مقطعی یا حتی رویداد تسلیم (Capitulation) در بازار رخ دهد تا تعادل دوباره برقرار شود.

کاهش سرمایه ورودی به ETF

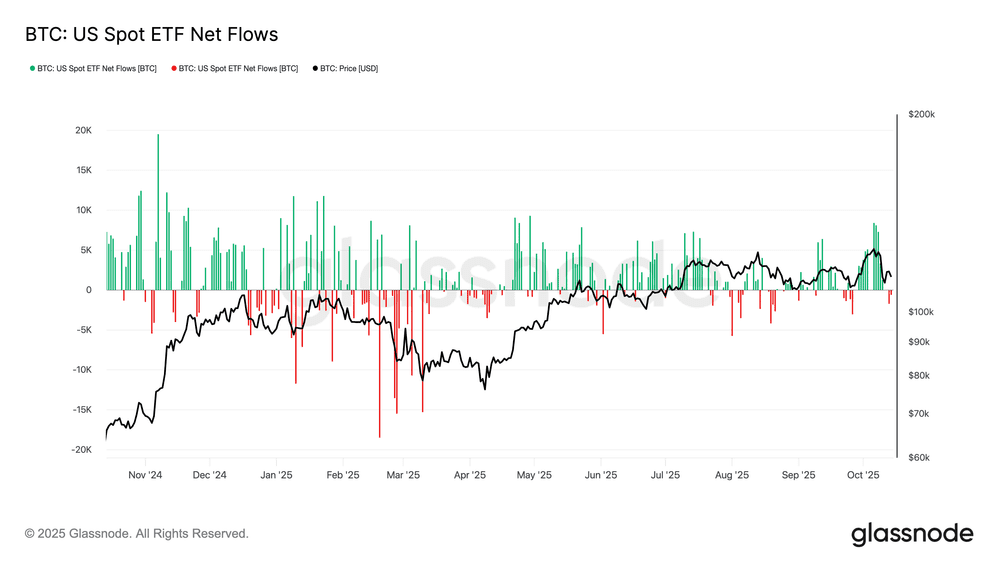

بهدنبال سقوط قیمت بیت کوین و وقوع بزرگترین رویداد لیکوییدیشن تاریخ بازار ارز دیجیتال، جریان سرمایه ورودی به ETFهای اسپات بیت کوین نیز ضعیف شد.همزمان با لیکوییدیشن گستردهای که در بازار مشتقات رخ داد، سرمایهگذاران ETFهای بیت کوین نیز دست به فروش زدند؛ بهطوری که جریان کل سرمایه خالص ETFها در هفته گذشته بهاندازه ۲,۳۰۰ BTC منفی شده است (۲,۳۰۰ BTC از ETFها خارج شده است). رفتار فعلی بازار با فازهای تسلیم قبلی بیت کوین متفاوت است؛ در فازهای تسلیم قبلی معمولاً با کاهش قیمت بیت کوین، خروج سرمایه از ETFها نیز شدت میگرفت.

در واقع تعدیل فعلی که در بازار رخ داده، بیشتر نشاندهندهی تردید سرمایهگذاران است تا ترس و وحشت. با این حال، در صورت تداوم ضعف یا تأخیر طولانی در بازگشت سرمایه ورودی به ETFها، میتوان آن را نشانهای از ضعف تقاضا دانست. تقاضا، یکی از محرکهای اصلی رشد بیت کوین است و ضعف این عامل جلوی رشد بیت کوین را میگیرد.

فشار فروش در بازار اسپات

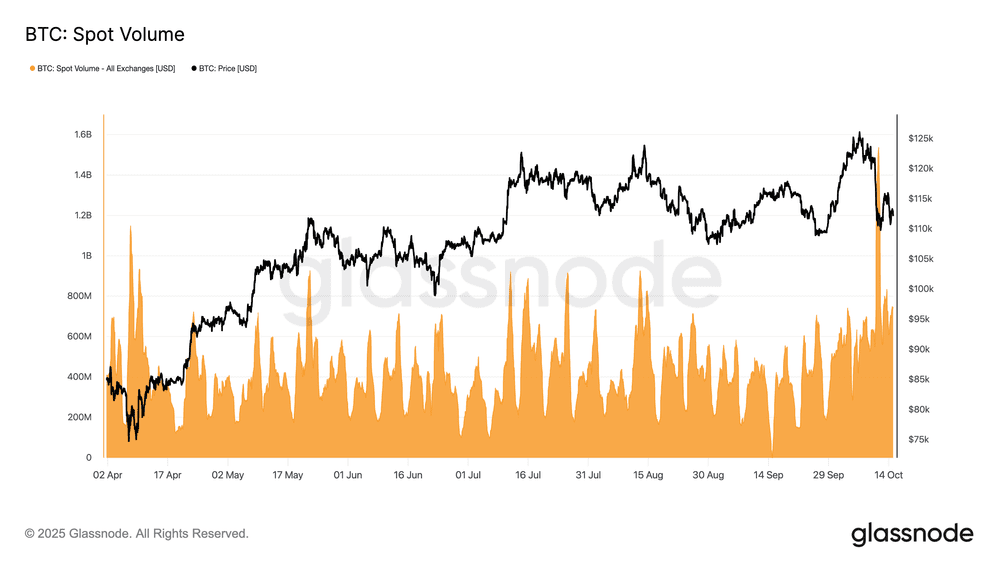

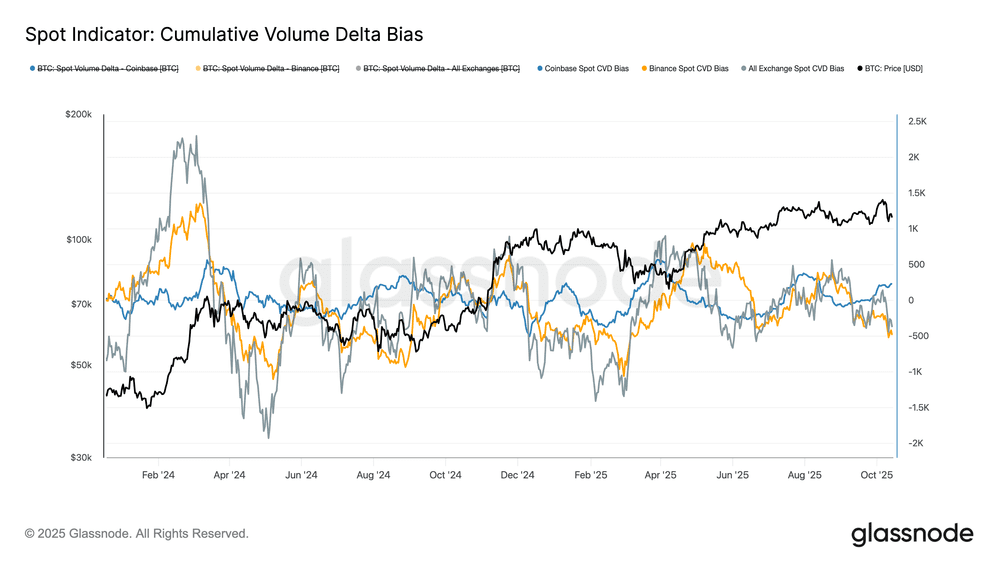

در جریان لیکوییدیشن اخیر، حجم معاملات بازار اسپات بهطور چشمگیری افزایش یافت و به یکی از بالاترین سطوح دیدهشده در سال میلادی جاری رسید. جهش حجم معاملات اسپات نشاندهنده افزایش شدید فعالیت معاملاتی در بازار است. در پی نوسانات شدید قیمت بیت کوین، معاملهگران بهسرعت پوزیشنهای خود را تنظیم و مدیریت کردند.

اگر جهش حجم معاملات اسپات را با دادههای شاخص دلتای حجم تجمعی (CVDB) – که انحراف حجم معاملات بازار را نسبت به میانگین ۹۰ روزه آن اندازهگیری میکند – ترکیب کنیم، متوجه میشویم که یک واگرایی قابلتوجه در فعالیت معاملاتی صرافیهای بزرگ ارز دیجیتال ایجاد شده است. در حالی که صرافی بایننس با فشار فروش شدید از سوی سفارشبردارها (Takers) مواجه بود، در کوین بیس فقط فعالیت خرید رخ داده است. این نشان میدهد که سرمایهگذاران نهادی آمریکا در حال جذب عرضه بودهاند.

شاخص CVDB تنها یک جریان فروش خفیف را نشان میدهد که شدت آن در مقایسه با فاز تسلیم شدیدی که در اواخر فوریه ۲۰۲۵ (اوایل اسفند ۱۴۰۳) رخ داد، بسیار کمتر است. این موضوع نشان میدهد که علیرغم نوسانات شدید قیمت بیت کوین، ریزش اخیر بازار بیشتر ناشی از حذف اهرمهای اضافی بود تا خروج گسترده سرمایهگذاران.

تحلیل بازار فیوچرز بیت کوین

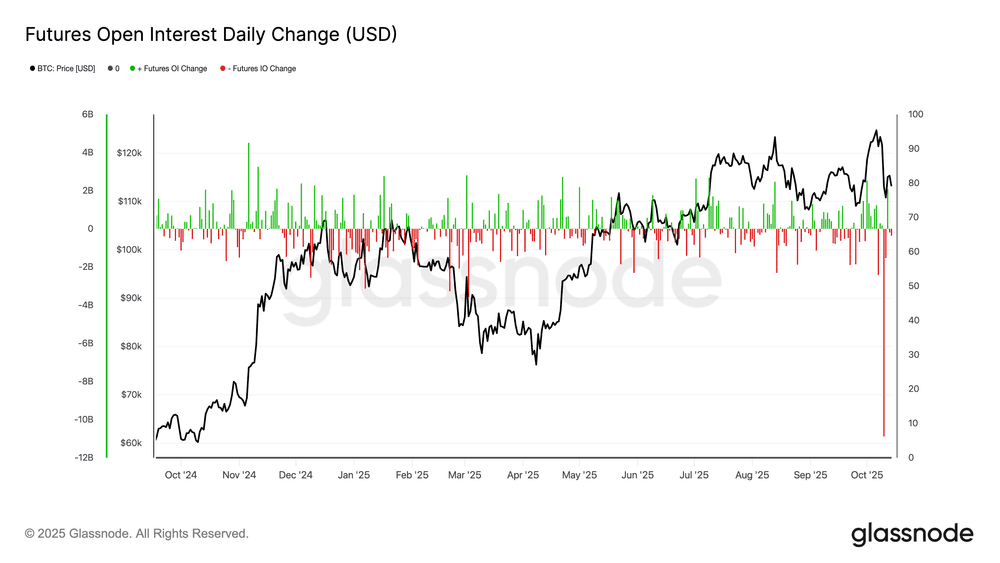

سقوط اخیر اوپن اینترست (Open Interest) بازار آتی یا فیوچرز بیت کوین یکی از بزرگترین سقوطهای یکروزه این شاخص در تاریخ بازار ارز دیجیتال بود و بیش از ۱۰ میلیارد دلار از پوزیشنهای اسمی را از بازار حذف کرد. این رویداد یکی از بزرگترین لیکوییدیشنهای بازار مشتقات بود که از نظر ابعاد با لیکوییدیشن ماه می ۲۰۲۱ (آخر اردیبهشت ۱۴۰۰) و سقوط صرافی FTX در سال ۲۰۲۲ قابل مقایسه است.

افت شدید شاخص اوپن اینترست بازار فیوچرز نشاندهنده این است که بسیاری از پوزیشنها بهصورت اجباری بسته شدهاند؛ یعنی تماس پوزیشنها با مارجین باعث شد که بسیاری از موقعیتهای لانگ و شورت لیکویید شوند. نکتهی قابلتوجه این است که با وجود این اتفاقات، قیمت بیت کوین همچنان بالای سطوح حمایتی کلیدی حفظ شده است. در نتیجه، سقوط اخیر بیشتر ناشی از حذف اهرم و فشرده شدن موقعیتهای فیوچرز بود تا فروش گسترده در بازار اسپات. در واقع، رویداد اخیر نوعی بازتنظیم ساختاری بود، نه تسلیم کامل بازار.

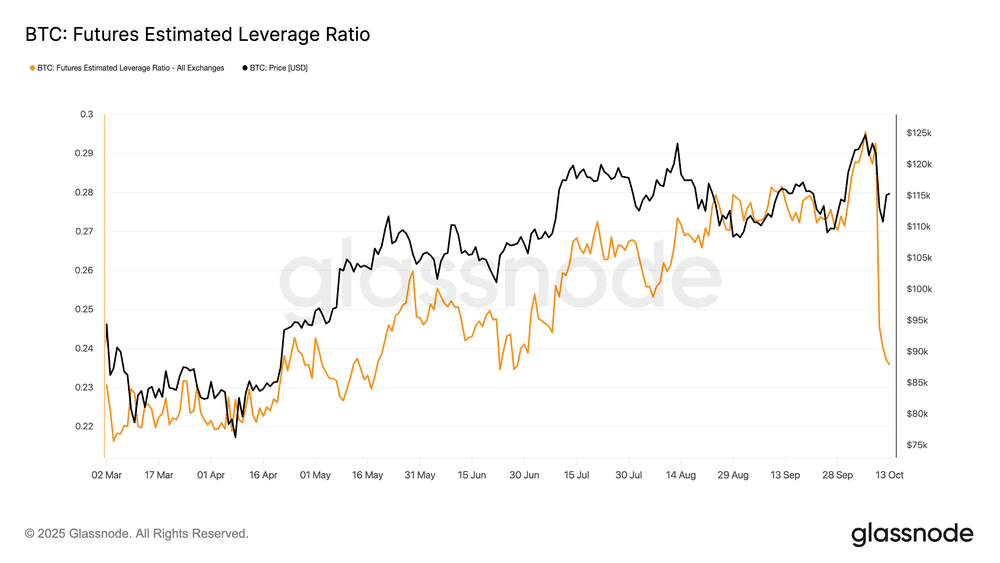

رویداد تاریخی حذف اهرم

بهدنبال کاهش شدید اوپن اینترست بازار فیوچرز، شاخص نسبت اهرم تخمینی (Estimated Leverage Ratio) — که نسبت قراردادهای باز به موجودی صرافیها را نشان میدهد — نیز به کف چندماهه خود رسید. این رویداد که یکی از بزرگترین بازتنظیمهای یکروزه در تاریخ بیت کوین بود، اهرم اضافی را از بازار پاکسازی کرد.

وسعت سقوط اوپن اینترست بازار فیوچرز به حدی بود که بازار آلت کوینها را نیز در بر گرفت. اگرچه این نوع رویدادها برای سرمایهگذاران دردناک هستند، اما به کاهش ریسک سیستماتیک و پایدارتر شدن ساختار بازار کمک میکنند.

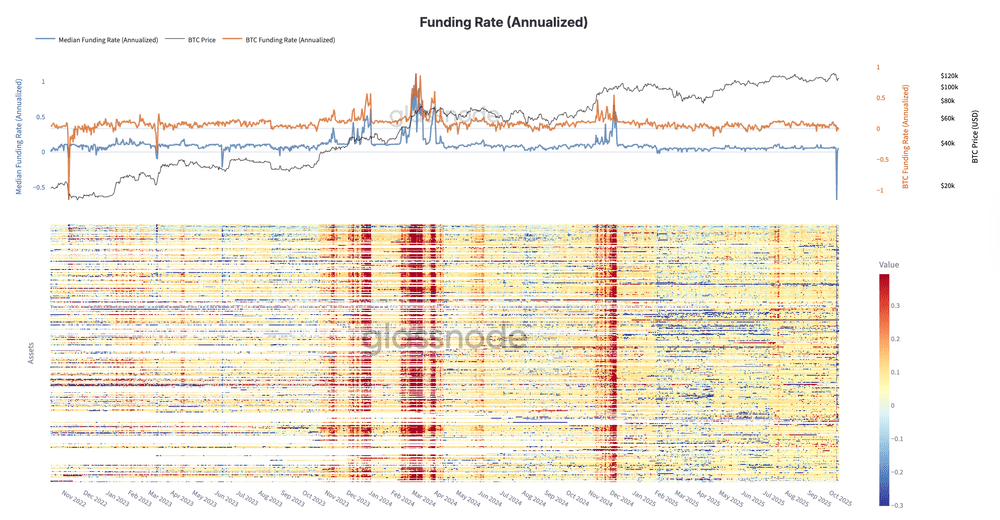

سقوط فاندینگ ریت به سطوح سقوط FTX در سال ۲۰۲۲

با حذف اهرمهای بازار فیوچرز، فشار روانی در این بازار شدت گرفت و شاخص فاندینگ ریت (Funding Rates) به سطوحی سقوط کرد که آخرین بار در زمان ورشکستگی صرافی FTX در اواخر ۲۰۲۲ (اوایل زمستان ۱۴۰۱) دیده شده بود.

در بازار آتی دائمی (Perpetual Futures)، فاندینگ ریت سالانه برای مدت کوتاهی بهشدت منفی شد. این موضوع نشان میدهد که پس از حذف شدن اهرمهای صعودی از بازار، معاملهگران پریمیوم هزینه پرداخت میکردند تا پوزیشنهای شورت خود را حفظ کنند. این وضعیت بیانگر این است که احساسات بازار کاملا عوض شده است و در اثر لیکوییدیشن اجباری، معاملهگران بهسرعت در حال کاهش ریسک و خروج از پوزیشنهای پرخطر هستند.

تاریخچه بیت کوین نشان میدهد که این نوع سقوطهای شدید در فاندینگ ریت معمولاً همزمان با اوج ترس در بازار و در مرحلهی پایانی فرایند حذف اهرمها رخ میدهد. این مرحله اهرمهای اضافی را از بازار حذف کرده و زمینه را برای بازیابی سالم بازار در میانمدت فراهم میکند.

تحلیل بازار آپشن بیت کوین

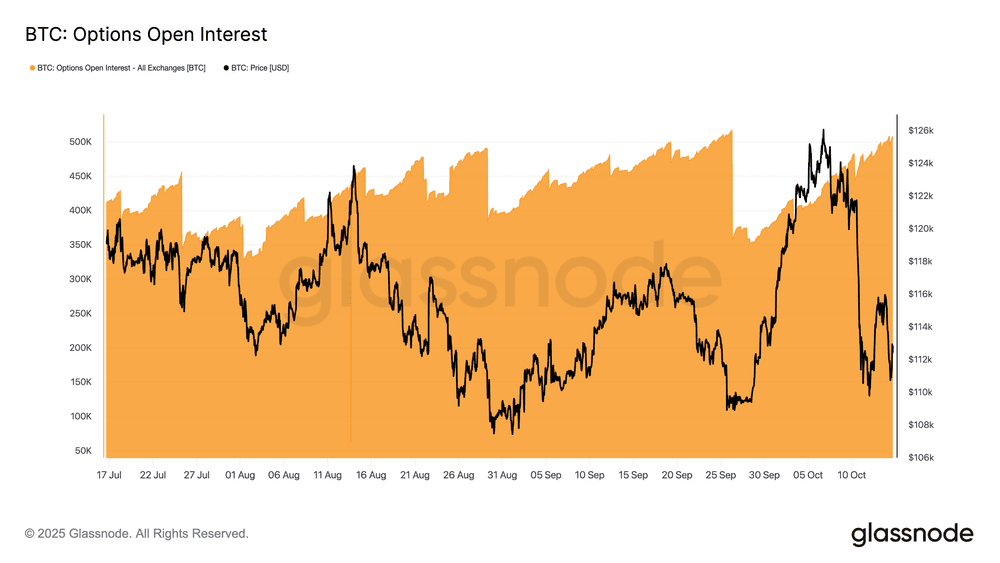

بازیابی سریع اوپن اینترست بازار آپشن تا نزدیکی ATH

در حالی که بازار فیوچرز بیت کوین بزرگترین لیکوییدیشن تاریخ را تجربه کرد، فعالیت معاملاتی در بازار اختیار یا آپشن با سرعت چشمگیری بازیابی شد.

پس از سررسید بزرگ ۲۶ سپتامبر (۴ مهر ۱۴۰۴)، اوپن اینترست بازار آپشن بیت کوین در مدت کوتاهی دوباره افزایش یافت و به نزدیکی سقف تاریخی خود رسید. این نشان میدهد که معاملهگران بلافاصله پس از بستهشدن قراردادهای قبلی، دوباره قراردادهای جدید باز کردهاند.

بهاحتمال زیاد، نوسانات اخیر و حذف گسترده اهرمهای بازار فیوچرز به بازیابی سریع بازار آپشن کمک کرده است؛ چون این اتفاقات باعث شد که معاملهگران برای پوشش ریسک و مدیریت ضرر اقدام کنند. بازیابی سریع و قدرتمند بازار آپشن نشاندهنده این است که سرمایهگذاران در این بازار بسیار فعالاند و در زمینههای پوشش ریسک و اجرای استراتژیهای معاملاتی در هنگام نوسانات شدید، به بازار آپشن وابسته هستند.

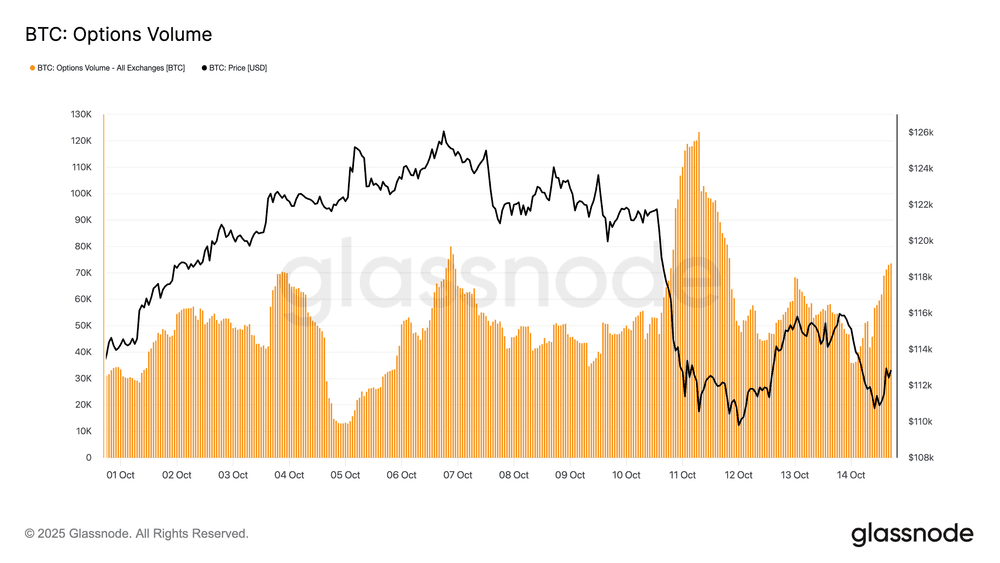

افزایش حجم معاملات آپشن همزمان با تشدید نوسانات بیت کوین

همزمان با افزایش ناگهانی نوسانات و رشد سریع اوپن اینترست بازار آپشن بیت کوین، حجم معاملات این بازار نیز بهطور قابل توجهی افزایش یافت. پس از سقوط شدید قیمت بیت کوین در روز جمعه هفته گذشته، حجم معاملات آپشن در روز بعد آن، یعنی شنبه، بهشدت رشد کرد؛ چون معاملهگران بهسرعت برای مدیریت ریسک خود وارد عمل شدند. دادههای بازار آپشن نشان میدهد که در طول ریزش قیمت بیت کوین و بلافاصله پس از آن، فعالیت معاملاتی در بازار افزایش یافته است.

واکنش سریع سرمایهگذاران عمدتا ناشی از موقعیتهای گاما (Gamma) بود؛ معاملهگران موقعیت شورت گاما مجبور شدند برای مدیریت مارجین و جلوگیری از لیکویید شدن، دوباره خرید کنند. از طرف دیگر، معاملهگران لانگ گاما نقدینگی بازار را با پریمیومهای بالاتر تامین کردند.

افزایش حجم معاملات آپشن نشاندهنده این است که بازار در حالت مدیریت استرس بود؛ معاملات پوشش ریسک مجددا تنظیم شدند، نقدینگی کاهش یافت و تقاضا برای پوشش ریسک کوتاهمدت بهشدت افزایش پیدا کرد. در قدم بعدی، واکنش نوسان ضمنی (Implied Volatility) به این وضعیت را بررسی میکنیم.

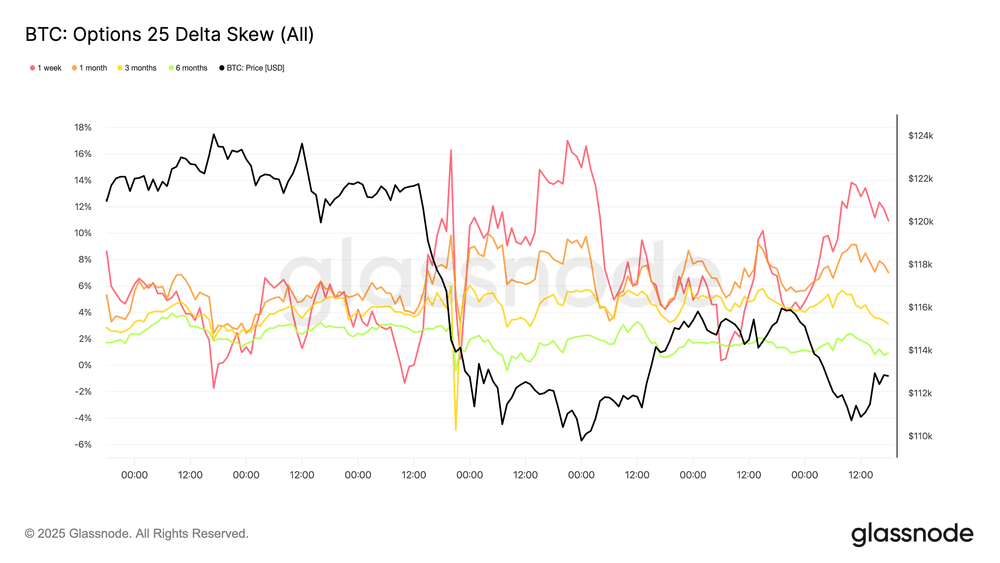

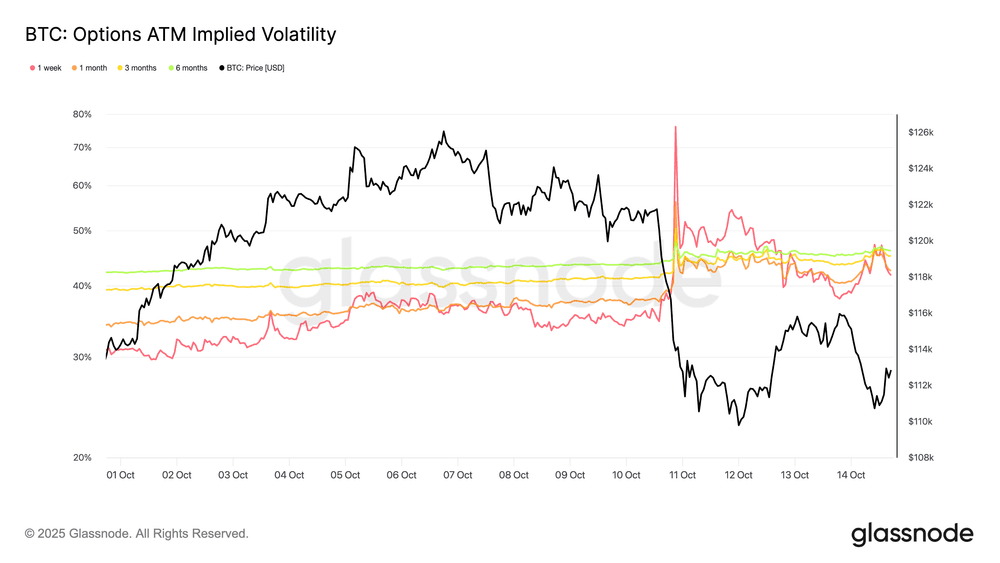

افزایش نوسانات ضمنی سررسیدهای کوتاهمدت همزمان با لیکوییدیشن گسترده

همزمان با شدت گرفتن موج لیکوییدیشن بازار فیوچرز در شب روز جمعه، نوسان ضمنی قراردادهای یکهفتهای از ۳۵٪ به اوج ۷۶٪ رسید که بالاترین سطح این شاخص از آوریل ۲۰۲۵ (فروردین ۱۴۰۴) تاکنون بود. در این سطوح، فروشندگان گاما بهسرعت وارد عمل شدند و تلاش کردند تا با فروش قراردادهای آپشن، از فشردگی نوسانات سود کسب کنند.

جهش نوسانات ضمنی، از یک الگوی کلاسیک فشار نوسانات (Volatility Squeeze) پیروی کرد؛ معاملهگرانی که قراردادهای کوتاهمدت با نوسانات کم داشتند، مجبور شدند سررسیدهای خود را تمدید یا بهاصطلاح رول کنند. این باعث شد که نوسانات ضمنی سررسیدهای کوتاهمدت بهطور ناگهانی افزایش یابد. یعنی در عمل، معاملهگران مجبور شدند قراردادهای کوتاهمدت خود را با قیمتهای بسیار بالاتر بازخرید کنند و همزمان، قراردادهای بلندمدت را فروختند تا دوباره در موقعیتهای شورت سرمایهگذاری کنند.

این جریان، یک اختلال موقت در ساختار بازار ایجاد کرد. نوسانات سررسیدهای کوتاهمدت بهشدت افزایش یافت، اما سررسیدهای بلندمدت نسبتاً ثابت ماندند. این باعث شد که منحنی نوسانات به شکل شیبدار و نامتعادل دربیاید.

شکاف بین نوسانات کوتاهمدت و بلندمدت ناشی از همین عدمتعادل بود؛ در یک طرف ترس معاملهگران کوتاهمدت و خریدهای اجباری در سررسیدهای نزدیک و در طرف مقابل، فروش نوسانات توسط معاملهگران در سررسیدهای بلندمدت همزمان با فروکشکردن فشار لیکوییدیشن.

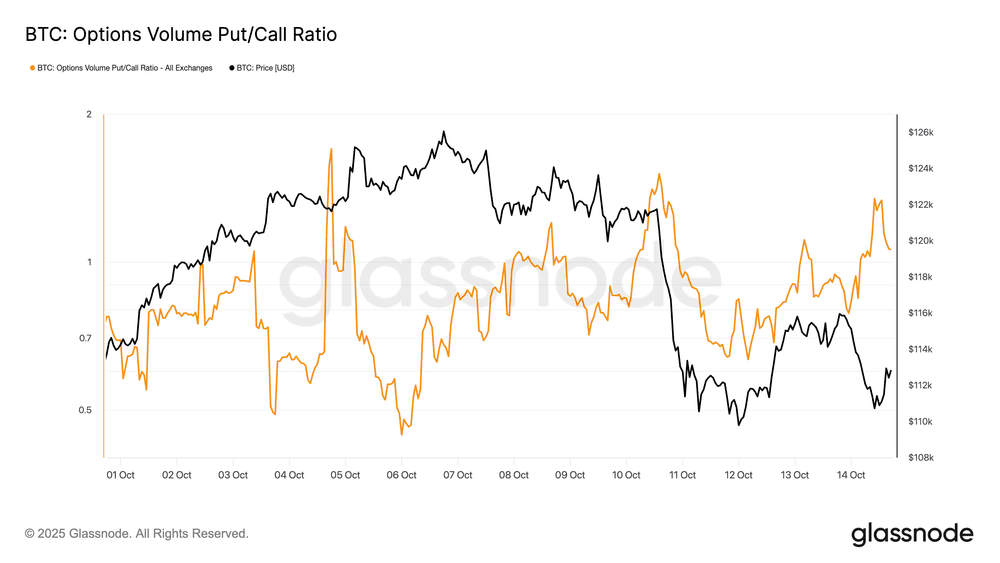

افزایش نسبت معاملات پوت/کال قبل از ریزش بازار

قبل از سقوط شدید بازار، شاخص نسبت حجم معاملات پوت/کال (Put/Call Volume Ratio) که سهم نسبی قراردادهای معاملهشده پوت و کال را مقایسه میکند، بهشدت افزایش یافت.

در اوایل هفته گذشته، عدد این شاخص تقریبا ۰.۸ بود. در روز جمعه هفته گذشته که بیت کوین در حوالی ۱۲۱,۷۰۰ دلار معامله میشد، این شاخص از سطح ۱.۰ فراتر رفت و به اوج ۱.۵۱ رسید و در نهایت، عدد ۱.۴۱ برای آن روز ثبت شد. افزایشهای ناگهانی شاخص نسبت حجم معاملات پوت/کال اغلب (نه همیشه) نشانه تنش در ساختار بازار یا پوشش ریسک متمرکز است و نشان میدهد که معاملهگران حتی قبل از آغاز موج لیکوییدیشن، بهصورت فعال در حال مدیریت ریسک خود بودند.

اثر ترس در منحنی نوسانات ضمنی کوتاهمدت

پس از افزایش شدید نوسانات، تمایل معاملهگران به پوشش ریسک و حفظ سرمایه در برابر ریزش قیمت بسیار بیشتر شد. پس از بزرگترین لیکوییدیشن تاریخ بازار آپشن بیت کوین، شاخص انحراف ۲۵ دلتا (که از تفاضل قیمت پوتها و کالها بهدست میآید) در تمام سررسیدها به شدت افزایش یافت و تقاضا برای پوشش ریسک به اوج خود رسید.

قبل از سقوط بازار، شیب یا انحراف نوسانات ضمنی قراردادهای کوتاهمدت تقریباً به حالت طبیعی بازگشته بود و سررسیدهای یکهفتهای در حد ۱.۳٪- بود؛ این یعنی پریمیوم قراردادهای کال در مقایسه با قراردادهای پوت کمی بیشتر بود. با شدت گرفتن ترس در بازار، این شاخص بهصورت ناگهانی به ۱۷٪+ تغییر کرد و یکی از سریعترین بازتنظیمهای کوتاهمدت قراردادهای پوت در سال میلادی جاری را رقم زد (پریمیوم قراردادهای پوت در مدت بسیار کوتاهی بهشدت افزایش یافت).

با کاهش نوسانات، انحراف نوسانات کوتاهمدت تا حدی به حالت نرمال بازگشت، اما انحراف نوسانات سررسیدهای بلندمدت ثابت ماند و حتی پریمیوم قراردادهای پوت سهماهه و ششماهه کمی کاهش یافت. این ثبات در نوسانات قراردادهای بلندمدت نشاندهنده این است که معاملهگران بازار آپشن از اصلاح اخیر برای خرید کالهای بلندمدت تا سال ۲۰۲۶ استفاده کردهاند و به جای اینکه از وضعیت کوتاهمدت بازار دچار ترس و وحشت شوند، تمرکز خود را بر استراتژیهای بلندمدت معطوف کردهاند.