در دنیای امروز که پول حرف اول را میزند و به خصوص در ایران که نوسانات و بلاتکلیفیها بخش جداییناپذیری از واقعیتهای اقتصادی هستند، تصمیمگیری درباره نحوه مدیریت و سرمایهگذاری در داراییهای مختلف بسیار مهم است. ۱۰۰ میلیون تومان پولی است که امروزه آنچنان نیست اما جمعکردن آن واقعا سخت است! با این حال با سرمایهگذاری درست میتوان این ۱۰۰ میلیون تومان را به نقطه شروعی برای ساخت آینده مالی روشنتری تبدیل کرد. اما بهترین سرمایهگذاری با ۱۰۰ میلیون تومان در ایران چیست؟

همه ما از پیر و جوان با این واقعیت روبهرو هستیم که قدرت خرید پول مردم به دلیل فشار تورمی مداوم در حال کاهش است و با نوسانات گسترده بازار ارز نیز روز به روز شاهد کاهش ارزش پولمان هستیم. بنابراین صرفا پسانداز کردن پول در بانک نمیتواند چندان ارزش پول شما را حفظ کند، چه برسد به اینکه بخواهد سودی به شما برساند.

سرمایهگذاری با ۱۰۰ میلیون تومان در ایران سوالی اساسی و البته چالشبرانگیز است که بسیاری با آن مواجه هستند. در ایران گزینههای متنوعی برای سرمایهگذاری وجود دارد؛ از بازار سنتی و همیشه پرطرفدار طلا گرفته تا دنیای پرنوسان و هیجانانگیز ارزهای دیجیتال، از پیچیدگیها و فرصتهای بازار بورس گرفته تا امنیت نسبی سپردههای بانکی و صندوقهای درآمد ثابت، و حتی راهاندازی یک کسبوکار کوچک که میتواند نخستین گام در مسیر کارآفرینی باشد.

اما انتخاب بهترین سرمایهگذاری با ۱۰۰ میلیون تومان در ایران بیش از هرچیز به شرایط و ترجیحات فردی شما بستگی دارد. مهمترین عامل در این بین میزان ریسکپذیری شماست. آیا حاضر هستید برای دستیابی به سود بیشتر، خطر نوسانات و حتی از دست دادن بخشی از سرمایهتان را بپذیرید؟ یا ترجیح میدهید با سودی کمتر، آرامش خاطر و امنیت سرمایه را تجربه کنید؟ علاوه بر ریسکپذیری، اهداف مالی و افق زمانی سرمایهگذاری شما نیز نقش مهمی در این زمینه بازی میکنند.

در این مطلب از نوبیتکس قصد داریم به طور مفصل به بررسی هر یک از این گزینههای سرمایهگذاری بپردازیم و با تحلیل مزایا و معایب هر کدام، به شما کمک کنیم تا با دیدی بازتر، بهترین تصمیم را برای ۱۰۰ میلیون تومان سرمایه خود بگیرید.

درک مبانی سرمایهگذاری؛ قبل از هرچیز اصول را بدانید!

پیش از معرفی بهترین سرمایهگذاری با ۱۰۰ میلیون تومان در ایران، بهتر است با مبانی سرمایهگذاری آشنا شویم.

ابتدا به تفاوت دو مفهوم مهم سرمایهگذاری با پسانداز میپردازیم. بسیاری از افراد تصور میکنند پسانداز کردن پول در حساب بانکی نوعی سرمایهگذاری است، اما این دو مفهوم کاملاً با هم متفاوتاند.

پسانداز یعنی کنار گذاشتن بخشی از درآمد برای هزینههای پیشبینینشده یا اهداف کوتاهمدت. هدف اصلی آن حفظ پول و دسترسی سریع به آن است، نه رشد سرمایه. در حالیکه در شرایط تورمی، ارزش واقعی این پول بهمرور کاهش مییابد.

سرمایهگذاری اما به معنای استفاده از پول برای کسب سود یا حفظ ارزش آن در برابر تورم است. شما پولتان را در داراییهایی قرار میدهید که احتمال میدهید در آینده رشد کنند یا درآمد مشخصی ایجاد کنند. به زبان ساده، سرمایهگذاری به معنای به خدمت گرفتن پول برای ساختن آیندهای بهتر است.

پنج عامل کلیدی در سرمایهگذاری

انتخاب مسیر مناسب برای سرمایهگذاری به شناخت این پنج مفهوم اساسی بستگی دارد:

۱- ریسکپذیری

سرمایهگذاری همیشه با درصدی از ریسک همراه است. پرسش اصلی این است: چقدر حاضرید ریسک کنید؟ افراد محتاط معمولاً به گزینههای کمنوسان مثل سپرده بانکی یا صندوق درآمد ثابت گرایش دارند. در مقابل، افراد ریسکپذیر ممکن است به سراغ بازارهایی مانند ارز دیجیتال یا سهام بروند. بهخاطر داشته باشید: سود بیشتر همیشه با ریسک بیشتر همراه است.

۲- بازدهی مورد انتظار

چه میزان سودی از سرمایهگذاری انتظار دارید؟ سود ثابت و تضمینی؟ یا بازدهی بالا اما همراه با نوسانات؟ تعیین انتظارات واقعبینانه از بازده، به شما کمک میکند تصمیمهای منطقیتری بگیرید و در دام وعدههای اغواگر نیفتید.

۳- هدف از سرمایهگذاری

هر تصمیم مالی باید بر پایه یک هدف مشخص باشد. بدون هدف، سرمایهگذاری به اقدامی کورکورانه تبدیل میشود. از خودتان بپرسید: «برای چه چیزی میخواهم سرمایهگذاری کنم؟». اگر میخواهید برای اهداف نزدیکی مثل خرید یک گوشی موبایل یا سفر سرمایهگذاری کنید، بهتر است به سراغ گزینههایی با ریسک پایین بروید. در سمت دیگر اگر اهداف بلندمدتی مثل خرید خودرو دارید باید کمی ریسکپذیرتر باشید.

۴- نقدشوندگی

نقدشوندگی یعنی سرعت و سهولت تبدیل دارایی به پول نقد، بدون اینکه متحمل ضرر جدی شوید. مثلاً طلا یا سپرده بانکی نقدشوندگی بالایی دارند، اما فروش ملک یا برخی سهامها ممکن است زمانبر و دشوار باشد. بسته به نیازهای آیندهتان، باید سطح نقدشوندگی سرمایهگذاری را بسنجید.

۵- افق زمانی سرمایهگذاری

زمانی که میخواهید سرمایهتان را در بازار نگه دارید، نقش مهمی در انتخاب نوع سرمایهگذاری ایفا میکند. افق کوتاهمدت، نیازمند محافظهکاری بیشتر است، اما در افقهای بلندمدت میتوان با پذیرش ریسک منطقی، به بازدهی بالاتری دست یافت.

قانون طلایی؛ همه تخممرغها را در یک سبد نگذارید!

این یکی از مهمترین و قدیمیترین اصول سرمایهگذاری است. تصور کنید تمام ۱۰۰ میلیون تومان خود را روی یک گزینه، مثلا سهام یک شرکت سرمایهگذاری کنید. حالا اگر این سهام با ریزش مواجه شود، کل سرمایه شما کاهش مییابد و ضرر میکنید.

قانون طلایی به ما میگوید که سرمایهمان را بین داراییهای مختلف تقسیم کنیم. مثلا بخشی از ۱۰۰ میلیون تومانمان را میتوانیم در طلا، بخشی را در بازار ارز دیجیتال و بخشی را در بورس سرمایهگذاری کنیم. به این ترتیب:

- ریسک سرمایهگذاریمان کاهش مییابد چراکه حتی با افت یک دارایی، ضرر ما با رشد داراییهای دیگر میتواند جبران شود.

- پتانسیل بازدهیمان نیز بالاتر میرود.

در یک کلام، سرمایهگذاری موفق از شناخت خودتان شروع میشود: هدفتان چیست؟ چقدر ریسک میپذیرید؟ انتظار چه بازدهی را دارید؟ و چه زمانی به پول نیاز دارید؟ وقتی پاسخ این سوالات را بدانید، میتوانید بهترین گزینه برای سرمایهگذاری با ۱۰۰ میلیون تومان را پیدا کنید.

آیا ۱۰۰ میلیون تومان برای سرمایهگذاری کافی است؟

بسیاری معتقدند که سرمایهگذاری با پول کم، مثلا ۱۰۰ میلیون تومان امکانپذیر نیست و حتی اگر شدنی باشد هم سود حاصل از آن اندک است. با این حال این ذهنیت کاملا اشتباه است. با توجه به شرایط اقتصادی ایران در سال ۱۴۰۴، سرمایهگذاری با مبلغ ۱۰۰ میلیون تومان نیازمند انتخابهای هوشمندانه و آگاهی از محدودیتهای بازار است.

با توجه به رشد هنگفت قیمت مسکن در سالیان اخیر و کاری که تورم با ارزش پول ملیمان کرده، عملا سرمایهگذاری در بازار مسکن با ۱۰۰ میلیون تومان ممکن نیست چراکه هر متر از یک آپارتمان در یک شهر بزرگ احتمالا بالاتر از این رقم قیمت دارد. بنابراین بازار مسکن از گزینههای سرمایهگذاری ما حذف میشود.

بازار خودرو نیز وضعیت مشابهی دارد. در سال ۱۴۰۴، با توجه به افزایش قیمت خودروهای داخلی و خارجی، با ۱۰۰ میلیون تومان تنها میتوان خودروهای قدیمی و از رده خارج را خریداری کرد. این خودروها نهتنها برای سرمایهگذاری مناسب نیستند، بلکه هزینههای نگهداری، تعمیرات و افت قیمت آنها باعث میشود که بهسرعت ارزش خود را از دست بدهند. علاوه بر این، نوسانات بازار خودرو و تأثیر سیاستهای وارداتی یا تولید داخلی، پیشبینی بازدهی این بازار را دشوار میکند. در نتیجه، سرمایهگذاری در خودرو با این مبلغ نهتنها سودآور نیست، بلکه ممکن است به زیان منجر شود.

در سمت مقابل اما، بازارهای جایگزینی مانند طلا، صندوقهای درآمد ثابت، ارز دیجیتال، بورس و … فرصتهای بهتری برای سرمایهگذاری ارائه میدهند و حتی ممکن است سوددهی بیشتری نسبت به مسکن و خودرو داشته باشند. پس ۱۰۰ میلیون تومان برای سرمایهگذاری کافی است.

بهترین سرمایه گذاریها با ۱۰۰ میلیون در سال ۱۴۰۴

حالا که با مبانی سرمایهگذاری آشنا شدیم و محدودیتهای برخی بازارها را بررسی کردیم، زمان آن رسیده که به سراغ گزینههای عملی برای سرمایهگذاری ۱۰۰ میلیون تومانی در ایران برویم.

۱- سرمایهگذاری در طلا

طلا همواره در ایران به عنوان پناهگاهی امن در برابر تورم و نوسانات اقتصادی شناخته شده است. این فلز گرانبها در سالهای اخیر نهتنها ارزش خود را حفظ کرده، بلکه در دورههای تورمی یا نااطمینانیهای سیاسی و اقتصادی، رشد قیمتی چشمگیری تجربه کرده است. در ایران معمولا سرمایهگذاری در بازار طلا از طریق خرید سکه، طلای کارکرده یا طلای آبشده صورت میگیرد که هرروش مزایا و معایب خودش را دارد که باید در مطلب مجزایی به آن پرداخت.

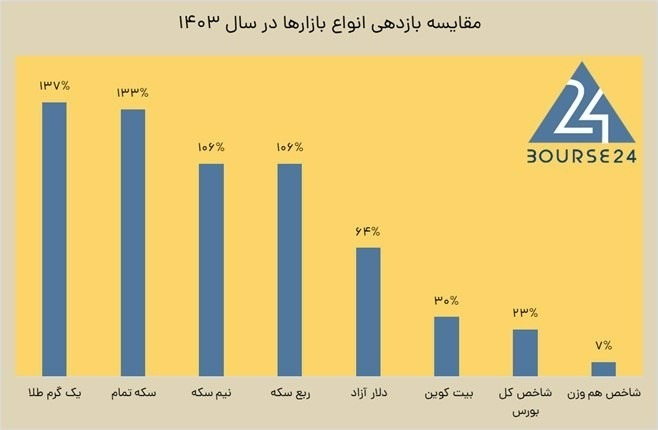

در نمودار بالا بازدهی انواع بازارها در سال ۱۴۰۳ بررسی شده و طبق آن میتوان طلا را برنده بلامنازع سال اعلام کرد. به طور میانگین هر گرم طلا در سال ۱۴۰۳ چیزی حدود ۱۳۷٪ بازدهی داشته و ربعسکه، نیمسکه و سکه تمام هرکدام بیش از ۱۰۰٪ رشد داشتهاند به طوری که سکه امامی از ۳۸.۸ میلیون تومان به بالای ۹۰ میلیون تومان رسید. البته رشد چشمگیر قیمت دلار و نابسامانیهای ژئوپلیتیک در جهان در این بازدهی نقش ویژهای ایفا کردهاند.

مزایا:

- حفظ ارزش سرمایه در برابر تورم و نوسانات اقتصادی

- نقدشوندگی بالا و امکان فروش سریع در بازار

معایب:

- ریسک نگهداری فیزیکی مانند سرقت یا گم شدن

- نیاز به دانش برای تشخیص اصالت و کیفیت طلا یا سکه

۲- سرمایهگذاری در صندوقهای طلا

صندوقهای طلا، راهکاری نوین و کمریسکتر برای سرمایهگذاری در طلا هستند که به سرمایهگذاران امکان میدهند بدون نیاز به خرید فیزیکی طلا و دغدغههای مربوط به نگهداری آن، از نوسانات قیمت این فلز گرانبها بهرهمند شوند. سهام این صندوقها در بازار بورس معامله میشود و شما میتوانید با خرید آن، به شکلی غیرمستقیم در طلا سرمایهگذاری کنید.

همزمان با افزایش چشمگیر قیمت طلا در کشورمان در سال ۱۴۰۳، صندوقهای طلا نیز رشد خوبی را تجربه کردند و در بین کل صندوقهای سرمایهگذاری بورس، در صدر پربازدهترینها قرار گرفتند. صندوق عیار در این سال حدود ۱۴۰٪ بازدهی داشت و پس از آن زرفام و کهربا با ۱۳۸٪ و ۱۳۶٪ رشد قرار گرفتند.

مزایا:

- نقدشوندگی بالا

- کاهش ریسک سرقت و نگهداری فیزیکی

- عدم نیاز به پرداخت اجرت و مالیات طلا

معایب:

- عدم امکان دریافت فیزیکی طلا

- تاثیر نوسانات بازار بورس روی بازدهی این صندوقها

- بازدهی نسبتا پایین برخی از صندوقها

۳- سرمایهگذاری در دلار

در کنار طلا، سرمایهگذاری در دلار آمریکا نیز به وفور در بازار ایران دیده میشود. در حقیقت با توجه به نوسانات مستمر نرخ ارز و روند صعودی قیمت دلار در سالیان اخیر، بسیاری در ایران برای مقابله با تورم و فرار از کاهش ارزش پول ملی به خرید دلار، تتر (معادل دیجیتالی دلار) یا سایر ارزهای معتبر مثل یورو روی آوردهاند.

اما نکتهای که باید به آن توجه کرد این است که رشد سرمایهگذاری دلاری شما به معنای سوددهی نیست. در این سرمایهگذاری صرفا ارزش پول شما حفظ شده و سود خاصی عایدتان نشده است. البته معاملهگران بسیاری سعی میکنند از نوسانات بازار ارز سود کسب کنند که این کار ریسک بالایی دارد و نیازمند تجربه است.

در سالی که گذشت قیمت دلار در ایران رکوردشکنی کرد و تا پایان سال ۱۴۰۳ با بازدهی ۶۴ درصدی به ۹۷٬۵۰۰ تومان رسید. برخی معتقدند این روند ممکن است در سالهای آتی نیز ادامه داشته باشد.

مزایا:

- حفظ ارزش پول در برابر تورم

- پتانسیل سودآوری از نوسانات نرخ ارز

- نقدشوندگی بالا

- امکان سرمایهگذاری با پول کم

معایب:

- ریسک بالا و نوسانات غیرقابل پیشبینی

- تأثیرپذیری از سیاستهای دولت

۴- سرمایهگذاری در بورس

بازار بورس ایران هم از قدیمالایام یکی از گزینههای خوب و در عینحال پرریسک سرمایهگذاری در ایران بوده است. در این بازار شما میتوانید با ۱۰۰ میلیون تومان خود، سبدی متنوع از سهام شرکتهای معتبر یا صندوقهای سهامی تشکیل دهید. با این حال تجربه بد ریزش تاریخی بورس در سال ۱۳۹۹ ممکن است اعتماد عمومی به این بازار را خدشهدار کرده باشد.

برخلاف طلا و دلار، در سال ۱۴۰۳، بورس عملکرد ضعیفی داشت و شاخص کل تنها ۲۳.۲٪ افزایش یافت. با این حال این بازار همچنان پتانسیل خوبی دارد و شاید با برطرفشدن تحریمها دوباره بتواند مسیر صعودی در پیش بگیرد.

مزایا:

- پتانسیل بازدهی بالا در صورت انتخاب صحیح سهام و بررسی شرایط بازار

- نقدشوندگی نسبتا خوب

- قابلیت شروع با سرمایه اولیه کم

معایب:

- ریسک بالا و نوسانات شدید قیمت سهام

- نیاز به دانش تخصصی برای تحلیل بازار

- تاثیرپذیری از عوامل سیاسی و اقتصادی

- امکان از دست رفتن بخشی از سرمایه

۵- سرمایهگذاری در صندوقهای درآمد ثابت

صندوقهای درآمد ثابت، گزینهای ایدهآل برای سرمایهگذارانی هستند که ریسکپذیری پایینی دارند و به دنبال سودی مطمئنتر و تقریباً ثابت هستند. این صندوقها بخش عمدهای از داراییهای خود را در اوراق با درآمد ثابت (مانند اوراق مشارکت، گواهی سپرده بانکی و سپردههای بانکی) سرمایهگذاری میکنند که سود مشخص و تضمینشدهای دارند. به همین دلیل، ریسک این صندوقها بسیار پایین است و میتوانند جایگزین مناسبی برای سپردههای بانکی باشند، چراکه معمولاً سود بیشتری نسبت به بانکها ارائه میدهند. این صندوقها توسط مدیران حرفهای اداره میشوند و نیازی به دانش تخصصی برای سرمایهگذاری در آنها نیست.

در سال ۱۴۰۳، صندوقهای درآمد ثابت به طور میانگین بیش از ۳۰٪ رشد کردند که نسبت به میزان ریسک آنها رقم قابل قبولی است. با این حال باید به این نکته توجه داشت که با وجود بازدهی بالاتر این صندوقها نسبت به سود بانکی، در شرایط تورمی ایران آنچنان در حفظ ارزش پول موفق نیستند.

مزایا:

- ریسک پایین و مناسب برای سرمایهگذاران محافظهکار

- بازدهی ثابت و منظم

- نقدشوندگی بالا

- مدیریت حرفهای سرمایه توسط متخصصان

معایب:

- بازدهی کمتر نسبت به بازارهای پرریسکتر

- عدم حفظ ارزش پول در شرایط تورمی

۶- سرمایهگذاری در بازار ارز دیجیتال

بازار ارزهای دیجیتال یا کریپتوکارنسی در سالهای اخیر رشد چشمگیری را تجربه کرده و همواره در تیتر نخست رسانهها بوده است. این بازار به نوسانات چشمگیرش معروف است، جایی که بیت کوین به عنوان بزرگترین ارز دیجیتال میتواند در طول تقریبا دو سال از کف ۱۶٬۰۰۰ دلاری به ۱۰۰ هزار دلار برسد! این پتانسیل رشد بالا، در کنار ماهیت غیرمتمرکز و جهانی این بازار، آن را برای بسیاری از سرمایهگذاران، به ویژه در شرایط اقتصادی ایران، جذاب کرده است.

یکی از ویژگیهای جذاب بازار ارزهای دیجیتال، امکان سرمایهگذاری با مبالغ پایین در آن است. این یعنی شما با ۱۰۰ میلیون تومان به راحتی میتوانید در این بازار سرمایهگذاری کنید و رمزارز بخرید. شایان ذکر است که این بازار صرفا به خرید و فروش ارزهای دیجیتالی مثل بیت کوین و اتریوم محدود نیست و با روشهای مختلفی مثل استیکینگ، ییلد فارمینگ و … میتوان سود کسب کرد.

در طول یک سال گذشته بازار ارزهای دیجیتال رشد چشمگیری را تجربه کرده و به لطف وضع قوانین دوستدار رمزارز در آمریکا، انتظار میرود این روند ادامه داشته باشد. در طول یک سال اخیر مارکت کپ کلی بازار ۲۲.۱٪ افزایش یافته است. بیت کوین نیز در همین بازه رشدی ۴۷ درصدی را به ثبت رسانده است. البته باید به این نکته توجه داشت که بازار کریپتو صرفا محدود به بیت کوین نیست و با تحقیق و سرمایهگذاری درست میتوان بازدهیهای به مراتب بیشتری نیز به دست آورد.

مزایا:

- پتانسیل سود بالا

- تنوع روشهای کسب درآمد

- امکان سرمایهگذاری با پول کم

- نقدشوندگی بالا

معایب:

- نوسانات شدید و ریسک بالا

- عدم قانونگذاری مشخص در ایران

- نیاز به دانش تخصصی برای تحلیل بازار

- ریسکهای امنیتی و احتمال هک پروژهها و ریزش قیمت به دنبال آن

۷- راهاندازی یک کسبوکار کوچک

شاید خلاقانهترین راه برای سرمایهگذاری ۱۰۰ میلیون تومان در ایران، راهاندازی یک کسبوکار کوچک باشد. این گزینه برخلاف سرمایهگذاری در بازارهای مالی، به شما امکان میدهد کنترل کامل بر سرمایهتان داشته باشید و مستقیماً در خلق ارزش و کسب درآمد نقش ایفا کنید. با این مبلغ میتوان ایدههای کسبوکاری زیادی را در نظر گرفت؛ از راهاندازی یک فروشگاه اینترنتی کوچک، تولید محتوا و بازاریابی دیجیتال، ارائه خدمات تخصصی (مثل تعمیرات، طراحی، آموزش) تا حتی راهاندازی یک کسبوکار خانگی کوچک.

با این حال با توجه به وضعیت کنونی اقتصاد، موفقیت کسبوکارها چندان تضمینشده نیست و باید به این نکته توجه داشت.

مزایا:

- کنترل کامل بر کسبوکار و تصمیمگیریها

- پتانسیل رشد و توسعه در بلندمدت

معایب:

- نیاز به دانش، تجربه و زمان برای مدیریت کسبوکار

- ریسکهای مرتبط با بازار و وضعیت اقتصادی

آیا سپردهگذاری ۱۰۰ میلیون تومان در بانک فکر خوبی است؟

سپردهگذاری در بانک یکی از کمریسکترین روشهای سرمایهگذاری در ایران است که سود ثابت و تضمینی ارائه میدهد. با این حال، در شرایط تورمی ایران، سود بانکی (حدود ۲۰ تا ۲۳٪ در سال ۱۴۰۴) معمولاً از نرخ تورم (حدود ۳۰ تا ۴۰٪) عقب میماند. این یعنی در سپردهگذاری بانکی، حتی ارزش واقعی پول شما هم حفظ نمیشود، چه برسد به اینکه بخواهد آن را رشد دهد.

بنابراین اگر هدف شما صرفاً حفظ پول و دسترسی آسان به آن برای کوتاهمدت است، سپرده بانکی میتواند گزینه مناسبی باشد. اما اگر به دنبال رشد سرمایه و حفظ ارزش پول خود در برابر تورم در بلندمدت هستید، سپرده بانکی به تنهایی نمیتواند پاسخگوی نیازهای شما باشد و باید به گزینههای سرمایهگذاری دیگر فکر کنید.

جمعبندی

شاید برخی بگویند ۱۰۰ میلیون تومان عدد کمی برای سرمایهگذاری است اما جمعکردن همین پول برای قشر معمولی جامعه ماهها و احتمالا سالها زمان میبرد. سرمایهگذاری با ۱۰۰ میلیون تومان در ایران در سال ۱۴۰۴ کاملا امکانپذیر است. در حال حاضر گزینههای مختلفی از خرید طلا، سرمایهگذاری در بورس و بازار کریپتو و صندوقهای درآمد ثابت وجود دارند که هرکدام بازدهی مختلفی ارائه میدهند و مزایای و معایب خاص خود را دارند.

اگر به دنبال امنیت بالا و سود نسبتاً ثابت هستید، صندوقهای درآمد ثابت بهترین انتخاباند. اگر میخواهید در برابر تورم از سرمایه خود محافظت کنید و پتانسیل رشد نیز داشته باشید، طلا و دلار گزینه مناسبی هستند. برای کسانی که ریسکپذیرترند و به دنبال سودهای بالاتر، بورس و ارزهای دیجیتال میتوانند جذاب باشند، اما نیازمند دانش تخصصی و تحلیل دقیق هستند. اگر روحیه کارآفرینی دارید و به دنبال خلق ارزش و کسب درآمد فعال هستید هم راهاندازی یک کسبوکار کوچک میتواند آینده مالی شما را متحول کند!

با این حال قانون طلایی را فراموش نکنید: همه تخممرغهایتان را در یک سبد نگذارید. با تخصیص هوشمندانه ۱۰۰ میلیون تومان بین چند گزینه (مثلاً ۴۰٪ در صندوقهای طلا، ۳۰٪ در بازار کریپتو، ۲۰٪ در صندوق درآمد ثابت و ۱۰٪ در بورس)، میتوانید ریسک کلی خود را کاهش داده و شانس سودآوری را افزایش دهید. توصیه میکنیم قبل از هر اقدامی، به طور کامل تحقیق کنید و پس از مشورت با دیگران، آگاهانه تصمیم بگیرید تا سرمایهتان رشد کند و آینده مالیتان روشنتر شود.

سوالات متداول

سود حاصل از سرمایهگذاری به عوامل مختلفی از جمله میزان ریسکپذیری شما بستگی دارد. در بازارهای کمریسک میتوان انتظار سود ۳۰-۳۵٪ داشت اما در بازارهای پرریسکتر مثل طلا یا کریپتو این رقم میتواند به بیش از ۱۰۰٪ برسد.

سرمایهگذاری در بازار ارزهای دیجیتال، سرمایهگذاری در بورس و راهاندازی یک کسبوکار کوچک و نوآورانه.

صندوقهای درآمد ثابت و صندوقهای طلا.

بله، با ۱۰۰ میلیون تومان میتوان کسبوکارهای کوچکی راهاندازی کرد. با این حال موفقیت این کسبوکارها به عوامل مختلفی بستگی دارد.