در دنیای پرتلاطم و نوظهور ارزهای دیجیتال، استیبل کوینها بهعنوان جزیرههای ثبات و آرامش شناخته میشوند. این رمزارزها که ارزششان اغلب به داراییهای با ثبات مانند دلار یا طلا گره خورده است، نوید محافظت از داراییهای کاربران در برابر نوسانات بازار رمزارزها و پایداری ارزش آنها را میدهند. با وجود این ادعای بلندپروازانه، استیبل کوینها خودشان همواره با یک سری تهدیدها و چالشهای گوناگون دست به گریبان بودهاند که تردیدهایی درباره ثبات و موفقیت بلندمدت آنها به وجود میآورد.

در این مطلب، نگاهی عمیقتر خواهیم داشت به برخی از دلایل اصلی که میتواند موجب سقوط قیمت استیبل کوینها شده و بقای این پروژهها را در آیندهای نه چندان دور با خطر روبهرو کند. این دلایل طیف وسیعی از عوامل بالقوه، از ضعفهای ذاتی استیبل کوینهای الگوریتمی گرفته تا خطرات نقض امنیت و حملات سایبری، از رقابت فزاینده در بازار تا تهدید ورود بازیگران قدرتمندی چون بانکهای مرکزی را دربرمیگیرند.

ماجرای سقوط قیمت استیبل کوین UST لونا

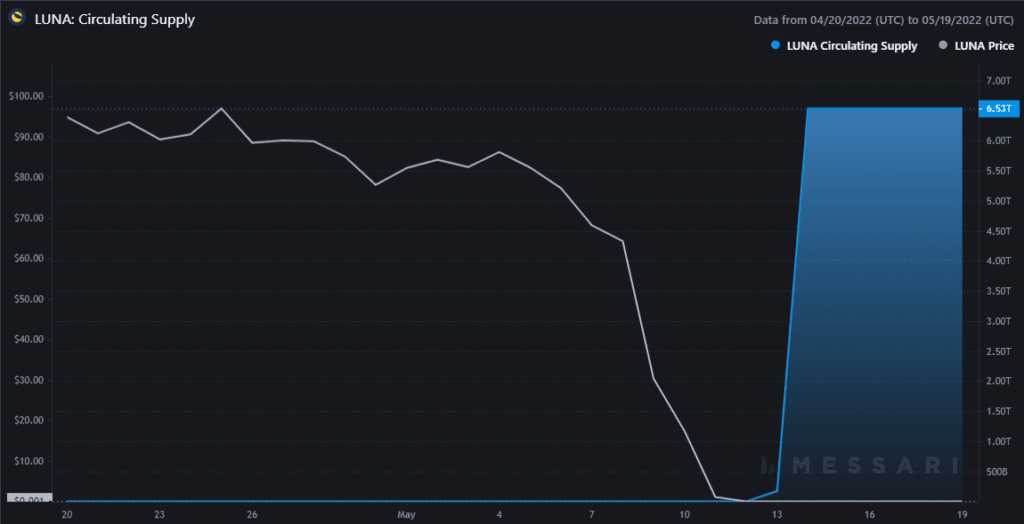

یکی از مهمترین رویدادهایی که موجب تزلزل بازار استیبل کوینها در سالهای اخیر شد، فروپاشی پروژه ترا یواسدی (Terra USD) در مه ۲۰۲۲ بود. این استیبل کوین که با نماد UST شناخته میشد، یکی از بزرگترین و پرطرفدارترین استیبل کوینهای موجود در بازار بود؛ اما ظرف چند روز با سقوط قیمت چشمگیر مواجه شد و ارزشش تقریبا به صفر رسید.

ترا یواسدی یک استیبل کوین الگوریتمی بود که ثبات قیمتش را نه از طریق پشتوانه دلاری، بلکه با یک مکانیزم خودتنظیمگر حفظ میکرد. این مکانیزم بر اساس تعادل عرضه و تقاضا بین دو توکن UST و لونا (LUNA) که توکن بومی شبکه ترا بود، عمل میکرد. زمانی که قیمت UST بالاتر از یک دلار میرفت، کاربران انگیزه داشتند تا توکنهای لونا را برای خلق UST بیشتر بسوزانند و برعکس. این مکانیزم قرار بود در بلندمدت قیمت UST را در نزدیکی یک دلار نگه دارد.

متأسفانه ضعفهای ساختاری متعددی در مکانیزم این استیبل کوین وجود داشت که آن را در برابر حملات خرابکارانه و نوسانات شدید بازار آسیبپذیر میکرد. نخست آنکه، با وجود ادعای غیرمتمرکز بودن، بسیاری از توکنهای لونا عملا در اختیار تیم سازنده و نهنگهای بزرگ بود. این تمرکز قدرت، پتانسیل دستکاری بازار را افزایش میداد. از سوی دیگر، سازوکار سوزاندن لونا برای خلق UST محدودیتی نداشت و در صورت فشار فروش گسترده، عرضه بیرویه لونا میتوانست کل سیستم را از تعادل خارج کند.

دقیقا همین اتفاق در مه ۲۰۲۲ رخ داد. پس از آنکه یک نهنگ بزرگ اقدام به فروش حجم عظیمی از UST کرد، قیمت این استیبل کوین با افت شدیدی مواجه شد. کاربران هراسان نیز به این روند پیوستند و با فروش گسترده UST و سوزاندن آن برای دریافت لونا، بر شدت سقوط قیمت دامن زدند. طی مدتی کوتاه، عرضه بیش از حد لونا نیز قیمت این توکن را بهشدت کاهش داد. ظرف چند روز، قیمت UST به زیر ۱۰ سنت سقوط کرد و ارزش بازار لونا بیش از ۹۹ درصد کاهش یافت.

فروپاشی ترا یواسدی صرفا یک شکست ساده نبود، بلکه اعتماد عمومی به استیبل کوینها را بهشدت خدشهدار کرد. این رویداد نشان داد که حتی ارزش استیبل کوینهای به ظاهر باثبات نیز ممکن است ظرف چند روز تقریبا به صفر برسد. پس از این اتفاق، بسیاری از سرمایهگذاران نسبت به سرمایهگذاری در استیبل کوینها با دیده تردید مینگریستند و بازار سایر استیبل کوینهای مطرح نیز با خروج سرمایه و کاهش ارزش بازار مواجه شد.

این شکست همچنین ضعف ذاتی استیبل کوینهای الگوریتمی را آشکار کرد. برخلاف استیبل کوینهایی مانند تتر (USDT) که پشتوانه دلاری دارند، استیبل کوینهای الگوریتمی صرفا بر مبنای کدهای نرمافزاری و انگیزههای اقتصادی طراحی شدهاند و فاقد وثیقهای قابل اتکا هستند. این ویژگی، آنها را در برابر حملات سفتهبازانه و بحرانهای بازار آسیبپذیر میکند. کافی است اعتماد عمومی نسبتبه یک استیبل کوین الگوریتمی سلب شود تا کل سیستم فرو بپاشد.

مشکلات ذاتی استیبل کوینهای الگوریتمی

یکی از اصلیترین مشکلات استیبل کوینهای الگوریتمی، وابستگی شدیدشان به اعتماد بازار است. برای حفظ ثبات قیمت، باید همواره تقاضا برای استیبل کوین و توکن مکمل آن وجود داشته باشد. اگر به هر دلیلی اعتماد سرمایهگذاران نسبتبه پایداری سیستم سلب شود، با خروج گسترده سرمایه، کل مکانیزم فرو میپاشد. در واقع، این استیبل کوینها برای حفظ موجودیت خود نیازمند جذب مداوم سرمایههای جدید هستند و در غیر این صورت با سقوط مواجه خواهند شد.

از سوی دیگر، استیبل کوینهای الگوریتمی در برابر حملات خرابکارانه بسیار آسیبپذیرند. فعالان بازار که سرمایه کافی در اختیار دارند، میتوانند با ایجاد نوسانات ساختگی در عرضه و تقاضا، مکانیزم تثبیت قیمت را مختل کنند. این دقیقا همان اتفاقی بود که برای ترا یواسدی و چندین استیبل کوین الگوریتمی دیگر رخ داد. حمله سفتهبازانه با فروش گسترده استیبل کوین، به ازدسترفتن ثبات قیمت و متعاقبا خروج هراسان سرمایهها از کل اکوسیستم منجر شد.

در کنار ترا یواسدی، نمونههای دیگری از استیبل کوینهای الگوریتمی نیز با مشکلات مشابهی مواجه شدهاند. بهعنوان مثال، استیبل کوین بیسیس کش (Basis Cash) که در سال ۲۰۲۰ راهاندازی شد، با وجود جذب سرمایههای کلان در ابتدای کار، نتوانست ثبات قیمت را حفظ کند و در نهایت با شکست مواجه شد. استیبل کوین امتی ست دالر (Empty Set Dollar) نیز در سال ۲۰۲۱، پس از سقوط ۹۹ درصدی قیمت، با شکست روبهرو شد.

این شکستهای پیاپی، تا حدی اعتبار کلی استیبل کوینهای الگوریتمی را زیر سؤال برده است. بسیاری از فعالان و تحلیلگران بازار رمزارزها بر این باورند که سازوکار صرفاً الگوریتمی، بدون وجود وثیقه و پشتوانههای معتبر، برای حفظ ثبات یک استیبل کوین کافی نیست. در نبود یک دارایی پایدار بهعنوان تضمین ارزش، این رمزارزها بیش از آنکه واقعا باثبات باشند، شباهتهایی با یک طرح پانزی پیچیده دارند.

نکته قابل تأمل دیگر آن است که حتی اگر یک استیبل کوین الگوریتمی موفق شود با جذب سرمایههای هنگفت، ثبات قیمت خود را حفظ کند، باز هم همواره این احتمال وجود دارد که با خروج ناگهانی این سرمایهها، کل سیستم سقوط کند. در واقع، استیبل کوینهای الگوریتمی بهجای آنکه ذاتا باثبات باشند، صرفا با استقراض ثبات موقتی، آن هم از جیب سرمایهگذاران، وانمود به باثبات بودن میکنند.

خلاصه اینکه استیبل کوینهای الگوریتمی بهدلیل ماهیت ساختاری خود، در معرض آسیبپذیریهای جدی قرار دارند. این رمزارزها فاقد وثیقه و پشتوانههای واقعی هستند و ثبات آنها صرفا به اعتماد سرمایهگذاران و اتفاق نیفتادن حملات سفتهبازانه وابسته است. شکستهای مکرر پروژههایی چون ترا یواسدی این واقعیت را نشان میدهد که صرف وجود یک مکانیزم الگوریتمی، برای تضمین ثبات بلندمدت یک استیبل کوین کافی نیست و این رمزارزها همچنان در معرض نوسانات شدید و فروپاشی ناگهانی قرار دارند.

چالشهای کلی استیبل کوینها

اگرچه استیبل کوینهای الگوریتمی بهدلیل ضعفهای ساختاری، بیشترین آسیبپذیری را در برابر نوسانات بازار و حملات سفتهبازانه دارند، مسئله بیثباتی و سقوط قیمت، صرفا به این دسته از استیبل کوینها محدود نمیشود. سایر انواع استیبل کوینها نظیر استیبل کوینهای تحت پشتوانه فیات (مانند تتر) و استیبل کوینهای تحت پشتوانه رمزارزی (مانند دای) نیز ممکن است در شرایطی با کاهش ارزش مواجه شوند. در ادامه به بررسی برخی چالشهای کلی که ثبات قیمت اغلب استیبل کوینها را تهدید میکند، میپردازیم.

یکی از مهمترین مسائلی که همواره استیبل کوینها با آن دست به گریبان هستند، مقررات و نظارت نهادهای قانونی است. از آنجا که استیبل کوینها ادعا میکنند هر واحد از توکن آنها، پشتوانه معادل دلاری دارد، لازم است همواره شفافیت مالی را رعایت کنند و با ارائه گزارشهای حسابرسیشده، از وجود ذخایر کافی اطمینان دهند. بااینحال، بسیاری از ناشران استیبل کوینها در این زمینه کوتاهی کردهاند که همین امر، بارها شائبه کافینبودن پشتوانه را ایجاد کرده است. بهعنوان نمونه، تتر بارها بهدلیل ارائه نکردن شفافیت درباره ذخایر خود، با جریمه و تحقیقات قضایی مواجه شده است.

از سوی دیگر، اقدامات سختگیرانه و محدودیتهای ناگهانی نهادهای ناظر میتواند بر ثبات استیبل کوینها اثر منفی بگذارد. زمانی که دسترسی ناشران استیبل کوینها به سیستم بانکی و مبادلات فیات با مشکل مواجه شود، احتمال نوسان قیمت و حتی فروپاشی آنها افزایش مییابد. این موضوعی است که پیشتر، پروژههایی چون لیبرا (دییم)، ارز فیسبوک را با چالش مواجه کرده است.

یکی دیگر از مسائل مهم، ریسکهای مربوط به نقدشوندگی وثیقههای استیبل کوینهاست. برای آنکه یک استیبل کوین بتواند ثبات بلندمدت خود را حفظ کند، لازم است داراییهای پشتوانه آن، از کیفیت بالا، پایداری قیمت و قابلیت نقدشوندگی سریع برخوردار باشند. اتکای صرف به رمزارزهای بیثبات یا اوراق بهادار پرریسک، میتواند در شرایط بحرانی بازار، ناشر استیبل کوین را با کمبود نقدینگی مواجه کند. همچنین، همواره این ریسک وجود دارد که وجوه پشتوانه، بهدلیل سوءمدیریت یا اقدامات متقلبانه، بهصورت نامناسب مدیریت شود و ناشر، در زمان لازم نتواند پاسخگوی درخواستها باشد.

در نهایت اینکه رقابت فشرده و ظهور رقبای جدید در بازار استیبل کوینها، میتواند وضعیت آنها را با آسیبپذیری مواجه کند. در سالهای اخیر، پروژههای متعددی وارد این حوزه شدهاند و هرکدام مدعی ارائه ساختار پایدارتر و کمریسکتری نسبت به رقبا هستند. عرضه استیبل کوینهای جدید میتواند به خروج سرمایه از استیبل کوینهای موجود منجر شود.

بهطور کلی، استیبل کوینها صرفنظر از نوع و ساختار خود، با چالشهای متعددی برای حفظ ثبات مواجه هستند. مقررات سختگیرانه، احتمال کمبود پشتوانه، ریسک سوءمدیریت ذخایر و فشار رقابتی، از جمله تهدیداتی هستند که میتوانند حتی استیبل کوینهای تحت پشتوانه را نیز با بیثباتی و کاهش ارزش روبهرو کنند. برای غلبه بر این چالشها، ناشران استیبل کوینها باید بیش از پیش بر شفافیت، مدیریت صحیح ذخایر، تنوعبخشی به سبد وثیقهها و تقویت اعتماد عمومی متمرکز شوند.

ورود بانکهای مرکزی به فضای استیبل کوینها

گفتیم که ریسکهای متعددی در برابر مسیر فعالیت استیبل کوینها وجود دارد؛ اما یکی از مهمترین این ریسکها، ورود بازیگری قدرتمند به نام بانک مرکزی به این بازی است. با ورود احتمالی بانکهای مرکزی به عرصه استیبل کوینها، ممکن است شاهد تغییرات قابل توجهی در این فضا باشیم که میتواند به سقوط قیمت استیبل کوینهای موجود منجر شود.

برخی بانکهای مرکزی در سراسر جهان، چند سالی است در حال بررسی ایده انتشار استیبل کوینهای خود هستند که بهعنوان ارزهای دیجیتال بانک مرکزی (CBDC) شناخته میشوند. این استیبل کوینها را خود بانک مرکزی پشتیبانی میکند و به ارزهای فیات سنتی متصل خواهند بود. با توجه به اعتبار و ثبات بانکهای مرکزی، استیبل کوینهایی که منتشر میکنند، احتمالاً از اعتماد و پذیرش گستردهای برخوردار خواهند بود.

ورود استیبل کوینهای بانک مرکزی میتواند تأثیر قابلتوجهی بر استیبل کوینهای موجود داشته باشد. با در دسترس بودن این گزینه مورد تأیید و البته نظارتشده و قانونی، کاربران ممکن است ترجیح دهند بهسمت آن روی آورند. این امر میتواند به خروج نقدینگی از استیبل کوینهای موجود و در نتیجه فشار فروش و کاهش قیمت آنها بینجامد.

علاوه بر این، بانکهای مرکزی احتمالاً مقررات سختگیرانهتری را بر استیبل کوینهای غیر بانکی اعمال خواهند کرد تا از سلطه خود بر سیستم پولی محافظت کنند. این مقررات میتواند شامل الزامات سرمایهای بیشتر، نظارت شدیدتر و محدودیتهای عملیاتی باشد. چنین اقداماتی میتواند هزینههای عملیاتی استیبل کوینهای موجود را افزایش داده و توانایی آنها برای رقابت با استیبل کوینهای بانک مرکزی را محدود کند.

بااینحال، لازم است مزایایی را که استیبل کوینهای بانک مرکزی میتوانند برای اکوسیستم رمزارزها به همراه آورند نیز در نظر بگیریم. چنین توکنهایی میتوانند نقدینگی و ثبات بیشتری به بازار تزریق کرده و پذیرش گستردهتر رمزارزها را تسهیل کنند. استیبل کوینهای موجود میتوانند با تمرکز بر موارد استفاده تخصصیتر، ارائه راهکارهای نوآورانه و برقراری همکاری با بانکهای مرکزی، خود را با این فضای در حال تغییر وفق دهند.

بهطور کلی، نقش احتمالی استیبل کوینهای بانک مرکزی در بازار استیبل کوینهای موجود، موضوعی است که باید با دقت مورد بررسی قرار گیرد. بازیگران این حوزه باید خود را برای تحولات آینده آماده کنند و راههای سازگاری و نوآوری را کاوش کنند. در نهایت، هدف باید ایجاد یک اکوسیستم مالی فراگیرتر و پایدارتر باشد که در آن استیبل کوینهای مختلف بتوانند با هم همزیستی داشته باشند.

سناریوهایی بدبینانه برای آینده

تا اینجا برخی از دلایلی که میتواند سقوط قیمت استیبل کوینها را به همراه آورد، بررسی کردیم؛ اما این فهرست میتواند بلندتر هم باشد و در واقع، با رشد هر چه بیشتر بازار ارزهای دیجیتال، استیبل کوینها در آینده نیز با یک سری تهدید دیگر روبهرو شوند. بیایید برخی از این تهدیدات را که ممکن است در آینده جدیتر شوند بررسی کنیم.

چالشهای مقیاسپذیری

با افزایش استفاده از استیبل کوینها، تقاضا برای عرضه و بازخرید آنها بهطور قابلتوجهی افزایش خواهد یافت. ناشران ممکن است در حفظ ذخایر وثیقه کافی برای هماهنگی با عرضه رو به رشد استیبل کوینهای در گردش با چالش مواجه شوند. اگر تعداد کاربران یک استیبلکوین زیاد باشد، تبدیل سریع توکنها به پول یا ارزهای دیجیتال دیگر میتواند پیچیده، زمانبر و دشوار باشد. این مشکلات مقیاسپذیری میتواند به مشکلات مختلفی بینجامد و حتی به افت قیمت استیبل کوینها منجر شود.

به همین دلیل، ناشران استیبل کوین باید راهکارهایی برای مقیاسپذیری مؤثر را به کار گیرند. اقداماتی مانند پیادهسازی سیستم شاردینگ (مشابه سیستم تون کوین)، راهکارهای لایه ۲، یا مکانیزمهای تسویه آفلاین از جمله راهکارها برای مدیریت روبهرشد معاملات و حفظ ثبات قیمت است.

حملات سایبری و نقض امنیت

استیبل کوینها به فناوری بلاکچین و قراردادهای هوشمند متکی هستند که میتوانند در برابر حملات سایبری، هک و آسیبپذیریهای امنیتی آسیبپذیر باشند. مهاجمان ممکن است از نقاط ضعف در کد، پروتکلها یا زیرساختهای پایه برای دسترسی غیرمجاز یا دستکاری عرضه یا ذخایر استیبل کوین سوءاستفاده کنند. حمله یا نقض موفق میتواند به سرقت یا ازدسترفتن داراییهای وثیقه منجر شود و پشتوانه استیبل کوین و تضعیف اعتماد به ثبات آن را مخدوش کند. حملات سایبری همچنین میتوانند عملیات استیبل کوین را مختل کرده، بر فرایندهای بازخرید و تولید اثر گذاشته و بیثباتی قیمت را برای این داراییها به همراه آورند.

راهحل این است که ناشران استیبل کوین باید اقدامات امنیتی قوی مانند ممیزیهای منظم، تشویق کاربران حرفهای به شناسایی ایرادات و پاداشدهی به کاربرانی که این ایرادات را شناسایی میکنند و نیز پایش مداوم را در اولویت قرار دهند تا ریسک حملات سایبری و نقض امنیت کاهش یابد.

رقابت و چند تکه شدن بازار

با رشد مداوم بازار استیبل کوینها، ناشران و پروژههای بیشتری احتمالاً وارد این عرصه خواهند شد و رقابت را افزایش خواهند داد. تکه تکه شدن بازار، با استیبل کوینهای متعددی که برای پذیرش و سهم بازار رقابت میکنند، میتواند نوسان و بیثباتی ایجاد کند. استیبل کوینهای رقیب ممکن است به کمپینهای تبلیغاتی تهاجمی، ارائه مشوقها، یا اهرم کردن اثرات شبکهای برای جذب کاربران و نقدینگی روی آورند. جنگ قیمتی یا معاملات سوداگرانه بین استیبل کوینهای رقیب میتواند به انحراف از نرخهای تثبیت شده مورد نظرشان منجر شود. حتی ممکن است استیبل کوینهای اصلی بازار بخواهند در یک استیبل کوین واحد ادغام شوند که البته چنین سناریویی احتمالاً ریسکهای تمرکز و آسیبپذیریهای سیستمی را در پی خواهد داشت.

ریسکهای ژئوپلیتیکی

استیبل کوینها اغلب به ارزهای فیات عمده مانند دلار آمریکا یا یورو متصل هستند که تحت تأثیر عوامل ژئوپلیتیکی و اقتصادی قرار دارند. تنشهای ژئوپلیتیکی، اختلافات تجاری، یا بیثباتی اقتصادی در کشورهای صادرکننده این ارزها میتواند بر ثبات و قیمت آنها اثر بگذارد. تغییرات در سیاستهای پولی، مانند تعدیل نرخ بهره یا اقدامات تسهیل کمی، میتواند ارزش زیربنایی ارز فیات و در نتیجه ثبات استیبل کوین متصل به آن را تغییر دهد. اقدامات سیاسی یا نظارتی، مانند تحریمها یا کنترل سرمایه، نیز میتوانند جریان ارزهای فیات را مختل کرده و توانایی ناشران استیبل کوین برای حفظ ذخایر کافی را مختل کنند.

به همین دلیل، ممکن است لازم باشد ناشران استیبل کوین، به تنوعبخشی به ذخایرشان در ارزهای فیات متعدد یا کاوش مکانیزمهای اتصال جایگزین برای کاهش ریسکهای ژئوپلیتیکی و تضمین ثبات قیمت بلندمدت بپردازند.

نتیجهگیری

بررسی دقیقتر دلایل احتمالی سقوط استیبل کوینها، این واقعیت را آشکار میکند که با وجود وعدههای جذابشان، این ارزهای دیجیتال نیز از آسیبپذیریهای موجود در بازار در امان نیستند. دامنه وسیعی از ریسکها، از نقاط ضعف ذاتی در طراحی گرفته تا تهدیدات خارجی، همواره در کمین استیبل کوینها بوده و تردیدهایی درباره ثبات بلندمدت آنها ایجاد میکند. البته این بدان معنا نیست که باید استیبل کوینها را بهطور کامل مردود دانست، بلکه باید با نگاهی واقعبینانه و به دور از تعصب، نقاط قوت و ضعف این پروژهها را ارزیابی کرد.

راه پیش رو برای استیبل کوینها، مسیری سهل و هموار نیست. خواه با تلاش برای غلبه بر چالشهای فنی و امنیتی، خواه با ایستادگی در برابر رقابت فشرده و خواه با سازگاری در برابر قوانین نظارتی سختگیرانه، این پروژهها برای تثبیت جایگاه خود نیازمند تلاش مضاعف و نوآوری مداوم هستند. تنها با درک صحیح واقعیتهای بازار، تقویت زیرساختهای فنی، و حرکت بهسوی شفافیت و مسئولیتپذیری بیشتر است که شاید استیبل کوینها بتوانند جایگاه خود را در اکوسیستم در حال تحول ارزهای دیجیتال تثبیت کنند. در غیر این صورت، شاید در آیندهای نه چندان دور شاهد افول تدریجی این ستارههای پرفروغ، اما نهچندان کمنوسان آسمان رمزارزها باشیم!

پرسشهای متداول

خیر. تتر معادل واحدهای در گردش خود پشتوانه مالی دارد.

حملات سایبری، مشکلات مالی پروژهها و وضع قوانین سختگیرانه میتواند روی قیمت استیبل کوینهای تأثیر منفی بگذارد.

تتر تاکنون سقوط قیمتی جدی و طولانیمدت را تجربه نکرده است.