ادعای جنجالی یک تحلیلگر: خزانههای دارایی دیجیتال (DATs) به دستکاری قیمت کمک میکنند!

مشکل همیشگی سوءاستفاده از اطلاعات محرمانه در دنیای کریپتو دارد از مرحلهی عرضه اولیه توکنها فراتر میرود و حالا به خزانههای دارایی دیجیتال (DATs) هم رسیده است. یعنی بعضی سرمایهگذارها قبل از اینکه شرکتها رسماً اعلام کنند میخواهند یک کوین خاص بخرند، از این خبر زودتر باخبر میشوند و از این اطلاعات پنهانی برای سود بردن استفاده میکنند.

خلاصه خبر

- سوءاستفاده از اطلاعات محرمانه در بازار کریپتو از مرحله عرضهی اولیه توکنها فراتر رفته است.

- با ورود DATها به توکنهای کوچکتر و کمنقدینگی، فرانترانینگ و دستکاری قیمت شدیدتر شده و ساختار غیرشفاف این بازار خطر حلقههای سفتهبازی و سقوط ناگهانی قیمت را افزایش میدهد.

به گزارش کوین تلگراف، شین مولیدور، بنیانگذار و مدیرعامل شرکت مشاورهای بلاکچین Forgd، گفته است این مسئله عمیقتر از تنها چند عامل بد است. او رفتار به سبک معاملات داخلی را یک ویژگی ساختاری بازارهای رمزارز توصیف کرد، جایی که قیمتها اغلب از ارزش منصفانه خود فاصله میگیرند.

مولیدور، کهنهکار هر دو میز معاملات غربی و آسیایی، گفته است که بسیاری از موسسات اولیه رمزارزها همچنان تنظیم مقررات را یک موضوع ثانویه میدانند. او گفت:

در غرب، موضوع «اجازه بگیر تا بخشیده شوی» است. در شرق، موضوع «سریع حرکت کن، تا آنجا که میتوانی پول درآور و بعداً با عواقب آن کنار بیا» است.

مولیدور پیش از این سمت رهبری را در صرافیهای رمزارز AscendEX و Gemini متعلق به دوقلوهای وینکلواس بر عهده داشت. او پیش از راهاندازی Forgd، مسئول معاملات در شرکت بازارساز FBG Capital در چین بود. این شرکت، که خود را یک بانک سرمایهگذاری وب ۳ مینامد، در زمینه طراحی توکنومیکس، روابط با بازارسازان و لیست شدن در صرافیها مشاوره میدهد.

به زبان ساده:

مولیدور هشدار داد که حالا که خزانههای دارایی دیجیتال (DATs) در حال محبوب شدن هستند، همان رفتارهای مبتنی بر سوءاستفاده از اطلاعات محرمانه که قبلاً فقط در معاملهی توکنها دیده میشد، دارد در محصولات مالی نهادی هم ظاهر میشود. او گفت:

زمانی که داراییها نقدشوندگی پایینی دارند، حتی مقدار کمی تقاضای خرید میتواند تاثیر زیادی بر بازار داشته باشد. این چرخه خوبی است، تا زمانی که دیگر نباشد.

مکانیسمهای پشت عرضههای مهندسیشده رمزارزها

به گفته مولیدور، در رمزارزها، فهرست کردن توکنهای جدید نمایش آنها را بر کشف عادلانه بازار ترجیح میدهد. او توضیح داد که ذینفعان در فرآیند فهرستگذاری، یعنی صرافیها، بازارسازان و صادرکنندگان توکن، «خودخواه و سودمحور» هستند. او گفت که این پویایی، شکل معرفی داراییهای جدید به معاملهگران خرد را تعیین میکند.

صرافیها میتوانند توکنها را کمتر از قیمت واقعی ارزشگذاری کرده و نقدینگی را در زمان عرضه کم نگه دارند، بنابراین حتی جهشهای کوچک خرید از سوی کاربران خرد نیز قیمتها را بالا میبرد. مولیدور گفت:

آنها انگیزه دارند که قیمتها را به سمت بالا هدایت کنند. آنها میتوانند این کار را از طریق تاکتیکهای کمتر شناختهشده، مانند قیمتگذاری عمدی کمتر برای عرضه توکن در TGE یا لایهبندی نقدینگی کم انجام دهند.

معاملهگران خرد، کندلهای سبز اولیه را نشانهای از قدرت تعبیر کرده و برای خرید هجوم میآورند، بدون آنکه بدانند سفارشات خودشان عامل این افزایش است. او گفت:

همه فکر میکنند که میانگین قیمت منصفانه و معقولی دریافت میکنند، اما اینطور نیست. آنها در اوجهای تاریخی خرید میکنند و سپس یک تجربه کاربری بسیار ضعیف را پس از آن رقم میزنند.

به گفته مولیدور، این چرخه بیشترین سود را برای صرافیها دارد. هر فهرستگذاری، دور جدیدی از حجم معاملات، تیتر اخبار و فعالیت کاربران را ایجاد میکند، حتی اگر قیمتها بلافاصله پس از آن سقوط کنند. او گفت:

این فقط یک ترفند بازاریابی است. آنها دوست دارند بگویند «دارایی جدیدی که به شما دسترسی زودهنگام به آن را دادیم، اکنون با ۱۰ یا ۲۰ برابر قیمت اولیه معامله میشود»، اما در زمان افتتاحیه، کشف قیمت عادلانه و کارآمدی وجود نداشته است.

مولیدور در طول دوران حرفهای خود، تفاوت منطقهای واضحی را در فرآیندهای فهرستگذاری مشاهده کرد. صرافیهای غربی مانند کوینبیس، مسیر کندتر و سنتیتری را با استفاده از فهرستگذاریهای مبتنی بر حراج دنبال میکنند که هدفشان قیمتگذاری عادلانه است، اما معاملات را به تاخیر میاندازد. در مقابل، صرافیهای آسیایی از عرضههای سریعتر حمایت میکنند که برای جذب پویایی سفتهبازانه طراحی شدهاند. مولیدور گفت:

رویکرد کوینبیس کارآمدتر است، اما با جمعیتشناسی خردهفروشان سفتهباز همخوانی ندارد.

ترفندهای بازار رمزارزها در خزانههای رمزارزی ظاهر میشوند

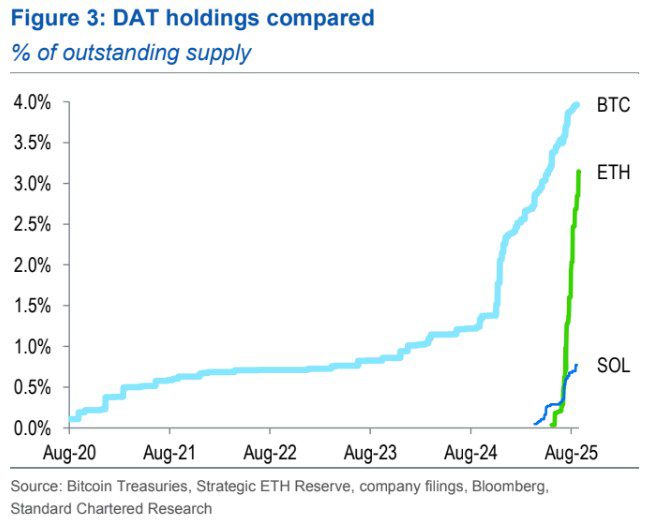

همین رفتارها اکنون در DATها، یا شرکتهایی که رمزارزها را برای افزودن به ترازنامههای خود خریداری میکنند، در حال ظهور هستند. مولیدور گفت که این روند از معاملات داخلی در توکنها از طریق محصولات سازمانی گسترش یافته است.

او توضیح داد که DATها با انباشت کوینهای با ارزش بازار بالا مانند بیت کوین (BTC) آغاز شدند، جایی که نقدینگی عمیق و کشف قیمت کارآمد است. اما با افزایش رقابت، بسیاری از این ابزارها در جستجوی سود بالاتر، توکنهای کوچکتر و با نقدینگی کمتر را هدف قرار میدهند. این تغییر، DATها را در برابر دستکاری آسیبپذیرتر میکند.

شیوهای که شرکتها برای جمعآوری پول خزانهی دارایی دیجیتال (DAT) انجام میدهند، خودش باعث باز شدن راه برای فرانترانینگ میشود. وقتی شرکتها با سرمایهگذاران مختلف صحبت میکنند، بعضی آدمهای داخلی خیلی زودتر از بقیه میفهمند قرار است کدام توکنها خریداری شوند. همین باعث میشود این افراد قبل از اعلام عمومی، آن توکن را در بازار آزاد بخرند تا وقتی قیمت بعداً بالا رفت، سود راحتی بهدست بیاورند.

مولیدور میگوید حالا که وارد داراییهای با ارزشگذاری کمتر و نقدینگی پایینتر میشویم، فرانترانینگ بسیار آشکارتر شده است. او افزود:

آنچه در مورد DATها یافتهایم این است که هدف ناگفته اغلب ایجاد تأثیر بازار کافی در دارایی برای ایجاد افزایش قیمت قابل توجه است. این به نوبه خود، ترس از دست دادن فرصت را در میان خریداران سفتهباز تقویت میکند که سپس قیمتها را حتی بالاتر میبرند.

اما این حلقه بازخورد دوطرفه است. هنگامی که فشار خرید کند میشود، همان نقدینگی کمی که قیمتها را بالا برد، میتواند آنها را به سقوط بکشاند. با کمبود الزامات افشای اطلاعات و ارتباط اندک با اصول بنیادی، قیمت تنها معیار ارزش میشود و آن قیمت میتواند به راحتی تحریف شود. مولیدور افزود:

اگر قیمت تنها معیار ما برای ارزش منصفانه شود و قیمت بتواند حتی با مقدار کمی خرید و فروش به شدت تحت تاثیر و دستکاری قرار گیرد، آنگاه ممکن است شاهد تسلیم بیوقفه بازار باشیم.

نمونههای اولیه از اینکه چگونه خریدهای رمزارزی شرکتها میتوانند بازارها را جابجا کنند، در سالهای ۲۰۲۰ و ۲۰۲۱ مشاهده شد. زمانی که تسلا و مایکرواستراتژی برای اولین بار خرید بیت کوین را به ترازنامههای خود اضافه کردند. در آن زمان، بازار رقیقتر و بیشتر تحت تاثیر احساسات بود، بنابراین حتی اعلامیههای متوسط نیز باعث افزایشهای شدید میشد.

امروزه، بیت کوین با نقدینگی بسیار عمیقتر و مشارکت سازمانی گستردهتر معامله میشود، بنابراین چنین اخباری به سختی تاثیر قابل توجهی دارد. مولیدور گفت که این چرخه اکنون در داراییهای کوچکتر و با نقدینگی کمتر بیشتر دیده میشود که همچنان به خریدهای خزانههای دارایی دیجیتال یا صندوقها به شدت واکنش نشان میدهند.

پویاییهای داخلی همچنان نحوه حرکت رمزارزها را تعیین میکنند

خط مبهم بین بازارهای توکن و محصولات سازمانی نشان میدهد که چگونه سفتهبازی و عدم تقارن اطلاعات عمیقاً در هسته رمزارزها تنیده شدهاند.

از نظر مولیدور، مسیر پیش رو در مورد همراستایی بهتر بین بنیانگذاران بلاک چین، صرافیها و موسساتی است که اکنون در حال سرازیر شدن هستند. او گفت که اکثر پروژههای توکن همچنان با «فناوری درخشان و استراتژی بازار وحشتناک» راهاندازی میشوند، در حالی که بسیاری از ورودیهای سازمانی در درک مکانیسمهای بازارهای سرمایه رمزارز شکست میخورند. او گفت:

مشکل این است که هر دو طرف یکدیگر را اشتباه میفهمند. بنیانگذاران نمیدانند چگونه در سیستمهای مالی فعالیت کنند و موسسات نمیدانند بازارهای رمزارز واقعاً چگونه کار میکنند.

ورود سرمایه نهادی ممکن است رمزارزها را در نگاه مالی سنتی مشروعیت بخشد، اما همچنین خطرات جدیدی را از ساختاری که هنوز شفافیت ندارد، وارد میکند.

فاز بعدی بازار این را خواهد آزمود که آیا شرکتکنندگان میتوانند فراتر از آن مدل تکامل یابند یا خیر. مولیدور گفت:

شما در حال ارائه دسترسی به چیزی هستید که بسیاری از سرمایهگذاران واقعاً آن را درک نمیکنند. وقتی قیمتها با ارزش منصفانه همگرا میشوند، این سوءتفاهم بسیار واقعی میشود.