تسهیل کمی (QE) و انقباض کمی (QT) شاید در نگاه اول مفاهیمی خشک و دانشگاهی به نظر برسند، اما برای هر کسی که در بازار کریپتو یا سایر داراییهای پرریسک معامله میکند، از قدرتمندترین نیروهای پشت چرخههای بازار هستند. وقتی بانکهای مرکزی مثل فدرال رزرو تصمیم میگیرند پول بیشتری وارد سیستم کنند یا برعکس، نقدینگی را از آن بیرون بکشند، موج این تصمیمها در سهام، اوراق قرضه، مسکن و بهطور بسیار واضحی در بیت کوین و آلت کوینها دیده میشود. به همین دلیل فهم QE و QT فقط کار اقتصاددانها نیست؛ این مفاهیم برای سرمایهگذاران و تریدرهای امروزی نیز یک مهارت برای بقا در بازار محسوب میشود. این دو سیاست بخشی از چیزی هستند که اقتصاددانها آن را «سیاست پولی نامتعارف» مینامند؛ برای کسب اطلاعات بیشتر در رابطه با سیاستهای پولی انبساطی و انقباضی و تأثیر آنها برا بازارهای مالی، چگونگی عملکرد، اهداف و کاربرد آنها و همچنین پی بردن به تفاوت این سیاستهای پولی با ما در ادامه این مقاله همراه باشید.

سیاست پولی چیست؟

«سیاست پولی» مجموعه اقداماتی است که توسط بانک مرکزی یک کشور (مثل فدرال رزرو آمریکا، بانک مرکزی اروپا، بانک ژاپن و …) برای مدیریت حجم پول و هزینه استقراض (نرخ بهره) انجام میشود. اهداف اصلی آن معمولاً ترکیبی از ثبات قیمتها (کنترل تورم)، اشتغال بالا یا کامل و رشد اقتصادی پایدار است. به زبان سادهتر، سیاست پولی تعیین میکند پول در اقتصاد «سختگیرانه» است یا «شل»، و اینکه وام گرفتن، خرج کردن و سرمایهگذاری چقدر آسان یا دشوار باشد.

در عمل، سیاست پولی روی رفتار بانکها، کسبوکارها، خانوارها و سرمایهگذاران اثر میگذارد. وقتی پول ارزان و فراوان است، وام گرفتن برای خرید خانه، توسعه کسبوکار یا سرمایهگذاری در سهام و کریپتو جذابتر میشود. وقتی پول گران و کمیاب است، اتفاق برعکس رخ میدهد: رشد کند میشود، ریسکپذیری کاهش پیدا میکند و قیمت داراییها ممکن است تحت فشار قرار بگیرد. سیاست پولی انبساطی (QE) و سیاست پولی انقباضی (QT) در امتداد همین منطق هستند؛ اینها روشهایی برای بانک مرکزی هستند تا زمانی که ابزارهای سنتی محدود شدهاند، باز هم بتواند شرایط مالی کلی را تحت تأثیر قرار دهد.

تسهیل کمی (QE) چیست؟

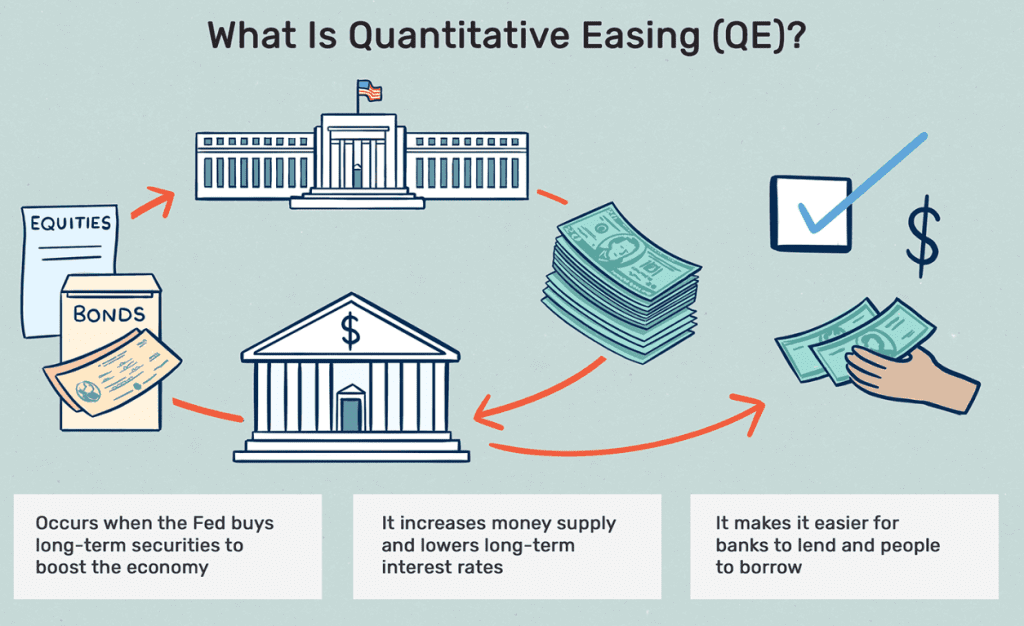

سیاست پولی انبساطی یا تسهیل کمی (Quantitative Easing یا QE) ابزاری در سیاست پولی است که طی آن بانک مرکزی بهصورت الکترونیکی پول جدید خلق میکند و از آن برای خرید حجم بزرگی از داراییهای مالی (معمولاً اوراق دولتی و اوراق رهنی) استفاده میکند. هدف این کار پایین آوردن نرخهای بهره بلندمدت، حمایت از جریان اعتبار و تحریک اقتصاد در زمانی است که کاهش معمول نرخ بهره دیگر کافی نیست. به زبان ساده، QE شبیه باز کردن یک شیر پول بسیار قدرتمند به سمت بازارهای مالی است. بانک مرکزی با خرید داراییهای بلندمدت، ترازنامه خود را گسترش میدهد، ذخایر بانکی را افزایش میدهد و تعهد خود به سیاست فوقالعاده تسهیلی را به بازار نشان میدهد. این نقدینگی اضافه و تقاضای بیشتر برای داراییها معمولاً قیمتها را بالا میبرد و بازدهیها را در کل بازارها پایین میآورد.

QE چگونه کار میکند؟

در قلب QE، خریدهای گسترده دارایی (LSAP) قرار دارد. بانک مرکزی اوراق دولتی بلندمدت، اوراق رهنی و گاهی سایر داراییها را از بانکها و نهادهای مالی میخرد. هزینه این خریدها با افزایش موجودی حساب فروشندگان نزد بانک مرکزی پرداخت میشود؛ یعنی بانک مرکزی در واقع از «هیچ» ذخایر جدید خلق میکند تا این خریدها را تأمین مالی کند.

این خریدها تقاضا برای اوراق هدف را افزایش میدهد و قیمت آنها را بالا میبرد و بازدهی را پایین میآورد. بازدهیهای پایینتر بلندمدت، هزینه استقراض را برای دولتها، شرکتها و خانوارها کاهش میدهد. اگر QE شامل اوراق رهنی باشد، میتواند مستقیماً نرخ وامهای مسکن را پایین بیاورد و از بازار مسکن حمایت کند. مقیاس و ترکیب خریدها تعیین میکند QE در هر دوره چقدر قدرتمند باشد.

کانالهای انتقال (اثر ثروت، انتظارات، اعتبار)

QE از چند کانال مختلف روی اقتصاد اثر میگذارد. اول، با پایین آوردن بازدهیهای بلندمدت و هل دادن سرمایهگذاران به سمت داراییهای پرریسکتر، قیمت سهام، اوراق و مسکن را بالا میبرد. این کار «اثر ثروت» ایجاد میکند: وقتی صاحبان داراییها ثروتمندتر احساس میکنند، ممکن است بیشتر خرج کنند. دوم، QE روی انتظارات اثر میگذارد؛ اگر مردم باور کنند بانک مرکزی برای مدت طولانی سیاست خود را سهلگیر نگه میدارد، ممکن است راحتتر وام بگیرند و سرمایهگذاری کنند.

سوم، QE با بهبود وضعیت ترازنامه بانکها و کاهش هزینه تأمین مالی، از شرایط اعتباری حمایت میکند. بانکهایی که دارایی به بانک مرکزی میفروشند، ذخایری دریافت میکنند که میتواند پشتوانه وامدهی بیشتر باشد. بازدهیهای پایینتر و فاصله کمتر بازدهی (اسپردها) میتواند گرفتن وام جدید یا بازفاینانس را برای شرکتها و خانوارها آسانتر کند. همه این کانالها برای تقویت تقاضا و جلوگیری از سقوط اقتصاد به چرخه کاهش قیمتها طراحی شدهاند.

حمایت از اعتبار و ریسکپذیری

QE همچنین هدفش بهبود شرایط اعتباری و تشویق ریسکپذیری معقول است. با تثبیت بازارها، فشرده کردن اسپردها و تقویت ترازنامه بانکها، QE کمک میکند جریان اعتبار به سمت اقتصاد واقعی ادامه پیدا کند. بدون این حمایت، بانکها ممکن است نقدینگی را احتکار کنند، وامدهی را کاهش دهند و رکود را تشدید کنند.

در عین حال، QE عمداً سرمایهگذاران را از داراییهای فوقامن به سمت داراییهای کمی پرریسکتر هل میدهد تا سرمایهگذاری و شکلگیری سرمایه در اقتصاد را تحریک کند. چالش سیاستگذار این است که آنقدر ریسکپذیری را افزایش دهد که رشد را تقویت کند، اما نه آنقدر که حبابهای غیرپایدار شکل بگیرند؛ تعادلی که گفتنش آسانتر از رسیدن به آن است.

اثرات QE چیست؟

اثر بر تورم و رشد اقتصادی

QE در مقایسه با سناریوی نبود QE، بهویژه در بحرانهای شدید، تمایل دارد از تورم بالاتر و رشد اقتصادی قویتر حمایت کند. با تثبیت بازارهای مالی، پایین آوردن بازدهی بلندمدت و بالا بردن قیمت داراییها، QE کمک میکند از رکودهای عمیق و طولانی جلوگیری شود. همچنین میتواند انتظارات تورمی را بالا ببرد؛ چیزی که وقتی کاهش قیمتها تهدید اصلی است، حیاتی محسوب میشود.

با این حال، QE عصای جادویی نیست. اثر آن بر فعالیت واقعی اقتصاد به عوامل دیگری مثل سیاست مالی، سلامت سیستم بانکی و اعتماد خانوارها و کسبوکارها بستگی دارد. در برخی موارد (مثل دوره پس از سال ۲۰۰۸ در بخشهایی از اروپا و ژاپن)، QE توانست جلوی کاهش قیمتها را بگیرد، اما بهتنهایی نتوانست رشد گسترده و قدرتمندی ایجاد کند.

اثر بر بازارهای مالی و قیمت داراییها

QE معمولاً برای بازارهای مالی بسیار مثبت است. طراحی آن به گونهای است که از قیمتهای بالاتر و بازدهیهای پایینتر حمایت کند. سهام اغلب رشد میکند، اوراق بازدهی پایینی پیدا میکنند، اسپردهای اعتباری فشرده میشود و نوسان میتواند (حداقل در دوره QE) کاهش یابد. QE همچنین میتواند «پریمیوم ریسک» را فشرده کند؛ یعنی سرمایهگذاران در ازای ریسک، پاداش کمتری میپذیرند، چون باور دارند بانک مرکزی «حامی» بازار است.

این وضعیت میتواند بازارهای گاوی (صعودی) قدرتمندی در سهام، املاک و داراییهای جایگزین مثل کریپتو ایجاد کند. اما در عین حال نگرانیهایی درباره حباب داراییها بهوجود میآورد: وقتی ارزشگذاریها بیشتر با نقدینگی بانک مرکزی تغذیه میشوند تا با بنیادهای اقتصادی، خروج از QE میتواند دردناک باشد. رالیهایی که با QE تغذیه شدهاند، اغلب پس از تغییر سیاست، وارد دورههای پرنوسانتر میشوند.

اثر بر نابرابری و ارزش ارز

QE میتواند اثرات ضد و نقیضی بر نابرابری داشته باشد. از یک طرف، با جلوگیری از رکودهای عمیق و حمایت از اشتغال، به حفظ شغل کارگران کمدرآمدتر کمک میکند. از طرف دیگر، QE قیمت داراییهای مالی را بالا میبرد؛ داراییهایی که عمدتاً در اختیار خانوارهای ثروتمندتر است و میتواند شکاف ثروت را افزایش دهد.

از نظر ارزش ارز، QE میتواند با افزایش عرضه پول و کاهش اختلاف نرخ بهره نسبت به دیگر کشورها، فشار نزولی بر نرخ ارز وارد کند. ارز ضعیفتر میتواند صادرات و رشد را حمایت کند، اما اگر شرکای تجاری آن را نوعی «کاهش رقابتی ارزش ارز» ببینند، میتواند تنش ایجاد کند. در دنیای کریپتو، نگرانیها درباره «کاهش ارزش پنهان» ارزهای فیات در اثر QE، اغلب بخشی از روایت بیت کوین بهعنوان «طلای دیجیتال» است.

کاربردهای QE و مثالهای واقعی

QE در آمریکا بعد از ۲۰۰۸ و دوران کووید-۱۹

بعد از بحران ۲۰۰۸، فدرال رزرو چندین دور QE اجرا کرد و تریلیونها دلار اوراق خزانهداری آمریکا و اوراق رهنی خرید. به این برنامهها نسبت داده میشود که بازارها را تثبیت کردند، نرخهای وام مسکن را پایین آوردند و از یک بهبود تدریجی حمایت کردند. QE به ستون اصلی واکنش آمریکا به بحران و بخش مهمی از سیاست پولی پس از بحران تبدیل شد.

در شوک کووید-۱۹ در سال ۲۰۲۰، فدرال رزرو برنامه QE حتی تهاجمیتری را راهاندازی کرد و متعهد شد با سرعت بالا و بهصورت باز (بدون سقف مشخص) خرید انجام دهد. این اقدام به پایان دادن به وحشت بازار در مارس ۲۰۲۰ کمک کرد، بازدهی را بهشدت پایین آورد و از بازگشت سریع داراییهای پرریسک حمایت کرد. ترکیب QE عظیم و محرک مالی (Fiscal Stimulus) زمینه را برای یکی از قویترین رالیهای دارایی در دوران مدرن (از جمله بازار گاوی بزرگ در کریپتو) فراهم کرد.

QE در ژاپن

ژاپن خیلی زودتر از ۲۰۰۸ و درگیر با تورم پایین و رشد کند در دهه ۱۹۹۰ و ۲۰۰۰، به سمت QE رفت و در این زمینه پیشگام بود. QE بانک ژاپن فقط شامل اوراق دولتی نیست، بلکه اوراق شرکتی، اوراق تجاری کوتاهمدت و حتی ETFها و صندوقهای املاک (REITs) را هم شامل شده است.

با وجود این QE تهاجمی و طولانی، ژاپن همچنان با تورم پایین و رشد متوسط دستوپنجه نرم کرده است؛ موضوعی که باعث شده برخی در قدرت QE در اقتصادی با چالشهای ساختاری عمیق و انتظارات تورمی ریشهدار شک کنند. تجربه ژاپن هم توان بالقوه و هم محدودیتهای QE را بهعنوان ابزار سیاستی نشان میدهد.

QE در منطقه یورو

بانک مرکزی اروپا ابتدا در برابر QE مقاومت کرد، اما در نهایت با مواجهه با بحران بدهی دولتی، تورم پایین و رشد ضعیف در منطقه یورو، به آن روی آورد. برنامههای QE این بانک عمدتاً بر خرید اوراق دولتی کشورهای عضو، بههمراه اوراق شرکتی و اوراق دارای وثیقه متمرکز بود. این برنامهها کمک کردند هزینه استقراض برای کشورهای تحت فشار کاهش یابد، منطقه یورو تثبیت شود و از کاهش قیمتها جلوگیری شود.

با این حال، QE در منطقه یورو از نظر سیاسی بحثبرانگیز بوده است؛ برخی میگویند بانک مرکزی عملاً در حال تأمین مالی کسری بودجه دولتهاست و مرز بین سیاست پولی و مالی را کمرنگ میکند. ساختار پیچیده نهادی منطقه یورو، QE و خروج از آن را به موضوعی حساس تبدیل کرده است.

انقباض کمی (QT) چیست؟

سیاست پولی انقباضی یا انقباض (تعدیل) کمی (Quantitative Tightening یا QT) فرآیندی است که طی آن بانک مرکزی اندازه ترازنامه خود را کوچک میکند و نقدینگی را از سیستم مالی بیرون میکشد. این کار معمولاً با توقف یا کاهش سرعت سرمایهگذاری مجدد اوراقی که در اختیار دارد هنگام سررسید، یا با فروش فعال اوراق در بازار انجام میشود. به زبان ساده، QT برعکس QE است: به جای خلق پول برای خرید دارایی، اجازه میدهد با سررسید داراییها پول از سیستم حذف شود.

از دید بازار، QT یعنی کاهش تقاضای بانک مرکزی برای اوراق و برگشت تدریجی حمایت فوقالعادهای که در دوران QE ارائه شده بود. این روند میتواند منجر به افزایش نرخهای بهره بلندمدت، سختتر شدن شرایط مالی و کاهش اشتهای ریسک شود. برای تریدرها، QT غالباً با فازهای «ریسکآف»، نوسان بیشتر و فشار روی داراییهای با ارزشگذاری بالا همراه است.

QT چگونه کار میکند؟

کوچک کردن ترازنامه بانک مرکزی

در دوران QE، ترازنامه بانک مرکزی با خرید داراییهایی مثل اوراق دولتی و اوراق رهنی بزرگ میشود. در دوران QT، برعکس، بانک مرکزی اجازه میدهد این داراییها سررسید شوند یا آنها را میفروشد و ترازنامه بهمرور کوچک میشود. از آنجا که سمت بدهی ترازنامه بانک مرکزی شامل ذخایر بانکهای تجاری است، کاهش داراییها معمولاً به معنای کاهش ذخایر در سیستم بانکی نیز هست.

این کاهش ذخایر، شرایط بازار پول را تنگتر میکند، میتواند روی هزینه تأمین مالی کوتاهمدت اثر بگذارد و این پیام را میفرستد که بانک مرکزی در فاز جمعکردن نقدینگی است. اگرچه این فرآیند غالباً تدریجی و از پیش اعلامشده است، اما بازارها به سرعت آن حساساند: کاهش سریعتر ترازنامه بهعنوان QT تهاجمیتر دیده میشود و سرعت پایینتر، محتاطانهتر تلقی میشود.

سررسید اوراق در برابر فروش فعال

دو روش اصلی برای اجرای QT وجود دارد. روش اول «QT غیرفعال» است: بانک مرکزی صرفاً سرمایهگذاری مجدد اصل اوراق سررسیدشده را متوقف میکند. با سررسید اوراق، ناشران اصل پول را به بانک مرکزی بازمیگردانند و این مبالغ دوباره صرف خرید اوراق جدید نمیشود؛ در نتیجه ترازنامه بهطور طبیعی و تدریجی کوچک میشود. این روش قابل پیشبینیتر است و معمولاً اختلال کمتری ایجاد میکند.

روش دوم «QT فعال» است: بانک مرکزی اوراق موجود در پرتفوی خود را در بازار میفروشد. این کار میتواند فرآیند کوچک شدن ترازنامه را سرعت ببخشد، اما ریسک فشار صعودی بیشتر روی بازدهیها و نوسان شدیدتر بازار را هم به همراه دارد. بیشتر بانکهای مرکزی QT غیرفعال را بهعنوان روش اصلی ترجیح میدهند و فروش فعال را برای مواقع خاص که میخواهند ترکیب داراییها را تغییر دهند یا سرعت انقباض را بالا ببرند، کنار میگذارند.

اثر بر نقدینگی و بازدهی اوراق

QT با خارج کردن پول بانک مرکزی از سیستم، بر نقدینگی اثر میگذارد. با کاهش ذخایر، سیستم بانکی نقدینگی مازاد کمتری دارد و بازارهای تأمین مالی کوتاهمدت میتوانند تنگتر شوند. این موضوع، بهویژه اگر همزمان نرخهای سیاستی هم بالا برود، میتواند فشار صعودی بر نرخهای کوتاهمدت وارد کند و حساسیت بازارها به شوکها را افزایش دهد.

در بازار اوراق، QT یک منبع اصلی تقاضا را حذف میکند: خود بانک مرکزی. با کاهش خریدها و کوچک شدن ترازنامه، سرمایهگذاران خصوصی باید سهم بزرگتری از عرضه جدید و موجود را جذب کنند. این وضعیت اغلب به بازدهیهای بلندمدت بالاتر و منحنی بازدهی شیبدارتر منجر میشود؛ چیزی که هزینه استقراض در اقتصاد را افزایش میدهد و میتواند فعالیت اقتصادی را سرد کند. برای داراییهای پرریسک مثل کریپتو، ترکیب بازدهی بالاتر و نقدینگی کمتر معمولاً یک چالش جدی است.

کاربردهای QT و مثالهای واقعی

QT فدرال رزرو بعد از ۲۰۱۷

اولین دور عمده QT فدرال رزرو حدود ۲۰۱۷، پس از چند مرحله QE در پی بحران ۲۰۰۸ شروع شد. FED بخشی از اصل اوراق سررسیدشده را دوباره سرمایهگذاری نکرد و اجازه داد ترازنامهاش بهتدریج کوچک شود. این فرآیند اغلب بهعنوان چیزی که «در پسزمینه» و «روی اتوپایلوت» اجرا میشود توصیف شده، اما بازارها به هر حال به پیامدهای آن واکنش نشان دادند.

تا سالهای ۲۰۱۸ و ۲۰۱۹، ترکیب QT و افزایش نرخ بهره به شرایط مالی سختتر و دورههایی از نوسان در بازارها منجر شد؛ از جمله ریزش قابلتوجه سهام در اواخر ۲۰۱۸. در نهایت، استرس در بازار تأمین مالی کوتاهمدت در ۲۰۱۹ باعث شد فدرال رزرو زودتر از برنامه QT را متوقف کند و بعد دوباره ترازنامه را بزرگ کند؛ اتفاقی که حساسیت بالای بازارها به کاهش ترازنامه را نشان داد.

QT در دیگر اقتصادهای بزرگ

دیگر بانکهای مرکزی بزرگ، از جمله بانک انگلستان و تا حدی بانک مرکزی اروپا، نیز QT را امتحان کردهاند. رویکردهای آنها بسته به شرایط داخلی، مقیاس QE قبلی و ساختار سررسید داراییهایشان متفاوت بوده است. برخی بیشتر بر روی سررسید طبیعی و عدم سرمایهگذاری مجدد تکیه کردهاند، در حالی که برخی دیگر به فکر فروش فعال داراییهایی مانند اوراق شرکتی افتاده یا آن را اجرا کردهاند.

بانک ژاپن یک استثنا بوده؛ با QE بسیار بزرگ و مداوم و فقط گامهای محدود به سمت QT، که منعکسکننده چالشهای خاص آن کشور با تورم پایین و رشد کند است. این تفاوتها نشان میدهند که QT ابزار «یک نسخه برای همه» نیست: هر بانک مرکزی باید آن را با توجه به اقتصاد، سیاست و ساختار بازار خود تنظیم کند.

تفاوتهای QE و QT

بزرگ شدن در برابر کوچک شدن ترازنامه

واضحترین تفاوت بین QE و QT جهت حرکت ترازنامه بانک مرکزی است. QE آن را گسترش میدهد: بانک مرکزی پول خلق میکند و با آن دارایی میخرد، در نتیجه داراییها و بدهیها (ذخایر) افزایش مییابند. QT آن را کوچک میکند: بانک مرکزی اجازه میدهد داراییها بدون جایگزینی سررسید شوند یا آنها را میفروشد و در نتیجه داراییها و ذخایر کاهش مییابند.

این گسترش یا انقباض صرفاً یک جزئیات حسابداری نیست. بازتابدهنده موضع کلی سیاست پولی فراتر از نرخ بهره است و بر میزان نقدینگی موجود در سیستم مالی اثر میگذارد. برای بازارها، QE با وفور نقدینگی و QT با کمبود آن پیوند خورده است.

تزریق نقدینگی در برابر خروج نقدینگی

QE نقدینگی را به سیستم مالی تزریق میکند و ذخایر و نقدینگی در اختیار بانکها و سایر نهادها را افزایش میدهد. این کار معمولاً هزینه تأمین مالی را پایین میآورد، شرایط اعتباری را تسهیل میکند و از ریسکپذیری حمایت میکند. QT برعکس عمل میکند: نقدینگی را بیرون میکشد، شرایط تأمین مالی را سختتر میکند و مقدار پول آزاد در سیستم را کاهش میدهد.

از دید یک تریدر، دورههای QE شبیه بادِ پشت بازار هستند: پول زیاد به دنبال داراییهای محدود است و این از رالیها و فشرده شدن پریمیومهای ریسک حمایت میکند. دورههای QT، برعکس، بیشتر شبیه باد مخالفاند: جریانها محتاطتر میشوند، داراییهای پرریسک برای جذب سرمایه کار سختتری دارند و نوسان میتواند افزایش یابد.

جمعبندی

تسهیل کمی (QE) و انقباض کمی (QT) دو روی یک سکهاند: QE ترازنامه بانک مرکزی را بزرگ میکند و نقدینگی تزریق میکند تا با کاهش قیمتها و رکود بجنگد؛ QT ترازنامه را کوچک میکند و نقدینگی را جمع میکند تا با تورم و شرایط بیش از حد تسهیلی مقابله کند و سیاست را نرمال سازد. هر دو فراتر از ابزارهای سنتی نرخ بهره هستند و از طریق خرید یا سررسید داراییها بر بازدهی بلندمدت، شرایط مالی و روانشناسی بازار اثر میگذارند. QE با نرخهای پایین، وفور نقدینگی و معمولاً عملکرد قوی داراییهای پرریسک گره خورده است. QT با بازدهی بالاتر، نقدینگی محدودتر و شرایط سختتر برای بازارهای سفتهبازانه همراه است. فهم اینکه در کجای چرخه QE/QT قرار داریم برای هر کسی که در سهام، اوراق، مسکن و بهویژه کریپتو فعال است، ضروری محسوب میشود.

سوالات متداول

سیاست پولی یعنی مدیریت حجم پول و نرخ بهره برای کنترل تورم، حمایت از اشتغال و رشد پایدار.

QE با خلق پول جدید و خرید اوراق، نقدینگی را زیاد و نرخهای بهره بلندمدت را پایین میآورد.

QT کوچک کردن ترازنامه و خروج نقدینگی، شرایط مالی را سختتر و معمولاً فشار روی داراییهای پرریسک بیشتر میکند.