خلاصه مطلب

در اقتصادهایی که تورم به بخشی از واقعیت روزمره تبدیل میشود، مهمترین دغدغه افراد حفظ ارزش پول است. بسیاری از افراد تصور میکنند پسانداز کردن برای رسیدن به اهداف مالی کافی است، اما تجربه سالهای اخیر بهوضوح نشان داده که نگهداری نقدینگی در بلندمدت چیزی جز فرسایش قدرت خرید به همراه ندارد. به همین دلیل، انتخاب داراییهایی که بتوانند همگام یا فراتر از تورم رشد کنند اهمیت زیادی پیدا میکند.

طلا، نقره، ارزهای خارجی، سهام، املاک و مستغلات، صندوقهای سرمایهگذاری و ارزهای دیجیتال از مهمترین گزینههایی هستند که سرمایهگذاران ایرانی برای مقابله با تورم به آنها روی میآورند. هر یک از این داراییها مزایا، معایب و ریسکهای خاص خود را دارند و هیچ گزینهای برای همه افراد بهترین انتخاب نیست. آنچه اهمیت دارد شناخت ویژگیهای هر دارایی و تشکیل یک سبد سرمایهگذاری متناسب با شرایط مالی و اهداف فردی است.

مقدمه

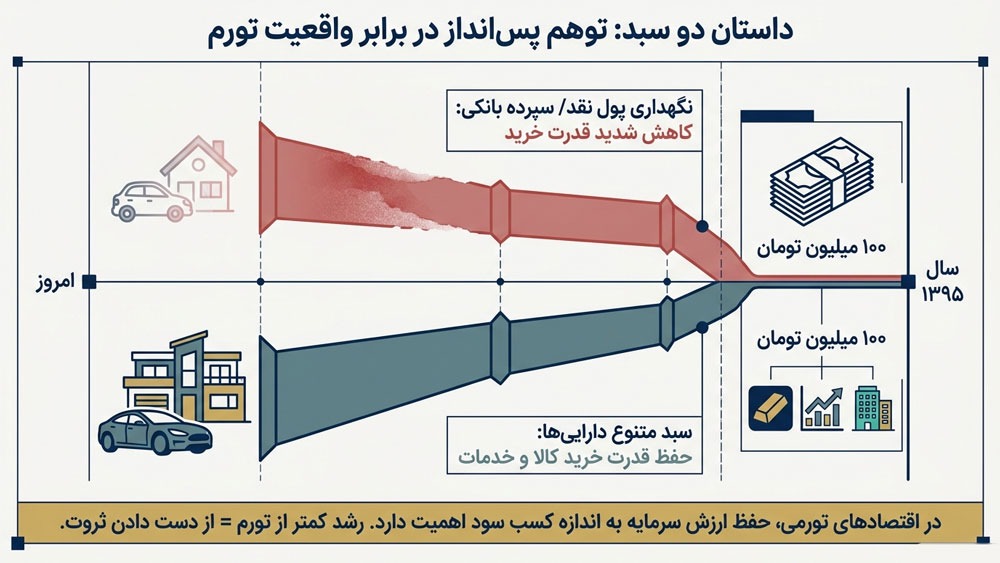

دو دوست را تصور کنید که ۱۰ سال پیش هر کدام ۱۰۰ میلیون تومان سرمایه داشتند. نفر اول که کمی محتاط و بدبین بود تصمیم گرفت سرمایهاش را در سپرده بانکی قرار دهد و سود سالانه بگیرد، اما نفر دوم سرمایه خود را میان چند دارایی مختلف از جمله طلا، سهام، صندوقهای سرمایهگذاری و بیت کوین که تازه بر سر زبانها افتاده بود، تقسیم کرد.

امروز پس از گذشت چند سال، هر دو نفر همچنان صاحب سرمایه هستند؛ اما قدرت خرید آنها تفاوت قابل توجهی دارد. فرد اول شاید هنوز بخش بزرگی از سرمایه اولیه خود را در اختیار داشته باشد، اما با آن پول نمیتواند همان کالاها و خدماتی را خریداری کند که در سال ۱۳۹۵ میتوانست آنها را بخرد. در مقابل، دوست او تا حد زیادی قدرت خرید سرمایه خود را حفظ کرده است.

این مثال به خوبی نشان میدهد که در اقتصادهای تورمی، حفظ ارزش سرمایه بیش از کسب سود اهمیت دارد. در واقع، اگر سرمایه شما کمتر از نرخ تورم رشد کند، حتی اگر عدد موجودی حساب بانکی شما بالا برود، در عمل بخشی از ثروت خود را از دست دادهاید. به همین دلیل، بسیاری از افراد دنبال داراییهایی هستند که از سرمایه آنها در برابر تورم محافظت کند. در این مقاله از مجله نوبیتکس ابتدا تعریف دقیقی از دارایی ضد تورمی ارائه میدهیم، سپس بهترین گزینههای سرمایهگذاری ضد تورمی برای ایرانیها را معرفی میکنیم و در نهایت نحوه تشکیل یک سبد سرمایهگذاری ضد تورمی و اشتباهات رایج را توضیح میدهیم.

دارایی ضد تورمی چیست؟

پیش از آنکه سراغ لیست بهترین گزینههای سرمایهگذاری برای مقابله با تورم برویم، باید بدانیم هیولای تورم چیست، چه بر سر ما میآورد و یک دارایی ضد تورمی (Inflation-Hedge Asset) چه خصوصیاتی باید داشته باشد.

به زبان ساده، تورم به معنای افزایش گسترده قیمت کالاها و خدمات در طول زمان است که باعث میشود قدرت خرید پول ما به تدریج کمتر شود. یک اشتباه رایج این است که تصور کنیم تورم فقط مختص ریال یا اقتصادهای در حال توسعه است. حقیقت این است که تورم یک پدیده جهانی است. حتی دلار آمریکا نیز با این چالش دستوپنجه نرم میکند. اگر نگاهی به قدرت خرید دلار در ۵۰ سال گذشته بیندازیم، متوجه میشویم با وجود اینکه دلار «پول جهانی» است، اما ارزش خرید آن نسبت به سبد کالاهای پایه در آمریکا بهشدت کاهش یافته است.

در مقابل، دارایی ضد تورمی به داراییهایی گفته میشود که بتوانند در بلندمدت ارزش خود را متناسب با نرخ تورم حفظ کنند یا بازدهی بیشتری نسبت به تورم داشته باشد. هدف اصلی از سرمایهگذاری در چنین داراییهایی، جلوگیری از کاهش قدرت خرید است. برای درک بهتر، این مثال ساده را درنظر بگیرید؛ اگر نرخ تورم سالانه ۴۰٪ باشد، ارزش ریالی دارایی شما باید حداقل ۴۰٪ رشد کند تا درجا نزنید. اما یک دارایی ضد تورمی ایدهآل، باید فراتر از حفظ ارزش عمل کند و در بلندمدت بازده آن بیش از نرخ تورم باشد.

ویژگیهای دارایی ضدتورمی چیست؟

یک دارایی برای اینکه بتواند در برابر طوفان تورم ایستادگی کند، باید ترکیبی از ویژگیهای زیر را داشته باشد:

- عرضه محدود یا کمیاب: هر دارایی که نتوان آن را بیحسابوکتاب چاپ یا تولید کرد (مانند طلا، زمین یا بیت کوین)، در برابر تورم مقاومتر است.

- تقاضای جهانی: داراییهایی که بازارشان فراتر از مرزهای داخلی باشد، ارزش خود را از بازارهای جهانی میگیرند و اثر تورم داخلی را خنثی میکنند.

- قابلیت حفظ ارزش در شرایط تورمی: داراییهایی که قدرت خرید آنها در طول زمان، همگام یا فراتر از نرخ تورم حرکت میکند و مانع از کوچک شدن سهم واقعی ثروت شما در اثر کاهش ارزش پول ملی میشود.

- نقدشوندگی بالا: در زمان بحران باید بتوانید بهسرعت دارایی خود را به پول نقد تبدیل کنید.

- قابلیت نگهداری و انتقال: در شرایطی که محدودیتهای بانکی یا ریسکهای سیاسی وجود دارد، داراییهایی که خرید و فروش آنها راحت باشد، برتری محسوسی دارند.

- مستقل از نهادهای دولتی: داراییهایی که ارزش آنها به تصمیم دولت یا بانک مرکزی گره خورده باشد، ممکن است با یک بخشنامه یا سیاست نادرست ناگهان فروبپاشد.

البته باید توجه داشت که هیچ دارایی کاملا بدون ریسک نیست. حتی داراییهایی که در بلندمدت عملکرد مناسبی دارند، ممکن است در برخی دورهها وارد رکود شوند یا نوسانهای قابل توجهی را تجربه کنند.

چرا تورم بزرگترین دشمن پسانداز است؟

بسیاری از افراد تصور میکنند پسانداز کردن به تنهایی برای حفظ ارزش پول کافی است. این موضوع در اقتصادهای کمتورم تا حدی درست است؛ اما در کشورهایی که با تورم مزمن دستوپنجه نرم میکنند، شرایط متفاوت است.

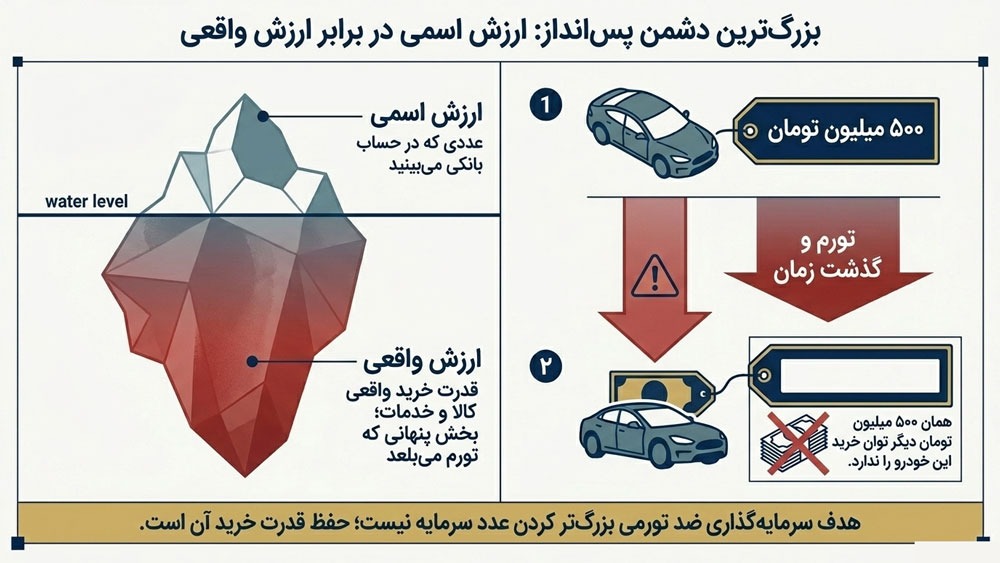

فرض کنید امروز با ۵۰۰ میلیون تومان میتوان یک خودرو اقتصادی خرید. اگر نرخ تورم طی چند سال (متاسفانه چند ماه!) آینده بالا برود و قیمت خودرو چند برابر شود، دیگر این مبلغ توان خرید همان خودرو را ندارد. در چنین شرایطی، حتی اگر فرد پول خود را خرج نکرده باشد، در عمل قدرت خرید خود را از دست داده است.

به همین دلیل اقتصاددانان میان «ارزش اسمی» و «ارزش واقعی» تفاوت قائل میشوند. ارزش اسمی همان عدد روی اسکناس یا موجودی حساب بانکی شما است؛ اما ارزش واقعی نشان میدهد با آن پول چه مقدار کالا و خدمات میتوان خرید. در دوران تورم، ممکن است ارزش اسمی دارایی شما ثابت بماند یا حتی بیشتر شود، اما ارزش واقعی آن (به دلیل کاهش قدرت خرید) بهشدت آب میرود.

سرمایهگذاری ضد تورمی در واقع تلاشی برای حفظ ارزش واقعی داراییها است. هدف این نیست که صرفاً عدد سرمایه بزرگتر شود، بلکه باید قدرت خرید آن حفظ شود.

بیشتر بخوانید: تورم چطور ارزش پول ما را از بین میبرد

بهترین داراییهای ضد تورمی برای سرمایهگذاری در ایران چیست؟

حالا که یک چارچوب ذهنی داریم، میتوانیم داراییهای مختلف را بررسی کنیم و ببینیم کدام داراییهای ضد تورمی در میدان واقعی اقتصاد ایران بهتر جواب میدهند.

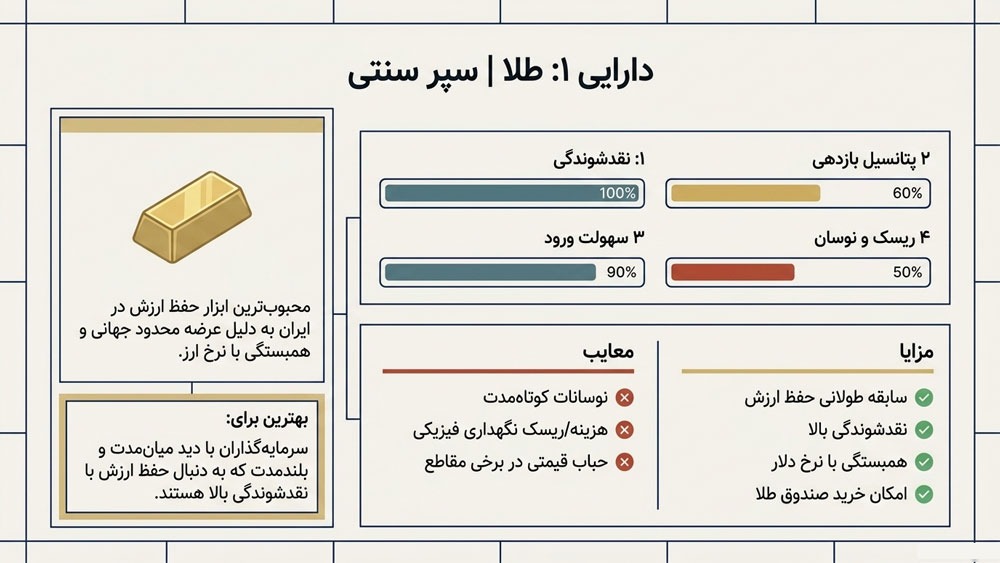

طلا؛ محبوبترین دارایی ضد تورمی در ایران

هر جا صحبت از سرمایهگذاری ضد تورمی میشود، نخستین نامی که به ذهن هر ایرانی خطور میکند، «طلا» است. طلا در طول تاریخ ایران، از دوران کهن تا جهشهای ارزی دهه اخیر، همواره نقش یک لنگر ارزشمند را برای حفظ ارزش ایفا کرده است. اما چرا این فلز زرد گرانبها در برابر تورم ایران تا این اندازه خوب عمل میکند؟

بهای طلا در بازار داخلی از دو مولفه تشکیل شده است؛ قیمت جهانی اونس طلا به دلار و نرخ برابری دلار به تومان. زمانیکه تورم در ایران بالا میرود، معمولاً ارزش ریال در برابر دلار کاهش پیدا میکند و قیمت دلار آزاد افزایش مییابد. بنابراین حتی اگر قیمت جهانی طلا ثابت بماند، رشد نرخ دلار در داخل ایران بهتنهایی باعث افزایش قیمت طلا میشود. از سوی دیگر، در دورههای بحرانهای جهانی، خود اونس طلا نیز بهعنوان پناهگاه امن سرمایهها رشد میکند. این یعنی طلا برای سرمایهگذار ایرانی یک موتور دوگانه است که همزمان از رشد قیمت دلار و رشد اونس جهانی نیرو میگیرد.

امروز روشهای مختلفی برای سرمایهگذاری در طلا وجود دارد. خرید سکه، طلای آبشده و شمش طلا از جمله گزینههای موجود هستند. بسیاری از سرمایهگذاران حرفهای ترجیح میدهند از طریق صندوقهای طلا وارد این بازار شوند؛ زیرا مشکلات نگهداری فیزیکی را ندارند.

مزایای سرمایهگذاری طلا:

- سابقه طولانی در حفظ ارزش سرمایه

- نقدشوندگی مناسب

- همبستگی با نرخ ارز

- خرید با مقادیر دلخواه

- امکان سرمایهگذاری از طریق صندوقهای طلا

معایب سرمایهگذاری طلا:

- نوسانهای کوتاهمدت

- هزینه نگهداری فیزیکی

- ریسک سرقت

- احتمال ایجاد حباب قیمتی در برخی مقاطع

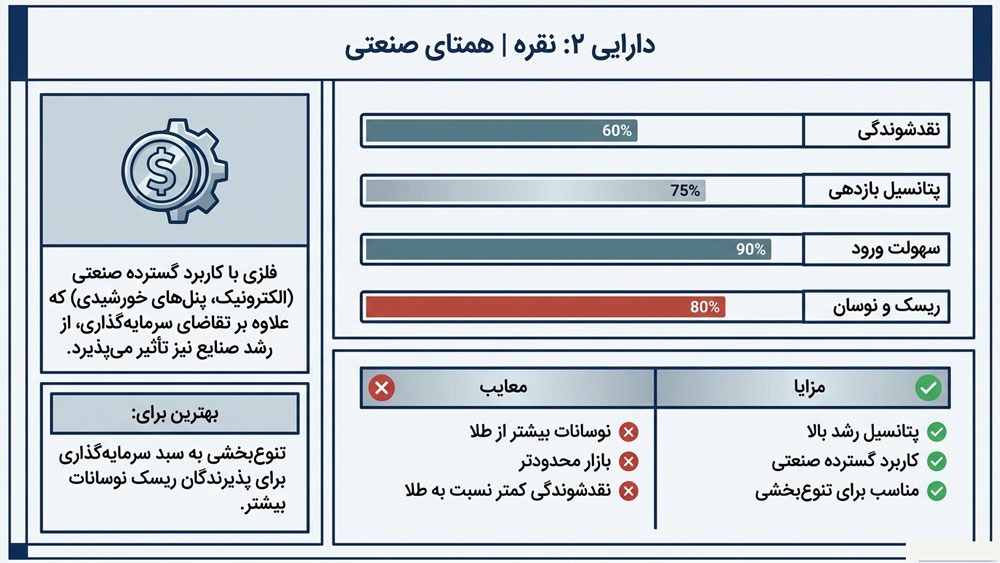

نقره؛ همتای صنعتی

در بازار سرمایهگذاری ایران، نقره برای سالها در سایه طلا قرار داشت و با عنوان کلیشهای «طلای فقرا» شناخته میشد؛ اما جهشهای قیمتی خیرهکننده در یکی دو سال اخیر، این تصور را به تاریخ سپرد. اگرچه نقره هنوز در مقایسه با طلا سهم کمتری در سبد داراییهای ایرانیها دارد، اما در بازارهای جهانی به عنوان یک دارایی استراتژیک برای حفظ قدرت خرید شناخته میشود.

برخلاف طلا که عمدتاً نقش ذخیره ارزش را ایفا میکند، نقره کاربردهای صنعتی گستردهای دارد. این فلز گرانبها در تولید تجهیزات الکترونیکی، باتریها، پنلهای خورشیدی و بسیاری از صنایع دیگر مورد استفاده قرار میگیرد. همین موضوع باعث میشود قیمت آن علاوه بر تقاضای سرمایهگذاری، از رشد صنایع مختلف نیز تاثیر بگیرد.

نقره به دلیل بازار کوچکتر معمولاً نوسان بیشتری نسبت به طلا دارد. به همین دلیل، در برخی دورهها بازدهی بالاتری ایجاد میکند، اما در مقابل ریسک بیشتری نیز به همراه دارد. برای افرادی که قصد تنوعبخشی به سبد سرمایهگذاری خود را دارند، اختصاص بخشی از سرمایه به نقره گزینه مناسبی به شمار میرود.

مزایای سرمایهگذاری نقره:

- پتانسیل رشد بالا

- کاربرد گسترده صنعتی

- مناسب برای تنوعبخشی

معایب سرمایهگذاری نقره:

- نوسانهای بیشتر نسبت به طلا

- بازار محدودتر

- نقدشوندگی کمتر نسبت به طلا

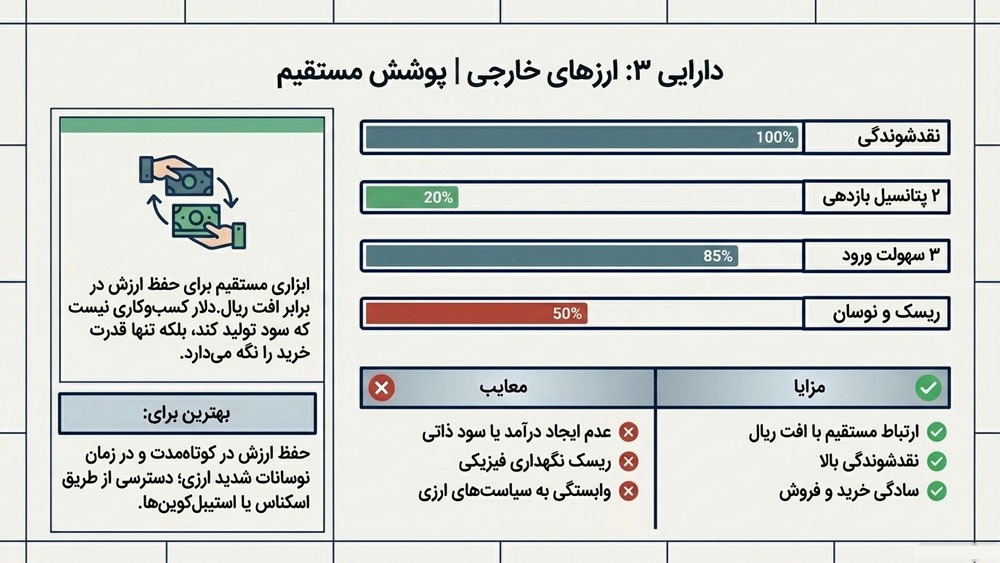

ارزهای خارجی؛ پوشش مستقیم در برابر تورم ریال

دلار آمریکا را میتوان محبوبترین دارایی ضد تورمی در سبد عموم ایرانیان دانست. کمتر خانهای است که در آن مقداری اسکناس دلار یا یورو برای روز مبادا نگهداری نشود. اما چرا دلار چنین جایگاهی دارد؟

زمانیکه تورم بالا میرود، ارزش ریال در برابر دلار کاهش مییابد؛ بنابراین هر دلار آمریکا یا یورو، قدرت خرید بیشتری نسبت به ریال پیدا میکند. بهبیان ساده، اگر نرخ تورم داخلی ۴۰٪ و نرخ تورم آمریکا ۳٪ باشد، با توجه به تفاضل تورم انتظار داریم قیمت دلار در ایران سالانه حدود ۳۷٪ افزایش یابد (البته با فرض ثابت بودن سایر شرایط). این افزایش قیمت دلار، مستقیماً سرمایه ریالی شما را رشد میدهد و قدرت خریدتان را حداقل در سطح تورم داخلی نگه میدارد.

البته باید به یک واقعیت مهم توجه داشت؛ دلار، برخلاف املاک یا سهام، یک «دارایی مولد» نیست. دلار کسبوکاری نیست که ارزشافزوده ایجاد کند یا سود نقدی بپردازد؛ بلکه صرفاً ابزاری برای «حفظ ارزش فعلی سرمایه» و جلوگیری از آبرفتن آن در برابر تورم است.

مزایای نگهداری ارز خارجی:

- ارتباط مستقیم با کاهش ارزش ریال

- نقدشوندگی بالا

- سادگی خرید و فروش

معایب نگهداری ارز خارجی:

- عدم ایجاد درآمد

- ریسک نگهداری فیزیکی

- وابستگی به سیاستهای ارزی

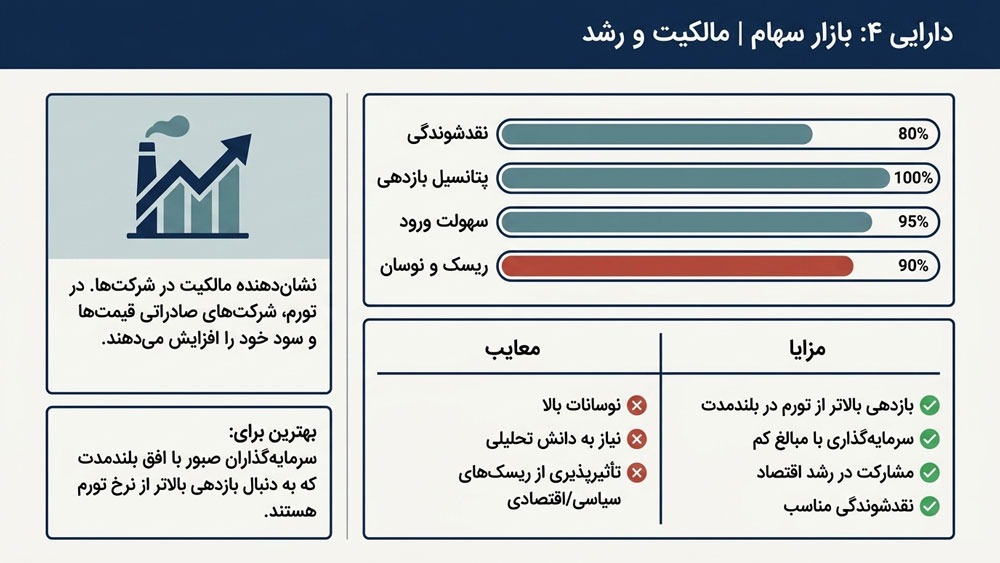

بازار سهام؛ سرمایهگذاری روی رشد اقتصاد و شرکتها

بازار سهام در مقایسه با طلا و ارز، ماهیت کاملا متفاوتی دارد. برخلاف داراییهای غیرمولد که تنها ارزش پول شما را حفظ میکنند، سهام گواهی مالکیت بر بخشی از ظرفیت عملیاتی و زنجیره ارزش یک بنگاه اقتصادی است. همین ماهیت مولد، به سهامداران اجازه میدهد تا در کنار بهرهمندی از افزایش قیمت داراییها، از سود نقدی و رشد انباشته بنگاه نیز منتفع شوند.

شرکتهایی که از قدرت قیمتگذاری برخوردار هستند، در مواجهه با تورم یک برگ برنده دارند؛ زیرا میتوانند افزایش هزینههای تولید را به مصرفکننده نهایی منتقل کنند. این انعطافپذیری قیمتی باعث میشود که رشد سود اسمی شرکت در بلندمدت از نرخ تورم پیشی بگیرد. در این بین، شرکتهای صادراتی و کالامحور مانند پتروشیمیها، فلزات اساسی و معدنیها جایگاه ویژهای دارند؛ زیرا درآمد آنها با نرخ ارز گره خورده است و مانند یک سپر در برابر کاهش ارزش ریال عمل میکند.

البته بورس یک بازار پرنوسان است و موفقیت در آن به دانش و مدیریت ریسک نیاز دارد. افرادی که زمان یا تخصص کافی برای تحلیل تکتک شرکتها را ندارند میتوانند روی صندوقهای سهامی سرمایهگذاری کنند. صندوق سهامی (Stock Found) نوعی صندوق سرمایهگذاری است که حداقل ۷۰٪ از داراییهای خود را در سهام شرکتهای بورسی و فرابورسی سرمایهگذاری میکند. این صندوقها توسط افراد متخصص مدیریت میشوند و به شما کمک میکنند تا بدون درگیری مستقیم با نوسانهای روزانه، از رشد کلی بازار سود ببرید.

مزایای سهام:

- امکان کسب بازده بالاتر از تورم

- سرمایهگذاری با مبالغ کم (حتی ۵۰۰ هزار تومان)

- نقدشوندگی مناسب

- بهرهمندی از رشد واقعی اقتصاد و سودآوری شرکتها در بلندمدت

معایب سهام:

- نوسان شدید و دورههای رکود طولانی

- نیاز به دانش تحلیلی

- تأثیرپذیری از ریسکهای اقتصادی و سیاسی، تصمیمهای خلقالساعه دولتی و محدودیتهای دستوری

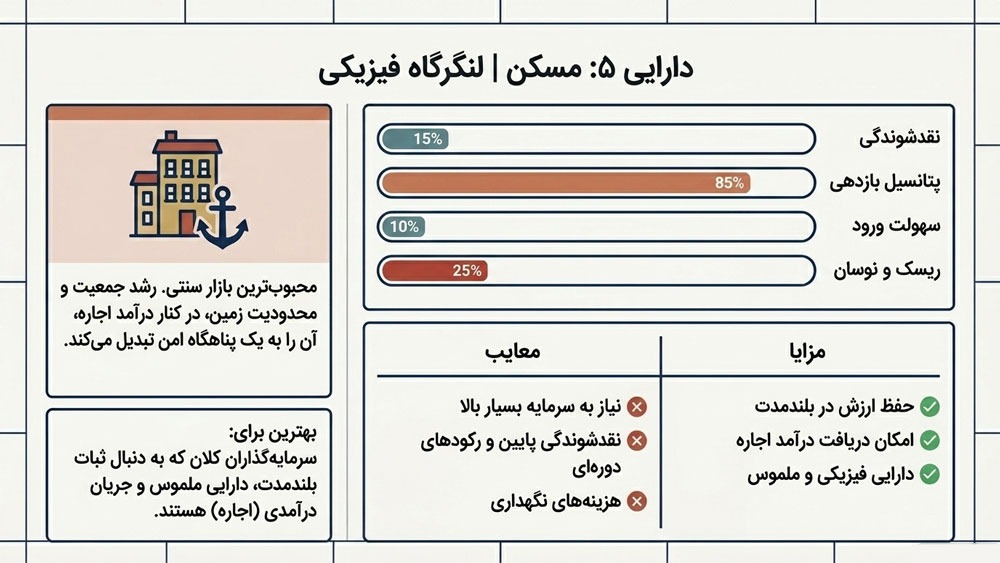

مسکن؛ دارایی سنتی اما همچنان مهم

ملک و زمین در ایران از گذشته تا امروز یکی از امنترین و پربازدهترین مسیرهای سرمایهگذاری بلندمدت بودهاند. در بسیاری از دورههای تورمی، قیمت مسکن نهتنها همراه تورم بالا رفته، بلکه گاهی از آن هم جلو زده است. دلیل این موضوع فقط افزایش عمومی قیمتها نیست، بلکه مجموعهای از عوامل اقتصادی و ساختاری در این روند نقش دارند.

نخست اینکه زمین یک دارایی محدود است. برخلاف بسیاری از کالاها، عرضه زمین افزایشپذیر نیست و همین کمیابی ذاتی، آن را به دارایی ارزشمند تبدیل میکند. از سوی دیگر، رشد جمعیت، گسترش شهرها و مهاجرت به مناطق شهری باعث میشود تقاضا برای زمین و مسکن بهطور مداوم افزایش یابد. عامل بعدی به هزینههای ساختوساز برمیگردد. مصالح ساختمانی، دستمزد نیروی کار، هزینه مجوزها و سایر مخارج ساخت، همگی تحت تأثیر تورم قرار دارند. در نتیجه با بالا رفتن هزینه ساخت، قیمت تمامشده ملک نیز افزایش پیدا میکند و این افزایش به ارزش واحدهای موجود هم منتقل میشود. در نهایت هم نقش مسکن بهعنوان پناهگاه سرمایه است. هنگامیکه حجم نقدینگی در کشور بالا میرود و بازارهایی مانند طلا و ارز جذابیت کمتری پیدا میکنند، بخشی از این پول روانه بازار ملک میشود و همین موضوع، محرکی برای تقاضای سفتهبازانه میشود.

از نظر روش سرمایهگذاری، خرید ملک مسکونی یکی از رایجترین گزینهها است. آپارتمان یا خانه ویلایی علاوه بر رشد قیمت، درآمد اجارهای هم ایجاد میکند و برای سرمایهگذار نوعی جریان نقدی ماهانه به همراه دارند. گزینه دیگر خرید زمین یا ملک کلنگی است که بیشتر برای افق سرمایهگذاری بلندمدت مناسب است. زمین استهلاک ندارد و در مناطق رو به توسعه، معمولا بازده بالایی ایجاد میکند، البته نقدشوندگی آن از آپارتمان کمتر است. مشارکت در ساخت نیز یکی دیگر از روشهای سرمایهگذاری در حوزه املاک است که در عین پتانسیل سودآوری، ریسک بالایی دارد. در این نوع سرمایهگذاری، بررسی دقیق سازنده، اطمینان از پشتوانه حقوقی قرارداد و شناخت کامل پروژه اهمیت زیادی دارد، زیرا در غیر این صورت احتمال بروز مشکل یا حتی کلاهبرداری وجود دارد.

در سالهای اخیر، صندوقهای سرمایهگذاری املاک و مستغلات (REITs) نیز بهعنوان یک راه سادهتر برای ورود به این بازار مطرح شدهاند. این صندوقها امکان سرمایهگذاری در املاک تجاری و اداری را با سرمایه کمتر فراهم میکنند و در عین حال، مزیت نقدشوندگی بالاتر و مدیریت حرفهای را هم در اختیار سرمایهگذار میگذارند.

مزایای سرمایهگذاری در املاک و مستغلات:

- حفظ ارزش سرمایه در بلندمدت

- دارایی فیزیکی و ملموس با ارزش ذاتی (زمین).

- درآمدزایی از طریق اجاره.

- امکان استفاده از وام مسکن و تسهیلات بانکی برای تقویت قدرت خرید

- مصونیت نسبی از نوسانهای روزانه و هیجانات لحظهای بازارهای مالی

معایب سرمایهگذاری در املاک و مستغلات:

- نقدشوندگی بسیار پایین؛ فروش یک ملک ممکن است ماهها طول بکشد.

- نیاز به سرمایه اولیه بالا؛ ورود به بازار مسکن با سرمایههای خرد دشوار است.

- هزینههای جانبی؛ مالیات نقلوانتقال، هزینه بنگاه، عوارض شهرداری، هزینه نگهداری و تعمیرات.

- ریسک رکود طولانیمدت؛ دورههایی مانند ۱۳۹۲ تا ۱۳۹۶ بازار مسکن تقریباً راکد بود و رشد قیمت نداشت.

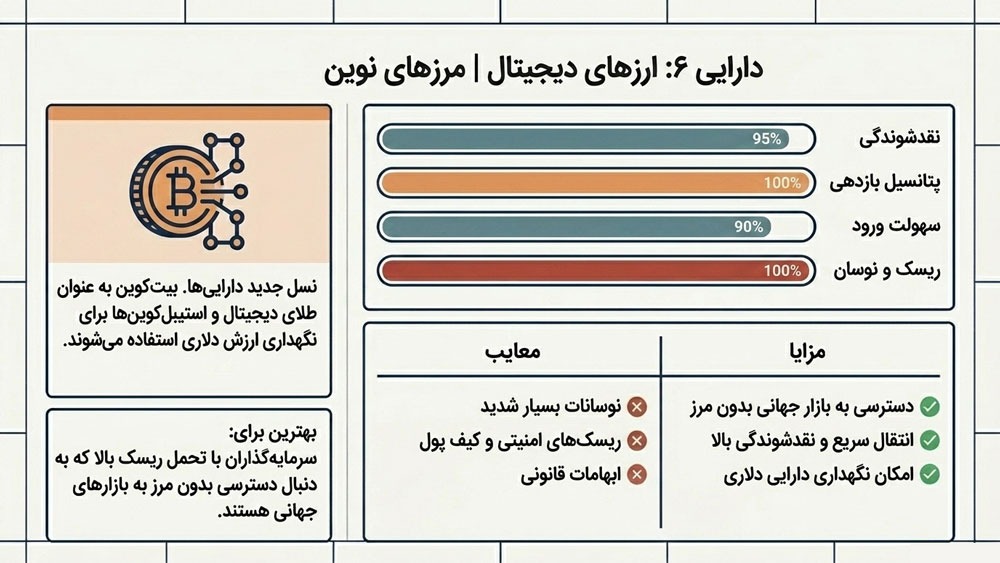

ارزهای دیجیتال؛ نسل جدید داراییهای ضد تورمی

در سالهای اخیر، ارزهای دیجیتال از یک فناوری نوظهور به یکی از جدیترین گزینهها برای نگهداری و جابهجایی ارزش تبدیل شدهاند. جذابیت اصلی آنها در این است که به یک نهاد مرکزی، دولت یا سیاست پولی خاص وابسته نیستند. در اقتصادهایی که ارزش پول ملی بهدلیل تورم، رشد نقدینگی یا بیثباتی سیاستگذاری بهطور مداوم تضعیف میشود، این ویژگی برای بسیاری از سرمایهگذاران اهمیت زیادی دارد. از همین رو، برخی رمزارزها توانستهاند نقش یک دارایی مقاوم در برابر کاهش قدرت خرید را پیدا کنند.

بیتکوین؛ طلای دیجیتال

بیت کوین به دلیل عرضه محدود (۲۱ میلیون واحد) و ساختار غیرمتمرکز، به عنوان «طلای دیجیتال» شناخته میشود. این دارایی مرز جغرافیایی ندارد و به شما اجازه میدهد سرمایه خود را بدون نیاز به نهادهای واسطه در هر جای جهان مدیریت کنید. قدرت این دارایی در کمیابی مطلق آن است. جالب است بدانید که اگر در زمستان سال ۱۳۸۹ تنها ۱,۰۰۰ تومان بیتکوین خریده بودید، ارزش آن در پاییز ۱۴۰۴ به رقم تقریبی ۴۶ میلیارد تومان میرسید.

مزایا:

- عرضه محدود و ثابت: برخلاف پولهای فیات، امکان چاپ یا خلق بدون پشتوانه بیتکوین وجود ندارد.

- سهولت در نقل و انتقال: جابهجایی مقادیر کلان سرمایه تنها با داشتن یک «کلید خصوصی» ممکن است.

- پتانسیل رشد بالا: در بلندمدت، بازدهی بیتکوین اغلب از تورم و بازارهای سنتی پیشی گرفته است.

معایب:

- نوسانهای شدید: ممکن است قیمت بیت کوین در کوتاهمدت اصلاحات سنگینی را تجربه کند.

- نیاز به دانش فنی: خرید بیت کوین با هدف کسب سود مستلزم ورود در بهترین نقطه قیمتی است. اگر بیگدار به آب بزنید و در اوج قیمت بخرید، ممکن است متحمل زیان سنگینی شوید.

- ریسکهای نگهداری: اشتباه در ارسال یا گم کردن عبارات بازیابی، به معنای نابودی همیشگی سرمایه است.

استیبلکوینها؛ دلار دیجیتال

اگر از نوسان بیتکوین وحشت دارید، اما همچنان میخواهید از بستر ارزهای دیجیتال برای فرار از تورم ریال استفاده کنید، استیبلکوینها گزینه مناسبی هستند. تتر (USDT) و همتایان آن مانند یواسدی کوین (USDC) و دای (DAI) رمزارزهایی هستند که ارزش هر واحد از آنها برابر با یک دلار آمریکا است.

مزایا:

- پایداری ارزش: حفظ ارزش دارایی متناسب با دلار آمریکا.

- سرعت و راحتی: انتقال سریع و ۲۴ ساعته پول به هر جای دنیا.

- دسترسی بالا: امکان تبدیل سریع به ریال یا سایر داراییهای دیجیتال.

معایب:

- اعتماد به شرکت صادرکننده در استیبل کوینهای متمرکز: اتکا به سلامت شرکتی که پشتوانه دلار را نگهداری میکند.

- خطاهای انسانی: امکان از دست رفتن دارایی بر اثر انتخاب شبکه اشتباه یا آدرس غلط.

توکنهای مبتنی بر طلا

پروژههایی مانند تتر گلد (XAUT) یا پکسگلد (PAXG)، نوعی رمزارز هستند که هر واحد از آنها با مقدار مشخصی از طلای فیزیکی (معمولاً یک اونس تروا) پشتیبانی میشود. این داراییها ترکیبی از امنیت سنتی طلا و مزیتهای فناوری بلاکچین را یکجا جمع میکنند.

مزایا:

- همبستگی کامل با طلا: ارزش دارایی شما دقیقا همسو با قیمت طلا در بازارهای جهانی حرکت میکند.

- حذف دردسرهای فیزیکی: بدون نیاز به نگهداری شمش طلا یا نگرانی بابت خلوص و سرقت، مالک طلا هستید.

- قابلیت خرید خرد: برخلاف بازارهای فیزیکی، میتوانید مقادیر بسیار اندکی طلا به صورت دیجیتال خریداری کنید.

معایب:

- وابستگی به متولی: باید به شرکتی که طلاهای فیزیکی را در خزانه نگهداری میکند، اعتماد کنید.

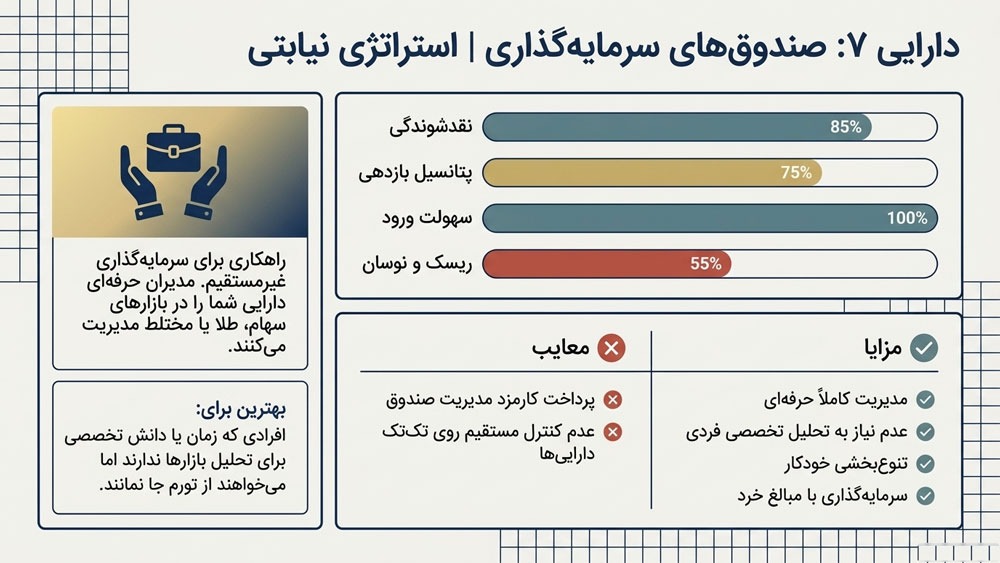

صندوقهای سرمایهگذاری؛ راهکاری برای سرمایهگذاری غیرمستقیم

ورود مستقیم به هر بازار نیازمند صرف زمان، کسب دانش تخصصی و پذیرش ریسکهای نگهداری است. برای افرادی که دنبال بهرهمندی از بازارهای مالی هستند، اما زمان یا تخصص کافی برای تحلیل لحظهای و مدیریت داراییها را ندارند، «صندوقهای سرمایهگذاری» بهترین راهکار محسوب میشوند.

صندوقهای سرمایهگذاری، موسسات مالی هستند که پولهای سرمایهگذاران مختلف را جمعآوری میکنند و آنها را طبق استراتژیهای از پیش تعیینشده، در کلاسهای مختلف دارایی از جمله سهام، طلا، اوراق درآمد ثابت یا حتی املاک و مستغلات سرمایهگذاری میکنند.

مزایا:

- مدیریت حرفهای: تصمیمهای خرید و فروش توسط تحلیلگران خبره و بر اساس دادههای بازار اتخاذ میشود.

- عدم نیاز به تحلیل: بار سنگین بررسی پیچیدگیهای بازار از دوش شما برداشته میشود.

- سرمایهگذاری خرد: امکان ورود به بازارهای بزرگ (مانند املاک یا سبد متنوع سهام) با مبالغ اندک فراهم است.

- تنوعبخشی خودکار: کاهش ریسک از طریق توزیع سرمایه در چندین دارایی مختلف (سبدگردانی هوشمند).

معایب:

- نداشتن کنترل مستقیم: شما امکان دخالت در انتخاب تکتک سهمها یا داراییهای درون صندوق را ندارید.

- کارمزد مدیریت: پرداخت هزینههای مدیریت صندوق، بخشی از سود خالص نهایی را در بلندمدت تحت تأثیر قرار میدهد.

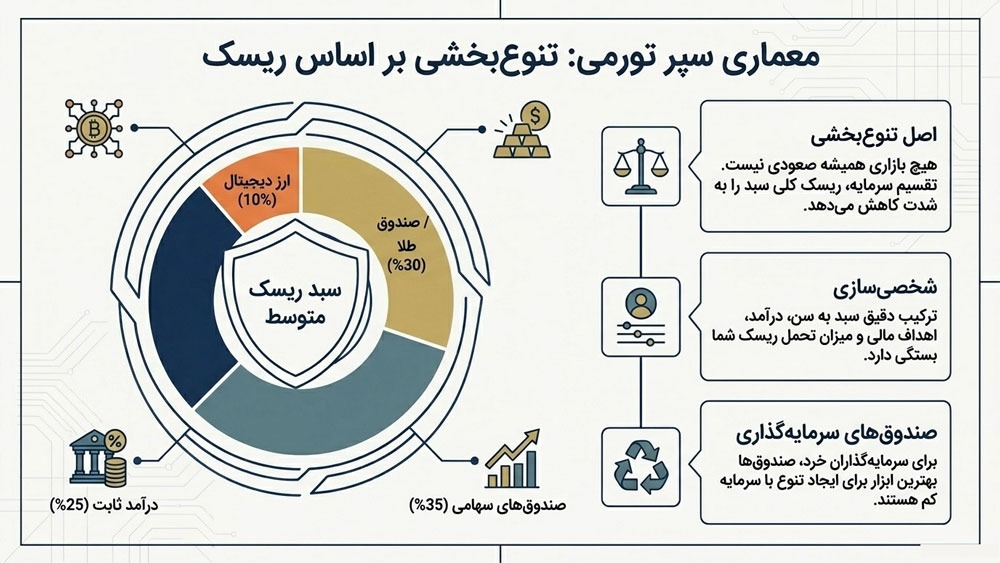

چگونه یک سبد سرمایهگذاری ضد تورمی تشکیل دهیم؟

تنوعبخشی یکی از مهمترین اصول سرمایهگذاری است. هیچ بازاری همیشه بهترین عملکرد را ندارد و هر دارایی ممکن است در مقطعی وارد دوره رکود شود. به همین دلیل، کارشناسان معمولاً توصیه میکنند سرمایه میان چند دارایی مختلف تقسیم شود تا ریسک کلی سبد کاهش پیدا کند.

بهطورمثال، فردی با ریسکپذیری متوسط میتواند بخشی از سرمایه خود را به طلا، بخشی را به صندوقهای سهامی و درآمد ثابت و بخشی را به ارزهای دیجیتال اختصاص دهد. به این ترتیب، اگر یکی از بازارها برای مدتی عملکرد ضعیفی داشته باشد، سایر بخشهای سبد میتوانند بخشی از این ضعف را جبران کنند.

البته ترکیب مناسب سبد برای همه افراد یکسان نیست و باید بر اساس عواملی مانند سن، میزان درآمد، اهداف مالی، افق زمانی سرمایهگذاری و سطح ریسکپذیری هر فرد تعیین شود.

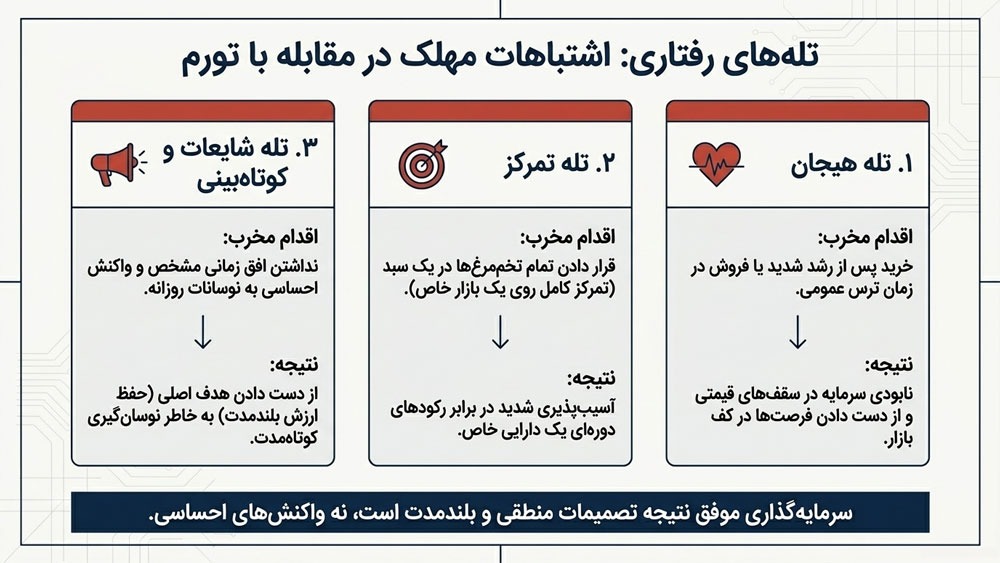

اشتباهات رایج هنگام سرمایهگذاری برای مقابله با تورم

بزرگترین مانع در مسیر موفقیت مالی، غلبه احساسات بر منطق است. بسیاری از سرمایهگذاران ناخودآگاه در دام تصمیمهای هیجانی میافتند؛ رفتارهایی نظیر خرید دارایی در قلههای قیمتی یا فروش سراسیمه در زمان تلاطم بازار معمولاً منجر به زیانهای جبرانناپذیر میشود.

علاوه بر این، تمرکز بیش از حد بر یک بازار خاص، ریسک سبد دارایی را به شدت افزایش میدهد، چرا که هیچ بازاری بهطور ابدی و یکنواخت پیشرو نیست. خطاهای دیگری نظیر نداشتن افق زمانی مشخص، دنبالهروی از شایعات بازار و بیتوجهی به نقدشوندگی داراییها، همگی میتوانند یک سرمایهگذاری را به شکست بکشانند.

جمعبندی

تورم یکی از مهمترین تهدیدها برای قدرت خرید خانوادههای ایرانی است. در چنین شرایطی، نگهداری پول نقد در بلندمدت معمولاً نمیتواند ارزش سرمایه را حفظ کند. به همین دلیل بسیاری از افراد به سراغ داراییهایی مانند طلا، نقره، ارزهای خارجی، سهام، مسکن، صندوقهای سرمایهگذاری و ارزهای دیجیتال میروند. هر یک از این گزینهها مزایا و معایب خاص خود را دارند و انتخاب بهترین گزینه به شرایط فردی، میزان سرمایه و سطح ریسکپذیری بستگی دارد. آنچه بیش از انتخاب یک دارایی اهمیت دارد، داشتن دید بلندمدت و تشکیل یک سبد متنوع سرمایهگذاری است.

در نهایت، هدف اصلی از سرمایهگذاری ضد تورمی نباید صرفاً افزایش عدد سرمایه باشد؛ بلکه باید حفظ و افزایش قدرت خرید در طول زمان باشد.

سوالات متداول

- بهترین دارایی ضد تورمی در ایران چیست؟

هیچ دارایی مطلقی وجود ندارد. طلا، سهام، مسکن و بیتکوین مهمترین گزینهها هستند؛ اما انتخاب برتر، ترکیبی از این موارد است که با ریسکپذیری و چشمانداز زمانی شما همخوانی داشته باشد.

- برای مقابله با تورم طلا بهتر است یا دلار؟

هر دو از قدرت خرید در برابر کاهش ارزش ریال محافظت میکنند، اما طلا برتری تاریخی دارد؛ چراکه علاوه بر نوسانهای نرخ ارز، از رشد قیمت جهانی نیز بهرهمند میشود. در حالی که دلار صرفاً با نرخ تورم داخلی تعدیل میشود.

- با سرمایههای خرد چطور میتوان سبد ضد تورمی ساخت؟

با استفاده از ابزارهایی نظیر صندوقهای طلا، صندوقهای سهامی و خرید تدریجی داراییهای دیجیتال (مانند بیتکوین یا استیبلکوینها)، میتوان حتی با مبالغ اندک، تنوعبخشی اصولی و نقدشوندگی بالا را تجربه کرد.

- چرا نباید تمام سرمایه را روی یک دارایی متمرکز کرد؟

تکدارایی بودن، ریسک رکود یا ترکیدن حباب آن بازار خاص را به کل دارایی شما تحمیل میکند. تنوعبخشی، سپر دفاعی شما در برابر نوسانهای غیرقابل پیشبینی است.

- آیا بیتکوین دارایی ضد تورمی است؟

بله، به دلیل عرضه محدود، بسیاری آن را «طلای دیجیتال» میدانند؛ اما باید در نظر داشت که نوسان قیمتی بیتکوین بسیار فراتر از طلا است و به مدیریت ریسک بیشتری نیاز دارد.

- چه زمانی باید سبد سرمایهگذاری را بازبینی کرد؟

بازبینی هر ۶ ماه یکبار برای تنظیم مجدد وزن داراییها کافی است. تنها در صورت بروز شوکهای اقتصادی یا سیاسی بزرگ، باید در بازههای کوتاهتر استراتژی خود را بازنگری کنید.