درک نرخ بهره یکی از مهمترین قدمها برای فهمیدن سازوکار اقتصاد است؛ مفهومی که روی وامها، پسانداز، قیمت کالاها، بازار سهام و حتی زندگی روزمره ما تأثیر میگذارد. بسیاری از تصمیمات بانک مرکزی، نوسانات بازارها و تغییرات تورم به همین نرخ گره خورده است. هنگام تحلیل و صحبت درباره نرخ بهره، به اصطلاحاتی برخورد میکنیم که مدام تکرار میشوند و درک آنها یک بار برای همیشه میتواند تحلیلهای به ظاهر پیچیده نرخ بهره را آسان کند. در این مقاله، تمام مفاهیم اصلی مرتبط با نرخ بهره را به زبان ساده و قابلدرک توضیح میدهیم تا بتوانید مثل یک تحلیلگر اقتصادی بفهمید چرا نرخها بالا یا پایین میروند و این تغییرات چه معنایی برای شما دارند.

نرخ بهره چیست؟

نرخ بهره، در سادهترین شکل، هزینهای است که برای قرض گرفتن پول پرداخت میکنیم یا در ازای سپردهگذاری پول دریافت میکنیم. وقتی بانکها وام میدهند، بخشی از مبلغ وام را به عنوان سود دریافت میکنند که همین نرخ بهره است. از نگاه اقتصاد کلان، نرخ بهره ابزار اصلی بانکهای مرکزی برای کنترل اقتصاد است: اگر نرخ بهره بالا باشد، قرض گرفتن پول گران میشود و مصرف و سرمایهگذاری کاهش مییابد؛ اگر پایین باشد، وام گرفتن ارزان میشود و اقتصاد تحریک میشود. در ادامه مهمترین انواع نرخ بهره را توضیح میدهیم.

بیشتر بخوانید: نرخ بهره آمریکا چیست؟

انواع نرخ بهره

نرخ بهره ساده، پایهایترین نوع محاسبه بهره است و فقط بر اساس اصل پول محاسبه میشود؛ بدون توجه به تورم، زمان یا دورههای پرداخت. این نرخ بیشتر در تبلیغات دیده میشود و تنها یک تصویر اولیه از هزینه وام ارائه میدهد، زیرا اغلب وامها ساختارهای پیچیدهتری دارند.

در مقابل، نرخ بهره مرکب زمانی است که بهره روی بهرههای قبلی هم محاسبه میشود؛ یعنی «بهره روی بهره». هرچه تعداد دفعات مرکب بیشتر باشد، مثل ماهانه یا روزانه، هزینه واقعی وام هم بیشتر میشود. به همین دلیل تقریباً همه وامهای واقعی با بهره مرکب محاسبه میشوند.

برای اینکه بفهمیم در عمل چقدر بهره پرداخت میکنیم، از نرخ بهره مؤثر استفاده میشود. این نرخ با در نظر گرفتن تعداد دورههای مرکب، هزینه واقعی وام را نشان میدهد و معمولاً از نرخ ساده بالاتر است.

نرخ بهره واقعی نیز نرخ بهرهای است که اثر تورم از آن حذف شده است و نشان میدهد سود واقعی وامدهنده چقدر بوده است. این مفهوم در وامهای بلندمدت اهمیت زیادی دارد زیرا تورم ارزش پول آینده را کاهش میدهد.

در نهایت، نرخ بهره فدرال که توسط فدرال رزرو تعیین میشود، نرخ بهره پایه اقتصاد آمریکا است و بر تمام نرخهای دیگر اثر میگذارد. با افزایش آن، استقراض گران میشود و تورم کاهش مییابد؛ با کاهش آن، هزینه وامگیری پایین میآید و اقتصاد تحریک میشود. شناخت این نرخها کنار هم تصویر کاملی از سازوکار نرخ بهره به ما میدهد.

فدرال رزرو

فدرال رزرو بانک مرکزی ایالات متحده است و مسئول ایجاد نظام مالی و پولی ایمن، منعطف و باثبات در آمریکا است. ساختار آن ترکیبی از بخش عمومی و خصوصی است:

- هیئتمدیره دولتی با ۷ عضو که توسط رئیسجمهور انتخاب و به تأیید سنا میرسند.

- ۱۲ بانک منطقهای فدرال رزرو که مانند شرکتهای خصوصی سازماندهی شدهاند.

فدرال رزرو وظایف مهمی دارد: نظارت بر بانکها، حفظ ثبات مالی، ارائه خدمات بانکی به بانکها و دولت، و اجرای سیاست پولی. مأموریت اصلی آن شامل حفظ ثبات قیمتها و حداکثر اشتغال پایدار است.

کلیدیترین ابزار فدرال رزرو برای رسیدن به این اهداف، تصمیمگیری درباره نرخ بهره فدرال است که توسط کمیته بازار آزاد فدرال (FOMC) انجام میشود. این کمیته با خرید و فروش اوراق دولتی، میزان ذخایر بانکی و شرایط اعتباری را تغییر میدهد و بهطور مستقیم نرخ بهره پایه را تعیین میکند.

با تغییر نرخ بهره، فدرال رزرو رابطه بین پول، تورم و رشد اقتصادی را تنظیم میکند:

- در دوران تورم بالا، نرخ بهره افزایش مییابد تا وامگیری گرانتر شود و فشار تورمی کاهش یابد.

- در دوران رکود، نرخ بهره کاهش مییابد تا وامگیری آسانتر شود و مصرف و سرمایهگذاری تحریک شود.

به این ترتیب، فدرال رزرو نه تنها بازارهای داخلی بلکه روندهای مالی جهانی را نیز تحت تأثیر قرار میدهد.

بیشتر بخوانید: فدرال رزرو چیست و چه نقشی در اقتصاد آمریکا و جهان دارد؟

کمیته بازار آزاد فدرال (FOMC)

کمیته بازار آزاد فدرال یا FOMC مهمترین بخش سیاستگذاری پولی در فدرال رزرو است و مستقیماً درباره جهت نرخ بهره در آمریکا تصمیمگیری میکند. این کمیته با هدف دستیابی به سه مأموریت اصلی فدرال رزرو، حداکثر اشتغال، کنترل تورم و ثبات نرخهای بهره بلندمدت، عمل میکند.

ابزار اصلی FOMC برای اجرای سیاستهایش «عملیات بازار آزاد» است؛ یعنی خرید و فروش اوراق خزانهداری. وقتی اوراق خریداری میشود، نقدینگی افزایش یافته و نرخ بهره پایه کاهش پیدا میکند. در مقابل، فروش اوراق نقدینگی را کم کرده و نرخ بهره را بالا میبرد. همین نرخ پایه، مبنای قیمت وامها در کل اقتصاد آمریکاست و اثر بزرگی بر بازارهای جهانی دارد.

FOMC معمولاً ۸ بار در سال جلسه برگزار میکند. در این جلسات دادههای اقتصادی بررسی، درباره نرخ بهره تصمیمگیری و در چهار جلسه نیز پیشبینیهای اقتصادی (SEP) منتشر میشود. پس از پایان جلسه، رئیس فدرال رزرو کنفرانس خبری برگزار میکند و صورتجلسه کامل هم سه هفته بعد منتشر میشود. بهخاطر تأثیر بالای این تصمیمات، روزهای جلسات FOMC معمولاً برای بازارهای مالی بسیار پرنوسان هستند.

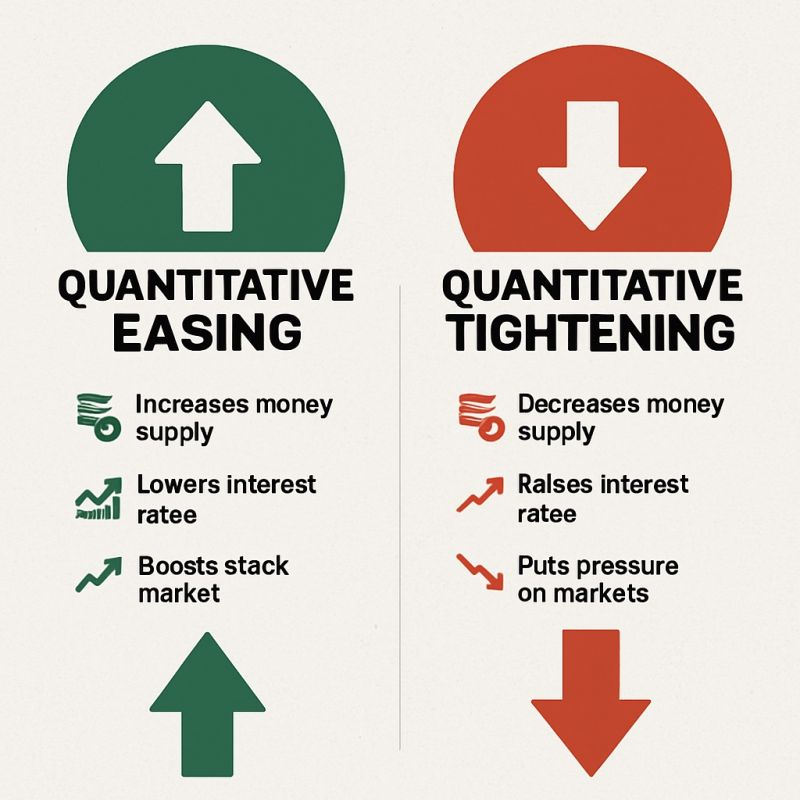

تسهیل کمی یا QE

تسهیل کمی یا QE یک سیاست پولی غیرمتعارف است که وقتی نرخهای بهره آنقدر پایین شده که دیگر امکان کاهش بیشتر وجود ندارد، بهعنوان ابزار نجات اقتصاد استفاده میشود. در این شرایط، بانک مرکزی برای افزایش نقدینگی و جلوگیری از رکود، وارد بازار میشود و بهصورت گسترده اوراق دولتی و گاهی اوراق شرکتی خریداری میکند.

این سیاست سه اثر اصلی دارد:

۱. کاهش نرخ بهره بلندمدت؛ زیرا خرید سنگین اوراق، قیمت آنها را بالا برده و بازدهی (Yield) را پایین میآورد.

۲. تزریق مستقیم پول جدید به سیستم مالی، که وامگیری را ارزانتر کرده و به کسبوکارها و مصرفکنندگان قدرت هزینهکرد بیشتری میدهد.

۳. افزایش تقاضا و جلوگیری از رکود؛ زیرا جریان نقدینگی دوباره به اقتصاد برمیگردد و قیمتها از سقوط نجات پیدا میکنند.

حامیان QE معتقدند این سیاست در بحرانها اقتصاد را نجات میدهد و جلوی رکودهای عمیق را میگیرد. اما منتقدان میگویند QE باعث رشد شدید قیمت داراییها مثل مسکن، افزایش نابرابری و کمک به تورمهای بالای سالهای ۲۰۲۱ و ۲۰۲۲ شده است.

سختگیری کمی یا QT

سیاست سختگیری کمی یا QT دقیقاً برعکس QE است. در QE بانک مرکزی پول به اقتصاد تزریق میکند، اما در QT پول از اقتصاد خارج میشود و ترازنامه بانک مرکزی کوچک میشود.

QT معمولاً به دو روش انجام میشود:

- فروش مستقیم اوراق (Active QT): بانک مرکزی اوراق خزانه یا شرکتی خود را میفروشد، نقدینگی کاهش مییابد، قیمت اوراق پایین میآید و بازدهی (Yield) افزایش مییابد؛ در نتیجه نرخهای بهره بازار بالا میرود.

- عدم جایگزینی اوراق سررسیدشده (Passive QT): بانک مرکزی اجازه میدهد اوراق سررسید شوند اما اوراق جدید نمیخرد. این روش تدریجی، نقدینگی را کاهش داده و نرخ بهره بلندمدت را افزایش میدهد.

QT باعث افزایش نرخ بهره بلندمدت، سختتر شدن شرایط اعتباری و بالا رفتن هزینه وام مسکن و وام کسبوکارها میشود. همچنین اثر همافزایی با افزایش نرخ بهره پایه دارد و در دوران تورم بالا، وامها گرانتر میشوند.

مزیت QT کنترل تورم و نقدینگی است، اما ریسکهایی مثل افزایش شدید نرخ بهره، فشار بر بازار مسکن و احتمال رکود دارد. فدرال رزرو در ۱۰ آذر ۲۰۲۵ رسماً سیاست QT خود را پایان داد.

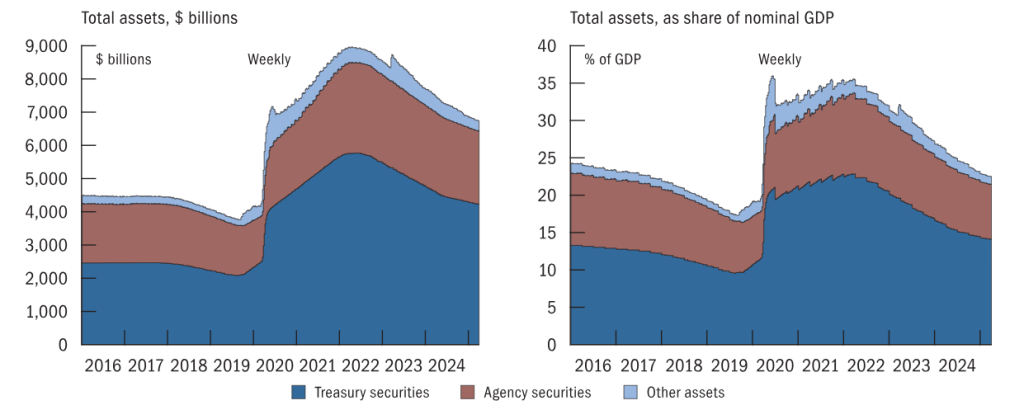

ترازنامه بانک مرکزی

ترازنامه بانک مرکزی در واقع یک جدول بزرگ است که نشان میدهد بانک مرکزی چه داراییهایی دارد (مثل اوراق قرضهای که خریده) و چه بدهیهایی ایجاد کرده (مثل پولی که در اقتصاد منتشر کرده است). وقتی بانک مرکزی اوراق میخرد و پول وارد اقتصاد میکند، داراییهایش بیشتر و ترازنامهاش بزرگتر میشود. برعکس، وقتی اوراق را میفروشد یا اجازه میدهد سررسید شوند، داراییهایش کاهش مییابد و ترازنامه کوچکتر میشود.

این مفهوم مستقیماً به نرخ بهره ربط دارد، چون اندازه ترازنامه تعیین میکند چه مقدار پول در سیستم مالی در جریان است. هنگامی که ترازنامه بزرگ میشود (در دورههای QE)، نقدینگی افزایش پیدا میکند و نرخهای بهره بلندمدت معمولاً پایین میآیند؛ چون بانک مرکزی با خرید اوراق، قیمت آنها را بالا و بازدهیشان را پایین میآورد. اما وقتی ترازنامه کوچک میشود (در دورههای QT)، نقدینگی کم میشود، قیمت اوراق کاهش مییابد و بازدهی یا همان نرخهای بهره بلندمدت افزایش پیدا میکند.

به همین دلیل، اندازه ترازنامه یکی از مهمترین ابزارهای غیرمستقیم بانک مرکزی برای اثرگذاری بر شرایط مالی و نرخ بهره است. حتی اگر بانک مرکزی نرخ بهره پایه را تغییر ندهد، فقط با بزرگ یا کوچک کردن ترازنامهاش میتواند فضای اعتباری، هزینه وامگیری، بازار مسکن و حتی ارزش سهام را تحت تأثیر قرار دهد. این، همان چیزی است که در سالهای اخیر باعث شده تحلیلگران بازار همیشه تغییرات ترازنامه بانک مرکزی را با دقت دنبال کنند.

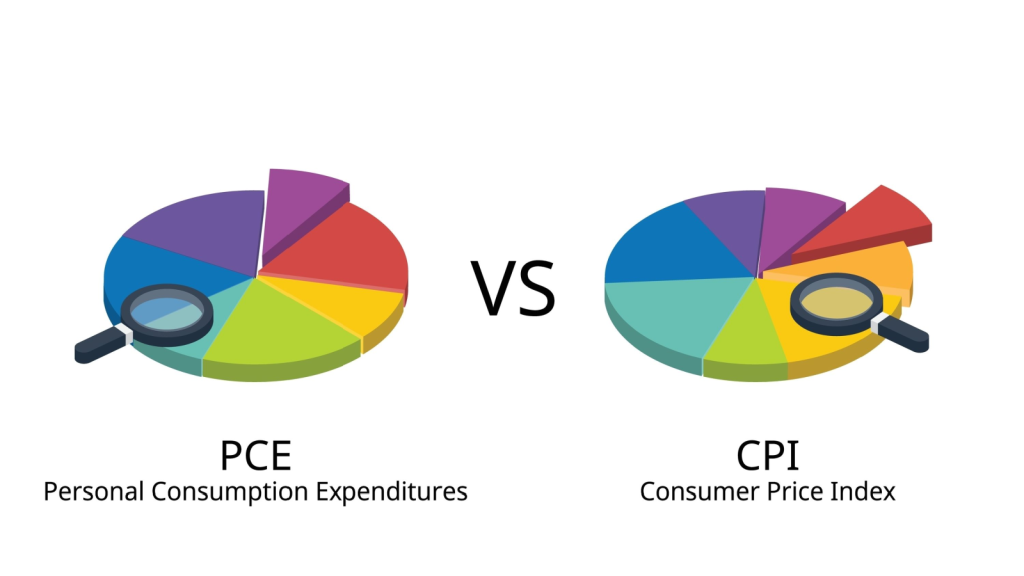

شاخصهای تورم (CPI، Core CPI، PCE، PPI)

تورم مهمترین شاخص برای بانکهای مرکزی است، زیرا نشان میدهد قدرت خرید پول چقدر کاهش پیدا کرده است. شاخصهای تورم ابزارهایی هستند که تغییرات سطح عمومی قیمتها در اقتصاد را اندازهگیری میکنند و به تحلیلگران، سیاستگذاران و سرمایهگذاران کمک میکنند تا روند تورم را بسنجند. مهمترین شاخصهای تورم شامل موارد زیر است:

۱. شاخص قیمت مصرفکننده (CPI)

شاخص قیمت مصرفکننده یا CPI تغییرات متوسط قیمت یک سبد مشخص از کالاها و خدماتی را که خانوارها معمولاً مصرف میکنند اندازهگیری میکند. این شاخص نشان میدهد که هزینه زندگی مردم در طول زمان چقدر تغییر کرده است و یکی از رایجترین ابزارهای سنجش تورم در اقتصاد است. CPI شامل کالاهایی مثل غذا، پوشاک، مسکن، حملونقل و خدمات روزمره است و بهصورت ماهانه یا سالانه منتشر میشود. از CPI برای تعدیل حقوق و دستمزد، بررسی قدرت خرید پول و سیاستگذاری اقتصادی استفاده میشود.

۲. شاخص Core CPI

Core CPI همان CPI است اما بدون در نظر گرفتن کالاهای پرنوسان مانند غذا و انرژی محاسبه میشود. دلیل این کار حذف نوسانات کوتاهمدت است تا روند واقعی تورم پایدار در اقتصاد بهتر دیده شود. بانکهای مرکزی و سیاستگذاران معمولاً به Core CPI نگاه میکنند تا تصمیمات بلندمدت پولی مثل تغییر نرخ بهره را اتخاذ کنند، زیرا این شاخص تصویر دقیقتری از فشارهای تورمی مداوم ارائه میدهد.

۳. شاخص هزینه مصرفکننده شخصی (PCE)

شاخص PCE مشابه CPI است اما سبد کالاها و خدمات آن بر اساس هزینه واقعی مصرفکنندگان و تغییرات الگوی مصرف آنها تنظیم میشود. به عبارت دیگر، اگر مردم به جای کالایی دیگر مصرف کنند، وزن آن در شاخص تغییر میکند، بنابراین انعطافپذیری بیشتری نسبت به CPI دارد. PCE همچنین توسط فدرال رزرو به عنوان شاخص اصلی تورم مورد توجه قرار میگیرد، زیرا نشان میدهد که هزینه واقعی خانوارها چگونه تغییر میکند و بهتر میتواند روند تورم آینده را پیشبینی کند.

۴. شاخص قیمت تولیدکننده (PPI)

شاخص PPI تغییرات قیمت کالاها و خدمات در سطح تولیدکننده را اندازه میگیرد، یعنی قبل از اینکه کالا به دست مصرفکننده برسد. این شاخص به تحلیلگران کمک میکند تا فشارهای تورمی اولیه در زنجیره تولید را شناسایی کنند و پیشبینی کنند که این افزایش قیمتها ممکن است به مصرفکننده منتقل شود. PPI برای شرکتها و سرمایهگذاران هم اهمیت دارد، زیرا نشان میدهد که هزینه تولید در حال افزایش است یا کاهش، و میتواند نشانهای از تورم آینده CPI باشد.

شاخصهای بازار کار (NFP و نرخ بیکاری)

گزارش NFP یا «Non-Farm Payrolls» همان شاخص اشتغال غیرکشاورزی آمریکا است. NFP یکی از مهمترین شاخصهای اقتصاد آمریکا است که نشان میدهد در یک ماه چند شغل جدید در بخشهای غیرکشاورزی ایجاد شده است. این گزارش شامل بخشهایی مثل صنعت، خدمات، ساختوساز، آموزش، سلامت و بخش خصوصی میشود و تصویری بسیار دقیق از وضعیت واقعی استخدام در کشور ارائه میدهد.

هر ماه انتشار NFP تاثیر بزرگی بر بازارهای مالی، نرخ بهره، دلار آمریکا و حتی بازار کریپتو دارد، زیرا این شاخص مستقیماً نشان میدهد اقتصاد در حال رشد است یا کند شده. اگر عدد NFP بسیار بالا باشد، یعنی کسبوکارها در حال استخدام گسترده هستند و اقتصاد در وضعیت رونق قرار دارد. اما اگر عدد کمتر از انتظار باشد یا منفی شود، نشاندهنده ضعف اقتصادی، کاهش فعالیت کاری و احتمال بروز رکود است.

از سوی دیگر، نرخ بیکاری (Unemployment Rate) درصدی از افراد را نشان میدهد که توانایی کار کردن دارند و جویای کار هم هستند، اما نتوانستهاند شغل پیدا کنند. این شاخص مکمل NFP است و به بانک مرکزی کمک میکند متوجه شود که آیا نیروی کار بهخوبی جذب بازار میشود یا خیر. نرخ بیکاری نهتنها تعداد بیکارها را نشان میدهد، بلکه فشارهای اجتماعی و روانی موجود در بازار کار را نیز منعکس میکند.

کاهش نرخ بیکاری معمولاً نشانهای از رونق و افزایش تقاضا برای نیروی کار است؛ اما اگر این کاهش همراه با افزایش تورم باشد، بانک مرکزی نگران داغ شدن بیش از حد اقتصاد خواهد شد. در مقابل، افزایش نرخ بیکاری یکی از نشانههای اولیه رکود اقتصادی است و بهطور معمول باعث میشود بانک مرکزی نرخ بهره را پایین بیاورد تا بنگاهها ارزانتر وام بگیرند، سرمایهگذاری کنند و دوباره استخدام را افزایش دهند.

بازار کار قوی، یعنی NFP بالا و نرخ بیکاری پایین، به این معنی است که افراد بیشتری درآمد دارند، مصرف افزایش مییابد و فشار تورمی ممکن است بیشتر شود. در چنین شرایطی، فدرال رزرو معمولاً نرخ بهره را افزایش میدهد تا سرعت اقتصاد را کنترل و تورم را مهار کند. از طرف دیگر، زمانی که گزارشهای NFP ضعیف منتشر میشود یا نرخ بیکاری افزایش مییابد، نشانهای از ضعف تقاضا و خطر رکود است. در چنین محیطی، بانک مرکزی معمولاً نرخ بهره را کاهش میدهد تا هزینه وامگیری کمتر شود، فعالیت اقتصادی تحریک شود و اشتغال بهبود یابد. به همین دلیل دادههای بازار کار یکی از مهمترین ورودیها در تصمیمگیری سیاستهای پولی محسوب میشوند.

رشد اقتصادی و تولید ناخالص داخلی

رشد اقتصادی یکی از شاخصهای اصلی تصمیمگیری درباره سیاست پولی است و با تولید ناخالص داخلی (GDP) اندازهگیری میشود. GDP نشان میدهد کل ارزش کالاها و خدمات تولیدشده در یک کشور در یک دوره زمانی مشخص چقدر است. رشد سریع اقتصادی میتواند نشانه افزایش تقاضا و احتمال تورم باشد، بنابراین بانک مرکزی ممکن است نرخ بهره را بالا ببرد تا از فشارهای تورمی جلوگیری کند. از سوی دیگر، اگر GDP کند یا منفی باشد، کاهش نرخ بهره میتواند به تحریک اقتصاد و افزایش سرمایهگذاری و مصرف کمک کند.

دادههای هزینه مصرفکننده و اعتماد مصرفکننده

هزینه مصرفکننده و اعتماد مصرفکننده نشاندهنده رفتار واقعی خانوارها در اقتصاد هستند. دادههای هزینه مصرفکننده نشان میدهند مردم چقدر پول خرج میکنند و این مستقیماً روی تقاضا و رشد اقتصادی اثر میگذارد. شاخص اعتماد مصرفکننده میزان نگرش مثبت یا منفی مردم نسبت به وضعیت اقتصادی، قدرت خرید آنها و آینده مالیشان را اندازهگیری میکند.

اگر اعتماد مصرفکننده بالا باشد و هزینهها افزایش پیدا کند، احتمال فشار تورمی بیشتر میشود و بانک مرکزی ممکن است نرخ بهره را افزایش دهد. برعکس، کاهش اعتماد و افت هزینهها میتواند دلیل کاهش نرخ بهره برای تحریک تقاضا باشد.

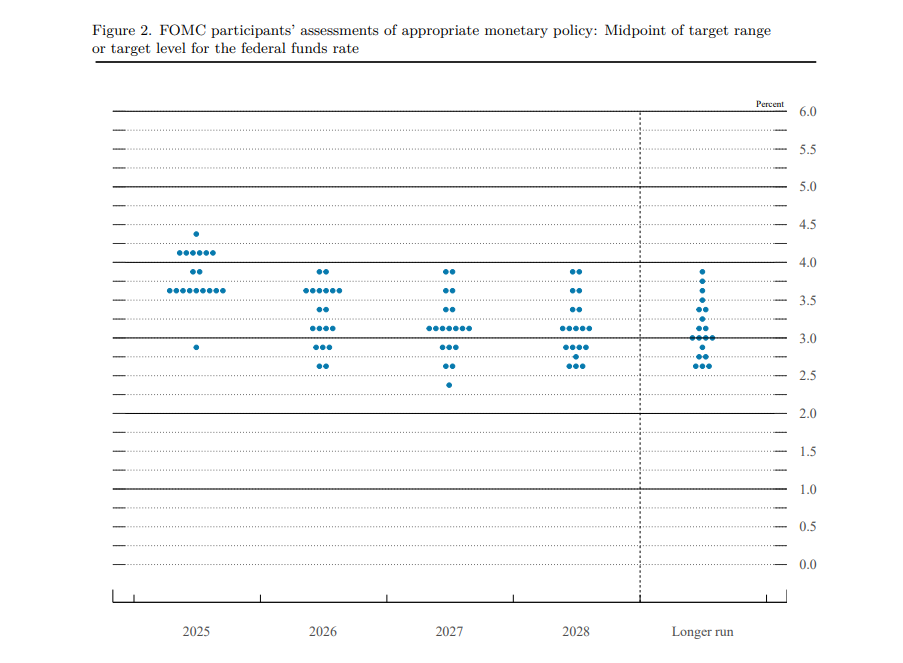

نمودار دات پلات

دات پلات (Dot Plot) یک نمودار بصری است که نشان میدهد اعضای کمیته سیاستگذاری فدرال رزرو (FOMC) چه انتظاراتی درباره مسیر آینده نرخ بهره دارند. این نمودار هر سه ماه یک بار منتشر میشود و هدف آن شفافسازی دیدگاههای سیاستگذاران درباره نرخ بهره برای عموم و بازارهای مالی است. هر نقطه روی نمودار، پیشبینی یک عضو کمیته را درباره سطح نرخ بهره در پایان سال مشخص نشان میدهد. بنابراین، با نگاه کردن به چگونگی تجمع یا پراکندگی نقاط، میتوان فهمید که اکثریت اعضا نرخ بهره را در آینده افزایش، کاهش یا ثابت پیشبینی میکنند. علاوه بر سالهای آینده، یک ستون «بلندمدت» نیز وجود دارد که نرخ بهره خنثی یا «Neutral Rate» را نشان میدهد؛ نرخی که اقتصاد را نه گرم میکند و نه سرد.

اهمیت نمودار دات پلات در سیاست پولی و اقتصاد بسیار زیاد است. نرخ بهره تعیینکننده نرخ وامها برای مصرفکنندگان، کسبوکارها و سرمایهگذاران است؛ از وام مسکن گرفته تا وامهای شرکتی و نرخ بهره کوتاهمدت در بازار بین بانکی. وقتی دات پلات نشان میدهد که سیاستگذاران انتظار دارند نرخها افزایش یابد، معمولاً سرمایهگذاران و بانکها این موضوع را برجسته میکنند و نرخهای بهره کوتاهمدت و بلندمدت در بازار شروع به بالا رفتن میکنند. برعکس، اگر نمودار پیشبینی کاهش نرخ را نشان دهد، انتظار کاهش هزینه استقراض و تحریک اقتصاد ایجاد میشود.

نحوه تفسیر دات پلات هم ساده است: محور عمودی نمودار سطح نرخ بهره و محور افقی سالهای آینده را نشان میدهد. هر نقطه نشاندهنده پیشبینی یک عضو FOMC برای پایان سال است. با نگاه به روند کلی نقاط میتوان جهتگیری سیاست پولی را حدس زد و با بررسی تجمع نقاط، میتوان فهمید که میان اعضا چه میزان توافق وجود دارد.

تغییرات دات پلات از یک سهماهه به سهماهه دیگر نیز بسیار مهم است، زیرا نشان میدهد سیاستگذاران چگونه با دادههای اقتصادی جدید، مانند تورم (PCE و Core PCE)، نرخ بیکاری، رشد GDP و هزینه مصرفکننده، نرخ بهره مورد نیاز برای رسیدن به اهداف خود را تعدیل میکنند.

به طور خلاصه، دات پلات فدرال رزرو یک ابزار شفافسازی انتظارات سیاستگذاران درباره نرخ بهره است که بازارها و سرمایهگذاران آن را با دقت دنبال میکنند. این نمودار به آنها کمک میکند تا تغییرات آینده نرخ بهره را پیشبینی کنند، واکنش مناسب نشان دهند و ریسکهای اقتصادی و سرمایهگذاری خود را مدیریت کنند. به همین دلیل، دات پلات نقش بسیار مهمی در تصمیمات اقتصادی، نرخهای وام و سرمایهگذاری و رفتار بازارهای مالی دارد.

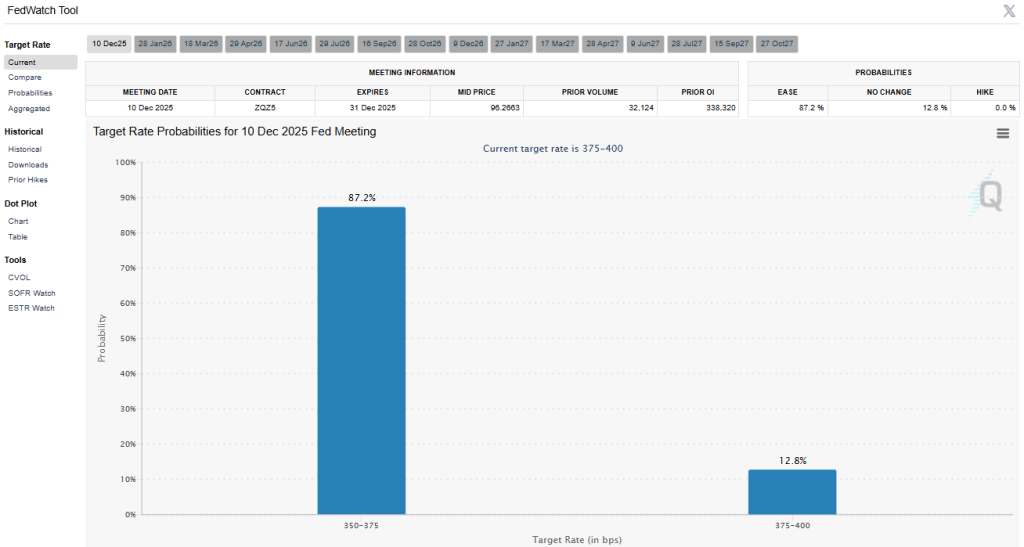

ابزار FedWatch Tool

ابزار CME FedWatch Tool یک ابزار پیشبینی است که احتمال تغییرات نرخ بهره توسط فدرال رزرو را نشان میدهد. این ابزار بر اساس قراردادهای فیوچرز نرخ بهره فدرال (Fed Funds Futures) عمل میکند و نشان میدهد سرمایهگذاران انتظار دارند فدرال رزرو چه تصمیمی بگیرد. این اطلاعات برای سرمایهگذاران، تحلیلگران و اقتصاددانان بسیار مفید است تا استراتژیهای خود را بر اساس حرکت احتمالی فدرال رزرو تنظیم کنند.

قراردادهای فیوچرز کمک میکنند سرمایهگذاران روی حرکتهای فدرال رزرو شرطبندی کنند یا ریسک نرخ بهره را مدیریت کنند. قیمتهای این قراردادها نشاندهنده انتظارات جمعی بازار از تصمیمات فدرال رزرو است و ابزار FedWatch این را به احتمال تغییر نرخ تبدیل میکند. احتمالات هر روز بهروزرسانی میشوند و بر اساس احساسات فعلی بازار تغییر میکنند. البته این ابزار به تنهایی کافی نیست و بهتر است همراه با سایر شاخصهای اقتصادی برای تحلیل کامل استفاده شود.

نحوه کار ابزار فدواچ اینگونه است که قراردادهای فیوچرز نرخ بهره در بازار CME معامله میشوند و نشان میدهند سرمایهگذاران انتظار دارند نرخ بهره در آینده بالا برود یا پایین:

- اگر بازار انتظار افزایش نرخ را داشته باشد، قیمت قرارداد پایین میآید.

- اگر بازار انتظار کاهش نرخ داشته باشد، قیمت قرارداد بالا میرود.

سپس ابزار FedWatch این قیمتها را به احتمال تغییر نرخ تبدیل میکند. مثلاً احتمال اینکه فدرال رزرو نرخ را افزایش، کاهش یا ثابت نگه دارد را نشان میدهد. این ابزار میتواند تغییرات ۲۵ یا ۵۰ واحد پایه (یعنی ۰.۲۵ درصد یا ۰.۵ درصد) را پیشبینی کند و آنها را با دورههای قبلی مقایسه کند.

ابزار فدواچ یک نمودار دات پلات دارد که نشان میدهد هر عضو FOMC نرخ بهرهای را پیشبینی میکند. هر نقطه نمایانگر نظر یک عضو FOMC است و نقاط قرمز مربوط به نرخهای پیشبینی شده توسط قراردادهای فیوچرز پایان سال است.

همانطور که میدانید FOMC تصمیمگیرنده اصلی نرخ بهره در آمریکا است. پیشبینیهای بازار درباره تصمیمات FOMC مستقیماً قیمت قراردادهای فیوچرز را تغییر میدهد و این قیمتها به ابزار FedWatch وارد میشوند. هرچه بازار نسبت به تصمیم FOMC مطمئنتر باشد، ابزار فدواچ احتمال آن تصمیم را بالاتر نشان میدهد.

جمعبندی

برای درک نرخ بهره لازم است بدانیم این نرخ چگونه بر وامگیری، پسانداز و کل اقتصاد اثر میگذارد. انواع مختلف نرخ بهره مانند ساده، مرکب، مؤثر و واقعی به ما کمک میکنند هزینه واقعی وام یا بازده سرمایهگذاری را بهتر محاسبه کنیم. در سطح اقتصاد کلان، نرخ بهره آمریکا که توسط فدرال رزرو تعیین میشود نقش مرکزی در کنترل تورم، هدایت رشد اقتصادی و مدیریت شرایط مالی در سطح جهانی دارد.

از سوی دیگر، سیاستهای پولی مانند QE و QT، اندازه ترازنامه بانک مرکزی، شاخصهای تورم (CPI، PCE، Core CPI، PPI) و دادههای بازار کار (NFP، نرخ بیکاری) همگی ابزارهایی هستند که مسیر نرخ بهره را شکل میدهند. شناخت این مفاهیم به ما کمک میکند بفهمیم چرا بانک مرکزی نرخها را بالا یا پایین میبرد و این تصمیمات چگونه میتوانند بازارها، کسبوکارها و زندگی روزمره ما را تحت تاثیر قرار دهند.

پرسشهای متداول

نرخ بهره قیمت پول است؛ یعنی هزینهای که برای وام گرفتن پرداخت میکنیم یا سودی که از سپردهگذاری میگیریم. نرخ بهره مهم است چون بر هزینه وامها، تورم، رشد اقتصادی، قیمت مسکن و حتی بازارهای مالی اثر میگذارد.

نرخ بهره ساده فقط روی اصل پول محاسبه میشود، اما در نرخ بهره مرکب، بهره روی بهرههای قبلی هم حساب میشود. به همین دلیل هزینه واقعی وامها معمولاً مرکب است و بیشتر از نرخ ساده به نظر میرسد.

در آمریکا نرخ بهره را کمیته بازار آزاد فدرال (FOMC) تعیین میکند. در ایران، بانک مرکزی نرخهای بهره را مشخص میکند. در همه کشورها، بانک مرکزی مسئول سیاستهای پولی و نرخ بهره است.

زیرا در این جلسات درباره افزایش، کاهش یا حفظ نرخ بهره تصمیمگیری میشود. کوچکترین تغییر در لحن یا تصمیمات FOMC میتواند بازار سهام، دلار، طلا و کریپتو را دچار نوسان شدید کند.

در QE (تسهیل کمی)، بانک مرکزی اوراق میخرد، پول وارد اقتصاد میکند و نرخهای بهره را پایین میآورد. در QT (سختگیری کمی)، بانک مرکزی ترازنامه را کوچک میکند، نقدینگی کم میشود و نرخهای بهره بالا میرود.

وقتی ترازنامه بزرگ میشود (دوره QE)، نقدینگی زیاد و نرخهای بهره بلندمدت پایین میآید. وقتی کوچک میشود (QT)، نقدینگی کم و نرخهای بلندمدت بالا میرود.

CPI سبد ثابتی از کالا و خدمات مصرفی را بررسی میکند اما PCE سبدی انعطافپذیرتر دارد و الگوی واقعی مصرف مردم را بهتر منعکس میکند. فدرال رزرو بیشتر بر PCE تکیه میکند.

NFP تعداد مشاغل جدید ایجاد شده در بخشهای غیرکشاورزی آمریکا را نشان میدهد. اگر NFP قوی باشد، یعنی اقتصاد داغ است و احتمال افزایش نرخ بهره بیشتر میشود. اگر ضعیف باشد، احتمال کاهش نرخ بهره افزایش پیدا میکند.

وقتی نرخ بهره بالا میرود، نقدینگی کاهش مییابد و سرمایهگذاران به داراییهای کمریسکتر میروند، بنابراین بازار کریپتو معمولاً دچار افت میشود. وقتی نرخ بهره پایین میآید، نقدینگی زیاد میشود و سرمایه بیشتری وارد بازارهای پرریسک مانند ارزهای دیجیتال میشود.