افزایش ناگهانی نرخ وامدهی اتریوم باعث رشد شدید درخواستهای آناستیکینگ و صف خروج اعتبارسنجها شد.

خلاصه خبر

- از تاریخ ۱۶ ژوئیه، تعداد درخواستهای برداشت (آناستیک) اتریوم (ETH) بهطور چشمگیری افزایش یافت.

- افزایش نرخها باعث شد استراتژیهای وامدهی چرخشی ETH بهطور گسترده بسته شوند.

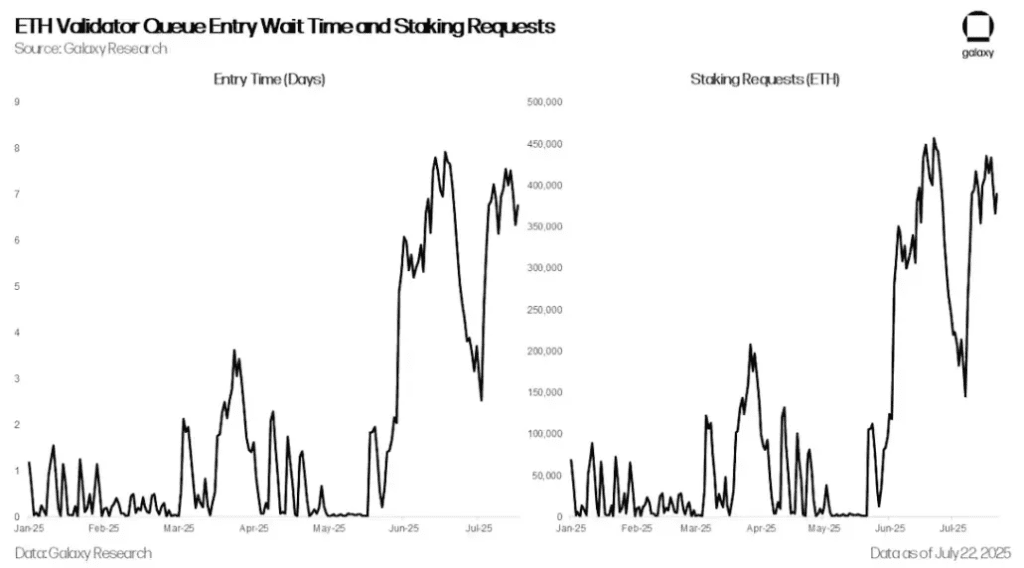

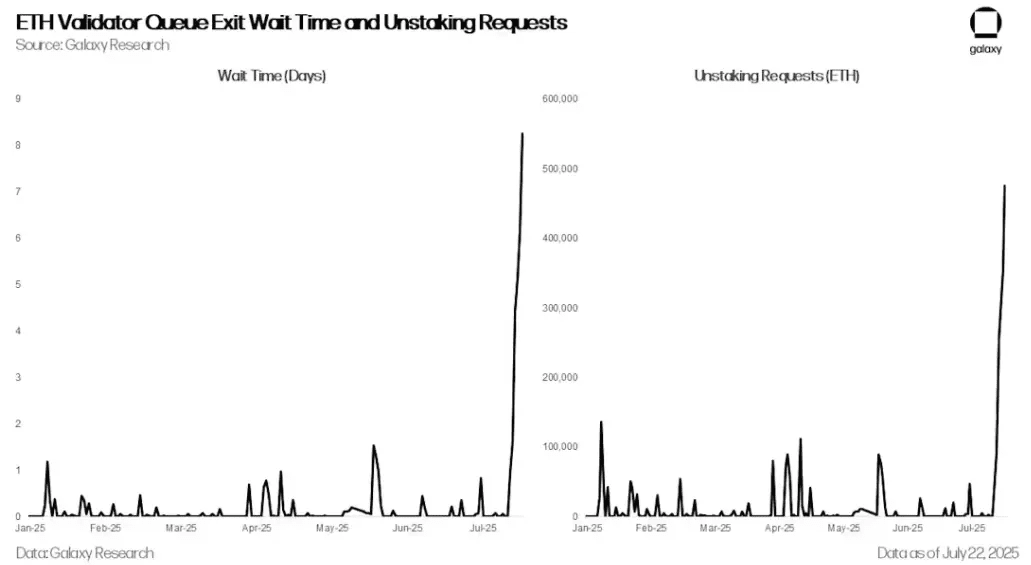

به گزارش اودیلی، صف خروج اعتبارسنجهای اتریوم از ۱,۹۲۰ به بیش از ۴۷۵,۰۰۰ نفر رسیده است. علاوه بر این زمان انتظار آنها از کمتر از یک ساعت به بیش از هشت روز افزایش پیدا کرده است.

اگرچه افزایش فعالیت آناستیکینگ بهدلیل عملکرد قیمتی قوی اخیر ETH و تغییرات بهوجودآمده در الزامات استیکینگ اعتبارسنجها پس از ارتقای اخیر Pectra تا حدی قابل پیشبینی بود، اما جهش شدید در درخواستها عمدتاً به افزایش نرخهای وامدهی ETH بازمیگردد.

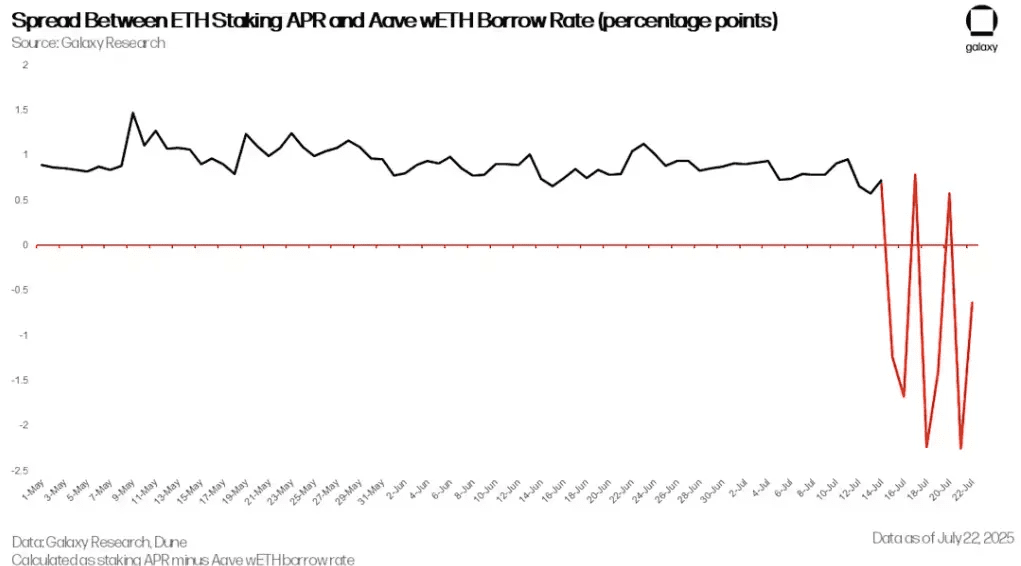

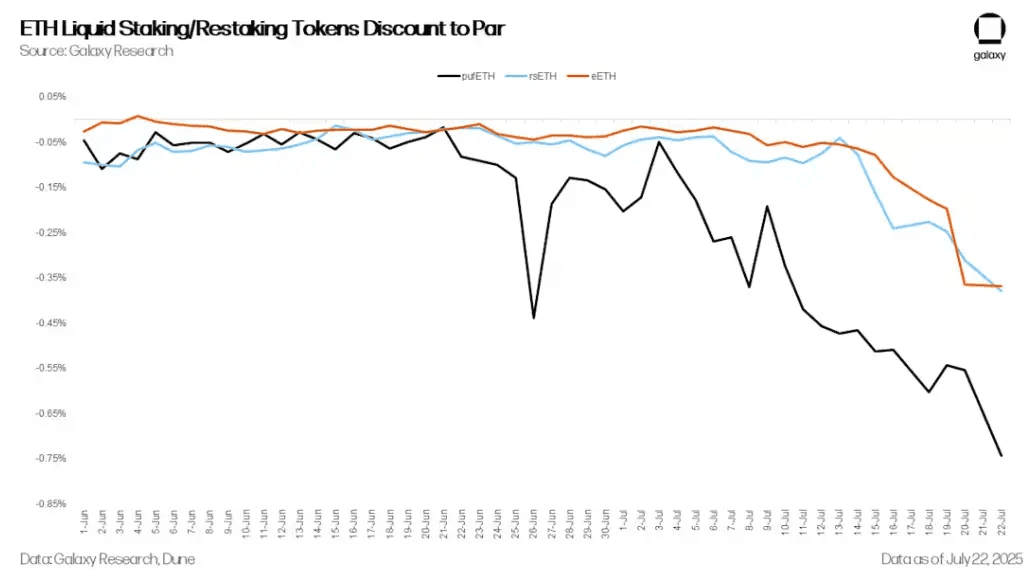

به عبارت دقیقتر علت اصلی این افزایش ناگهانی، جهش نرخهای وامدهی ETH بود که از ۱۶ جولای (۲۷ تیر) آغاز شد. این جهش باعث شکست استراتژیهای «وامدهی چرخشی» شد و فشار زیادی بر توکنهای لیکویید استیکینگ (LST) و ریاستیکینگ (LRT) وارد کرد. یک برداشت بزرگ از سوی نهنگی مرتبط با صرافی HTX که بیش از ۱۶۷٬۰۰۰ ETH را از پلتفرم Aave خارج کرد، باعث کاهش شدید عرضه ETH در بازار و در نتیجه افزایش نرخ وامدهی تا ۱۸ درصد شد.

تفاوت درصدی سود سالانه بین استیککردن ETH و وامدادن wETH در Aave

در استراتژی وامدهی چرخشی، کاربران با وثیقهگذاری توکنهای LST/LRT، اتریوم را وام میگیرند و دوباره آن را به LST تبدیل میکنند تا سود بیشتر بگیرند. اما با منفی شدن تفاوت نرخ سود استیکینگ و نرخ وامدهی، این استراتژی زیانده شد و کاربران شروع به بستن موقعیتها کردند. بسیاری باید داراییهای خود را بازخرید یا از حالت استیک خارج میکردند و این فشار مضاعفی به بازار و صف اعتبارسنجها وارد کرد.

در این شرایط، قیمت LST/LRTها نیز از قیمت اتریوم فاصله گرفت و برخی معاملهگران از این اختلاف قیمت برای آربیتراژ استفاده کردند، که باز هم فشار خروج را افزایش داد.

با این حال، تقاضای استیک مجدد و تبدیل شدن به اعتبارسنج نیز در حال افزایش است. صندوقهای جدید مالی دیجیتال (DATCOs) در ماههای اخیر بیش از ۲.۵ میلیارد دلار ETH خریدهاند. در نتیجه بیشتر صفهای خروج و برداشت اتریوم به قصد فروش مستقیم نبوده است.

در نتیجه هرچند برداشت گسترده ETH ممکن است بهنظر یک موج فروش سود به خاطر افزایش قیمت اتریوم باشد، اما در واقع ناشی از بیثباتی در بازار وامدهی اتریوم و ساختارهای اهرمی LST/LRT است. معماری شبکه اتریوم همچنان عملکرد درستی دارد، اما این رویداد آسیبپذیری شدید اکوسیستم نقدشونده را نشان داد. راهکارهایی مانند بازارهای همتا به همتا برای خروج، AMMهای بهتر و صندوقهای نقدشونده داخلی میتوانند در آینده این مشکلات را کاهش دهند.