سال ۲۰۲۵ برای بازار فلزات گرانبها فقط یک سال خوب نبود؛ سالی بود که بسیاری از معادلات ذهنی سرمایهگذاران را بهطور جدی به هم ریخت. طلا از مرزهایی عبور کرد که تا همین چند سال پیش بیشتر شبیه سناریوهای اغراقآمیز تحلیلی بودند تا واقعیت بازار. عبور قیمت اونس طلا از محدوده ۴٬۳۰۰ دلار، پیام مهمی داشت: سرمایه جهانی به دنبال پناهگاهی فراتر از ابزارهای مالی سنتی است. همزمان، نقره نیز آرام و بیسروصدا اما قدرتمند، یکی از سریعترین جهشهای قیمتی تاریخ خود را تجربه کرد و رکوردهای قیمتی چنددههای خود را یکی پس از دیگری شکست.

در جهانی که تورم دیگر یک پدیده موقتی تلقی نمیشود، بدهی دولتها به سطحی بیسابقه رسیده و تنشهای ژئوپلیتیک به شکلی مزمن ادامه دارند، طبیعی است که داراییهای فیزیکی و غیرقابلدستکاری دوباره در کانون توجه قرار بگیرند. حالا این رکوردشکنی همزمان طلا و نقره، یک سوال اساسی را در ذهن سرمایهگذاران پررنگ کرده است: آیا این رشدها نشانه پایان یک موج هیجانی است یا ما تازه در ابتدای یک چرخه عمیقتر و ساختاری قرار داریم؟ آیا این روند در سال ۲۰۲۶ هم ادامه خواهد داشت و مهمتر از آن، در چنین نقطهای از تاریخ بازار، انتخاب هوشمندانهتر کدام است؛ طلا یا نقره؟ در این مقاله از مجله نوبیتکس تصمیم داریم تا سرمایهگذاری طلا و نقره را زیر ذرهبین ببریم و ببینیم کدام انتخاب برای ما در ایران هوشمندانهتری خواهد بود.

طلا و نقره؛ دو فلز گرانبها، دو منطق متفاوت

اگرچه طلا و نقره در یک دستهبندی کلی قرار میگیرند، اما از نظر ماهیت سرمایهگذاری، تفاوتهای بنیادینی با یکدیگر دارند. طلا قرنهاست که بهعنوان «مخزن ارزش» شناخته میشود؛ داراییای که نه به عملکرد یک شرکت وابسته است، نه به سیاستهای یک دولت خاص. همین ویژگی باعث شده در دورههای بحران مالی، بیثباتی سیاسی یا کاهش اعتماد به ارزهای ملی، تقاضا برای طلا بهطور محسوسی افزایش پیدا کند.

بانکهای مرکزی، صندوقهای ثروت ملی و نهادهای مالی بزرگ نیز طلا را نه برای سوداگری، بلکه بهعنوان نوعی بیمه سیستماتیک نگه میدارند. در حقیقت هدف آنها از نگهداری طلا کسب سود کوتاهمدت نیست؛ بلکه به دنبال حفظ قدرت خرید در بلندمدت و کاهش ریسکهای کلان اقتصادی هستند.

در سمت دیگر، نقره قرار گرفته که شخصیتی دوگانه دارد. از یکسو فلزی پولی و سرمایهای است و از سوی دیگر، یکی از حیاتیترین مواد اولیه صنایع مدرن محسوب میشود. از پنلهای خورشیدی گرفته تا تجهیزات الکترونیکی، پزشکی و خودروهای برقی، ردپای نقره همهجا دیده میشود. همین وابستگی به صنعت باعث میشود نقره در دورههای رونق اقتصادی و رشد فناوری، حتی سریعتر از طلا رشد کند.

همین تفاوت است که رفتار قیمتی این دو فلز را از هم جدا میکند. طلا معمولاً آرامتر و با نوسان کمتر حرکت میکند، در حالی که نقره بهدلیل ماهیت دوگانهاش، مستعد نوسانات شدیدتر است؛ نوساناتی که هم میتوانند سودهای بزرگ بسازند و هم ریسکهای قابلتوجهی به همراه داشته باشند.

چرا طلا در سال ۲۰۲۵ رکوردشکن شد؟

سال ۲۰۲۵ را میتوان یکی از درخشانترین فصلهای تاریخ مدرن طلا توصیف کرد. قیمتهایی که تا همین چند سال پیش رویایی به نظر میرسید، امروز محقق شدهاند و به نظر میرسد که تا چند وقت دیگر هم با این روند به خاطره تبدیل شوند. طلا در این سال در مقاطعی از ۴٬۳۰۰ دلار هم عبور کرد و در ماه اکتبر به رکورد ۴۳۸۱ دلاری رسید. اما این رشد از کجا آمد؟

این جهش نتیجه همزمان چند نیروی قدرتمند بود که در یک نقطه به هم رسیدند. اولین عامل مهم بلاتکلیفی شدید اقتصادی بود. فشار تورم، بدهیهای سنگین دولتها و تردید نسبت به آینده ارزهای فیات، سرمایهگذاران را به سمت داراییهایی سوق داد که وابسته به تصمیم سیاستگذاران نیستند. طلا، با سابقه هزاران سالهاش، دقیقاً همان دارایی بود.

عامل دوم، سیاستهای پولی بانکهای مرکزی بود. انتظارات بازار درباره کاهش یا تثبیت نرخ بهره، هزینه نگهداری طلا را کاهش داد و جذابیت آن را بالا برد. وقتی نرخ بهره واقعی پایین میآید، طلا جان تازه میگیرد.

عامل مهم بعدی تشدید تنشهای ژئوپلیتیک و نااطمینانیهای بینالمللی بود. از جنگهای منطقهای گرفته تا تنشهای تجاری و بازتعریف اتحادهای جهانی، فضای کلی اقتصاد جهان بهگونهای شکل گرفت که سرمایهگذاران بهدنبال داراییهای «بیطرف» رفتند؛ داراییهایی که وابسته به تصمیم یک دولت یا بانک مرکزی خاص نباشند.

اما شاید مهمترین موتور رشد طلا، خرید بیسابقه بانکهای مرکزی بود. در سالهای اخیر، کشورها بهطور سیستماتیک در حال کاهش سهم ارزهای فیات، بهویژه دلار، از ذخایر خود هستند. طلا در این فرآیند، نقش جایگزین را ایفا کرده و همین تقاضای نهادی، کف قیمتی قدرتمندی برای بازار ایجاد کرده است.

نقره چگونه همپای طلا رکورد زد؟

در حالی که توجه رسانهها عمدتاً بر طلا متمرکز بود، نقره مسیر صعودی خود را با دلایلی متفاوت اما به همان اندازه قوی طی کرد و در همین ماه دسامبر به رکورد ۶۴ دلاری رسید. یکی از مهمترین محرکهای جهش تاریخی قیمت نقره، انتظارات بازار نسبت به کاهش نرخ بهره آمریکاست. همانطور که گفتیم، در شرایطی که نرخ بهره کاهشی میشود، داراییهایی مثل طلا جان تازهای میگیرند و نقره نیز از این قاعده مستثنی نیست.

کاهش نرخ بهره معمولاً با تضعیف دلار آمریکا همراه میشود و همین موضوع فشار مضاعفی بر سرمایهگذاران وارد میکند تا ارزش داراییهای خود را در برابر افت قدرت خرید حفظ کنند. نقره در این میان، بهدلیل قیمت پایینتر نسبت به طلا، برای بخشی از بازار نقش جایگزین ارزانتر را ایفا کرده است. بسیاری از سرمایهگذارانی که از رشد پرشتاب طلا جا ماندهاند، نقره را گزینهای میبینند که هنوز ظرفیت جبران عقبماندگی قیمتی دارد؛ پدیدهای که از آن بهعنوان «اثر سرریز رشد طلا به نقره» یاد میشود.

در کنار عوامل پولی، تقاضای صنعتی نقش تعیینکنندهای در رشد نقره ایفا کرده است. نقره برخلاف طلا، فقط یک دارایی سرمایهای نیست؛ بلکه یک ماده حیاتی در قلب صنایع مدرن بهشمار میرود. رسانایی بالای الکتریکی این فلز باعث شده در تولید خودروهای برقی، پنلهای خورشیدی، تجهیزات الکترونیکی پیشرفته و فناوریهای نوین جایگاهی کلیدی داشته باشد. رشد فروش خودروهای برقی و سرمایهگذاری گسترده در انرژیهای تجدیدپذیر، تقاضای واقعی و مصرفی نقره را به سطوحی رسانده که عرضه بهسختی قادر به پاسخگویی به آن است.

اما مسئله دقیقاً از همینجا پیچیدهتر میشود؛ چراکه افزایش عرضه نقره برخلاف بسیاری از کالاها، فرآیندی سریع و ساده نیست. بخش عمده نقره جهان بهعنوان محصول جانبی استخراج فلزاتی مانند مس، سرب یا طلا تولید میشود و همین وابستگی ساختاری باعث شده افزایش تولید آن زمانبر و پرهزینه باشد. این عدم تعادل میان عرضه و تقاضا، یکی از دلایل اصلی رشد کمسابقه قیمت نقره در سال جاری و عملکرد بهتر آن نسبت به سایر فلزات گرانبها بوده است.

در نهایت، نباید نقش ریسکهای سیاسی و تجاری را نادیده گرفت. نگرانیها درباره احتمال اعمال تعرفههای جدید از سوی آمریکا، باعث شده بسیاری از شرکتها و حتی دولتها به سمت انباشت نقره حرکت کنند. ایالات متحده که بخش بزرگی از نقره مصرفی خود را وارد میکند، با افزایش ذخیرهسازی داخلی، عملاً کمبود عرضه را به سایر نقاط جهان منتقل کرده است. این رقابت برای تأمین مواد اولیه، فشار قیمتی مضاعفی بر بازار جهانی وارد کرده و تولیدکنندگان را واداشته برای حفظ زنجیره تامین، با قیمتهای بالاتر کنار بیایند.

مقایسه بازدهی طلا و نقره در چرخههای مختلف

نگاهی به تاریخ نشان میدهد که طلا و نقره در چرخههای اقتصادی مختلف، نقشهای متفاوتی ایفا کردهاند. در دورههای بحران شدید مالی مثل بحران سال ۲۰۰۸، طلا معمولا عملکردی پایدارتر و قابلاعتمادتر داشته در حالی که نقره ابتدا دچار افت شده و سپس با تأخیر وارد فاز صعودی شده است.

در مقابل، در دورههای خروج از رکود و آغاز رونق اقتصادی، نقره اغلب بازدهی بالاتری نسبت به طلا ثبت کرده است. دلیل این موضوع، بازگشت تقاضای صنعتی و افزایش اشتهای ریسک در بازارهاست. نقره در چنین شرایطی، هم از جنبه پولی و هم از جنبه صنعتی سود میبرد.

دورههای تورمی نیز تصویر جالبی ارائه میدهند. هر دو فلز در برابر تورم عملکرد مثبتی دارند، اما نقره به دلیل نوسانپذیری بالاتر، میتواند بازدهی بیشتری ایجاد کند؛ البته این به بهای تحمل ریسک بالاتر است.

به همین خاطر، نگاه حرفهایها به این دو فلز، نگاه «یا این یا آن» نیست، بلکه نگاه ترکیبی است.

نسبت طلا به نقره (Gold–Silver Ratio) چه چیزی به ما میگوید؟

نسبت طلا به نقره نشان میدهد برای خرید یک اونس طلا، چند اونس نقره لازم است. وقتی این نسبت بالا میرود، یعنی بازار به سمت امنیت و طلا متمایل شده است. کاهش این نسبت معمولاً نشانه افزایش ریسکپذیری و توجه به نقره است.

در سال ۲۰۲۵، این نسبت رفتاری پرنوسان داشت؛ گویی بازار بین ترسهای کلان اقتصادی و امید به رشد صنعتی در حال کشمکش بود. همین موضوع باعث شد بسیاری از سرمایهگذاران حرفهای، از این نسبت برای تنظیم وزن طلا و نقره در سبد خود استفاده کنند.

در نمودار زیر نسبت طلا به نقره در تایمفریم ۱ هفته آورده شده است:

آنچه در نمودار هفتگی نسبت طلا به نقره دیده میشود، بیش از هر چیز بیانگر تغییر تدریجی رفتار ریسک در بازار فلزات گرانبهاست. این نسبت که در ابتدای ۲۰۲۵ به سطوح بسیار بالایی در محدوده بالای ۱۰۰ واحد رسیده بود، طی ماههای بعد وارد یک روند نزولی مشخص شده است. چنین رفتاری معمولاً زمانی رخ میدهد که بازار از فاز «پناهگیری مطلق» فاصله میگیرد و بهتدریج آماده پذیرش ریسکهای بیشتر میشود.

سقوط نسبت از اوجهای سال ۲۰۲۵ نشان میدهد اگرچه طلا همچنان جایگاه خود را بهعنوان ذخیره ارزش حفظ کرده، اما وزن انتظارات رشد صنعتی و تقاضای واقعی اقتصاد در حال افزایش است. کاهش پیوسته این نسبت به این معناست که نقره در مقایسه با طلا در حال جذب سرمایه بیشتری است؛ نه لزوماً بهدلیل تضعیف طلا، بلکه بهواسطه تقویت روایتهای بنیادی نقره در حوزه صنعت، انرژیهای تجدیدپذیر و فناوری.

نکته مهم دیگر، شیب و شتاب این کاهش است. افت نسبت طلا به نقره در تایمفریم هفتگی با کندلهای نسبتاً قدرتمند نزولی همراه بوده که نشان میدهد این حرکت صرفاً یک اصلاح کوتاهمدت یا نوسان تصادفی نیست، بلکه بازتاب یک تغییر تدریجی در ترجیحات سرمایهگذاران است. معمولاً چنین حرکاتی زمانی شکل میگیرند که سرمایهگذاران بزرگ و نهادی، بهصورت مرحلهای در حال بازتنظیم ترکیب داراییهای پورتفوی خود هستند.

از منظر تاریخی نیز قرار گرفتن نسبت طلا به نقره در محدودههای پایینتر، اغلب با دورههایی همزمان بوده که نقره عملکرد نسبی بهتری نسبت به طلا داشته است. البته این موضوع بهمعنای پایان نقش طلا نیست، بلکه بیشتر نشاندهنده ورود بازار به فازی است که در آن نقره از یک دارایی صرفاً محافظهکارانه، به دارایی با پتانسیل رشد فعالتر تبدیل میشود.

در مجموع، این نمودار هفتگی تصویری از یک بازار «در حال گذار» ارائه میدهد؛ بازاری که هنوز از سایه نااطمینانیهای کلان خارج نشده، اما همزمان در حال قیمتگذاری روی سناریوهای رشد صنعتی و تداوم تقاضای فیزیکی نقره است.

طلا برای چه کسانی انتخاب بهتری است؟

طلا بهطور سنتی انتخاب سرمایهگذارانی است که اولویت اصلیشان حفظ سرمایه است. کسانی که بهدنبال نوسانگیری نیستند و بیشتر نگران ریسکهای کلان، تورم بلندمدت و بیثباتی سیاسی هستند، معمولاً با طلا احساس امنیت بیشتری میکنند. البته در سالهای اخیر در ایران بسیاری با طلا هم نوسانگیری میکنند که موضوع این مقاله نیست و به آن نمیپردازیم.

سرمایههای کلان، صندوقهای بزرگ و نهادهای مالی نیز به همین دلیل سهم بیشتری از طلا را در پرتفوی خود نگه میدارند. در حقیقت ترکیب نقدشوندگی بالا، بازار عمیق و رفتار نسبتاً قابلپیشبینی، طلا را به داراییای مناسب برای مدیریت ریسک تبدیل کرده است.

برای افرادی که افق سرمایهگذاری بلندمدت دارند و نمیخواهند هر روز قیمتها را رصد کنند، طلا گزینهای آرامشبخشتر است. نوسانات آن کمتر شوکآور است و افتهای قیمتی معمولاً کوتاهمدتتر هستند.

در واقع، طلا بیش از آنکه ابزار کسب سود سریع باشد، بیمهای در برابر سناریوهای بد است؛ سناریوهایی که هیچکس دوست ندارد رخ دهند، اما همه ترجیح میدهند برایشان آماده باشند.

همچنین بخوانید: بهترین روش خرید طلا برای سرمایه گذاری در ایران چیست؟

نقره برای چه کسانی انتخاب بهتری است؟

نقره بهدلیل نوسانپذیری بالاتر، جذابیت خاصی برای سرمایهگذاران ریسکپذیر دارد. کسانی که حاضرند ریزشهای شدیدتری را تحمل کنند، در مقابل، شانس بازدهیهای بزرگتری نیز دارند. تاریخ بازار نشان داده که در دورههای صعودی، نقره میتواند چندین برابر طلا رشد کند.

این ویژگی باعث میشود نقره برای سرمایهگذارانی مناسب باشد که دید تحلیلی فعالتری دارند و به چرخههای صنعتی و اقتصادی توجه میکنند. نقره بهشدت به دادههای تولید، انرژی و فناوری حساس است و همین موضوع فرصتهای معاملاتی بیشتری ایجاد میکند.

با این حال، همین نوسانپذیری میتواند برای سرمایهگذاران کمتجربه خطرناک باشد. اصلاحهای شدید نقره در دورههای رکود یا کاهش تقاضای صنعتی، میتواند فشار روانی زیادی ایجاد کند.

به بیان دیگر، نقره شمشیری دولبه است؛ پتانسیل سود بالا دارد، اما تنها برای کسانی که قواعد بازی آن را میدانند و آماده نوسان هستند.

توصیه میکنیم قبل از سرمایهگذاری در نقره، مقاله «بهترین روش خرید نقره برای سرمایه گذاری در ایران» را در نوبیتکس مطالعه کنید.

چرا وارن بافت نقره را به طلا ترجیح میدهد؟

وارن بافت، یکی از مشهورترین سرمایهگذاران جهان، سالهاست که نگاه انتقادی خود به طلا را پنهان نکرده است. از دید او، طلا داراییای است که «کار خاصی انجام نمیدهد»؛ نه جریان درآمدی ایجاد میکند، نه نقشی فعال در اقتصاد دارد و نه نیاز واقعی از زندگی انسان را برطرف میکند. بافت بارها تأکید کرده که طلا صرفاً وجود دارد، انبار میشود و به آن خیره میشویم، بدون آنکه ارزش عملی قابلاتکایی خلق کند. همین نگاه، نقطه شروع فاصله او از طلا و تمایلش به نقره است.

یکی از اصول بنیادین فلسفه سرمایهگذاری وارن بافت، تمرکز بر «کاربردپذیری» است. بافت معتقد است داراییای ارزش سرمایهگذاری دارد که یک نیاز واقعی را پاسخ دهد و در دنیای واقعی نقشی فعال ایفا کند. دیدگاهی که کاملا با نقره صدق میکند.

بخش عمده تقاضای طلا به جواهرات و جنبههای زیباییشناختی بازمیگردد؛ حوزهای که از دید سرمایهگذاری مثل وارن بافت، ارزش ذاتی پایداری ایجاد نمیکند. به زبان ساده، طلا زیباست، اما ضروری نیست؛ در حالی که نقره، در بسیاری از صنایع، یک نیاز اجتنابناپذیر است.

طلا یا نقره در سبد سرمایهگذاری؟ رویکرد هوشمندانه چیست؟

یکی از اشتباهات رایج سرمایهگذاران، تلاش برای انتخاب «بهترِ مطلق» است. در حالی که تجربه نشان داده ترکیب طلا و نقره، میتواند تعادل بهتری میان ثبات و رشد ایجاد کند. طلا نقش لنگر را ایفا میکند و نقره نقش موتور بازدهی را دارد.

ترکیب این دو فلز گرانبها، ریسک کلی سبد سرمایه شما را کاهش میدهد و در عین حال، فرصت بهرهمندی از سناریوهای مختلف اقتصادی را فراهم میکند. اگر بازار به سمت بحران حرکت کند، طلا محافظت میکند و اگر رشد صنعتی ادامه یابد، نقره میدرخشد.

این رویکرد ترکیبی، بهویژه در جهانی که چه از بُعد اقتصادی و چه از بُعد ژئوپلیتیک در بلاتکلیفی محض به سر میبرد، منطقیتر از سرمایهگذاری روی یک دارایی خاص به نظر میرسد.

آینده طلا و نقره در سال ۲۰۲۶ چه خواهد شد؟

پس از سالی استثنایی مانند ۲۰۲۵، طبیعی است که نگاه بازار در آستانه ۲۰۲۶ محتاطتر و سنجیدهتر شود. همانطور که گفتیم بسیاری از تحلیلگران معتقدند که جهش قیمت طلا و نقره در یک سال اخیر حاصل همزمانی چند عامل قدرتمند بوده. همین باعث شده تا حالا سناریوی غالب برای سال ۲۰۲۶، نه تداوم یکنفس صعودی بلکه ورود بازار به فاز «هضم قیمتها» و نوسان در یک محدوده گسترده باشد.

در مورد طلا، همانطور که پیشتر توضیح دادیم، نقش این فلز بهعنوان لنگر ثبات و دارایی پناهگاه همچنان دستنخورده باقی مانده است. اما پس از یک رشد پرشتاب، انتظار یک دوره استراحت قیمتی کاملاً منطقی به نظر میرسد. در چنین شرایطی، طلا ممکن است وارد فاز حرکت خنثی یا اصلاحهای مقطعی شود؛ اصلاحهایی که بیشتر بهجای تضعیف روند بلندمدت، نقش «تنظیم فشار» بازار را ایفا میکنند. به بیان ساده، طلا در ۲۰۲۶ بیشتر داراییِ حفظکننده ارزش خواهد بود تا یک ابزار هیجانی برای بازدهیهای سریع.

نقره اما مسیر متفاوتتری پیشرو دارد. همانطور که در بررسی نسبت طلا به نقره دیدیم، بازار بهتدریج در حال قیمتگذاری روی سناریوهایی است که در آن وزن نقره در پرتفویها افزایش مییابد. این به آن معنا نیست که نقره بدون وقفه رشد خواهد کرد؛ بلکه به این معناست که نوسانات آن در سال ۲۰۲۶ احتمالاً شدیدتر و معنادارتر از طلا خواهد بود. نقره میتواند در بازههایی اصلاحهای تند را تجربه کند و در مقاطع دیگر، با سرعتی فراتر از طلا حرکت کند.

نکته کلیدی اینجاست که در ۲۰۲۶، بیش از هر زمان دیگری تفاوت «هدف سرمایهگذاری» اهمیت پیدا میکند. اگر هدف، محافظت از سرمایه در برابر سناریوهای بد اقتصادی باشد، طلا همچنان انتخاب منطقیتری است. اما اگر سرمایهگذار بهدنبال بهرهبردن از نوسانات چرخههای صنعتی و تغییرات اشتهای ریسک بازار باشد، نقره میتواند نقش فعالتری ایفا کند.

از منظر کلان، سال ۲۰۲۶ به احتمال زیاد سال تصمیمهای دشوار سیاستگذاران خواهد بود؛ تصمیمهایی که میتوانند جهت حرکت هر دو فلز را در بازههای زمانی مختلف تغییر دهند. در چنین فضایی، انتظار یک روند کاملاً یکطرفه، چه صعودی و چه نزولی، چندان واقعبینانه نیست. بازار بیشتر بهسمت سناریوهای نوسانی با واکنشهای سریع به دادههای اقتصادی حرکت خواهد کرد.

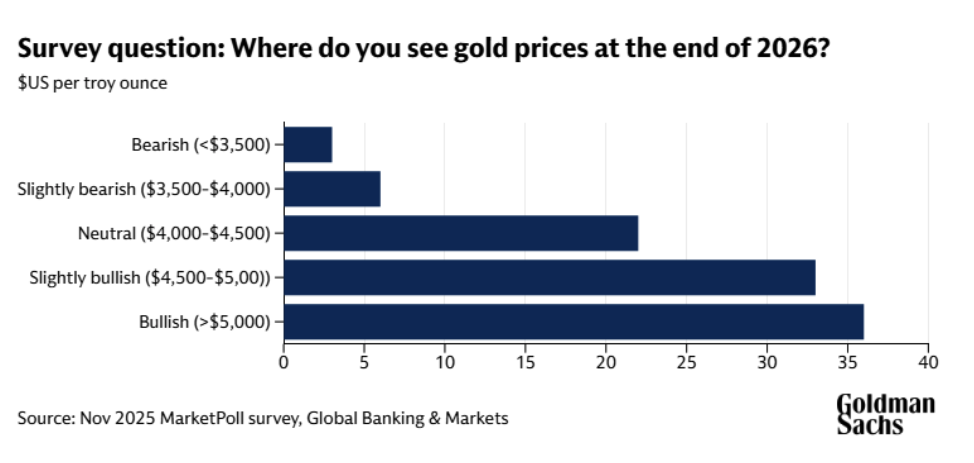

البته در این بین پیشبینیهای بسیار صعودی نیز برای طلا و نقره مطرح شده است. به عنوان مثال، در نظرسنجی که بانک گلدمن ساکس در تاریخ ۱۲ تا ۱۴ نوامبر ۲۰۲۵ بین بیش از ۹۰۰ مشتری نهادی خود انجام داد، نزدیک به ۷۰٪ پیشبینی کردند که قیمت طلا سال ۲۰۲۶ را بالاتر از سطوح کنونی به پایان برساند. ۳۶٪ هم مدعی شدند که اونس طلا میتواند تا سال آتی از مرز ۵٬۰۰۰ دلار عبور کند.

در رابطه با نقره نیز پیشبینیهای جسورانهتری مطرح شده است؛ پیشبینیهایی که حتی در مقایسه با طلا، توجه بیشتری را به خود جلب کردهاند. نقره در سال جاری برای نخستین بار از مرز ۶۰ دلار عبور کرد و رشدی بیش از ۱۱۴ درصدی را از ابتدای سال تجربه کرده است. همین رشد باعث شده تا تحلیلگران حتی از احتمال سهرقمی شدن قیمت نقره و عبور آن از ۱۰۰ دلار صحبت کنند.

البته همانطور که در کل مقاله اشاره شد، چنین مسیری بدون نوسان نخواهد بود؛ اما اگر این سناریو محقق شود، نقره نهتنها نقش مکمل طلا، بلکه یکی از ستارههای اصلی چرخه جدید فلزات گرانبها خواهد بود.

سخن نهایی

سوال «نقره بخریم یا طلا؟» در نگاه اول ساده به نظر میرسد اما پاسخ مطلقی ندارد. آنچه سال ۲۰۲۵ به سرمایهگذاران آموخت، این بود که بازار فلزات گرانبها وارد فازی پیچیدهتر شده؛ فازی که در آن هم ترسهای کلان اقتصادی و هم امید به رشد صنعتی و فناوری حضور دارند. طلا و نقره هر دو برنده این فضا بودهاند، اما هر کدام با منطق و ریتمی متفاوت.

در نهایت، تصمیمگیری میان طلا و نقره، بیش از آنکه به پیشبینی قیمتها وابسته باشد، به شناخت شخصیت سرمایهگذاری، افق زمانی و میزان تحمل ریسک بازمیگردد. بازار فلزات گرانبها در آستانه ۲۰۲۶، بیش از هر زمان دیگری، آینهای از جهان پرابهام امروز است؛ جهانی که در آن، پاسخهای ساده کمتر از همیشه کارسازند.

سوالات متداول

بله، اما با انتظاری متفاوت. بسیاری میگویند طلا پس از رشد تاریخی ۲۰۲۵، بیش از آنکه یک ابزار سودگیری سریع باشد، نقش «حفظ ارزش» را پررنگتر ایفا میکند. در چنین سطوحی، طلا بیشتر برای پوشش ریسکهای کلان، تورم بلندمدت و نااطمینانیهای اقتصادی مناسب است و سرمایهگذار نباید انتظار رشدهای شتابزده مشابه سال قبل را داشته باشد.

قطعاً بله. نقره بهدلیل ماهیت دوگانه خود (سرمایهای و صنعتی)، نوسانات شدیدتری را تجربه میکند. همین نوسانپذیری باعث میشود در دورههای صعودی بازدهی بالاتری نسبت به طلا داشته باشد، اما در دورههای رکودی نیز افتهای سنگینتری را ثبت کند. بنابراین نقره بیشتر مناسب سرمایهگذارانی است که ریسکپذیری بالاتری دارند.

پاسخ این سوال به هدف سرمایهگذاری بستگی دارد. اگر هدف اصلی حفظ قدرت خرید و کاهش ریسکهای سیستماتیک باشد، طلا انتخاب منطقیتری است. اما اگر سرمایهگذار به رشد بلندمدت صنایع، انرژیهای نو و چرخههای اقتصادی خوشبین باشد، نقره میتواند در افق زمانی بلندمدت بازدهی بالاتری ایجاد کند.

این نسبت ابزاری برای سنجش ترجیحات بازار است. نسبتهای بالا معمولاً نشاندهنده ترس و تمایل به طلا هستند، در حالی که کاهش این نسبت میتواند نشانه افزایش ریسکپذیری و توجه به نقره باشد.