در دنیایی زندگی میکنیم که هزینهها روز به روز افزایش مییابند و رکود اقتصادی یا تحولاتی مانند تجربه جنگ ممکن است باعث شود شغل خود را از دست بدهیم. در چنین دنیایی، داشتن یک پسانداز منظم یک ضرورت به حساب میآید. البته پسانداز پول فقط برای مواقع ضروری نیست، بلکه میتواند همراه با هدفگذاری و برنامهریزی ما را به آرزوهای بلندمدت و امنیت مالی در آینده نزدیک کند. در این مقاله، بهزبان ساده و کاربردی توضیح میدهیم که پسانداز چیست، چرا اهمیت دارد، و چگونه میتوانیم با روشهای هوشمندانه و قابل اجرا، این عادت ارزشمند را در زندگی روزمره خود جا بیندازیم.

پس انداز چیست؟

پسانداز به بخشی از درآمد گفته میشود که پس از پرداخت تمام هزینهها و مخارج زندگی باقی میماند. به بیان سادهتر، وقتی درآمد ماهیانه خود را دریافت میکنید و پس از پرداخت قبوض، خرید مایحتاج، پرداخت قسطها و سایر هزینهها مقداری پول برایتان باقی میماند، آن مبلغ مازاد را «پس انداز» میگویند. پسانداز در واقع نشاندهنده مازاد خالص درآمد شما پس از انجام تمام تعهدات مالی است.

در اغلب موارد، پس انداز بهشکل نقد یا داراییهای معادل نقد نگهداری میشود؛ مانند پول در حسابهای بانکی، سپردههای کوتاهمدت یا بلندمدت یا حتی پول نقد در منزل. این نوع داراییها از ریسک پایینی برخوردارند، اما در مقابل بازدهی آنها نیز معمولاً کم است. بااینحال، اگر بخواهید پس انداز خود را افزایش دهید، میتوانید آن را در داراییهایی با بازده بالاتر سرمایهگذاری کنید که البته در این صورت با ریسک بیشتری هم مواجه خواهید شد.

هدف از پس انداز میتواند بسیار متنوع باشد: برخی افراد برای بازنشستگی، خرید خانه، تأمین هزینه تحصیل فرزندان، سفر یا ایجاد یک صندوق اضطراری پس انداز میکنند. داشتن پس انداز، آرامش و امنیت مالی ایجاد میکند و افراد را در برابر هزینههای پیشبینینشده مانند خرابی ماشین، بیماری یا ازدستدادن شغل محافظت میکند. درصورتیکه بدون پس انداز باشید، احتمال دارد در مواقع ضروری مجبور به قرضگرفتن یا استفاده از وامهایی با نرخ سود بالا شوید.

اگر بخش زیادی از درآمد شما صرف هزینههای ماهیانه میشود و چیزی برای پس انداز باقی نمیماند، ممکن است با کمی تغییر و البته تکرار عادات جدید بتوانید مبلغی را پس انداز کنید. در چنین شرایطی، اصلاح الگوی مصرف و کاهش هزینهها میتواند نخستین گام برای شروع پس انداز باشد.

پس انداز نهتنها پایهای برای امنیت مالی است، بلکه نقش مهمی در برنامهریزیهای بلندمدت دارد. برای شروع، بررسی و کنترل دقیق هزینهها به کمک روشهایی مانند ثبت دستی مخارج یا استفاده از اپلیکیشنهای مدیریت مالی توصیه میشود. همچنین، اگر بدهیهایی با نرخ سود بالا دارید، بهتر است بخشی از درآمد را بهطور همزمان برای بازپرداخت بدهی و بخشی را برای پس انداز اختصاص دهید. این کار باعث میشود هرچه زودتر از بدهیهای پرهزینه رهایی یابید و بتوانید بیشتر پس انداز کنید.

در نهایت، باید توجه داشت که روشها و ابزارهای پس انداز بسته به هدف افراد متفاوت است. برای مثال، اگر هدف شما بازنشستگی است، برنامههایی مانند صندوقهای بازنشستگی یا بیمه بازنشستگی میتوانند گزینههای خوبی باشند. در مجموع، پس انداز بهمعنای کنار گذاشتن بخشی از درآمد برای آینده و کاهش وابستگی به وام و بدهی است. این عادت مالی، کلید رسیدن به امنیت و استقلال اقتصادی در بلندمدت محسوب میشود.

چرا پس انداز پول مهم است؟

اهمیت پس انداز در این است که نقش یک شبکه مالی ایمن را ایفا میکند. داشتن پس انداز به شما کمک میکند تا در مواجهه با هزینههای غیرمنتظره مانند مواقع اضطراری، تعمیرات خودرو یا ازدستدادن شغل، دچار بحران نشوید و بدون نیاز به قرض یا استفاده از وام فوری، از عهده این شرایط برآیید.

علاوه بر مدیریت بحران، پس انداز امکان برنامهریزی برای اهداف مالی بلندمدت مانند خرید خانه، ادامه تحصیل، یا بازنشستگی را فراهم میکند بدون آنکه نیاز باشد به وام و بدهی متوسل شوید. همچنین، پس انداز در گذر زمان میتواند از طریق سود بانکی یا بازدهی سرمایهگذاری رشد کرده و در نهایت به تجمیع ثروت منجر شود.

برای کسبوکارها نیز داشتن پس انداز یا ذخایر مالی اهمیت حیاتی دارد. داشتن پس انداز به شرکتها کمک میکنند جریان نقدی خود را مدیریت کنند، هزینههای عملیاتی را پوشش دهند و در برابر رکود اقتصادی یا چالشهای مالی پیشبینینشده مقاومت بیشتری داشته باشند. علاوه بر این، ذخایر مالی کافی باعث میشود شرکتها کمتر به وام وابسته شوند و این موضوع به ثبات و انعطافپذیری مالی آنها کمک میکند.

آموزش محاسبه نرخ پس انداز

نرخ پس انداز، درصدی از درآمد شخصی قابل تصرف (یعنی درآمد خالص پس از پرداخت مالیاتها) است که شما بهجای خرجکردن، کنار میگذارید. بهعبارت دیگر، این نرخ نشان میدهد چه بخشی از درآمدتان را پس انداز کردهاید و خرج نکردهاید.

برای مثال، فرض کنید درآمد خالص سالانه شما پس از کسر مالیاتها ۳۰۰٬۰۰۰٬۰۰۰ تومان است. در طول سال، ۲۸۸٬۰۰۰٬۰۰۰ تومان را صرف پرداخت قبوض و هزینههای زندگی کردهاید. در نتیجه، میزان پس انداز شما ۱۲٬۰۰۰٬۰۰۰ تومان خواهد بود. برای محاسبه نرخ پس انداز، پس انداز را بر درآمد خالص تقسیم و در ۱۰۰ ضرب میکنیم:

۴٪ =۱۰۰ × (۳۰۰٬۰۰۰٬۰۰۰ ÷ ۱۲٬۰۰۰٬۰۰۰) = نرخ پس انداز

جالب است بدانید که بر اساس آمارهای سال ۲۰۲۵، میانگین نرخ پس انداز شخصی در ایالات متحده ۴٫۶ درصد بوده است.

تفاوت پس انداز با سرمایهگذاری

اگرچه در گفتگوهای روزمره، واژههای پس انداز و سرمایهگذاری گاه بهجای یکدیگر بهکار میروند، از نظر فنی این دو مفهوم کاملاً متفاوتاند.

پس انداز معمولاً به پولی اشاره دارد که در حسابهای امن و نقدشونده مانند حساب بانکی نگهداری میشود، اما سرمایهگذاری یعنی اختصاص پول به داراییهایی مانند سهام، طلا، دلار، ارزهای دیجیتال یا صندوقهای سرمایهگذاری با هدف کسب سود در بلندمدت. سرمایهگذاری معمولاً با ریسک بالاتری همراه است اما در مقابل، پتانسیل بازده بیشتری نیز دارد.

نکته مهم این است که معمولاً پول موجود در حسابهای سرمایهگذاری در برابر ضررهای بازار بیمه نمیشود. درحالیکه موجودی حسابهای بانکی معمولاً بیمه شدهاند.

همچنین، پس انداز بسیار نقدشونده است و میتوان آن را بهسرعت برای پرداخت هزینهها (مثلاً از طریق کارت بانکی) استفاده کرد. سرمایهگذاریها ابتدا باید به پول نقد تبدیل شوند که ممکن است زمانبر باشد و شامل کارمزد نیز شود. بهطور کلی، سرمایهگذاریها نیازمند افق بلندمدت هستند تا فرصت رشد و سودآوری داشته باشند.

درنتیجه، هرچند پس انداز و سرمایهگذاری هر دو برای مدیریت مالی سالم ضروریاند، تفاوت اصلی آنها در میزان ریسک، بازده، نقدشوندگی و اهداف زمانی نهفته است. ترکیب هوشمندانهای از این دو میتواند پایهای برای امنیت مالی و رشد بلندمدت فراهم کند.

بیشتر بخوانید: بهترین سرمایه گذاری با پول کم در ایران چیست؟

قوانین مهم و کاربردی در پس انداز پول

اینکه فقط تصمیم بگیریم پس انداز کنیم، برای داشتن یک پسانداز خوب کافی نیست. باید از قوانین و الگوهای مشخصی پیروی کنیم که به مدیریت بهتر درآمد و ایجاد عادتهای مالی درست کمک کنند. در ادامه، چهار قانون مهم و کاربردی برای پس انداز را معرفی میکنیم:

اول پول خودت را پرداخت کن!

این قانون ساده اما بسیار مؤثر است. مفهوم آن این است که قبل از خرجکردن پول برای نیازها و خواستههایتان، ابتدا بخشی از درآمد خود را کنار بگذارید و به حساب پس انداز خود منتقل کنید. بسیاری از افراد پس انداز را به آخر ماه موکول میکنند اما با اجرای این اصل، پس انداز به اولویت اصلی تبدیل میشود.

با رعایت این اصل میتوانید:

- صندوق اضطراری بسازید و در شرایط بحرانی بهجای قرضگرفتن یا وام از پس انداز استفاده کنید.

- به اهداف مالیتان مثل خرید خانه یا بازنشستگی نزدیکتر شوید.

- بدون ایجاد بدهی، به خواستههای خود برسید.

معمولاً توصیه میشود که در صورت امکان حداقل بهاندازه سهماه هزینههای ضروری زندگیتان، پس انداز اضطراری داشته باشید.

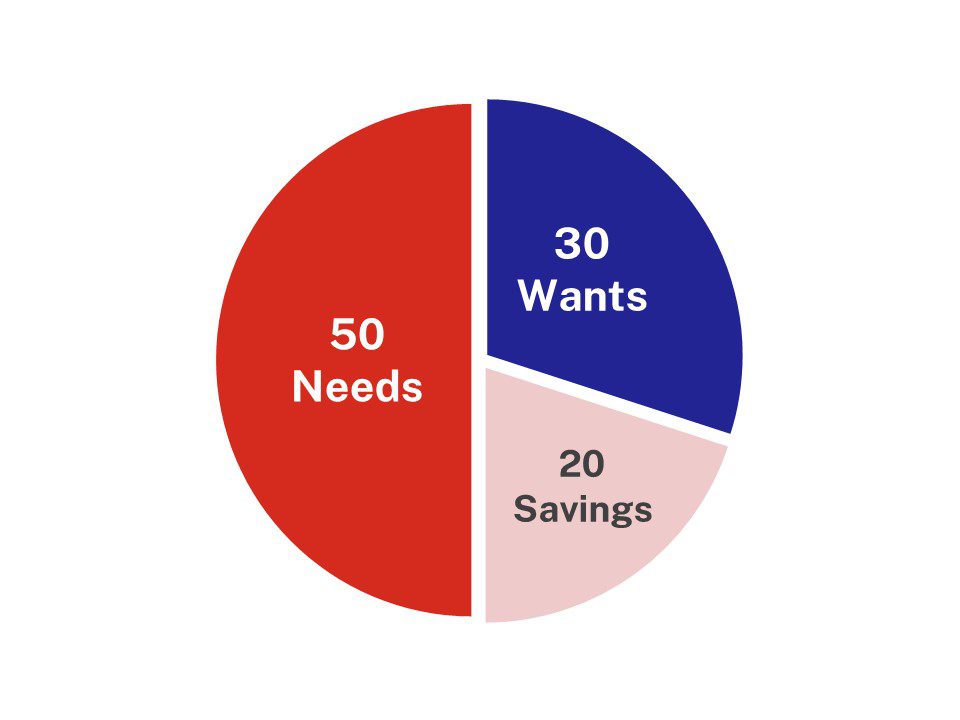

قانون ۵۰/۳۰/۲۰

این قانون یکی از محبوبترین روشهای بودجهبندی است و تعادل خوبی بین پس انداز و هزینهها ایجاد میکند:

- ۵۰ درصد درآمد پس از کسر مالیات صرف نیازهای ضروری میشود (مانند اجاره، خوراک، حملونقل، بیمه).

- ۳۰ درصد برای خواستهها و سرگرمیها مصرف میشود (سفر، رستوران، اشتراکها و غیره).

- ۲۰ درصد به پس انداز اختصاص دارد (شامل پرداخت بدهیها، صندوق بازنشستگی و پس انداز اضطراری).

با این روش هم به نیازهای اساسی پاسخ داده میشود و هم برای آینده برنامهریزی صورت میگیرد، بدون اینکه لذتهای زندگی حذف شوند.

قانون ۸۰/۲۰

اگر دنبال روش سادهتری هستید، قانون ۸۰/۲۰ انتخاب مناسبی است. در این مدل:

- ۲۰ درصد درآمد را پس انداز میکنید.

- ۸۰ درصد باقیمانده را آزادانه برای هزینههای مختلف استفاده میکنید.

در این روش دیگر لازم نیست بین «نیاز» و «خواسته» تمایز قائل شوید. برای برخی افراد که از بودجهبندی دقیق خوششان نمیآید، این مدل سادهتر و روانتر است. نکته کلیدی این است که ابتدا ۲۰ درصد را کنار بگذارید و بعد باقی را خرج کنید، نه برعکس.

قانون ۵۰/۱۵/۵

این روش مناسب افرادی است که چندین هدف مالی را همزمان دنبال میکنند (مثل بازنشستگی، تحصیل فرزندان، خرید خانه). در این مدل:

- ۵۰ درصد از درآمد به هزینههای ضروری اختصاص دارد.

- ۱۵ درصد به پس انداز بازنشستگی (مثل صندوقهای بازنشستگی، بیمه عمر و غیره) اختصاص داده میشود.

- ۵ درصد به صندوق اضطراری اختصاص مییابد.

- ۳۰ درصد باقیمانده آزاد است و بسته به اولویتهای شخصی میتواند برای سفر، خرید یا پس انداز بیشتر استفاده شود.

این قانون انعطافپذیری بیشتری ایجاد میکند و به افراد امکان میدهد با حفظ تعادل، برای آینده آماده شوند.

در مجموع، انتخاب هریک از این قوانین به سبک زندگی، میزان درآمد، اهداف مالی و شخصیت شما بستگی دارد. مهمترین نکته این است که قانونی را انتخاب کنید که به آن پایبند بمانید و بهطور منظم اجرا کنید. پس انداز موفق حاصل ثبات و استمرار در عمل است، نه صرفاً تصمیمات مقطعی.

چطور برای اهداف مالی بزرگ، پس انداز کنیم؟

داشتن پس انداز برای مواقع اضطراری و دوران بازنشستگی، از مهمترین پایههای امنیت مالی است. در ادامه، بهطور کامل توضیح میدهیم که چرا این پس اندازها ضروری هستند، چقدر باید پس انداز کنید، کجا نگهداریشان کنید و چگونه به این اهداف برسید.

یک صندوق اضطراری کمک میکند در مواجهه با هزینههای پیشبینینشده مانند هزینه درمانی، تعمیرات بزرگ خودرو یا ازدستدادن شغل دچار بحران مالی نشویم. این پس انداز مانند چتر نجات در روزهای بارانی عمل میکند و تا زمانی که دوباره روی پای خود بایستید، پشتیبان شما خواهد بود.

مشاوران مالی معمولاً توصیه میکنند حداقل سهماه از هزینههای زندگی را پس انداز کنید، اما برخی توصیه میکنند ششماه تا یک سال از مخارج را در حساب اضطراری ذخیره داشته باشید.

اگر بازنشسته هستید، باید درآمدهای ماهانهتان (مثل حقوق بازنشستگی، سود سرمایهگذاری و داراییهای نقد) را با هزینههای خود مقایسه کنید و ریسک داراییهای پرنوسان را نیز در نظر بگیرید.

این پول باید در حسابهای نقدشونده و قابل دسترسی فوری نگهداری شود، مانند:

- حساب جاری یا پس انداز بانکی

- حساب در صندوقهایی مثل صندوق سرمایهگذاری یا حساهای با سود روزشمار.

این حسابها امکان برداشت از دستگاههای خودپرداز، پرداخت آنلاین، انتقال وجه فوری و استفاده از اپلیکیشنهای موبایل را دارند. اگر این حسابها سود هم بدهند، امتیاز مضاعف محسوب میشود.

حال سؤال اینجا است که چگونه پول پس انداز یا صندوق اضطراری خود را تأمین کنیم؟

- از درآمدهای جانبی مثل پاداشها یا درآمد شغل دوم برای پس انداز استفاده کنید.

- هنگام افزایش حقوق، بخشی از آن را مستقیم به صندوق اضطراری منتقل کنید.

- اصل طلایی «اول پول خودت را پرداخت کن» را اجرا کنید؛ پس انداز را مانند قبض ماهانه در نظر بگیرید و با هر حقوق درصدی را کنار بگذارید.

- از واریز خودکار به حساب پس انداز استفاده کنید تا وسوسه خرجکردن پول را از بین ببرید. برخی از اپلیکیشنهای بانکی مثل بانک ملی این قابلیت را دارند.

همچنین دقت کنید که اگر از صندوق پس انداز خود برداشت کردید، در اولین فرصت آن را دوباره شارژ کنید.

نکات و روشهای مهم برای پس انداز سرمایه

در ادامه، مجموعه کاملی از نکات مهم و کاربردی برای پس انداز پول را میخوانید. این نکات هم به مدیریت بهتر هزینهها کمک میکنند و هم راهکارهایی عملی برای افزایش پس انداز ارائه میدهند:

مدیریت هزینهها

بسیاری از افراد بدون اینکه متوجه شوند، پول خود را صرف چیزهایی میکنند که ضروری نیستند. برای کنترل این موضوع، تمام هزینههای خود را در بازه مشخصی (مثلاً یک هفته یا یک ماه) ثبت کنید؛ چه در یک دفترچه و چه با اپلیکیشنهای مخصوص و چه در یک صفحه گوگل شیت. در پایان ماه متوجه میشوید که کدام خریدها ضروری نبودند و در ماههای بعد چنین هزینههایی را حذف کنید.

تمرکز بر هزینههای بزرگ

کاهش هزینههای بزرگ مانند مسکن، بیمه یا رفتوآمد تأثیر بیشتری نسبت به تخفیفها و صرفهجویی در مخارج کوچک دارد. برای این که هزینههای بزرگ را کاهش دهید از خود بپرسید آیا میتوان به نحوی هزینه کمتری برای مسکن پرداخت؟ آیا میتوان با دورکاری یا همسفر شدن با همکاران، هزینه رفتوآمد را کاهش داد؟

داشتن لیست خرید هنگام رفتن به فروشگاه

بدون لیست خرید به فروشگاه رفتن، به خریدهای غیر ضروری منجر میشود. همیشه هنگام خرید، یک لیست خرید به همراه داشته باشید و به خرید اقلام آن اکتفا کنید.

چالشهای هفتگی پس انداز

یک چالش جذاب برای پس انداز این است که هر هفته مبلغی مطابق با شماره هفته ذخیره کنید. هفته اول: ۱۰هزار تومان، هفته دوم: ۲۰هزار تومان و … تا هفته ۵۲ که باید ۵۲۰هزار تومان کنار بگذارید. در پایان سال، بیش از ۱۳ میلیون تومان پس انداز میکنید. اگر درآمد بهتری دارید، میتوانید با ۱۰۰هزار تومان، ۲۰۰هزار تومان و… شروع کنید. در هر صورت، چالشی بگذارید که بتوانید اجرایش کنید. اگر دورههای کوتاهتر برایتان بهتر است، چالش ۲۶ هفتهای هم میتواند مناسب باشد.

به تعویق انداختن خریدها

اگر با دیدن یک کالا بلافاصله وسوسه شدید آن را بخرید، سعی کنید خرید را بین یک تا ۳۰ روز (بسته به ضرورت و حیاتیبودن خرید) به تأخیر بیندازید. گاهی اوقات، پس از این تأخیر متوجه میشوید که واقعاً به آن کالا نیازی ندارید و تصمیم شما برای خرید از روی هیجان بود. در روشهای آنلاین، گاهی با رها کردن کالا در سبد خرید، تخفیف یا کد تبلیغاتی دریافت میکنید.

بازبینی بیمهها

مرور سالانه بیمهنامههای خودرو، خانه یا درمان میتواند به شما کمک کند شرکت یا طرحی با قیمت بهتر و پوشش مناسبتر پیدا کنید. گاهی تعویض شرکت بیمه میتواند صرفهجویی قابلتوجهی ایجاد کند. همچنین با پرداخت سریعتر بدهیها، بهره کمتری میپردازید.

بودجهبندی

بودجهبندی به شما کمک میکند درآمد و هزینههای خود را شفاف ببینید و اولویتبندی کنید. از قوانین پسانداز پول که در بالا به آنها اشاره کردیم استفاده کنید تا بودجهبندی کارآمدی برای سرمایه خود داشته باشید.

تعیین اهداف برای پس انداز

اهداف مشخص و واقعبینانهای تعیین کنید. حتی هدفهای کوچک مثل هدیههای عید یا افزایش پس انداز بازنشستگی مهماند. میتوانید با ماشینحساب مقدار ماهانه مورد نیاز برای رسیدن به هدفتان را حساب کنید و طبق آن پیش بروید.

استفاده از حسابهای پس انداز با سود بالا

پول خود را در حسابهای پس اندازی بگذارید که سود بالاتری نسبت به حسابهای معمول دارند تا سریعتر رشد کنند.

کاهش هزینه اشتراکها و اینترنت

بررسی کنید آیا از تمام خدماتی که میپردازید استفاده میکنید؟ کاهش مقدار مصرفی در پکیجهای اینترنتی و حذف اشتراکهای غیرضروری میتواند مفید باشد.

زمانبندی خریدهای بزرگ

خرید وسایل گران مثل لوازم خانگی یا ماشین را با دورههای تخفیف هماهنگ کنید (مثل بلکفرایدی یا حراجهای مشابه دیگر).

محدود کردن خرید آنلاین

گاهی دسترسی آسان به خرید آنلاین باعث میشود تصمیمات آنی برای خریدهای غیر ضروری بگیریم. در این صورت سعی کنید خریدهای آنلاین خود را محدود کنید.

جمعبندی

پس انداز یکی از پایههای اصلی برای رسیدن به امنیت مالی و آرامش ذهنی در زندگی است. با کنارگذاشتن بخشی از درآمد، میتوان برای آینده برنامهریزی کرد، از بحرانهای مالی غیرمنتظره عبور کرد و به اهدافی مانند خرید خانه، تحصیل یا بازنشستگی دست یافت. مهمترین اصل در پس انداز، پایبندی به یک برنامه منظم و قابل اجرا است.

در کنار انتخاب روش مناسب، باید هزینهها و بدهیهای پرهزینه را مدیریت کنیم، هدفهای مشخصی برای پس انداز داشته باشیم و از ابزارهایی مانند انتقال خودکار یا حسابهای سودده بهره بگیریم. پس انداز موفق نتیجه عادتهای کوچک و مداوم است، نه تصمیمهای هیجانی یا مقطعی. بنابراین با شروعی ساده و پایدار، میتوانیم استقلال و امنیت مالی و آینده بهتری برای خود تضمین کنیم.

سؤالات متداول

توصیه معمول این است که حداقل ۱۰ تا ۲۰ درصد از درآمد خالص خود را پس انداز کنید. البته این مقدار بسته به اهداف مالی، بدهیها و سبک زندگی شما میتواند بیشتر یا کمتر باشد.

پس انداز به نگهداری پول در حسابهای امن و قابلدسترس با ریسک پایین اشاره دارد. سرمایهگذاری به اختصاص پول در داراییهایی مانند سهام، طلا یا ارز دیجیتال برای کسب سود بلندمدت گفته میشود.

برای پس اندازهای اضطراری یا کوتاهمدت، حسابهای بانکی یا صندوقهای سرمایهگذاری با نقدشوندگی بالا مناسب هستند.

خیر. حتی با وجود بدهی، میتوانید بخشی از درآمد خود را هم برای پرداخت بدهی و هم برای پس انداز کنار بگذارید.

بله. انتقال خودکار از حساب جاری به حساب پس انداز یکی از بهترین روشها برای ایجاد نظم و کاهش وسوسه خرج کردن است.