با نزدیک شدن به آغاز سال ۲۰۲۵، نگاه همه علاقمندان و کاربران کریپتو به رشد هیجانانگیز و تحولآفرین بازار ارزهای دیجیتال دوخته شده است. این دسته نوین از داراییهای دیجیتال با سرعت بالایی در حال پیشرفت است، چرا که پذیرش آن از سوی نهادها و سازمانهای مالی افزایش یافته و موارد استفاده آن در بخشهای مختلف در حال گسترش است. این گزارش ویژه در سایت کوین بیس منتشر شده و در آن چشمانداز بازار ارزهای دیجیتال و پیشرفت و توسعه جنبههای مختلف آن را با جزئیات بررسی میکند.

در سال گذشته پیشرفتهای متعددی در فضای ارز دیجیتال صورت گرفت؛ صندوقهای قابل معامله در بورس یا همان ETFهای اسپات در ایالات متحده آمریکا تأیید شدند، توکنیزه کردن محصولات مالی بهطور چشمگیری افزایش یافت و استیبلکوینها رشد فوقالعادهای را تجربه کرده و در چارچوب پرداختهای جهانی جایگاه باثباتتری پیدا کردند.

البته رسیدن به این نقطه اصلاً کار آسانی نبود. با این وجود در حالی که ممکن است این موفقیتها نتیجه سالها تلاش به نظر برسند، نشانهها حاکی از آن هستند که این تنها آغاز راه برای یک تحول عظیمتر در حوزه ارزهای دیجیتال است. پیشرفتهای ارزهای دیجیتال زمانی بیشتر قابل تحسین میشود که به یاد میآوریم تنها یک سال پیش فضای کریپتو با افزایش نرخ بهره، فشارهای نظارتی و مسیر نامشخصی روبهرو بود، اما تابآوری و استقامت ارزهای دیجیتال باعث شد علیرغم این چالشها، به عنوان یک دسته دارایی مفید و پایدار شناخته شود.

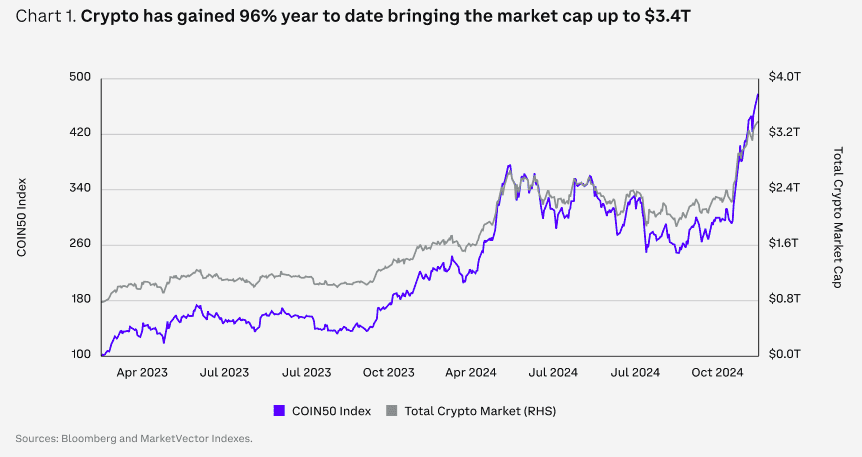

اگر از منظر بازار به ارزهای دیجیتال نگاه کنیم، روند صعودی سال ۲۰۲۴ تفاوتهای قابل توجهی با چرخههای صعودی گذشته دارد. برخی از این تفاوتها ظاهریاند؛ برای مثال، اصطلاح «وب ۳» با عنوان مناسبتری مانند «آن-چین» جایگزین شد. اما برخی دیگر عمیقترند؛ مثلاً کاهش سرمایهگذاریهای هیجانی و افزایش تقاضا برای اصول فاندامنتال قوی در پروژههای جدید.

در گذشته، بسیاری از سرمایهگذاریها در حوزه ارز دیجیتال بر اساس روایتها و داستانهایی بود که پیرامون پروژههای خاص ایجاد میشد. برای مثال، پروژهای ممکن بود بدون داشتن یک محصول یا کاربرد واقعی، تنها با وعدههای جذاب یا تبلیغات هیجانانگیز سرمایهگذاران را جذب کند. این نوع سرمایهگذاری بیشتر به احساسات و هیجانات بازار وابسته بود. اما اکنون روندی جدید در حال شکلگیری است. سرمایهگذاران بیشتر به دنبال پروژههایی هستند که اصول بنیادی قوی داشته باشند. اصول بنیادی شامل مواردی مانند فناوری قابل اعتماد، مدل اقتصادی پایدار، موارد استفاده واقعی، و تیم اجرایی معتبر است. به عبارت دیگر، سرمایهگذاری بر اساس معیارهای عینی و عملکرد واقعی پروژهها در حال جایگزینی رویکردهای احساسی و تبلیغاتی گذشته است.

این تغییر به دلیل حضور سرمایهگذاران نهادی در بازار اتفاق افتاده است، زیرا این نهادها معمولاً از روشهای دقیقتری برای ارزیابی و تحلیل استفاده میکنند و تأثیر مستقیمی بر کاهش اثرات سرمایهگذاریهای صرفاً مبتنی بر هیجانات دارند.

علاوه بر این، نهتنها تسلط بیت کوین (BTC) در سال جدید افزایش یافت، بلکه نوآوریها در حوزه امور مالی غیرمتمرکز یا دیفای مرزهای جدیدی برای کاربردهای بلاک چین گشودند و زیرساختهای یک اکوسیستم مالی جدید را به محقق کردند. بانکهای مرکزی و نهادهای مالی بزرگ در سراسر جهان اکنون در حال بررسی این هستند که چگونه ارزهای دیجیتال میتوانند فرآیندهایی نظیر صدور دارایی، معاملات و ثبت سوابق را کارآمدتر کنند.

به نظر میاید از اینجا به بعد چشمانداز ارزهای دیجیتال مملو از پیشرفتهای نویدبخش است. در شرف این پیشرفتهای تحولآفرین، شاهد ظهور صرافیهای غیرمتمرکز همتابههمتا، بازارهای پیشبینی غیرمتمرکز و هوشهای مصنوعی مجهز به کیفپولهای دیجیتال هستیم. همچنین برای سرمایهگذاران نهادی نیز پتانسیلهای جدید زیادی وجود دارد؛ از جمله استیبلکوینها (ادغام امور مالی فیات و ارزهای دیجیتال)، وامدهی کموثیقه آن-چین (با استفاده از امتیازهای اعتباری آن-چین) و تشکیل سرمایه آن-چین منطبق با مقررات.

با وجود افزایش آگاهی گسترده در مورد ارزهای دیجیتال، این فناوری همچنان برای بسیاری مبهم است، زیرا ساختار فنی آن تازه و نوظهور است. با این حال نوآوریهای تکنولوژی در حال تغییر این وضعیتاند، چرا که پروژههای بیشتری بر تسهیل تجربه کاربری، حذف پیچیدگیهای بلاک چین و بهبود عملکرد قراردادهای هوشمند تمرکز کردهاند. موفقیت در این زمینه میتواند دسترسی به ارزهای دیجیتال را برای گروه جدیدی از کاربران ممکن سازد.

در همین حین، در سال ۲۰۲۴ زمینهسازی برای ایجاد شفافیت بیشتر در قوانین مرتبط با ارزهای دیجیتال در ایالات متحده از مدتها پیش از انتخابات نوامبر آغاز شد. این امر زمینه را برای پیشرفتهای بزرگتر در سال ۲۰۲۵ فراهم کرده و ممکن است جایگاه داراییهای دیجیتال را در نظام مالی اصلی بهطور قطعی تثبیت کند.

با پیشرفت چشماندازهای نظارتی و فناوری انتظار میرود اکوسیستم ارزهای دیجیتال رشد قابل توجهی را تجربه کند، چرا که پذیرش گستردهتر، این صنعت را به تحقق پتانسیل کامل خود نزدیکتر میکند. سال ۲۰۲۵ سالی سرنوشتساز خواهد بود؛ دستاوردها و پیشرفتهای این سال ممکن است مسیر بلندمدت صنعت ارزهای دیجیتال را برای دهههای آینده مشخص کنند.

۱. نقشه راه اقتصاد کلان در سال ۲۰۲۵

رویکرد فدرال رزرو

پیروزی دونالد ترامپ در انتخابات ریاست جمهوری ۲۰۲۴ ایالات متحده، بهعنوان مهمترین عامل محرک بازار ارزهای دیجیتال در سهماهه چهارم ۲۰۲۴ شناخته شد و باعث شد قیمت بیت کوین به اندازه ۴ تا ۵ واحد انحراف معیار (نسبت به میانگین سهماهه) بالاتر رود. اما با نگاه به آینده، بهتر است به جای تمرکز بر سیاستهای مالی کوتاهمدت، جهتگیری بلندمدت سیاست پولی مشخص شود، بهویژه در شرایطی که فدرال رزرو در زمان حساسی قرار دارد. با این حال، تفکیک این دو ممکن است چندان آسان نباشد.

انتظار میرود فدرال رزرو در سال ۲۰۲۵ به تسهیل سیاستها ادامه دهد، اما سرعت این روند ممکن است به میزان گسترش سیاستهای مالی آینده بستگی داشته باشد. دلیل این امر آن است که کاهش مالیاتها و تعرفهها میتوانند به افزایش تورم کمک کنند و درحالیکه شاخص تورم (CPI) کلی به ۲/۷ درصد سالانه کاهش یافته، شاخص تورم اصلی همچنان حدود ۳/۳ درصد باقی مانده است که بالاتر از هدف فدرال رزرو است.

آنچه فدرال رزرو میخواهد کاهش تدریجی نرخ تورم از سطوح کنونی است؛ به این معنا که قیمتها همچنان افزایش یابند اما با سرعتی کمتر. این روند به فدرال رزرو کمک میکند تا به هدف دیگر خود، یعنی حداکثر اشتغال، دست یابد. بهعبارت ساده، آنها خواستار کنترل سرعت افزایش قیمتها هستند. از سوی دیگر، خانوارها پس از دو سال تحمل افزایش هزینهها، خواهان کاهش قیمتها یا همان تورم منفی هستند. بااینحال، کاهش قیمتها، هرچند از نظر سیاسی مطلوب است، ممکن است باعث ایجاد چرخههای مخربی شود که به رکود اقتصادی منجر گردد.

در شرایط فعلی پیشبینی اصلی این است که اقتصاد آمریکا یک فرود نرم داشته باشد و بتواند بدون تجربه رکود شدید یا بحران اقتصادی جدی به تعادل برسد، چرا که نرخهای بهره بلندمدت کاهش یافته و احیای جایگاه ممتاز آمریکا به شیوهای جدید و متناسب با چالشهای معاصر در جهان در دستور کار قرار دارد.

کاهش نرخ بهره توسط فدرال رزرو در این مرحله بیشتر جنبه تشریفاتی دارد؛ چون حتی قبل از اقدام رسمی بانک مرکزی (مثل کاهش نرخ بهره)، بازارها و مؤسسات مالی بهطور طبیعی در حال ایجاد شرایطی هستند که دریافت و استفاده از اعتبار مالی مانند وامها آسانتر شود و این وضعیت برای رشد اقتصادی و عملکرد بازارها، از جمله بازار ارزهای دیجیتال، مثبت تلقی میشود. این موضوع زمینهای مناسب برای عملکرد مثبت ارزهای دیجیتال طی یک تا دو فصل آینده فراهم میکند. در همین حال، اگر برنامههای مخارج دولت بعدی تحقق یابند، باید به ریسکپذیری بیشتر یعنی خرید ارزهای دیجیتال منجر شود؛ چرا که پول بیشتری در اقتصاد در گردش خواهد بود.

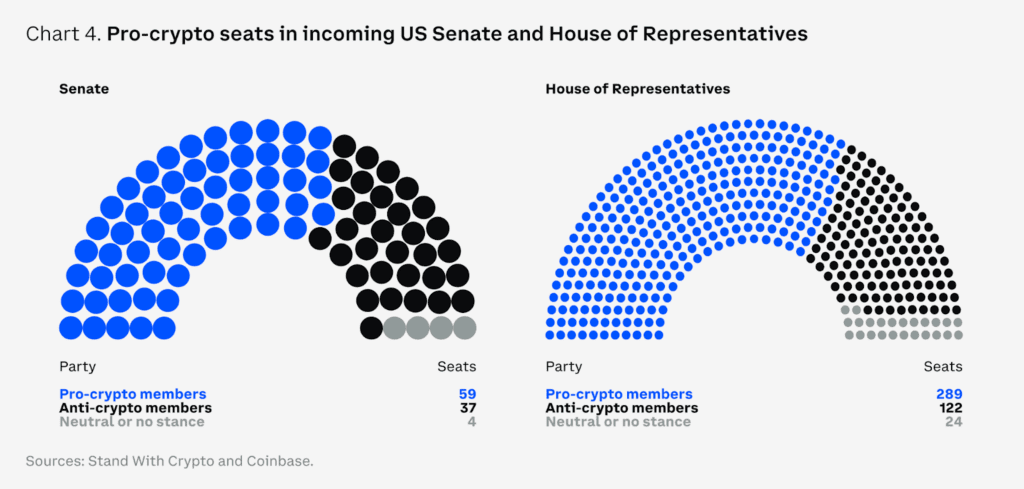

حمایت بزرگ ارزهای دیجیتال از سوی کنگره آمریکا

پس از سالها کشمکش فضای ارزهای دیجیتال با مقررات و ابهامات سیاسی، به نظر میرسد دوره ریاست جمهوری بعدی میتواند فرصتی برای ایالات متحده باشد تا سرانجام شفافیت مقرراتی را برای صنعت ارزهای دیجیتال ایجاد کند. این انتخابات پیامی قوی به واشنگتن ارسال کرد: مردم از سیستم مالی کنونی ناراضیاند و خواستار تغییر هستند.

در این دوره انتخاباتی هر دو حزب جمهوریخواه و دموکرات موافق و طرفدار ارزهای دیجیتال هستند. وجود اکثریتی دو-حزبی که از ارزهای دیجیتال حمایت میکنند در هر دو مجلس نمایندگان و سنا، نویدبخش تغییری بزرگ است. این ترکیب سیاسی میتواند مسیر قانونگذاری را به گونهای هدایت کند که در سال ۲۰۲۵، مقررات ایالات متحده به جای ایجاد موانع برای رشد ارزهای دیجیتال، به عاملی تقویتکننده و محرک برای پیشرفت این صنعت تبدیل شود.

یکی از عناصر جدید در این بحث، احتمال ایجاد یک صندوق ذخیره استراتژیک بیت کوین است. سناتور سینتیا لومیس (از ایالت وایومینگ) نه تنها «قانون بیت کوین» را در ژوئیه ۲۰۲۴ و پس از کنفرانس بیت کوین نشویل پیشنهاد داد، بلکه مجلس عمومی پنسیلوانیا نیز «قانون ذخیره استراتژیک بیت کوین پنسیلوانیا» را معرفی کرد. اگر این قانون تصویب شود، خزانهدار ایالتی میتواند تا ۱۰ درصد از بودجه عمومی ایالت را در بیت کوین یا سایر داراییهای دیجیتال سرمایهگذاری کند.

پیش از این، ایالتهای میشیگان و ویسکانسین ارزهای دیجیتال یا صندوقهای بورسی ارزهای دیجیتال (ETFها) را در صندوقهای بازنشستگی خود نگه داشتهاند و فلوریدا نیز از این قافله عقب نیست. با این حال، ممکن است چالشهایی برای ایجاد یک صندوق ذخیره استراتژیک بیت کوین وجود داشته باشد، مانند محدودیتهای قانونی درباره داراییهایی که فدرال رزرو میتواند در ترازنامه خود نگه دارد.

در همین حال، ایالات متحده تنها قلمرویی نیست که آماده توسعه مقررات در زمینه کریپتو است. افزایش تقاضای جهانی برای کریپتو، پویایی رقابت برای تدوین مقررات دقیق در سطح بینالمللی را نیز تغییر داده است. در خارج از مرزها، «مقررات بازارهای داراییهای کریپتو» در اتحادیه اروپا (یا MiCA) به صورت مرحلهای اجرا میشود و چارچوبی روشن برای این صنعت ارائه میدهد. بسیاری از کشورهای گروه ۲۰ و مراکز مالی بزرگ مانند بریتانیا، امارات متحده عربی، هنگکنگ و سنگاپور نیز به طور فعال در حال نگارش قوانینی برای پذیرش بیشتر داراییهای دیجیتال هستند و محیطهای مناسبتری برای نوآوری و رشد ایجاد میکنند.

نسل دوم صندوقهای قابل معامله در بورس یا ETFهای مبتنی بر کریپتو

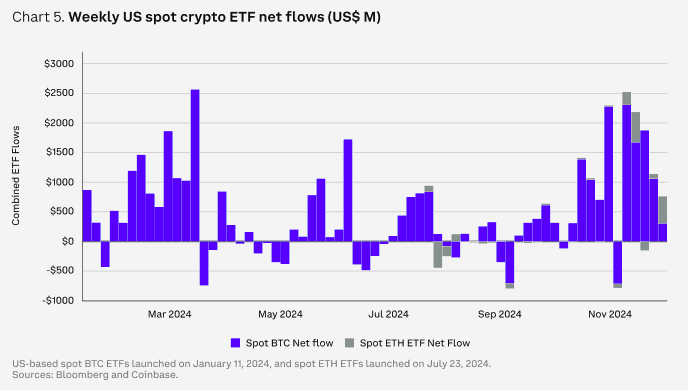

تصویب محصولات و صندوقهای قابل معامله در بورس (ETPs و ETFs) برای بیت کوین و اتریوم (ETH) در ایالات متحده، لحظات تاریخی مهمی را برای اقتصاد ارزهای دیجیتال رقم زد. این اتفاق با ورود خالص سرمایهای بالغ بر ۳۰/۷ میلیارد دلار طی حدود ۱۱ ماه همراه بود. این رقم بسیار فراتر از ۴/۸ میلیارد دلار (تعدیلشده با تورم) است که صندوق بورس طلا (SPDR Gold Shares ETF) در اولین سال پس از عرضه خود در اکتبر ۲۰۰۴ جذب کرد. به گزارش بلومبرگ، ETFهای بیت کوین و اتریوم در مقایسه با هزاران صندوق قابل معامله دیگری که طی ۳۰ سال گذشته معرفی شدهاند، جزو موفقترینها بودهاند و در ۰/۱ درصد صدر این جدول قرار داشتند.

صندوقهای قابل معامله در بورس، دینامیک بازار بیت کوین و اتر را متحول کردهاند، بهطوری که با ایجاد یک اهرم جدید برای تقاضای بیت کوین، تسلط یا دامیننس این ارز دیجیتال را از ۵۲ درصد در ابتدای سال به ۶۲ درصد در نوامبر ۲۰۲۴ افزایش دادهاند. براساس جدیدترین گزارشهای 13-F، بسیاری از سرمایهگذاران نهادی یا سازمانی اکنون از دارندگان این محصولات هستند، از جمله صندوقهای بازنشستگی، صندوقهای پوشش ریسک، مشاوران سرمایهگذاری و دفاتر خانوادگی. در همین حال، معرفی بازار آپشنز (Options) قانونی در ایالات متحده برای این محصولات در نوامبر ۲۰۲۴، احتمالاً مدیریت ریسک را بهبود داده و دسترسی به این داراییها را با هزینه کمتری ممکن میسازد.

در آینده، صنعت به دنبال گسترش انواع محصولات قابل معامله در بورس برای اضافه کردن توکنهایی مانند لایت کوین، سولانا و ریپل است. هرچند، پیشبینی میشود که تصویب احتمالی این موارد، در کوتاهمدت تنها برای تعداد محدودی از داراییها تأثیر مثبت داشته باشد. با این حال، تمرکز اصلی ما بر روی تحولاتی است که میتوانند در صورت تغییر سیاستهای کمیسیون بورس و اوراق بهادار آمریکا (SEC) رخ دهند. بهویژه، اگر این کمیسیون اجازه دهد که استیکینگ (Staking) به عنوان بخشی از ETFها انجام شود یا قوانین فعلی که فقط ایجاد و بازخرید نقدی سهام ETF را مجاز میداند، لغو شوند. چنین تغییراتی میتوانند نحوه عملکرد این صندوقها را متحول کرده و کارایی و جذابیت آنها را برای سرمایهگذاران افزایش دهند.

در حال حاضر، الزام مدل «ایجاد و بازخرید نقدی» باعث ایجاد تأخیر در تسویه بین زمان دریافت سفارشهای خرید یا فروش توسط شرکتکنندگان مجاز (APها) و زمانی که ناشران میتوانند سهام مربوطه را ایجاد یا بازخرید کنند، شده است. این تأخیر باعث ناهماهنگی بین قیمت نمایش دادهشده سهام ETF و ارزش خالص دارایی (NAV) واقعی آنها شده است.

معرفی مدل «ایجاد و بازخرید مبتنی بر دارایی (in-kind)» نه تنها میتواند هماهنگی بیشتری بین قیمت سهام و NAV ایجاد کند، بلکه میتواند اسپرد (اختلاف قیمت خرید و فروش) سهام ETF را نیز کاهش دهد. به این ترتیب، شرکتکنندگان مجاز دیگر نیازی به تعیین قیمتهای نقدی بالاتر از قیمت معاملات بیت کوین نخواهند داشت که این امر هزینهها را کاهش داده و کارایی را بهبود میبخشد.

مدل نقدی کنونی همچنین پیامدهای دیگری به همراه دارد، از جمله افزایش نوسانات قیمتی ناشی از خرید و فروش مداوم بیت کوین و اتریوم و ایجاد پیامدهای مالیاتی که در تراکنشهای مبتنی بر دارایی اعمال نمیشوند. این تغییر مدل میتواند تحول بزرگی در کارایی و ثبات ETFهای کریپتو ایجاد کند.

استیبل کوینها؛ محصول شگفتانگیز ارزهای دیجیتال

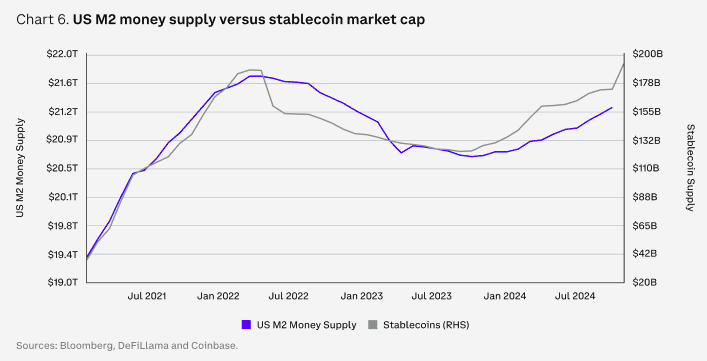

در سال ۲۰۲۴، استیبل کوینها شاهد رشد چشمگیری بودند و باعث افزایش ۴۸ درصدی سرمایه بازار به ۱۹۳ میلیارد دلار (تا 1 دسامبر) شدند. برخی از تحلیلگران بازار بر این باورند که این بخش بر اساس روند کنونی آن میتواند طی پنج سال آینده به نزدیک ۳ تریلیون دلار برسد. ممکن است این رقم زیاد به نظر برسد، اما اگر به این نکته توجه کنیم که این پیشبینی رقمی مشابه اندازه کل بازار کریپتو در حال حاضر است، باید گفت که این مبلغ تنها حدود ۱۴ درصد از کل عرضه پولی M2 ایالات متحده (21 تریلیون دلار) را تشکیل میدهد.

باور کارشناسان بر این است که موج بعدی پذیرش واقعی دنیای کریپتو میتواند از استیبل کوینها و پرداختهای آنها ناشی شود، که این امر میتواند افزایش علاقه به این بخش را در ۱۸ ماه گذشته توضیح دهد. توانایی آنها در تسهیل تراکنشهای سریعتر و ارزانتر نسبت به روشهای سنتی، باعث افزایش استفاده از آنها در پرداختهای دیجیتال و حوالهها شده، به طوری که بسیاری از شرکتهای پرداخت در حال گسترش زیرساختهای استیبل کوین خود هستند. در واقع، ممکن است به روزی نزدیک شویم که اولین و اصلیترین کاربرد استیبل کوینها فقط معامله نباشد، بلکه جریانهای سرمایه جهانی و تجارت باشد. فراتر از کاربردهای مالی گستردهتر، علاقه سیاسی به توانایی استیبل کوینها برای حل مسائل مربوط به بار بدهی ایالات متحده نیز وجود دارد.

بازار استیبلکوینها تا تاریخ ۳۰ نوامبر ۲۰۲۴، حدود ۲۷/۱ تریلیون دلار تراکنش ثبت کرده است که تقریباً سه برابر ۹/۳ تریلیون دلار تراکنش مشاهدهشده در همین بازه زمانی ۱۱ ماهه در سال ۲۰۲۳ است. این شامل حجم زیادی از انتقالهای همتا به همتا (P2P) و پرداختهای B2B فرامرزی است. کسبوکارها و افراد به طور فزایندهای از استیبلکوینهایی مانند تتر (USDT) یا یو اس دی کوین (USDC) برای تطبیق با مقررات و ادغام گسترده با پلتفرمهای پرداخت مانند ویزا و استرایپ استفاده میکنند. در واقع، خرید شرکت زیرساخت استیبل کوین Bridge توسط استرایپ به ارزش ۱/۱ میلیارد دلار در اکتبر ۲۰۲۴، بزرگترین معامله در صنعت کریپتو تا به امروز بود.

انقلابی به نام توکنسازی

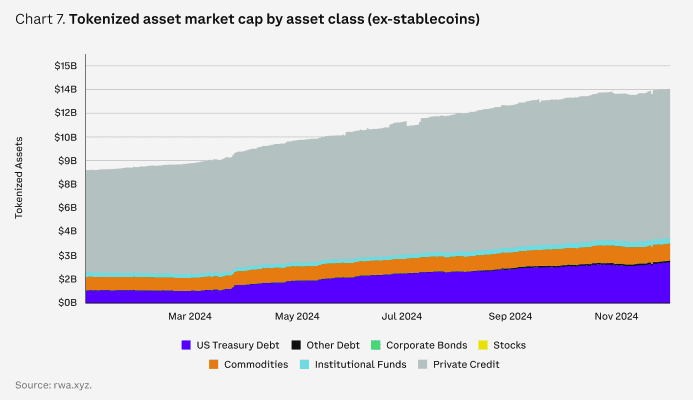

در سال ۲۰۲۴، توکنسازی و توکنیزه کردن انواع داراییها به رشد قابل توجه خود ادامه داد. طبق گزارش rwa.xyz، داراییهای واقعی توکنیزه شده (RWA) بیش از ۶۰ درصد افزایش یافتند و از ۸/۴ میلیارد دلار در پایان سال ۲۰۲۳ به ۱۳/۵ میلیارد دلار تا اول دسامبر ۲۰۲۴ رسیدند (بدون احتساب استیبل کوینها). تحلیلگران پیشبینی میکنند که این بخش طی پنج سال آینده میتواند به حداقل ۲ تریلیون دلار و حداکثر ۳۰ تریلیون دلار برسد، که نشاندهنده افزایش بالقوهای نزدیک به ۵۰ برابری است.

مدیران دارایی و مؤسسات مالی سنتی مانند بلکراک و فرانکلین تمپلتون به طور فزایندهای به توکنیزه کردن اوراق بهادار دولتی و سایر داراییهای سنتی روی آوردهاند. این فرآیند با استفاده از بلاکچینهای خصوصی (permissioned) و عمومی (permissionless) امکان تسویه حسابهای بینالمللی تقریباً آنی و معاملات ۲۴ ساعته را فراهم میکند.

شرکتها در حال آزمایش استفاده از این داراییهای توکنیزه شده به عنوان وثیقه در تراکنشهای مالی دیگر هستند، مانند معاملات مشتقات. این امر میتواند عملیات را سادهتر کند و خطرات را کاهش دهد. علاوه بر این، روند توکنسازی داراییهای واقعی فراتر از اوراق خزانهداری آمریکا و صندوقهای بازار پول رفته و اکنون شامل اعتبارات خصوصی، کالاها، اوراق قرضه شرکتی، املاک و مستغلات و بیمه نیز میشود. در نهایت، کارشناسان معتقدند که توکنسازی میتواند کل فرآیند ساخت پورتفولیو و سرمایهگذاری را با انتقال آن به بلاک چین سادهتر کند؛ هرچند ممکن است تحقق کامل این چشمانداز هنوز چند سال زمان ببرد.

البته این تلاشها با چالشهای منحصربهفردی روبرو هستند، از جمله پراکندگی نقدینگی بین بلاک چینهای مختلف و موانع نظارتی و مقرراتی مداوم. با این حال، پیشرفتهای قابلتوجهی در هر دو زمینه حاصل شده است. در نهایت انتظار میرود فرآیند توکنسازی به صورت تدریجی و مداوم پیش رود، اما مزایای آن غیرقابل انکار است. این دوره فرصتی طلایی برای آزمایشهای گسترده است تا شرکتهای بزرگ در خط مقدم پیشرفتهای فناوری باقی بمانند.

بازگشت دوباره دیفای

بخش امور مالی غیرمتمرکز یا همان دیفای در چرخه قبلی ضربه قابلتوجهی خورد، زیرا مشخص شد برخی از برنامهها برای جذب نقدینگی، بازدهیهای ناپایدار ارائه میدهند که صرفاً بر پایه مشوقهای توکنی ایجاد شدهاند. اما در پاسخ به این مشکلات، یک سیستم مالی پایدارتر پدیدار شده است که از موارد کاربردی واقعی و ساختارهای حاکمیتی شفاف بهره میبرد.

آنچه میتواند چشمانداز دیفای را دوباره احیا کند، تغییر در فضای نظارتی و مقرراتی ایالات متحده است. این تغییر ممکن است شامل ایجاد چارچوبی برای نظارت بر استیبل کوینها و فراهم کردن مسیرهایی برای مشارکت سرمایهگذاران سنتی در دیفای باشد، بهویژه با توجه به همکاری روزافزون میان بازارهای سرمایه خارج از بلاک چین (offchain) و داخل بلاک چین (onchain). در واقع، صرافیهای غیرمتمرکز اکنون حدود ۱۴ درصد از حجم معاملات صرافیهای متمرکز را به خود اختصاص دادهاند، که این رقم نسبت به ۸ درصد در ژانویه ۲۰۲۳ افزایش قابل توجهی یافته است. حتی این احتمال وجود دارد که برنامههای غیرمتمرکز (dApps) بخشی از درآمد پروتکل خود را با دارندگان توکن به اشتراک بگذارند، بهویژه در صورتی که محیط نظارتی دوستانهتر شود.

علاوه بر این، نقش کریپتو در تحول خدمات مالی توسط چهرههای کلیدی نیز به رسمیت شناخته شده است. در اکتبر ۲۰۲۴، کریستوفر والر، عضو هیئتمدیره فدرال رزرو، در اظهارات خود به این موضوع پرداخت که چگونه دیفای میتواند مکملی برای امور مالی متمرکز (CeFi) باشد. او استدلال کرد که فناوری دفتر کل توزیعشده (DLT) میتواند فرآیند ثبت سوابق در سیستمهای مالی متمرکز را سریعتر و کارآمدتر کند، در حالی که قراردادهای هوشمند میتوانند قابلیتهای CeFi را افزایش دهند. او همچنین بیان کرد که استیبل کوینها میتوانند برای پرداختها و بهعنوان «داراییهای امن» در پلتفرمهای معاملاتی مفید باشند، هرچند باید تدابیری برای کاهش خطراتی مانند امور مالی غیرقانونی اتخاذ شود.

همه این موارد نشان میدهند که دیفای بهزودی میتواند دامنه فعالیت خود را فراتر از کاربران فعلی که بیشتر بر کریپتو متمرکز هستند، گسترش دهد و تعامل بیشتری با سیستمهای مالی سنتی (TradFi) داشته باشد.

۲. تغییر و تحول الگوها و موارد استفاده کریپتو

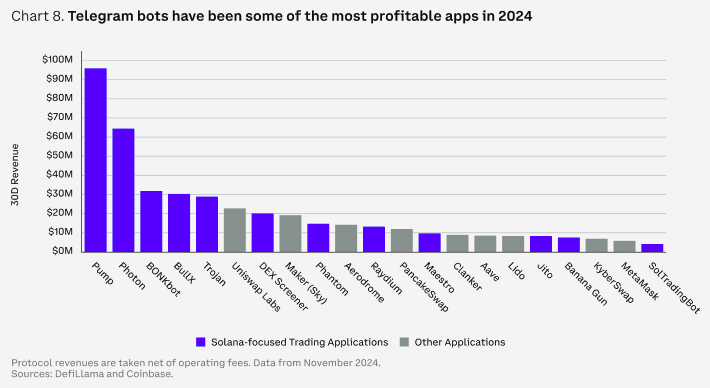

باتهای معاملاتی تلگرام: مرکز پنهان سودآوری ارزهای دیجیتال

در سال ۲۰۲۴، رباتهای معاملاتی تلگرام پس از استیبل کوینها و کارمزد تراکنشهای شبکههای لایه اول (L1)، به یکی از سودآورترین بخشهای دنیای کریپتو تبدیل شدند. این رباتها حتی از پروتکلهای بزرگ دیفای مانند Aave و MakerDAO (که اکنون به نام Sky شناخته میشود) نیز از نظر درآمد خالص پروتکل پیشی گرفتهاند. بخش عمدهای از این موفقیت به دلیل افزایش حجم معاملات و فعالیتهای مرتبط با میم کوینها بوده است. در واقع، میم کوینها در سال ۲۰۲۴ بهترین عملکرد را در میان تمام بخشهای کریپتو داشتند (بر اساس رشد کل ارزش بازار) و معاملات میم کوینها در صرافیهای غیرمتمرکز (DEXs) در سولانا طی سهماهه چهارم سال ۲۰۲۴ با جهشی قابل توجه مواجه شد.

رباتهای تلگرام یک رابط چتمحور برای معامله این توکنها هستند. در این رباتها، کیف پولهای امانی مستقیماً در یک پنجره چت ایجاد میشوند که میتوان آنها را از طریق دکمهها و دستورات متنی مدیریت کرد. تا تاریخ ۱ دسامبر ۲۰۲۴، اکثر کاربران رباتها بیشتر روی توکنهای سولانا تمرکز داشتند (۸۷٪)، سپس اتریوم (۸٪) و شبکه بیس (۴٪). دقت داشته باشید که اکثر رباتهای معاملاتی تلگرام جدا بلاک چین تون هستند که در کیف پول بومی تلگرام ادغام شده است. این آمار منعکسکننده تمرکز رباتهای پردرآمد مانند Photon، Trojan و BONKbot است که بیشتر با شبکه سولانا ادغام شدهاند.

مانند بیشتر رابطهای معاملاتی، رباتهای تلگرام بخشی از هر مبادله را بهعنوان کارمزد دریافت میکنند که این کارمزدها میتواند تا ۱٪ از ارزش تراکنش باشد. با این حال، به نظر میرسد کاربران این رباتها به دلیل ماهیت پرنوسان داراییهای مورد معامله، چندان نگران کارمزدهای بالا نیستند. تا تاریخ ۱ دسامبر، کارمزدهای جمعی سالانه برای پردرآمدترین ربات، یعنی Photon، به ۲۱۰ میلیون دلار رسیده است که نزدیک به درآمد ۲۲۷ میلیون دلار بزرگترین پلتفرم میم کوین سولانا یعنی Pump است. سایر رباتهای بزرگ مانند Trojan و BONKbot نیز به ترتیب ۱۰۵ میلیون دلار و ۹۹ میلیون دلار درآمد کسب کردهاند. در مقایسه، پروتکل Aave در کل سال ۲۰۲۴ تنها ۷۴ میلیون دلار درآمد کسب کرده است.

جذابیت این برنامهها به دلیل سادگی استفاده از آنها در معاملات صرافیهای غیرمتمرکز است، بهویژه برای توکنهایی که هنوز در صرافیهای متمرکز لیست نشدهاند. بسیاری از این رباتها قابلیتهای اضافی مانند «اسنایپینگ» (خرید فوری توکنها در لحظه راهاندازی) و اعلان قیمت یکپارچه را نیز ارائه میدهند. تجربه معاملاتی در تلگرام برای کاربران بسیار جذاب به نظر میرسد، بهطوری که تقریباً ۵۰٪ از کاربران Trojan بیش از چهار روز متوالی به این ربات بازمیگردند (تنها ۲۹٪ از کاربران پس از یک روز استفاده، ربات را کنار گذاشتند). این موضوع به میانگین درآمد بالای ۱۸۸ دلار به ازای هر کاربر منجر شده است.

اگرچه رقابت در میان رباتهای معاملاتی تلگرام ممکن است در نهایت باعث کاهش کارمزدهای معاملاتی شود، ما بر این باوریم که رباتهای تلگرام (و سایر رابطهای کلیدی که در ادامه به آنها اشاره خواهد شد) در سال ۲۰۲۵ نیز یکی از مراکز اصلی سودآوری باقی خواهند ماند.

بازارهای پیشبینی

بازارهای پیشبینی یکی از بزرگترین برندگان چرخه انتخابات ایالات متحده در سال ۲۰۲۴ بودند. پلتفرمهایی مانند Polymarket عملکردی بهتر از دادههای نظرسنجی سنتی داشتند. ما این موفقیت را به عنوان یک پیروزی برای فناوری بلاک چین و کریپتو میبینیم. بازارهای پیشبینی که از زیرساختهای بلاک چین بهره میبرند، مزایای قابلتوجهی نسبت به روشهای سنتی نشان دادند و نمونهای متفاوت از کاربرد این فناوری را به نمایش گذاشتند. این بازارها شفافیت، سرعت و دسترسی جهانی را به نمایش گذاشتند و با تکیه بر بلاک چین، حل اختلافات بهصورت غیرمتمرکز و تسویه خودکار پرداختها بر اساس نتایج را ممکن ساختند؛ ویژگیهایی که آنها را از نمونه بازارهای پیشبینی غیر بلاکچینی متمایز میکند.

اگرچه بسیاری معتقدند که اهمیت این برنامههای غیرمتمرکز (dApps) پس از انتخابات کاهش مییابد، اما کاربرد آنها اکنون به حوزههای دیگری مانند ورزش و سرگرمی گسترش یافته است. در حوزه مالی، این بازارها به عنوان شاخصهای دقیقتر احساسات نسبت به نظرسنجیهای سنتی برای دادههای اقتصادی مانند تورم و اشتغال غیرکشاورزی ثابت کردهاند که میتواند کاربرد و اهمیت آنها را فراتر از فصل انتخابات حفظ کند.

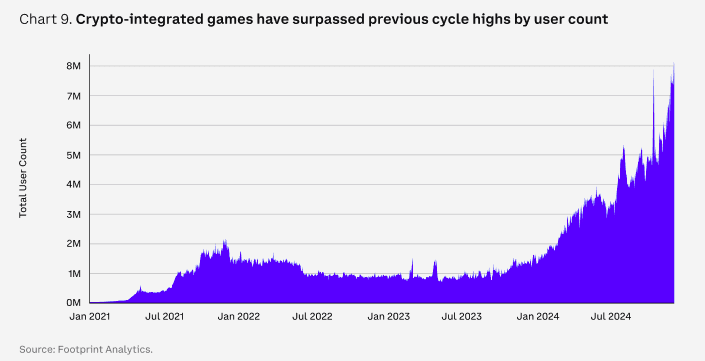

بازیهای کریپتویی

بازیها همواره یکی از موضوعات اصلی در دنیای کریپتو بودهاند، زیرا داراییهای درون-بازی و بازارهای مرتبط با آنها میتوانند تحولی بنیادین ایجاد کنند. با این حال، ایجاد پایگاههای کاربری وفادار برای بازیهای کریپتویی، که یکی از ویژگیهای موفقیت در بازیهای سنتی است، تاکنون دشوار بوده است. این موضوع عمدتاً به دلیل انگیزههای سودمحور کاربران کریپتو است که ممکن است به جای لذت بردن از بازی، تنها به دنبال کسب درآمد باشند. علاوه بر این، بسیاری از بازیهای کریپتویی که بر توزیع از طریق مرورگر وب تکیه دارند (و نیاز به کیف پولهای حضانتی دارند)، بیشتر به علاقهمندان کریپتو محدود شدهاند تا بازیکنان عادی.

با این حال، بازیهای کریپتویی در مقایسه با چرخه قبلی پیشرفت چشمگیری داشتهاند. این پیشرفت شامل یک تغییر رویکرد بود که در آن دیگر نیازی نیست تمام بخشهای بازی روی بلاک چین قرار بگیرد. به جای آن، فقط بخشهایی از بازی که لازم است، مانند آیتمها یا داراییهای خاص، روی بلاک چین قرار میگیرند. این کار باعث میشود بازی جذابتر و قابلاستفادهتر باشد، بدون اینکه تجربه بازیکنان تحت تأثیر قرار گیرد. این رویکرد قابلیتهای جدیدی را باز میکند، بدون اینکه به تجربه بازی آسیب برساند. بنابراین بسیاری از توسعهدهندگان بازی اکنون فناوری بلاک چین را بیشتر به عنوان یک ابزار تسهیلکننده میبینند تا یک ویژگی تبلیغاتی اصلی.

بازی Off the Grid، یک بازی تیراندازی اولشخص و بتل رویال، نمونهای برجسته از این ترند است. هنگام عرضه، بخش بلاکچینی اصلی این بازی، یک زیرشبکه از بلاک چین اولنچ، هنوز در حالت آزمایشی قرار داشت، حتی در حالی که این بازی به پربازدیدترین بازی رایگان در فروشگاه Epic Games تبدیل شد. جذابیت اصلی این بازی بر مکانیکزمهای گیمپلی منحصربهفرد آن متمرکز بود، نه توکن بلاکچینی آن یا بازار خرید و فروش آیتمهای آن. به نظر میرسد که این بازی راه را برای بازیهای کریپتویی باز میکند تا کانالهای توزیع خود را گسترش دهند و به بازار گستردهتری دست یابند. این بازی اکنون روی پلی استیشن، ایکس باکس و رایانههای شخصی (از طریق فروشگاه Epic Games) در دسترس است.

تلفن همراه نیز به عنوان یک کانال توزیع مهم برای بازیهای کریپتویی مطرح است؛ چه از طریق اپلیکیشنهای قابل نصب و چه از طریق بازیهای درون-برنامهای (مانند مینیگیمهای تلگرام). بسیاری از این بازیهای موبایلی نیز از بلاک چین استفاده میکنند و بیشتر فعالیتها عملاً روی سرورهای متمرکز انجام میشود. به طور کلی، این بازیها را میتوان بدون نیاز به کیف پولهای خارج از بازی انجام داد که باعث کاهش موانع ورود و دسترسی بیشتر برای افرادی میشود که با کریپتو آشنا نیستند.

مرز بین بازیهای کریپتویی و سنتی ممکن است به تدریج محو شود. بازیهای کریپتویی آینده احتمالاً بیشتر با ارزهای دیجیتال یکپارچه و ادغام میشوند تا اینکه کریپتو-محور باشند؛ یعنی تمرکز آنها بیشتر روی گیمپلی باکیفیت و توزیع گسترده میرود تا مکانیکزمهای بازی برای کسب درآمد. این روند ممکن است باعث شود که افراد بیشتری از فناوری کریپتو استفاده کنند، اما معلوم نیست این استفاده به افزایش تقاضا برای خرید و معامله توکنهای دیجیتال منجر شود یا نه. احتمالاً هر بازی ارز مخصوص خودش را خواهد داشت و بازیکنانی که به کریپتو علاقهای ندارند، ممکن است از اینکه سرمایهگذاران خارجی روی اقتصاد بازی تأثیر بگذارند، خوششان نیاید.

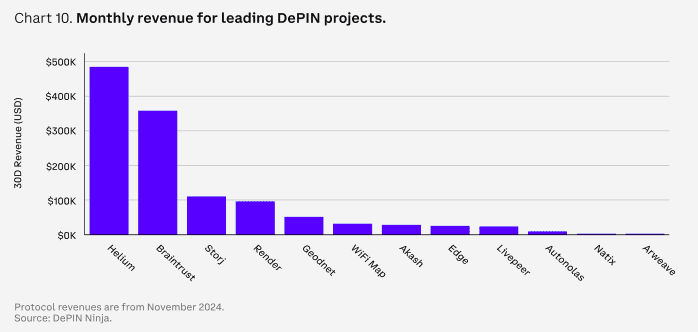

غیرمتمرکزسازی در دنیای واقعی

شبکههای زیرساخت فیزیکی غیرمتمرکز (DePIN) میتوانند مشکلات توزیع منابع در دنیای واقعی را با رویکردی جدید و نوآورانه حل کنند. اما ابتدا بهتر است بدانیم DePin چیست؟ شبکههای DePin سیستمهایی هستند که با استفاده از فناوری بلاک چین، افراد را تشویق میکنند تا منابعی مثل اینترنت، برق یا محاسبات را به اشتراک بگذارند و در ازای آن پاداش دریافت کنند، بدون نیاز به شرکتهای بزرگ و متمرکز. به عبارت دیگر، DePIN میتواند از پس مشکلات بزرگ و هزینههای اولیهای که معمولاً برای راهاندازی چنین پروژههایی لازم است، برآید. دامنه پروژههای DePIN از قدرت محاسباتی و برجهای مخابراتی تا تامین انرژی متغیر است و این شبکهها روشی مقاومتر و مقرونبهصرفهتر برای جمعآوری منابع ارائه میدهند.

برجستهترین نمونه یک پروژه DePin، شبکه هلیوم (Helium) است. هلیوم (HNT) یک شبکه غیرمتمرکز ارتباطی است که به افراد اجازه میدهد با استفاده از دستگاههایی به نام هاتاسپات، امکان اتصال به شبکه اینرنت به صورت بیسیم را برای اینترنت اشیا (IoT) و دیگر دستگاههای کممصرف ایجاد کنند. این هاتاسپاتها به شبکه کمک میکنند دادهها را منتقل کنند و در عوض، افراد توکنهای HNT دریافت میکنند. با توزیع توکن به ارائهدهندگان هاتاسپات، هلیوم توانست بدون نیاز به ساخت برجهای مخابراتی یا سرمایهگذاری اولیه سنگین، یک نقشه پوشش اینترنتی ایجاد کند که بیشتر مناطق شهری در ایالات متحده، اروپا و آسیا را دربر میگیرد. در عوض، کاربران اولیه با دریافت سهم و مالکیت در شبکه از طریق توکنها انگیزه مشارکت بیشتری پیدا کردند.

با این حال، درآمد و پایداری بلندمدت این شبکهها باید به صورت موردی ارزیابی شود. به عبارت دیگر، DePIN نمیتواند یک راهحل کلی برای همه مشکلات تخصیص منابع باشد، زیرا مشکلات هر صنعت بسیار متفاوت است. ممکن است استراتژی غیرمتمرکزسازی برای یک صنعت خاص مناسب نباشد یا تنها بتواند بخش کوچکی از مشکلات آن صنعت را حل کند. به نظر ما، این حوزه احتمالاً شاهد تفاوتهای قابلتوجهی در میزان پذیرش شبکه، کاربرد توکنها و درآمدهای حاصل خواهد بود؛ همه این موارد بیشتر به صنعتی که هدف قرار دادهاند وابسته است تا به فناوری شبکهای که استفاده میکنند.

هوش مصنوعی

هوش مصنوعی (AI) همچنان یکی از موضوعات مهم مورد توجه سرمایهگذاران در بازارهای سنتی و در بازار ارزهای دیجیتال است. تأثیر هوش مصنوعی در دنیای کریپتو چندبعدی بوده و روایتها و تاثیرات مربوط به آن به طور مداوم در حال تغییر است. در مراحل ابتدایی، فناوری بلاک چین به عنوان راهکاری برای حل مسائل مربوط به اصالت و اعتبار دادهها در محتوای تولید شده توسط هوش مصنوعی و کاربران آن (یعنی پیگیری صحت دادهها) مطرح شد. یکی از ایدهها برای بهبود تجربه کاربران در دنیای کریپتو، استفاده از معماری هوش مصنوعی است که بر اساس مقاصد و اهداف کاربران عمل میکند. بعدها، تمرکز به سمت شبکههای غیرمتمرکز آموزش و محاسبه برای مدلهای هوش مصنوعی و همچنین تولید و جمعآوری دادههای مبتنی بر کریپتو تغییر کرد. اخیراً، توجه به سمت عوامل خودمختار هوش مصنوعی معطوف شده که قادر به کنترل کیف پولهای کریپتو و ارتباط از طریق رسانههای اجتماعی هستند.

تأثیر کامل هوش مصنوعی بر دنیای ارزهای دیجیتال هنوز مشخص نیست. با این حال، پتانسیل تحولات عمدهای که هوش مصنوعی میتواند در دنیای کریپتو ایجاد کند انکارناپذیر است؛ چرا که فناوریهای هوش مصنوعی به طور مداوم شاهد پیشرفتهای جدیدی هستند. همچنین، برنامههای هوش مصنوعی به طور فزایندهای در دسترس کاربران غیر فنی قرار میگیرند که این موضوع خود باعث افزایش سرعت در ایجاد کاربردهای خلاقانه هوش مصنوعی خواهد شد.

بزرگترین سوال این است که چگونه پیشرفتهای مربوط به هوش مصنوعی میتوانند به ایجاد ارزش بلندمدت و پایدار مانند ارزهای دیجیتال تبدیل شوند، به طوری که این ارزش با سهام شرکتها قابل مقایسه باشد. به عنوان مثال، بسیاری از عوامل هوش مصنوعی بر روی زیرساختهای فناوری سنتی کار میکنند و در کوتاهمدت، جلب توجه بازار بیشتر به سمت میم کوینها رفته است تا هر نوع زیرساخت پایه. اگرچه قیمت توکنهای دیجیتال که با زیرساختهای کریپتو ارتباط دارند افزایش پیدا کرده است، اما میزان استفاده از این توکنها معمولاً کندتر از افزایش قیمت آنها بوده است؛ یعنی مردم بیشتر به خرید توکنها پرداختهاند، اما استفاده واقعی از آنها کمتر از آنچه که قیمتها نشان میدهند، رشد کرده است. ما فکر میکنیم این پیشی گرفتن قیمت نسبت به معیارهای شبکه، همراه با تغییر تمرکز به سمت میم کوینهای هوش مصنوعی، نشاندهنده این است که در مورد نحوه کسب بهرهمندی از رشد هوش مصنوعی در دنیای کریپتو به توافقی دست نیافتیم.

۳. تغییرات بزرگ در سطح بلاک چین

آینده چند-زنجیرهای یا تسلط بلاک چینهای قدرتمند بر فضای کریپتو؟

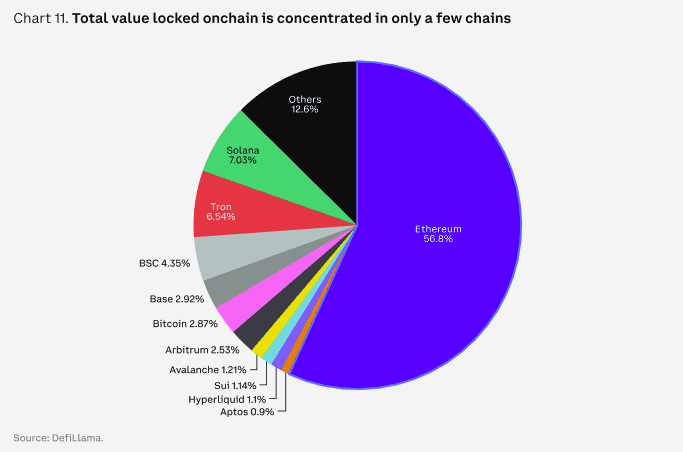

یکی از موضوعات مهمی که از دوره صعودی قبلی دوباره مطرح شده، حضور شبکههای لایه یک (L1) جایگزین است. شبکههای جدیدتر به طور فزایندهای با هزینههای تراکنش پایینتر، محیطهای اجرایی بازطراحیشده و کاهش تأخیر رقابت میکنند. با این حال، ما معتقدیم که فضای بلاک چینهای لایه یک تا حدی گسترش یافته است که حالا فضای بلاک چین عمومی و معمولی زیادی وجود دارد اما فضای بلاک چین با کیفیت بالا و ویژه هنوز کمیاب است.

به عبارت دیگر، ایجاد فضای بلاک چین اضافی به خودی خود لزوماً ارزشمند و مفید نیست، اما یک اکوسیستم فعال همراه با یک جامعه پویا و داراییهای دیجیتال کاربردی میتواند ارزشمند باشد و هزینه بالاتری از کاربران دریافت کند. به عنوان مثال، اتریوم همچنان مرکز فعالیتهای پروژههای ارزشمند دیفای است، با وجود اینکه از سال ۲۰۲۱ ظرفیت اجرای شبکه اصلی خود را بهبود نبخشیده است.

البته هنوز هم سرمایهگذاران به ویژگیها، برنامهها و خدمات منحصر به فردی که بلاک چینهای جدیدتر ارائه میدهند جذب میشوند، حتی اگر ایجاد تمایز بین آنها سختتر شده باشد. بلاک چینهایی با عملکرد بالا مانند سویی (SUI)، اپتوس (APT) و سای (SEI) در حال رقابت با بلاک چین قدرتمندی مانند سولانا هستند و راهاندازی بلاک چین جدید موند (Monad) که یک بلاک چین لایه یک و سازگار با ماشین مجازی اتریوم است، رقیب قدرتمندی برای سازندگان به حساب میآید.

در گذشته، معاملات در صرافیهای غیرمتمرکز (DEXs) بزرگترین عامل درآمدزایی از تراکنشهای آن-چین بوده است که نیازمند پذیرش قوی کاربران، کیف پولها، رابطها و سرمایه است. این امر باعث ایجاد چرخهای از افزایش فعالیت و نقدینگی میشود. این تمرکز فعالیتها اغلب منجر به وضعیتی میشود که در آن بلاک چینهای قدرتمند همه سرمایه و توجه را به خود جذب میکنند و بر زنجیرههای مختلف تسلط پیدا میکنند. با این حال، ما فکر میکنیم که آینده هنوز میتواند چند-زنجیرهای باشد، زیرا معماریهای مختلف بلاک چین مزایای منحصربهفردی را ارائه میدهند که نیازهای مختلف را برآورده میکنند.

در مدل چند-زنجیرهای، شبکههای بلاک چین مختلف کوچک و بزرگ با هم کار میکنند و هر کدام میتوانند در زمینههای خاصی تخصص پیدا کنند. به عبارت دیگر، بلاک چینهای مختلف به یکدیگر کمک میکنند تا یک اکوسیستم گسترده و یکپارچه بسازند که از نوآوریها و مزایای هرکدام بهرهبرداری شود. درست است که اپ-چینها (appchains) و راهکارهای لایه ۲ میتوانند بهینهسازیهای خاص و هزینههای کمتری برای کاربران فراهم کنند، اما یک اکوسیستم چند-زنجیرهای به شبکهها این امکان را میدهد که در زمینههای خاص تخصص پیدا کنند و در عین حال از همکاری و تأثیرات مثبت شبکههای دیگر نیز استفاده کنند.

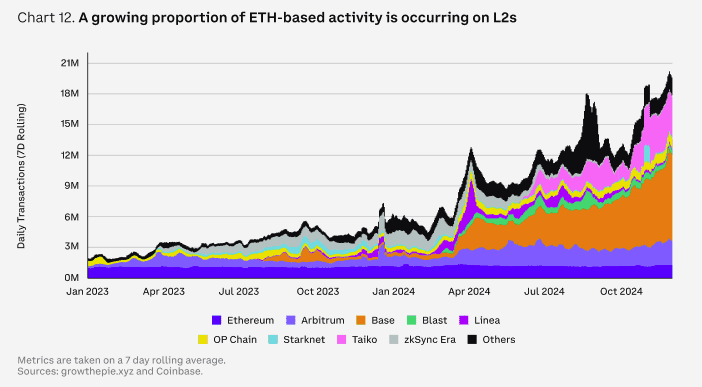

ارتقای شبکههای لایه ۲

با وجود قابلیتهای زیاد شبکههای لایه ۲ برای مقیاسپذیری، هنوز در مورد نقشهراه اتریوم که بر اساس رولآپها است، بحثهای زیادی وجود دارد. انتقادهایی که از این شبکهها شده شامل این است که این لایهها از فعالیت بلاک چینهای لایه یک بهرهبرداری میکنند و همچنین نقدینگی پراکنده و تجربه کاربری ضعیفی دارند. شبکههای لایه ۲ بهعنوان علت اصلی کاهش هزینههای شبکه اتریوم شناخته شدهاند اما در بحثهای مربوط به این شبکهها، مسائل جدیدی مطرح شده است. این مسائل شامل مواردی مانند چالشهای مربوط به تمرکززدایی، تفاوتهای موجود در محیطهای ماشین مجازی (که ممکن است باعث تجزیه شدن EVM شود)، و تفاوت میان دو نوع رولآپهای Based و Native است.

با این حال، شبکههای لایه ۲ از نظر افزایش فضای بلوک و کاهش هزینهها موفقیت بزرگی بودهاند. معرفی تراکنشهای «بلاب» (blob transactions) در بهروزرسانی دنکان اتریوم در مارس ۲۰۲۴ باعث کاهش بیش از ۹۰ درصد هزینههای متوسط شبکههای لایه ۲ شد و به افزایش ۱۰ برابری فعالیت در آنها کمک کرد.

تراکنشهای بلاب نوعی از تراکنشها در شبکه اتریوم هستند که به دادههای حجیم و غیرساختاری اطلاق میشوند. این تراکنشها به اتریوم این امکان را میدهند که دادههای بزرگتری را بهطور مؤثرتر و ارزانتر پردازش کند. با استفاده از تراکنشهای بلاب، دادههایی مانند تصاویر، فایلهای ویدیویی یا سایر اطلاعات حجیم میتوانند بهطور مستقیم در یک زنجیره ذخیره شوند، بدون اینکه نیاز به ذخیرهسازی مستقیم آنها در شبکه بلاک چین اصلی باشد. این باعث کاهش هزینهها و افزایش مقیاسپذیری میشود و برای شبکههای لایه ۲ بسیار مفید است.

این نقشه راه با مشکلاتی در کوتاهمدت همراه بوده است، بهویژه در زمینهی تعامل بین رولآپها و تجربه کلی کاربر. برای کسانی که تازه وارد دنیای اتریوم شدهاند و ممکن است نتوانند تفاوتهای بین شبکههای لایه ۲ مختلف را درک کنند یا روشهای ارتباطی بین آنها را بلد نباشند، استفاده از این سیستم پیچیدهتر شده است. در حقیقت، با این که سرعت و هزینه پلها (bridges) بهبود یافته است، ما معتقدیم که نیاز کاربران به تعامل با پلها خود به نوعی کیفیت تجربه کلی کاربری را کاهش میدهد.

جامعه در حال تلاش برای پیدا کردن راهحلهایی برای بهبود تجربه کاربری است. برخی از این راهحلها شامل موارد زیر هستند:

- بهبود تعاملپذیری بین بلاک چینها در اکوسیستم Optimism،

- استفاده از روشهای جدید برای تایید تراکنشها و انجام سریعتر تراکنشها در zkRollups،

- استفاده از روشهای جدید برای ترتیبدهی تراکنشها،

- قفل کردن منابع برای استفاده بهینه،

- ایجاد شبکههایی برای مدیریت ترتیب تراکنشها.

بسیاری از این چالشها در سطح زیرساخت و شبکه در حال حل شدن است و ممکن است تا زمانی که این بهبودها در سطح رابط کاربری منعکس شوند، مدتی طول بکشد.

از سوی دیگر، اکوسیستم لایه ۲ بیت کوین پیچیدهتر از چیزی است که به نظر میرسد، زیرا هیچ استاندارد مشخصی برای امنیت رولآپها و نقشه راههای آنها وجود ندارد. اما در سولانا، «گسترش شبکهای» بیشتر برای برنامههای خاص طراحی شدهاند و احتمالاً اختلال کمتری در جریان کاری کاربران ایجاد میکنند. بهطور کلی، شبکههای لایه ۲ در بیشتر اکوسیستمهای بزرگ کریپتو در حال توسعه هستند، اما شکل و نحوه پیادهسازی آنها در هر کدام متفاوت است.

قابلیت ساخت بلاک چینهای سفارشی برای همه

ساخت و راهاندازی زنجیرههای سفارشی اکنون آسان شده و تعداد فزایندهای از اپلیکیشنها و شرکتها در حال ساخت زنجیرههایی هستند که کنترل بیشتری بر روی آنها دارند. پروتکلهای مهم دیفای مانند Aave و Sky (همان MakerDAO سابق) قصد دارند تا زنجیرههایی برای خود راهاندازی کنند که بخشی از نقشه راه بلندمدتشان باشد. تیم یونی سواپ نیز اعلام کرده که قصد دارد زنجیره لایه ۲ مخصوص دیفای خود را راهاندازی کنند. حتی شرکتهای سنتیتر نیز وارد این عرصه شدهاند. برای مثال، سونی برنامههای خود برای راهاندازی یک زنجیره جدید به نام Soneium را اعلام کرده است.

با بلوغ زیرساختهای بلاک چین و تبدیل آن به یک محصول عمومی، مالکیت فضای بلوک برای نهادهای قانونی و اپلیکیشنهایی که کاربردهای خاص دارند، جذابتر میشود. فناوریهای لازم برای این کار نیز در حال تغییر است. در دورههای قبلی، زنجیرههای متمرکز بر اپلیکیشنها عمدتاً از SDKهای کازماس یا پولکادات استفاده میکردند. همچنین، صنعت رو به رشد «رولآپ به عنوان سرویس» (RaaS) امکان راهاندازی شبکههای لایه ۲ برای پروژههای مختلف را آسانتر کرده است. اولنچ نیز راهاندازی زیرشبکههای سفارشی را سادهتر میکند.

رشد زنجیرههای مدولار ممکن است بر تقاضا برای فضای بلاب (blob) اتریوم و سایر راهکارهای مدیریت دادهها مانند Celestia، EigenDA و Avail تاثیر بگذارد. استفاده از فضای بلاب در اتریوم از اوایل نوامبر به حداکثر ظرفیت خود رسیده و از نیمه سپتامبر بیش از ۵۰ درصد رشد کرده است. به نظر نمیرسد که تقاضا برای این فضا کاهش یابد، چون شبکههای لایه ۲ موجود مانند Base همچنان در حال افزایش توان پردازشی خود هستند و لایه۲های جدید هم بر روی شبکه اصلی اتریوم راهاندازی میشوند. همچنین، آپدیت پکترا (Pectra) که قرار است در اوایل سال ۲۰۲۵ انجام شود، ممکن است تعداد بلابها را دو برابر کند.

۴. تجربه کاربری

بهبود تجربه کاربری

تجربه کاربری ساده یکی از مهمترین عوامل برای پذیرش گسترده کاربران است. در گذشته، دنیای کریپتو بیشتر بر آموزش عمیق فناوری تمرکز داشت که از ریشههای سایفرپانکی آن نشأت میگرفت. سایفرپانکها اعتقاد دارند که ارزهای دیجیتال و تکنولوژیهای مرتبط با حریم خصوصی باید در سطح عمومی و گسترده مورد استفاده قرار گیرند تا تغییرات اجتماعی و سیاسی به دست بیاید. اکنون به نظر میرسد که تمرکز ارزهای دیجیتال به سمت سادهسازی تجربه کاربری تغییر کرده است.

در حال حاضر تمرکز صنعت به این سو رفته است که جنبههای فنی کریپتو را به پسزمینه برنامهها منتقل کند تا کاربران با آنها درگیر نشوند. پیشرفتهای تکنولوژیکی اخیر، این تغییر را ممکن کرده است. مثلاً استفاده از مفهومی به نام «انتزاع حساب» (Account Abstraction) برای سادهتر کردن فرایند ورود کاربران جدید و استفاده از «کلیدهای رمزنگاری» (Session Keys) که اصطکاک در امضای تراکنشها را کاهش میدهد.

استفاده از این فناوریها کمک میکند که بخشهای امنیتی کیف پولهای ارز دیجیتال (مانند عبارتهای بازیابی و کلیدهای امنیتی) برای بیشتر کاربران عادی نامرئی شوند؛ همانطور که تجربه کاربران روزمره اینترنت از فناوریهای امنیتی آن مانند https ،OAuth و کلیدهای عبور بیخبر هستند. پیشبینی میشود که در سال ۲۰۲۵، استفاده از کلیدهای عبور و ادغام کیف پولها در داخل برنامهها بیشتر رایج شود. نمونههای اولیه این روند شامل فرایند ورود با کلید عبور در اسمارت ولت کوین بیس و ورود با حسابهای گوگل در Tiplink و Sui Wallet است.

با این حال، سادهسازی و هماهنگی بین شبکههای مختلف کریپتو در سطح میان-زنجیرهای هنوز یکی از بزرگترین چالشها در بهبود تجربه کاربری است. این موضوع بیشتر در سطح تحقیقات فنی و زیرساختی (مثل استاندارد ERC-7683) بررسی میشود و هنوز راه زیادی مانده تا این پیشرفتها به بخشهایی که کاربر مستقیماً با آنها سروکار دارد (مثل برنامهها و کیف پولها) برسد. بهبود در این حوزه نیازمند ارتقاهایی در سطح قراردادهای هوشمند و همینطور کیف پولها است. برای یکپارچهسازی نقدینگی، ارتقای پروتکلها ضروری است و برای ارائه یک تجربه کاربری بهتر، بهبود کیف پولها لازم است. به اعتقاد ما، بهبود تجربه کاربری در کیف پولها اهمیت بیشتری برای پذیرش گسترده کریپتو دارد، هرچند که در حال حاضر تلاشهای تحقیقاتی و بحثهای صنعتی بیشتر بر روی ارتقای پروتکلها متمرکز است.

مسئولیتپذیری در زمینه رابط کاربری

یکی از مهمترین تغییرات در تجربه کاربری در فضای ارزهای دیجیتال از تلاش برای قبول مسئولیت رابطه با کاربران از طریق بهبود رابطهای کاربری حاصل میشود. این تحول از دو طریق اتفاق میافتد. اولی بهبود تجربه کیف پولهای مستقل است که در بخش قبل آن را بررسی کردیم. فرآیندهای ورود کاربران به فضای کیف پولها بهطور مداوم سادهتر میشوند تا کاربران به راحتی و با روشهای آشنا وارد شوند. همچنین، ادغام قابلیتهایی مانند تبادل ارز و وامدهی مستقیماً در کیف پولها میتواند کاربران را در یک اکوسیستم آشنا نگه دارد و نیازی به خروج از آن نداشته باشند.

همزمان، برنامهها نیز برای ایجاد رابطه مستقیم با کاربران رقابت میکنند. این کار از طریق سادهسازی فناوری بلاک چین در پسزمینه و استفاده از کیف پولهای یکپارچه انجام میشود. برای مثال، ابزارهای معامله، بازیها، شبکههای اجتماعی مبتنی بر بلاک چین و برنامههای عضویت از کیف پولهایی استفاده میکنند که به صورت خودکار برای کاربران ایجاد میشوند. کاربران میتوانند با روشهای آشنایی مثل ورود با حساب گوگل یا اپل (OAuth) در این برنامهها ثبتنام کنند. بعد از ورود، تراکنشهای بلاک چینی کاربران از طریق خدماتی به نام پی-مستر (Paymasters) انجام میشود و هزینه این تراکنشها را در نهایت صاحبان برنامهها پرداخت میکنند.

پی-مسترها نوعی قراردادهای هوشمند هستند که با آنها یک نهاد شخص ثالث، مثلاً یک اپلیکیشن غیرمتمرکز، میتواند هزینه کارمزد کاربران را به جای آنها پرداخت کند. بدین طریق دیگر نیاز نیست کاربران حتماً ارز دیجیتال بومی آن بلاک چین را داشته باشند تا هزینههای گس و کارمزد را پرداخت کنند.

این موضوع یک چالش جدید ایجاد میکند: درآمد حاصل از هر کاربر باید با هزینهای که برای تراکنشهای بلاک چینی او پرداخت میشود متناسب باشد. البته این هزینهها به دلیل پیشرفتهای مقیاسپذیری بلاک چینها در حال کاهش است، اما همچنان برنامههای کریپتویی را مجبور میکند که دقیقتر بررسی کنند چه دادههایی را باید در بلاک چین ثبت کنند.

به طور کلی، رقابت شدیدی برای جذب و حفظ کاربران در فضای کریپتو وجود خواهد داشت. همانطور که در مثال درآمد متوسط هر کاربر (ARPU) در رباتهای معاملاتی تلگرام دیده شد، بسیاری از معاملهگران ارز دیجیتال نسبت به کاربران سیستمهای مالی سنتی (TradFi) حساسیت کمتری به قیمت دارند. احتمالاً در سال آینده، این تلاش برای ایجاد رابطه مستقیم با کاربران، فراتر از حوزه معاملهگری مورد توجه پروتکلهای کریپتو قرار گیرد.

هویت غیرمتمرکز

با پیشرفت شفافیت قوانین و افزایش تعداد داراییهایی که خارج از بلاک چین توکنیزه میشوند، سادهسازی فرآیندهای احراز هویت مشتری (KYC) و مبارزه با پولشویی (AML) اهمیت بیشتری پیدا کرده است. برای مثال، برخی داراییها فقط برای سرمایهگذاران معتبری که در مناطق خاصی حضور دارند قابل دسترسی هستند. بنابراین، شناسایی و تأیید اعتبار کاربران در بلندمدت به بخش مهمی از تجربه بلاک چین تبدیل خواهد شد.

این موضوع دو بخش اصلی دارد:

- ایجاد هویت بلاک چینی:

هویت بلاک چینی شامل امکان استفاده از نامهایی است که به راحتی قابل خواندن باشند. برای مثال، سرویس ENS در اتریوم استانداردی برای اتصال نامهای «.eth» به یک یا چند کیف پول در بلاک چینهای مختلف ارائه میدهد. شبکههای دیگری مثل Basenames و Solana Name Service نیز نسخههای مشابهی دارند. پذیرش این خدمات هویت بلاک چینی با پشتیبانی سیستمهای پرداخت سنتی مثل PayPal و Venmo از ENS رشد بیشتری داشته است. این ابزارها به کاربران اجازه میدهند تا هویت خود را در بلاک چین بهتر مدیریت کنند. - افزودن ویژگیها به هویت بلاک چینی:

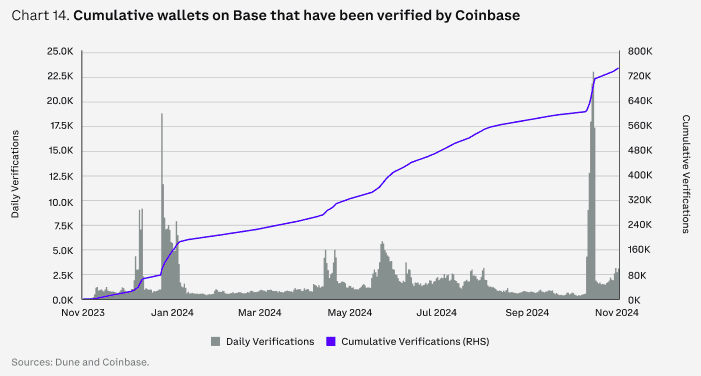

این بخش شامل تأیید اطلاعاتی مثل احراز هویت (KYC) و دادههای مربوط به حوزه قضایی کاربران است. پروتکلهای دیگر میتوانند این اطلاعات را برای رعایت قوانین بررسی کنند. فناوری اصلی در این زمینه Ethereum Attestation Service است. این سرویس انعطافپذیر به نهادها امکان میدهد که به کیف پولها تأییدیهها یا ویژگیهای خاصی اختصاص دهند. این تأییدیهها فقط محدود به KYC نیستند و میتوانند برای اهداف مختلف تنظیم شوند. برای مثال، تایید هویت بلاک چینی که توسط کوین بیس انجام میشود، از این سرویس استفاده میکنند تا اطمینان حاصل شود که کیف پولها به حسابهای معاملاتی کاربران در کوین بیس متصل هستند و در مناطق خاصی قرار دارند. برخی بازارهای وامدهی جدید روی بلاکچین Base که به داراییهای دنیای واقعی مرتبط هستند، از این تأییدیهها برای محدود کردن دسترسی کاربران استفاده میکنند.

در مجموع، این تلاشها به سمت ایجاد یک هویت غیرمتمرکز و دیجیتال استاندارد و قابل اعتماد حرکت میکنند که نهتنها استفاده از بلاک چین را آسانتر میکند، بلکه مطابقت با قوانین را نیز تضمین میکند.