خلاصه مطلب

- اگر سری به دنیای واقعی سرمایهگذاران بزرگ بزنیم، میبینیم هرکدام با سبکهای متفاوتی وارد بازار شدهاند، اما در نهایت نظم ذهنی و صبر، عامل مشترک استراتژی آنها بوده است

- درک این موضوع به ما کمک میکند بهجای جستجوی «بهترین دارایی»، به سمت ساخت «بهینهترین استراتژی» حرکت کنیم و این تغییر زاویه، همان عاملی است که در بلندمدت تفاوت میان سود پایدار و زیانهای تکرارشونده را مشخص میکند.

مقدمه

سرمایهگذاری در نگاه بسیاری از افراد به معنای خرید یک دارایی و انتظار برای افزایش قیمت آن است، اما تاریخ بازارهای مالی نشان میدهد که موفقترین سرمایهگذاران جهان مسیر متفاوتی را طی کردهاند. آنها نه با پیشبینی دائمی بازار، بلکه با داشتن چارچوب فکری مشخص، مدیریت ریسک و پایبندی به استراتژیهای بلندمدت توانستهاند ثروتهای عظیمی خلق کنند.

به همین دلیل، مطالعه روش سرمایهگذاران بزرگ صرفاً یک مرور تاریخی نیست، بلکه فرصتی برای یادگیری اصولی است که در بازارهای امروزی، از بورس گرفته تا ارزهای دیجیتال، همچنان کاربرد دارند.

در این مقاله از مجله نوبیتکس، با مشهورترین سرمایهگذاران تاریخ و مهمترین درسهایی که از روش خرید و فروش آنها میتوان آموخت آشنا میشویم. از سرمایهگذاری ارزشی وارن بافت گرفته تا معاملات کلان جورج سوروس و مدلهای کمی جیم سایمونز، هر یک از این افراد نماینده یک مکتب فکری متفاوت هستند که شناخت آنها میتواند دید عمیقتری نسبت به سرمایهگذاری در اختیار ما قرار دهد.

وارن بافت (Warren Buffett)؛ خرید و هولد کسبوکارهای ارزشمند

وارن بافت یکی از تأثیرگذارترین سرمایهگذاران تاریخ بازارهای مالی است که فلسفه سرمایهگذاری او بر پایه خرید کسبوکارهای باکیفیت و نگهداری بلندمدت آنها شکل گرفته است. او برخلاف بسیاری از معاملهگران، تمرکز خود را روی نوسانات کوتاهمدت قیمت نمیگذارد و سهام را معادل مالکیت بخشی از یک شرکت واقعی در نظر میگیرد.

در قلب روش سرمایهگذاری بافت، مفهوم سرمایهگذاری ارزشی (Value Investing) قرار دارد. این رویکرد بر این اصل استوار است که باید داراییهایی را خریداری کرد که ارزش ذاتی آنها بالاتر از قیمت فعلی بازار است. اما در نسخه تکاملیافته این استراتژی، بافت تنها به ارزان بودن توجه نمیکند، بلکه کیفیت کسبوکار را نیز در اولویت قرار میدهد. او ترجیح میدهد یک شرکت فوقالعاده را با قیمت منصفانه بخرد تا یک شرکت ضعیف را با قیمتی پایین.

یکی از کلیدیترین مفاهیم در نگاه بافت، مزیت رقابتی پایدار یا همان Economic Moat است. او به دنبال شرکتهایی است که بتوانند در برابر رقبا مقاومت کنند و موقعیت بازار خود را در بلندمدت حفظ کنند. از نظر او عواملی مانند برند قدرتمند و شبکه مشتریان گسترده، باعث میشوند برخی شرکتها برای دههها در سبد سرمایهگذاری او باقی بمانند.

بافت در خرید و فروش رویکردی غیرسفتهبازانه دارد. او هیچگاه تلاش نمیکند کف یا سقف بازار را پیشبینی کند. معیار اصلی او برای خرید، اختلاف میان قیمت بازار و ارزش واقعی کسبوکار است و برای فروش نیز زمانی تصمیم میگیرد که فرضیات اولیه سرمایهگذاری تغییر کرده باشد. این نگاه باعث شده است که نگهداری بلندمدت و بهرهگیری از سود مرکب، ستون اصلی عملکرد او باشد.

بنجامین گراهام (Benjamin Graham)؛ پدر سرمایهگذاری ارزشمحور

بنجامین گراهام بهعنوان بنیانگذار سرمایهگذاری ارزشمحور شناخته میشود و تأثیر او بر دنیای مالی فراتر از یک نظریهپرداز ساده است. او چارچوبی طراحی کرد که بعدها به پایه اصلی تفکر بسیاری از سرمایهگذاران بزرگ، از جمله وارن بافت، تبدیل شد. تمرکز اصلی گراهام بر این بود که سرمایهگذاری باید بر اساس تحلیل منطقی ارزش داراییها انجام شود، نه احساسات بازار.

مهمترین مفهوم در تفکر گراهام، ارزش ذاتی (Intrinsic Value) است. او معتقد بود هر دارایی یک ارزش واقعی دارد که مستقل از قیمت بازار تعیین میشود. وظیفه سرمایهگذار از نگاه او این است که این ارزش را تخمین بزند و زمانی وارد بازار شود که قیمت پایینتر از این ارزش باشد. این فاصله میان قیمت و ارزش، اساس تصمیمگیری سرمایهگذاری در مکتب گراهام را تشکیل میدهد.

مفهوم دوم در فلسفه او، حاشیه امنیت (Margin of Safety) است. این اصل بیان میکند که سرمایهگذار باید دارایی را با تخفیف قابلتوجه نسبت به ارزش واقعی آن خریداری کند تا در برابر خطاهای تحلیلی یا نوسانات غیرمنتظره بازار محافظت شود. این حاشیه امنیت مانند یک سپر عمل میکند و حتی اگر تحلیل اولیه کاملاً دقیق نباشد، ریسک از دست رفتن سرمایه را کاهش میدهد.

گراهام همچنین بر اهمیت نگاه محافظهکارانه به بازار تأکید داشت. از نظر او، بازار همیشه منطقی عمل نمیکند و در کوتاهمدت تحت تأثیر هیجانات و ترس قرار دارد. بنابراین سرمایهگذار نباید اسیر رفتار جمعی بازار شود، بلکه باید بر اساس دادههای مالی و تحلیل بنیادین تصمیمگیری کند.

فلسفه بنجامین گراهام بر این ایده استوار است که سرمایهگذاری موفق نتیجه پیشبینی دقیق آینده نیست، بلکه نتیجه خرید داراییهای ارزشمند با قیمت مناسب و مدیریت ریسک هوشمندانه است. این چارچوب ساده اما قدرتمند، همچنان یکی از پایههای اصلی تحلیل مالی در بازارهای مدرن محسوب میشود.

چارلی مانگر (Charlie Munger)؛ کیفیت مهمتر از ارزانی است

چارلی مانگر، شریک فکری وارن بافت، نقش مهمی در تکامل فلسفه سرمایهگذاری برکشایر هاتاوی (Berkshire Hathaway) داشته است. مانگر معتقد بود که یک شرکت ارزشمند حتی با قیمت بالاتر، در بلندمدت بازده بسیار بهتری نسبت به یک شرکت متوسط ارزانقیمت ایجاد میکند.

در این چارچوب، کیفیت کسبوکار مهمترین معیار تصمیمگیری است. او به شرکتهایی علاقه داشت که مدل درآمدی پایدار، مدیریت قوی و مزیت رقابتی روشن دارند. از نگاه مانگر، خطای رایج بسیاری از سرمایهگذاران این است که بیش از حد روی قیمت تمرکز میکنند و کیفیت واقعی دارایی را نادیده میگیرند.

یکی از ویژگیهای مهم تفکر او، استفاده از تفکر میانرشتهای (Latticework of Mental Models) است. مانگر معتقد بود برای تصمیمگیری بهتر در سرمایهگذاری باید از مدلهای ذهنی حوزههای مختلف مانند اقتصاد، روانشناسی و ریاضیات استفاده کرد. این رویکرد کمک میکند سرمایهگذار فقط به یک زاویه محدود نگاه نکند و تصویر کاملتری از ریسک و فرصت داشته باشد.

فیلیپ فیشر (Philip Fisher)؛ شکار فرصتطلبانه شرکتهای پرپتانسیل

فیلیپ فیشر یکی از پیشگامان سرمایهگذاری مبتنی بر رشد (Growth Investing) است و تمرکز اصلی او روی شناسایی شرکتهایی بود که ظرفیت رشد بلندمدت و پایدار دارند. برخلاف سرمایهگذاران ارزشمحور، او بیشتر به آینده شرکت نگاه میکرد تا قیمت فعلی آن.

مهمترین ابزار تحلیلی فیشر، روش اسکاتلبات (Scuttlebutt Method) بود؛ در این رویکرد سرمایهگذار با مشتریان، رقبا، تأمینکنندگان و حتی کارمندان شرکت صحبت میکند تا تصویری واقعی از کیفیت کسبوکار به دست آورد. این روش به او کمک میکرد اطلاعاتی فراتر از گزارشهای مالی رسمی جمعآوری کند.

در کنار آن، فیشر اهمیت ویژهای برای مدیریت شرکت قائل بود. او معتقد بود کیفیت تیم مدیریتی میتواند مسیر رشد یک شرکت را کاملاً تغییر دهد و به همین دلیل، سرمایهگذاری او معمولاً روی شرکتهایی متمرکز بود که هم نوآوری بالا داشتند و هم تیم مدیریتی قابل اعتماد.

پیتر لینچ (Peter Lynch)؛ چیزی را بخر که میشناسی

پیتر لینچ (Peter Lynch) از مدیران افسانهای صندوق ماژلان (Magellan Fund) در شرکت فیدلیتی (Fidelity) است و فلسفه سرمایهگذاری او بر اصلی ساده اما بسیار قدرتمند بنا شده است: در چیزهایی سرمایهگذاری کن که آنها را میفهمی. او معتقد بود بسیاری از فرصتهای جذاب بازار نه در گزارشهای پیچیده والاستریت، بلکه در زندگی روزمره مردم پنهان شدهاند.

کتاب مشهور او، یک قدم جلوتر از والاستریت (One Up on Wall Street) دقیقاً همین ایده را توضیح میدهد؛ اینکه یک سرمایهگذار عادی، اگر دقت کافی داشته باشد، میتواند زودتر از تحلیلگران حرفهای، روندهای رشد شرکتها را شناسایی کند. لینچ بارها تأکید کرده است که مشاهده رفتار مصرفکننده، تغییر عادتهای خرید و رشد تدریجی یک برند در بازار واقعی، میتواند سیگنالهای بسیار مهمی برای سرمایهگذاری باشد.

یکی دیگر از مفاهیم کلیدی در استراتژی لینچ، «سرمایهگذاری تدریجی» است. او معتقد بود لازم نیست در نقطهای دقیق وارد بازار شد، بلکه میتوان با شناخت تدریجی یک کسبوکار، بهمرور موقعیت را افزایش داد. این رویکرد به سرمایهگذار اجازه میدهد هم ریسک تصمیمگیری اشتباه را کاهش دهد و هم از رشد بلندمدت شرکتها بهرهمند شود.

لینچ برخلاف بسیاری از سرمایهگذاران، پیچیدگی را مزیت نمیدانست، بلکه سادگی و شناخت مستقیم از بازار را مهمترین ابزار موفقیت در سرمایهگذاری معرفی میکرد.

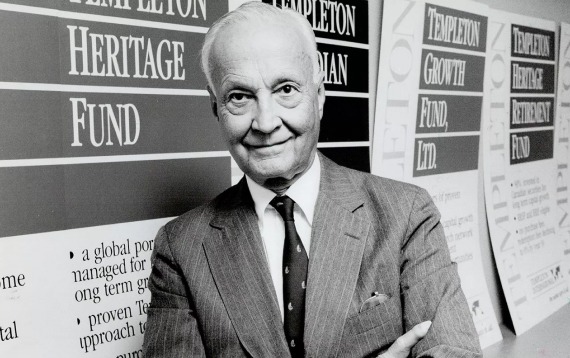

جان تمپلتون (John Templeton)؛ در اوج بدبینی بازار خرید کن!

جان تمپلتون (John Templeton) یکی از برجستهترین سرمایهگذاران قرن بیستم و بنیانگذار صندوقهای تمپلتون است که بهعنوان پدر سرمایهگذاری جهانی نیز شناخته میشود. فلسفه اصلی او بر خلاف جریان غالب بازار شکل گرفته بود: زمانی خرید کن که دیگران در حال فروش و ترس هستند.

او از پیشگامان استراتژی سرمایهگذاری متضاد (Contrarian Investing) محسوب میشود. تمپلتون معتقد بود بیشترین فرصتهای سودآور زمانی ایجاد میشوند که احساسات منفی در بازار به اوج میرسد و قیمت داراییها بهطور غیرمنطقی کاهش پیدا میکند. از نگاه او، بدبینی عمومی اغلب بهترین شرایط برای ساختن موقعیتهای بلندمدت است.

یکی از معروفترین اقدامات او، خرید گسترده سهام در دوران جنگ جهانی دوم بود؛ زمانی که بسیاری از سرمایهگذاران از بازارهای مالی فرار کرده بودند. این تصمیم جسورانه بعدها به یکی از نمونههای کلاسیک سرمایهگذاری در زمان بحران تبدیل شد و نشان داد که نگاه خلاف جریان میتواند بازدهی بسیار بالایی ایجاد کند.

تمپلتون همچنین بر جهانی بودن فرصتهای سرمایهگذاری تأکید داشت. او معتقد بود محدود شدن به یک کشور یا یک بازار خاص، دید سرمایهگذار را محدود میکند. به همین دلیل، بخش مهمی از استراتژی او بر جستوجوی فرصتها در بازارهای کمتر شناختهشده و اقتصادهای در حال رشد استوار بود.

جورج سوروس (George Soros)؛ سود گرفتن از تغییرات بزرگ اقتصاد جهان

جورج سوروس (George Soros) یکی از شناختهشدهترین معاملهگران کلان در تاریخ بازارهای مالی است و رویکرد او بر درک ناپایداری سیستمهای اقتصادی و بهرهبرداری از نقاط شکست آنها بنا شده است. او برخلاف سرمایهگذاران سنتی، بازار را یک سیستم کاملاً کارا نمیداند و معتقد است قیمتها میتوانند بهطور موقت و حتی طولانیمدت از واقعیت اقتصادی فاصله بگیرند.

مهمترین مفهوم در تفکر او نظریه بازتابپذیری (Reflexivity) است. بر اساس این نظریه، انتظارات سرمایهگذاران میتواند واقعیت بازار را تغییر دهد؛ یعنی قیمتها نهتنها بازتاب شرایط اقتصادی هستند، بلکه خودشان بر آن شرایط اثر میگذارند. همین چرخه بازخوردی باعث شکلگیری حبابها یا سقوطهای شدید در بازار میشود.

در عمل، سوروس بهجای تمرکز روی داراییهای منفرد، روی «حرکتهای کلان اقتصادی» سرمایهگذاری میکند. او معمولاً زمانی وارد موقعیتهای بزرگ میشود که یک عدم تعادل ساختاری در اقتصاد یا بازارها شکل گرفته باشد.

یکی دیگر از ویژگیهای مهم استراتژی او، خروج سریع از بازار در زمان تغییر شرایط است. سوروس تأکید دارد که مهمتر از درست وارد شدن، «بهموقع خارج شدن» است. این نگاه باعث شده مدیریت ریسک و انعطافپذیری، بخش جداییناپذیر سبک معاملاتی او باشد.

در مجموع، فلسفه سوروس بر درک ناپایداری سیستمها، استفاده از عدم تعادلهای کلان و واکنش سریع به تغییرات بازار استوار است؛ رویکردی که او را به یکی از تأثیرگذارترین معاملهگران کلان تاریخ تبدیل کرده است.

ری دالیو (Ray Dalio)؛ مدیریت چرخههای اقتصادی و تنوعبخشی هوشمند

ری دالیو (Ray Dalio) بنیانگذار شرکت بریجواتر (Bridgewater Associates) است و رویکرد او به سرمایهگذاری بر پایه درک عمیق از چرخههای اقتصادی و مدیریت سیستماتیک ریسک شکل گرفته است. برخلاف سرمایهگذاران متمرکز بر داراییهای خاص، دالیو تلاش میکند یک چارچوب کلی برای مواجهه با تمام شرایط اقتصادی طراحی کند.

یکی از مهمترین مفاهیم در فلسفه او چرخههای بدهی (Debt Cycles) است. دالیو معتقد است اقتصادها بهصورت دورهای بین فازهای رشد، بدهیسازی، بحران و بازسازی حرکت میکنند. درک این چرخهها به سرمایهگذار کمک میکند تشخیص دهد در چه مرحلهای از اقتصاد قرار دارد و چه نوع داراییهایی در آن شرایط عملکرد بهتری دارند.

بر اساس همین دیدگاه، او استراتژی معروف سبدی برای تمام فصول (All Weather Portfoli) را توسعه داده است. این پرتفوی بهگونهای طراحی شده است که در شرایط مختلف اقتصادی پایداری نسبی داشته باشد. هدف اصلی این رویکرد، کسب بازدهی پایدار با حداقل وابستگی به پیشبینی دقیق آینده است.

در نگاه دالیو، تنوعبخشی (Diversification) فقط تقسیم سرمایه بین داراییهای مختلف نیست، بلکه توزیع ریسک بین سناریوهای مختلف اقتصادی است. او تأکید میکند که یک سبد سرمایهگذاری خوب باید بتواند در برابر شوکهای غیرمنتظره اقتصاد جهانی مقاومت کند.

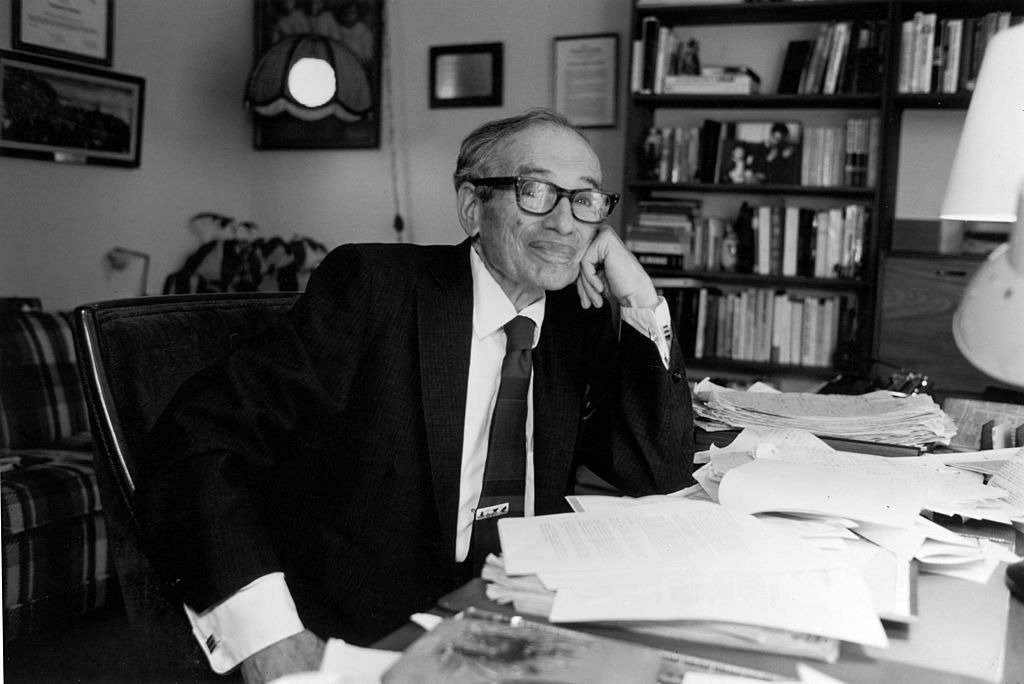

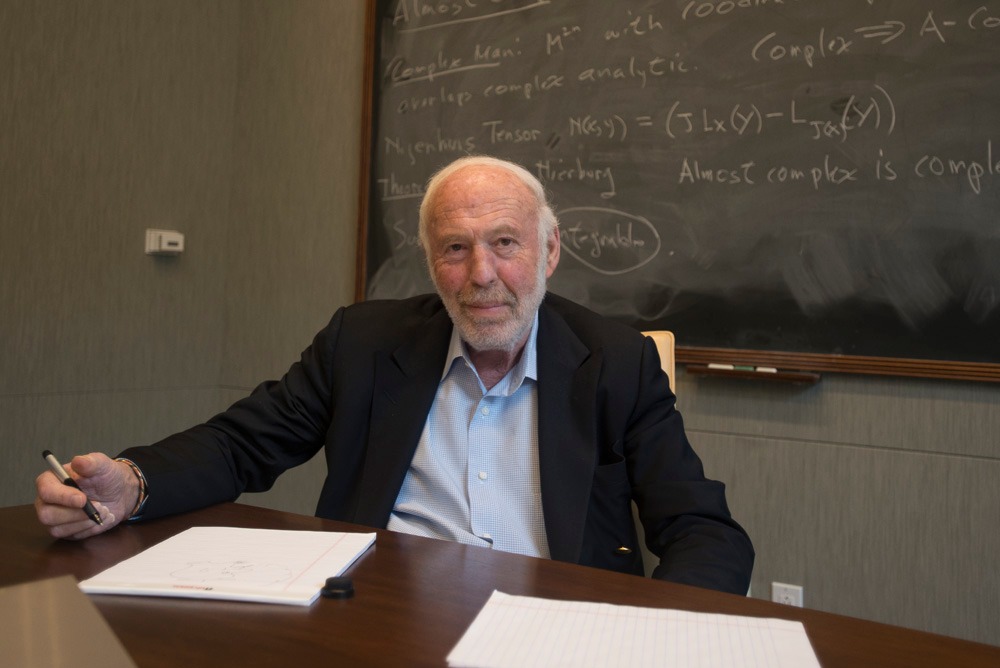

جیم سایمونز (Jim Simons)؛ تبدیل ریاضیات به ماشین پولسازی در بازارها

جیم سایمونز (Jim Simons) یکی از متفاوتترین چهرههای دنیای سرمایهگذاری است. مسیر او از ریاضیات محض به مدیریت یکی از موفقترین صندوقهای تاریخ، یعنی مدالیون فاند (Medallion Fund) رسیده است. برخلاف سرمایهگذاران سنتی که بر تحلیل بنیادین یا اخبار اقتصادی تکیه میکنند، سایمونز بازار را یک مسئله کاملاً دادهمحور میبیند.

در قلب استراتژی او، معاملات کمی (Quantitative Trading) قرار دارد؛ یعنی تصمیمگیری بر اساس دادههای عظیم، الگوهای آماری و مدلهای ریاضی. در این رویکرد، احساسات انسانی عملاً حذف میشود و سیستمهای الگوریتمی جایگزین تصمیمگیری فردی میشوند. هدف اصلی، پیدا کردن الگوهای تکرارشونده در رفتار قیمتها است، حتی اگر این الگوها در ظاهر کاملاً تصادفی به نظر برسند.

مدلهای آماری در صندوق سایمونز بهگونهای طراحی شدهاند که از دادههای تاریخی برای پیشبینی رفتار آینده بازار استفاده میکنند. این مدلها بهصورت مداوم بهروزرسانی میشوند و با حجم عظیمی از دادههای بازار تطبیق پیدا میکنند. این ساختار باعث شده است عملکرد مدالیون فاند برای سالها از میانگین بازار بهطور چشمگیری بالاتر باشد.

یکی از نکات کلیدی در فلسفه سایمونز این است که او به «دانش انسانی مستقیم» در تصمیمگیری معاملاتی اعتقاد ندارد. در نگاه او، بازار یک سیستم پیچیده آماری است که باید با ابزارهای ریاضی و محاسباتی تحلیل شود، نه با حدس و گمان یا تحلیلهای سنتی.

در مجموع، رویکرد جیم سایمونز نشان میدهد که در دنیای مدرن سرمایهگذاری، داده و الگوریتم میتوانند جایگزین بسیاری از روشهای سنتی شوند و مزیت رقابتی پایدار ایجاد کنند.

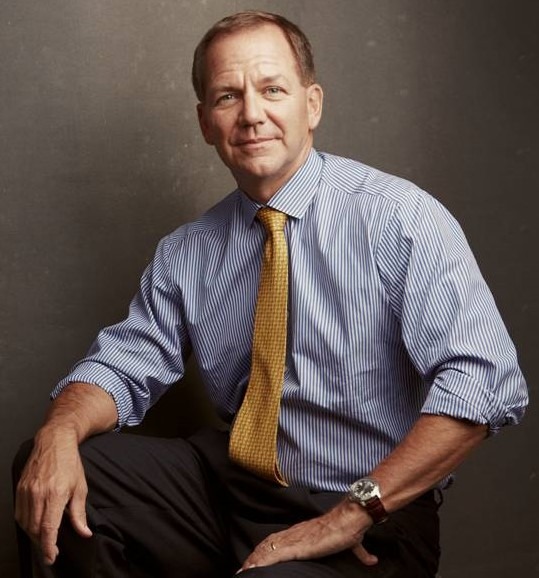

استنلی دراکنمیلر (Stanley Druckenmiller)؛ تمرکز سنگین روی بهترین فرصتها

استنلی دراکنمیلر (Stanley Druckenmiller) یکی از موفقترین مدیران سرمایهگذاری کلان است و شهرت او بیشتر به دلیل همکاری با جورج سوروس و نقش کلیدیاش در برخی از بزرگترین معاملات تاریخ بازارهای مالی شکل گرفته است. فلسفه او بر تمرکز بالا روی بهترین فرصتها و اجتناب از پراکندگی سرمایه استوار است.

در نگاه دراکنمیلر، سرمایهگذار نباید سبدی بیشازحد متنوع و کماثر داشته باشد. او به «تمرکز سرمایه» اعتقاد دارد؛ یعنی زمانی که یک فرصت بسیار قوی شناسایی میشود، باید وزن قابلتوجهی از سرمایه به آن اختصاص داده شود. این رویکرد برخلاف استراتژیهای کلاسیک تنوعبخشی گسترده عمل میکند.

یکی دیگر از اصول مهم او، معامله بر اساس روند (Trend Following) است. به نظر دراکنمیلر، بازارها تمایل دارند برای مدتزمانی در یک جهت مشخص حرکت کنند و وظیفه سرمایهگذار این است که این روندها را شناسایی کرده و تا زمان تغییر ساختار بازار در همان جهت باقی بماند.

او همچنین بر اهمیت واکنش سریع به تغییر شرایط اقتصادی تأکید دارد. برخلاف سرمایهگذارانی که به دیدگاه ثابت پایبند میمانند، دراکنمیلر باور دارد که انعطافپذیری ذهنی یکی از مهمترین عوامل بقا در بازارهای مالی است. تغییر سریع دیدگاه بر اساس دادههای جدید، بخش کلیدی استراتژی او را تشکیل میدهد.

جان بوگل (John Bogle)؛ انقلابی که سرمایهگذاری شاخصی را به جریان اصلی تبدیل کرد

جان بوگل (John Bogle) بنیانگذار شرکت ونگارد (Vanguard) و خالق نخستین صندوق شاخصی برای سرمایهگذاران خرد است و نگاه او به بازارهای مالی، ساختار مدیریت سرمایه را برای همیشه تغییر داد. فلسفه اصلی او بر این ایده استوار بود که بیشتر مدیران فعال نمیتوانند در بلندمدت بازار را شکست دهند و هزینههای بالای مدیریت فعال، بازده نهایی سرمایهگذار را کاهش میدهد.

مهمترین دستاورد بوگل، توسعه مفهوم سرمایهگذاری شاخصی (Index Investing) بود؛ این رویکرد بهجای انتخاب سهام منفرد، کل بازار را بهصورت یک شاخص دنبال میکند. این استراتژی ساده اما قدرتمند، باعث شد سرمایهگذاران بتوانند بدون نیاز به تحلیلهای پیچیده یا انتخابهای مکرر، بازدهی نزدیک به بازار را با هزینه بسیار پایین کسب کنند.

یکی از محورهای اصلی تفکر او، کاهش هزینه سرمایهگذاری بود. بوگل بارها تأکید میکرد که کارمزدها و هزینههای پنهان مدیریت دارایی در طول زمان اثر مرکب منفی ایجاد میکنند و بخش قابلتوجهی از سود سرمایهگذار را از بین میبرند. به همین دلیل، صندوقهای او با حداقل هزینه ممکن طراحی شدند.

از نگاه بوگل، سادگی نهتنها ضعف نیست، بلکه یک مزیت رقابتی است. او معتقد بود اکثر سرمایهگذاران حرفهای بهدلیل پیچیدگی بیشازحد تصمیمگیری و هزینههای بالا نهایتاً از بازار عقب میمانند، در حالی که یک استراتژی ساده شاخصی میتواند عملکردی پایدارتر ارائه دهد.

هاوارد مارکس (Howard Marks)؛ کنترل ریسک مهمتر از پیشبینی آینده است

هاوارد مارکس (Howard Marks)، همبنیانگذار شرکت مدیریت دارایی اوکتری (Oaktree Capital Management)، بهعنوان یکی از مهمترین متفکران حوزه سرمایهگذاری شناخته میشود. تمرکز اصلی او نه بر پیشبینی بازار، بلکه بر درک عمیق ریسک است. او معتقد است موفقیت در سرمایهگذاری بیشتر از آنکه به پیشبینی آینده وابسته باشد، به توانایی مدیریت شرایط نامطمئن وابسته است.

یکی از مفاهیم کلیدی در نگاه مارکس، چرخههای بازار است. او باور دارد بازارها در چرخههای تکرارشوندهای از خوشبینی، سرخوشی، ترس و بدبینی حرکت میکنند و درک موقعیت فعلی در این چرخهها میتواند تصمیمگیری سرمایهگذار را بهطور اساسی بهبود دهد. این دیدگاه باعث میشود سرمایهگذار کمتر اسیر هیجانات کوتاهمدت شود.

مفهوم دوم در فلسفه او، روانشناسی سرمایهگذاران است. مارکس تأکید دارد که رفتار جمعی بازار اغلب غیرمنطقی است و همین رفتارها فرصتهای سرمایهگذاری یا ریسکهای پنهان ایجاد میکنند. بنابراین، درک احساسات غالب بازار یکی از ابزارهای مهم برای تصمیمگیری بهتر محسوب میشود.

او همچنین به فرصتهایی موسوم به داراییهای تحت فشار (Distressed Assets) توجه ویژهای دارد؛ این مفهوم به داراییهایی اشاره دارد که به دلیل بحرانهای مالی یا فشارهای اقتصادی، با قیمتهای بسیار پایین معامله میشوند. از نگاه مارکس، این داراییها در صورت تحلیل درست میتوانند بازدهیهای قابلتوجهی در بلندمدت ایجاد کنند، زیرا قیمت آنها معمولاً از ارزش واقعی فاصله زیادی دارد.

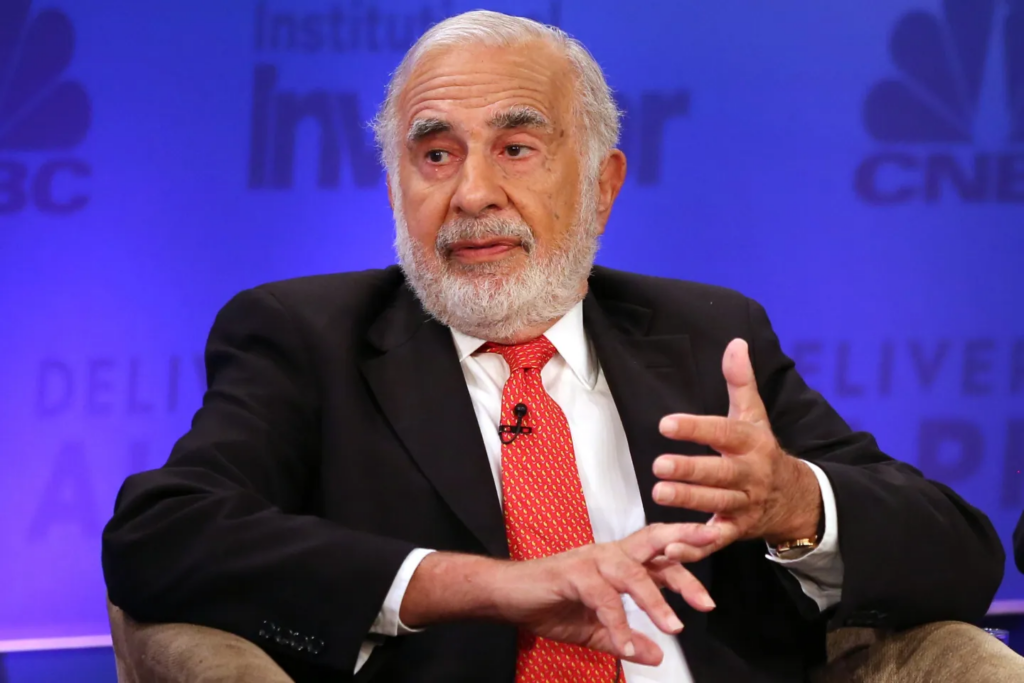

کارل آیکان (Carl Icahn)؛ کسب سود از سرمایهگذاری فعال

کارل آیکان (Carl Icahn) یکی از شناختهشدهترین سرمایهگذاران فعال در تاریخ بازارهای مالی است که رویکرد او بر مداخله مستقیم در مدیریت شرکتها برای افزایش ارزش سهام استوار است. برخلاف سرمایهگذاران منفعل، آیکان صرفاً به خرید و نگهداری داراییها اکتفا نمیکند، بلکه تلاش میکند مسیر تصمیمگیری شرکتها را تغییر دهد.

در مرکز استراتژی او، سرمایهگذاری فعال (Activist Investing) قرار دارد؛ به این معنا که او پس از خرید بخش قابلتوجهی از سهام یک شرکت، وارد فرآیندهای مدیریتی، هیئتمدیره یا ساختار تصمیمگیری آن میشود. هدف اصلی او معمولاً افزایش بهرهوری، اصلاح ساختار هزینهها یا تغییر استراتژیهای ناکارآمد شرکت است.

یکی دیگر از تاکتیکهای کلیدی آیکان، خرید سهام شرکتهای ارزان یا Undervalued است. او بهدنبال شرکتهایی میگردد که بهدلیل مدیریت ضعیف یا ساختار ناکارآمد، کمتر از ارزش واقعی خود در بازار قیمتگذاری شدهاند؛ سپس با اعمال فشار مدیریتی، تلاش میکند این فاصله ارزشی را به سود سرمایهگذاران کاهش دهد.

این فشار بر مدیریت میتواند شامل درخواست تغییر مدیران، بازسازی ساختار شرکت یا حتی فروش بخشهایی از کسبوکار باشد. همین رویکرد باعث شده است بسیاری از شرکتها پس از ورود آیکان، تغییرات اساسی را تجربه کنند و ارزش سهام آنها افزایش یابد.

پل تودور جونز (Paul Tudor Jones)؛ اول بقا، بعد سود

پل تودور جونز (Paul Tudor Jones) یکی از موفقترین معاملهگران بازارهای کلان است و فلسفه او بر یک اصل ساده اما حیاتی بنا شده است: در بازار اول باید زنده بمانی، سپس به سود فکر کنی. این نگاه باعث شده مدیریت ریسک در مرکز تمام تصمیمهای او قرار گیرد.

یکی از مهمترین اصول در استراتژی او، مدیریت پول (Money Management) است. جونز معتقد است حتی بهترین تحلیلها بدون مدیریت صحیح سرمایه میتوانند منجر به شکست شوند. به همین دلیل، او همواره اندازه موقعیتهای معاملاتی را بهگونهای تنظیم میکند که یک اشتباه نتواند کل سرمایه را تهدید کند.

اصل دوم در فلسفه او، کنترل ضرر است. جونز تأکید دارد که ضررهای کوچک اگر بهموقع مدیریت نشوند میتوانند به بحرانهای بزرگ تبدیل شوند. بنابراین تعیین حد ضرر و خروج سریع از معاملات اشتباه، بخش جداییناپذیر رویکرد اوست.

او همچنین در حوزه معاملات کلان (Macro Trading) فعالیت میکند و تمرکز اصلیاش روی تحلیل روندهای اقتصادی، نرخ بهره، تورم و سیاستهای پولی است. این نگاه باعث میشود تصمیمهای او بیشتر بر اساس تصویر کلان اقتصاد جهانی شکل بگیرد تا نوسانات کوتاهمدت بازار.

مایکل بری (Michael Burry)؛ سود بردن از اشتباهات جمعی بازار

مایکل بری (Michael Burry) یکی از بحثبرانگیزترین و در عین حال دقیقترین سرمایهگذاران معاصر است و شهرت او عمدتاً به پیشبینی بحران مالی ۲۰۰۸ بازمیگردد. فلسفه سرمایهگذاری او بر تحلیلهای بسیار عمیق و تمرکز بر ناکارآمدیهای پنهان در بازار استوار است که معمولاً از دید اکثریت سرمایهگذاران و حتی نهادهای بزرگ پنهان میمانند.

در هسته رویکرد بری، تحلیل عمیق (Deep Analysis) قرار دارد. او بهجای اتکا به روایتهای عمومی بازار، دادههای بنیادین را با وسواس زیاد بررسی میکند و بهدنبال نقاطی میگردد که در آنها قیمتگذاری داراییها با واقعیت اقتصادی فاصله معنادار دارد. این نوع تحلیل معمولاً زمانبر است و برخلاف جریان سریع بازار حرکت میکند.

یکی از ویژگیهای کلیدی استراتژی او، معامله بر خلاف اجماع بازار است. بری معمولاً زمانی وارد موقعیت میشود که اکثر فعالان بازار در جهت مخالف او قرار دارند. این رویکرد ذاتاً ریسک بالایی دارد، اما در صورت درست بودن تحلیل، بازدهی بسیار بزرگی ایجاد میکند.

نمونه معروف این استراتژی، پیشبینی بحران مالی ۲۰۰۸ بود؛ جایی که او با تحلیل بازار وامهای رهنی (Subprime Mortgages) به این نتیجه رسید که سیستم مالی در آستانه فروپاشی قرار دارد. این تصمیم او را به یکی از معدود سرمایهگذارانی تبدیل کرد که پیش از بحران، موقعیت سودآور سنگینی گرفته بودند.

جسی لیورمور (Jesse Livermore)؛ درسهای ماندگار درباره زمان خرید و فروش

جسی لیورمور (Jesse Livermore) یکی از افسانهایترین معاملهگران تاریخ والاستریت است و تجربیات او همچنان بهعنوان منبعی مهم برای درک رفتار بازار استفاده میشود. فلسفه او بیش از هر چیز بر اهمیت زمانبندی صحیح ورود و خروج از بازار تمرکز دارد.

یکی از اصول کلیدی در روش لیورمور، معامله بر اساس روند (Trend Following) است. او معتقد بود بازارها معمولاً در مسیرهای مشخصی حرکت میکنند و سرمایهگذار باید بهجای پیشبینی معکوس روند، همراه با آن حرکت کند. این رویکرد باعث میشود تصمیمگیریها سادهتر و مبتنی بر رفتار واقعی قیمت باشند.

مفهوم دوم در استراتژی او، مدیریت موقعیت (Position Management) است. لیورمور تأکید داشت که ورود به بازار تنها شروع کار است و نحوه افزایش یا کاهش موقعیت در طول روند، نقش تعیینکنندهای در سود نهایی دارد. او معمولاً در صورت تأیید روند، موقعیت خود را بهتدریج افزایش میداد.

یکی دیگر از جنبههای مهم دیدگاه او، توجه عمیق به روانشناسی بازار است. لیورمور باور داشت که احساسات جمعی مانند ترس و طمع، مهمترین محرکهای حرکت قیمت هستند و معاملهگر موفق کسی است که بتواند این احساسات را تشخیص دهد و برخلاف رفتار هیجانی عمل کند.

مهمترین الگوهای خرید و فروش میان بزرگترین سرمایهگذاران تاریخ

در میان تمام سرمایهگذاران بزرگ تاریخ، فارغ از تفاوتهای فکری و زمانی، مجموعهای از الگوهای رفتاری مشترک دیده میشود که عملاً ستونهای اصلی موفقیت آنها را تشکیل میدهد. این شباهتها نشان میدهد که با وجود تفاوت در بازارها و ابزارها، منطق سرمایهگذاری موفق تا حد زیادی ثابت و قابلردیابی است.

اولین الگوی مشترک، خرید در زمان ترس است. تقریباً همه سرمایهگذاران بزرگ زمانی وارد بازار شدهاند که بخش قابلتوجهی از فعالان دچار بدبینی شدید بودهاند. در چنین شرایطی قیمتها معمولاً پایینتر از ارزش واقعی معامله میشوند و همین عدمتعادل، فرصت ایجاد میکند.

در نقطه مقابل، فروش در زمان هیجان افراطی نیز یک رفتار مشترک دیگر است. زمانی که بازار در اوج خوشبینی قرار دارد و قیمتها فراتر از ارزشهای بنیادی رشد کردهاند، سرمایهگذاران حرفهای معمولاً بخشی از سود خود را تثبیت میکنند یا از بازار خارج میشوند. این رفتار بیشتر از آنکه احساسی باشد، مبتنی بر درک چرخههای بازار است.

تمرکز بر مدیریت ریسک یکی دیگر از نقاط اشتراک مهم است. هیچیک از این سرمایهگذاران موفق، حتی در بهترین موقعیتها، ریسک را نادیده نگرفتهاند. آنها معمولاً اندازه موقعیتها را کنترل میکنند و اجازه نمیدهند یک تصمیم اشتباه کل سرمایه را تحت تأثیر قرار دهد.

صبر بلندمدت نیز از دیگر ویژگیهای مشترک آنها است. بسیاری از این افراد سالها یا حتی دههها داراییهای خود را نگه داشتهاند تا اثر سود مرکب بهطور کامل فعال شود. در کنار آن، پایبندی به استراتژی و اجتناب از تصمیمهای احساسی، ستون نهایی این الگوها را تشکیل میدهد.

در مجموع، این پنج رفتار مشترک نشان میدهد که موفقیت در سرمایهگذاری بیشتر از آنکه به پیشبینی دقیق بازار وابسته باشد، به انضباط رفتاری و پایبندی به اصول ثابت وابسته است.

خرید ارز دیجیتال در ایران؛ مسیر ورود به بازارهای جهانی

در سالهای اخیر، بازار ارزهای دیجیتال برای بسیاری از کاربران ایرانی صرفاً یک بازار سرمایهگذاری نبوده، بلکه به یک مسیر جایگزین برای دسترسی به بازارهای مالی جهانی تبدیل شده است. محدودیتهای بانکی بینالمللی باعث شده استفاده از کریپتو به یکی از رایجترین روشهای ورود به اقتصاد دیجیتال جهانی تبدیل شود.

در این میان، مفهوم خرید ارزهای دیجیتال به نقطه شروع این مسیر تبدیل شده است. کاربران معمولاً با تبدیل ریال به داراییهایی مانند استیبل کوینها وارد بازار میشوند و سپس امکان دسترسی به طیف گستردهای از داراییهای دیجیتال برای آنها فراهم میشود.

از طرف دیگر، انتخاب زمان خرید و نوع ارز دیجیتال بهطور مستقیم بر مدیریت ریسک و بازده سرمایهگذاری تأثیر میگذارد. به همین دلیل، این تصمیم دیگر صرفاً یک خرید ساده نیست، بلکه بخشی از یک استراتژی مالی گستردهتر در نظر گرفته میشود که نیازمند تحلیل شرایط بازار و درک نوسانات است.

جمعبندی؛ چه درسی از سرمایهگذاران بزرگ میگیریم؟

موفقیت سرمایهگذاران بزرگ در تاریخ بازارهای مالی نشان میدهد که انتخاب دارایی مهم است، اما تعیینکننده اصلی نیست. آنچه در عملکرد بلندمدت این افراد نقش کلیدی داشته، چارچوب تصمیمگیری، مدیریت ریسک و نوع نگاه آنها به بازار بوده است، نه صرفاً اینکه روی کدام دارایی سرمایهگذاری کردهاند.

در واقع، تفاوت اصلی میان این سرمایهگذاران در «روش فکر کردن» آنها به بازار دیده میشود. برخی بر ارزش ذاتی تمرکز کردهاند، برخی بر رشد، برخی بر روندها و برخی بر مدیریت چرخههای اقتصادی. اما نقطه مشترک همه آنها این بوده است که بدون استراتژی مشخص وارد بازار نشدهاند و از تصمیمهای هیجانی فاصله گرفتهاند.

در نهایت میتوان گفت داراییها فقط ابزار هستند، اما استراتژی همان چیزی است که نتیجه را تعیین میکند. حتی بهترین داراییها بدون مدیریت صحیح میتوانند منجر به زیان شوند، در حالی که یک استراتژی درست میتواند از داراییهای معمولی نیز بازدهی قابلقبولی ایجاد کند.

سوالات متداول (FAQ)

مهمترین عامل موفقیت سرمایهگذاران موفق چیست؟

مهمترین عامل، نه «پیشبینی بازار» بلکه مدیریت تصمیمگیری در شرایط عدم قطعیت است. تقریباً همه آنها روی کنترل ریسک، صبر و پایبندی به یک چارچوب مشخص تأکید دارند.

آیا همه سرمایهگذاران بزرگ روشی مشترک دارند؟

خیر، اما همه آنها به اصول مشترکی مثل کنترل ریسک، صبر و انضباط پایبند هستند.

آیا میتوان استراتژی سرمایهگذاران بزرگ را در کریپتو استفاده کرد؟

بله، بسیاری از اصول آنها مثل ارزشگذاری، مدیریت ریسک و خرید پلهای در معاملت کریپتویی نیز کاربرد دارد.

مهمترین اشتباه سرمایهگذاران مبتدی چیست؟

تصمیمگیری احساسی و نداشتن استراتژی مشخص قبل از ورود به بازار را میتوان از مطرحترین اشتباهات تریدرهای تازهوارد دانست.

آیا تقلید مستقیم از سرمایهگذاران موفق تاریخ نتیجهبخش است؟

خیر، روش بهتر این است که اصول آنها را در قالب شرایط شخصی و بازار فعلی تطبیق دهیم.