یک تحلیل جدید یکی از حیاتیترین بحثهای دنیای کریپتو را دوباره شعلهور کرده است: اینکه آیا سرمایهگذاران پس از دریافت ایردراپ، توکنها را نگهداری کنند یا بفروشند.

خلاصه خبر

- پروژههای بزرگ نیز ارزش قابل توجهی را از دست دادند.

- مِنتو ریسرچ حدود ۱۱۸ توکن را تحلیل کرد و دریافت که ۸۴ درصد از آنها پایینتر از ارزشگذاری TGE خود معامله میشوند.

به گزارش بیاینکریپتو، در پستی که اخیراً در پلتفرم X (توییتر سابق) منتشر شد، معاملهگری به اسم دیدی (Didi) ایردراپهای شخصی خود را از سال گذشته رصد کرده است. این دادهها نشان داد که تقریباً همه توکنها پس از راهاندازی خود متحمل ضررهای قابل توجهی شدهاند. به عنوان مثال، M3M3 به اندازه ۹۹.۶ درصد، Elixir به اندازه ۹۹ درصد و USUAL به اندازه ۹۷ درصد کاهش یافتند.

پروژههای بزرگ نیز ارزش قابل توجهی را از دست دادند. مجیک ایدن (Magic Eden) حدود ۹۶ درصد، ژوپیتر (Jupiter) حدود ۷۵ درصد از قیمت TGE خود و موناد (Monad) ۳۹ درصد از زمان عرضه اولیه خود سقوط کردند. تنها توکنی که بالای قیمت اولیه خود قرار داشت، آوانتیس (Avantis) با ۳۰ درصد رشد بود. Didi تاکید کرد:

از میان ۳۰ ایردراپی که از دسامبر ۲۰۲۴ دریافت کردهام، تنها یکی امروز کمی بالاتر از قیمت TGE خود معامله میشود. با این حال، فروش یک ایردراپ در زمان راهاندازی به نوعی شما را «خائن» میکند. بیایید در مورد بازی که در حال انجام آن هستیم صادق باشیم. همه ما اینجا هستیم تا پول درآوریم. هر کسی که خلاف این را به شما میگوید، به خودش دروغ میگوید.

این تحلیلگر افزود که دادههای تاریخی نشان میدهد نگهداری بلندمدت آلت کوینها یک استراتژی پرریسک است که احتمال ضرر در آن بسیار بیشتر از احتمال کسب سود پایدار است. دیدی تاکید کرد:

محیطی که در آن فعالیت میکنید را درک کنید و حفظ سرمایه را بیش از هر چیز دیگری در اولویت قرار دهید. سود تنها زمانی واقعی است که محقق شود.

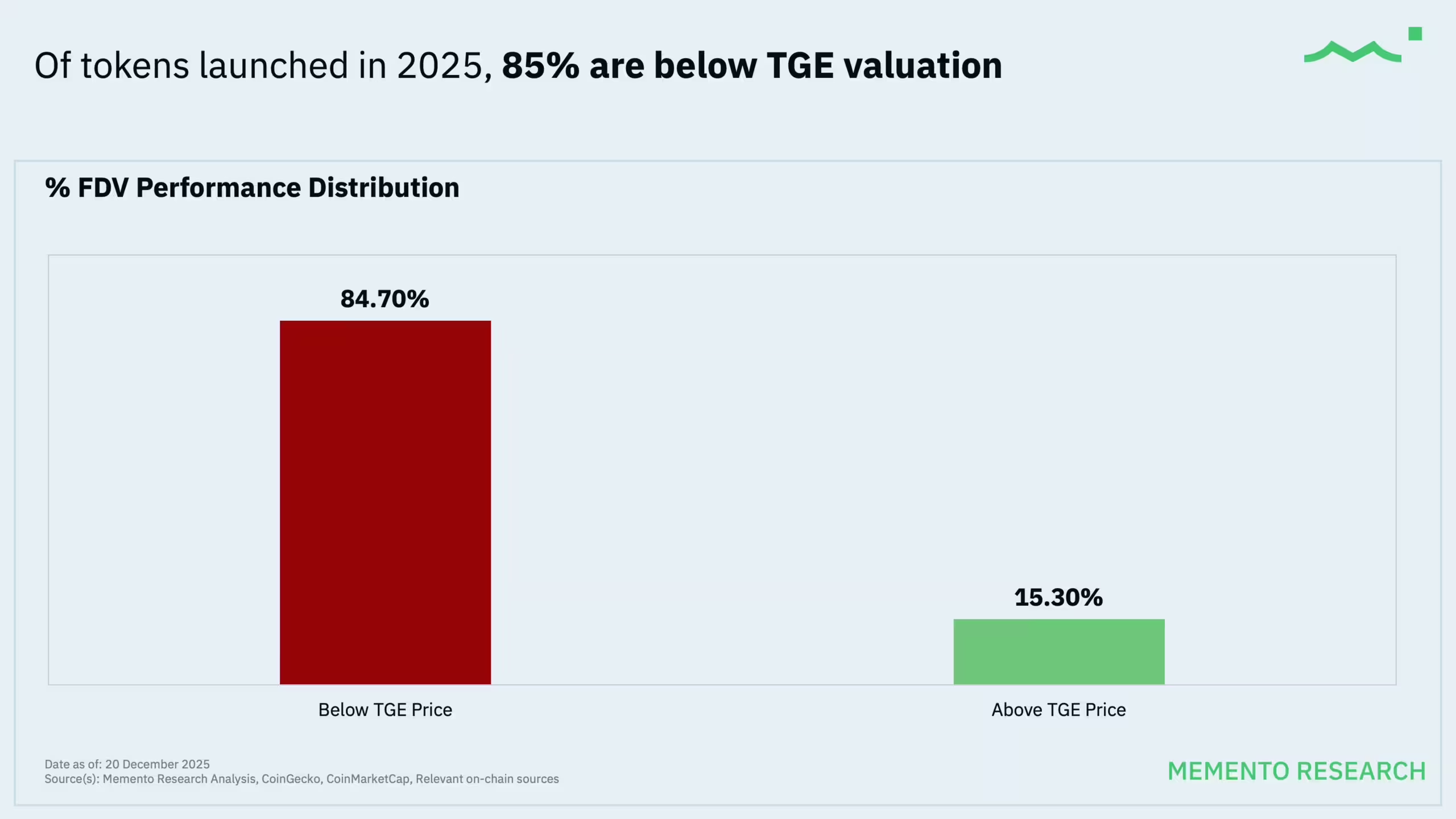

به نظر میرسد تحلیلهای کل صنعت این نتیجهگیریها را تقویت میکند. ممِنتو ریسرچ (Memento Research) حدود ۱۱۸ رویداد تولید توکن در سال ۲۰۲۵ را تحلیل کرد و دریافت که ۸۴ درصد از توکنهای راهاندازیشده در حال حاضر پایینتر از ارزشگذاری TGE خود معامله میشوند.

علاوه بر این، ۶۵ درصد از این توکنها حدود ۵۰ درصد از ارزش خود را از دست دادهاند. در عین حال، بیش از نیمی از آنها ۷۰ یا بیشتر کاهش یافتهاند.

این گزارش اشاره کرد که پروژههایی که با ارزشگذاری کاملاً رقیقشده (FDV) بالا عرضه شدند، عملکرد بسیار ضعیفی داشتند. از میان ۲۸ عرضهای که با FDV یک میلیارد دلار یا بیشتر شروع شدند، هیچ کدام امروز در وضعیت سبز قرار ندارند. در این گزارش تاکید شده است:

وقتی سال را بر اساس چارکهای FDV اولیه تقسیم میکنید، الگو روشن است: ارزانترین و پایینترین FDVهای عرضهشده تنها گروهی بودند که نرخ بقای معنیداری (۴۰ درصد سبز) و کاهش متوسط نسبتاً ملایمی (منفی ۲۶ درصد) داشتند. در حالی که هر آنچه بالاتر از میانه بود، اساساً با زیانهای متوسط حدود ۷۰ تا ۸۳ درصدی و تقریباً بدون هیچ وضعیت سبزی، مجدداً قیمتگذاری شد.

یک تحلیلگر اشاره کرد که بسیاری از پروژههای کریپتو صرفنظر از بلوغ محصول یا کاربرد آن، به دنبال ارزشگذاریهای میلیارد دلاری هستند. بسیاری از توکنها معاملات خود را در سطوحی بسیار دور از ارزش بنیادی یا منصفانه خود آغاز میکنند که منجر به بازنگری سریع قیمت پس از ورود نیروهای بازار میشود. او تاکید کرد:

هر کس که بیشتر این ایردراپها را در زمان TGE نمیفروشد، عقبمانده است یا نمیفهمد ارزشگذاری چگونه کار میکند.

خستگی از ایردراپها

فراتر از فشار پایدار قیمت، علاقه سرمایهگذاران به ایردراپها به دلایل ساختاری در سال ۲۰۲۵ دکمرنگ شده است. شرکتکنندگان بازار به شدت معتقدند که مدل ایردراپهای جدید بیش از حد پیچیده، انحصاری و مستعد سوءاستفاده است.

ماران، تحلیلگر بازار کریپتو، این تغییر را با مقایسه ایردراپهای گذشته و حال نشان داد. در چرخههای قبلی، ایردراپها اغلب به حداقل مشارکت، مانند اتصال کیف پول، نیاز داشتند و توزیعهای نسبتاً زیادی داشتند.

در سال ۲۰۲۵ بسیاری از پروژهها معیارهای واجد شرایط بودن سختگیرانهتری را اعمال میکنند، از جمله دورههای تعامل طولانیتر، الزامات فنی، پنجرههای ثبتنام، یا برنامههای واگذاری. او افزود:

در آن زمان رسیدن به ارقام ۴ رقمی بسیار آسان بود. اکنون ارقام ۴ رقمی اوج محسوب میشوند.

تحلیلگر دیگری ادعا کرد که ایردراپها در سال ۲۰۲۵ «کاملاً از بین رفتهاند». زمزا سلیم (Zamza Salim) تأکید کرد که حملات سیبیل (Sybil attacks) چندین ایردراپ برجسته را در سال ۲۰۲۵ به خطر انداخته است، علیرغم اقدامات ضد فارمینگ. او اظهار داشت:

مِتای ایردراپ در سال ۲۰۲۵ به پایان رسیده است. وقت خود را برای به دست آوردن چنین مبالغ کمی تلف نکنید.