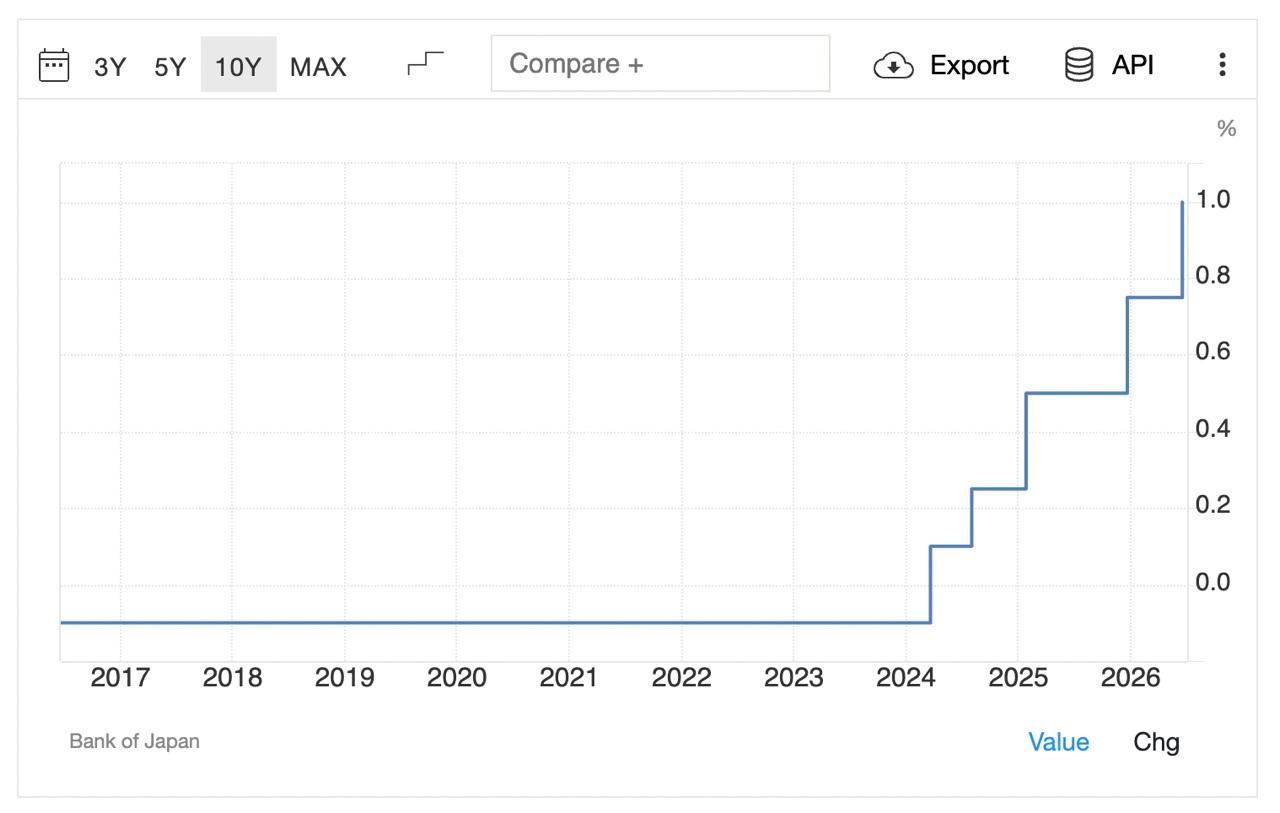

بانک مرکزی ژاپن نرخ بهره خود را به بالاترین میزان در بیش از ۳۰ سال گذشته، یعنی ۱ درصد افزایش داد. این اقدام مطابق با انتظارات اقتصاددانان بود و سیاستهای پولی را که در سال ۲۰۲۴ آغاز شده بود، تسریع کرد.

خلاصه خبر

- این تصمیم با رأی ۷ به ۱ تصویب شد و تویچیرو آسادا، عضو هیئت مدیره، طرفدار آن نبود.

- شاخص Nikkei 225 پس از این تصمیم افزایش یافت، در حالی که ین اندکی تقویت شد و بازده اوراق قرضه نیز افزایش یافت.

به گزارش سیانبیسی و یاهو فایننس، این اولین افزایش نرخ بهره توسط بانک مرکزی ژاپن از ماه دسامبر (آذر) است. در آن زمان نرخ بهره به ۰.۷۵ درصد رسید. اکنون اولین بار از سال ۱۹۹۵ است که نرخها به ۱ درصد افزایش مییابند.

بانک مرکزی ژاپن اعلام کرد که این تصمیم با ۷ رأی موافق و ۱ رأی مخالف اتخاذ شد. به عبارت دقیقتر توئیچیرو آسادا، عضو هیئت مدیره، با آن مخالفت کرد و خواستار حفظ نرخ در ۰.۷۵ درصد بود.این انقباض پولی در زمانی صورت میگیرد که ژاپن با ین ضعیف دست و پنجه نرم میکند و تورم شروع به افزایش کرده است.

شاخص Nikkei 225 پس از این تصمیم ۰.۴۶ درصد افزایش یافت، در حالی که ین اندکی تقویت شد و به ۱۶۰.۲۷ در برابر دلار رسید. بازده اوراق قرضه دولتی ۱۰ ساله ژاپن نیز ۳ واحد پایه افزایش یافت و به ۲.۶۱۵ درصد رسید.

بانک مرکزی ژاپن اعلام کرد که به کاهش تدریجی خرید اوراق قرضه دولتی ژاپن (JGB) ادامه میدهد. این کاهش با سرعت ۲۰۰ میلیارد ین در هر سهماهه سال انجام میشود. پس از پایان این روند، از آوریل ۲۰۲۷ (فروردین ۱۴۰۶) به بعد میزان خرید ماهانه اوراق را روی ۲ تریلیون ین در ماه ثابت نگه میدارد.

بانک مرکزی ژاپن گفت که تورم مصرفکننده ژاپن به دلیل اقدامات دولت برای کاهش بار خانوارها از افزایش قیمت انرژی، کمتر از ۲ درصد بوده است. این بانک گفت:

با این حال، روند قیمت ناشی از افزایش قیمت نفت خام با سرعت نسبتاً بالایی در معاملات بین کسبوکارها در حال انتقال بوده که میتواند به افزایش قیمت مصرفکننده در طیف وسیعی از اقلام گسترش یابد.

این امر در شاخص قیمت تولیدکننده ژاپن قابل مشاهده است که در ماه مه (اردیبهشت) ۶.۳ درصد افزایش یافت و سریعترین نرخ خود را در بیش از سه سال گذشته ثبت کرد که عمدتاً ناشی از افزایش هزینههای انرژی بود. تای هوی، استراتژیست ارشد بازار آسیا-اقیانوسیه در جیپی مورگان، گفت:

در حالی که افزایش نرخ بهره پیشبینی شده بود، حمایت قاطع اعضای بانک مرکزی ژاپن نشان داد که هیئت مدیره بیشتر به نگرانیهای تورمی توجه دارد تا رشد.

او همچنین افزود کاهش تنشهای ژئوپولیتیکی به بانک مرکزی ژاپن اعتماد به نفس بیشتری برای از سرگیری عادیسازی سیاست پولی خود داد.

ضعف ین

ضعف ین ژاپن نیز از استدلال برای افزایش نرخ بهره حمایت کرده بود. پس از گزارشها مبنی بر صرف ۱۱.۷ تریلیون ین (۷۳.۵ میلیارد دلار) برای عملیات مداخله در ماه مه، ین دوباره تضعیف شد و به سطح ۱۶۰ در برابر دلار رسید و برای بیشتر ماه ژوئن (خرداد) در آن سطح باقی ماند. جسپر کول، مدیر متخصص در شرکت خدمات مالی Monex Group، گفت:

مداخله بدون تغییر سیاست پولی داخلی مانند این است که ترمز را فشار دهید در حالی که پای راست خود را محکم روی پدال گاز نگه داشتهاید. در بهترین حالت، مسافران شما کمی سرگرم میشوند. در بدترین حالت، لنتهای ترمز خود را میسوزانید.

ین ضعیف، با وجود افزایش رقابتپذیری صادرات ژاپن، تورم وارداتی را افزایش خواهد داد و به امور مالی دولت فشار وارد خواهد کرد، زیرا دولت به دنبال کاهش تأثیر افزایش قیمتها از طریق یارانهها است.

دولت نخستوزیر سانائه تاکایچی، ماهها پس از تصویب بودجه سالانه، یک بودجه تکمیلی به مبلغ ۳ تریلیون ین برای محافظت از خانوارها در برابر افزایش هزینههای انرژی تصویب کرده بود.

تورم اصلی ژاپن در ماه آوریل بیش از حد انتظار کاهش یافت و به ۱.۴ درصد رسید که پایینترین سطح خود از مارس ۲۰۲۲ (اسفند ۱۴۰۰) بود. تورم کل نیز در ۱.۴ درصد است که برای چهارمین ماه متوالی زیر هدف ۲ درصدی بانک مرکزی قرار دارد.

تاثیر افزایش نرخ بهره ژاپن بر بازار کریپتو

افزایش نرخ بهره ژاپن میتواند اثر قابلتوجهی بر بازار ارزهای دیجیتال داشته باشد، بهخصوص روی بیت کوین! این سیاست عملاً نشانهای از پایان دوره پول ارزان در ژاپن است؛ دورهای که طی آن سرمایهگذاران از وامهای کمبهره ین برای انجام معاملات پرریسکتر مانند کریپتو استفاده میکردند (کری ترید).

با افزایش نرخ بهره، هزینه تأمین مالی در ژاپن بالا میرود و جذابیت استقراض ین کاهش مییابد. در نتیجه، بخشی از نقدینگی که قبلاً به سمت داراییهای پرریسک مثل بیت کوین میرفت، ممکن است از بازار خارج شود. همین موضوع معمولاً فشار فروش کوتاهمدت ایجاد میکند و ممکن است باعث اصلاح قیمت در بازار کریپتو شود.

از طرف دیگر، تقویت احتمالی ین ژاپن پس از سیاست انقباضی میتواند سرمایهگذاران جهانی را به سمت کاهش ریسک سوق دهد. در چنین شرایطی، داراییهای امنتر جذابتر میشوند و رمزارزها تحت فشار قرار میگیرند.

با این حال، اثر بلندمدت همیشه نزولی نیست. اگر افزایش نرخ بهره ناشی از رشد اقتصادی پایدار باشد، ممکن است بخشی از سرمایهگذاران نهادی همچنان به بیت کوین بهعنوان دارایی ضدتورمی نگاه کنند. بنابراین، اثر نهایی به سرعت و شدت سیاستهای بعدی بانک ژاپن و واکنش فدرال رزرو آمریکا نیز وابسته است.