تأمین مالی جمعی چیست؟ بررسی جامع Crowdfunding در دنیای ارزهای دیجیتال

خلاصه مطلب

- تأمین مالی جمعی (Crowdfunding) روشی برای جمعآوری سرمایه است که در آن، مبالغ خرد از تعداد زیادی از افراد (سرمایهگذاران خرد) برای حمایت از یک پروژه، ایده یا کسبوکار جمعآوری میشود.

- ورود فناوری بلاک چین و ارزهای دیجیتال، تأمین مالی جمعی را از انحصار پلتفرمهای سنتی (مانند کیکاستارتر) خارج کرد و آن را به یک سیستم غیرمتمرکز، جهانی و بدون مرز تبدیل نمود.

- تأمین مالی در دنیای ارزهای دیجیتال از طریق روشهای مختلفی مانند عرضه اولیه سکه (ICO)، عرضه اولیه صرافی (IEO)، عرضه اولیه صرافی غیرمتمرکز (IDO) و عرضه اولیه توکن اوراق بهادار (STO) انجام میشود.

- برای شرکت در پروژههای تأمین مالی جمعی، کاربران نیازمند خرید ارزهای دیجیتال پایه (مانند اتریوم، تتر یا بایننس کوین) هستند که میتوانند از طریق صرافیهای معتبر داخلی با بررسی قیمت لحظهای اقدام به خرید کنند.

- دسترسی جهانی، شفافیت بالا به دلیل ثبت تراکنشها در بلاک چین، نقدشوندگی سریعتر توکنها و حذف واسطههای مالی سنتی از مهمترین مزایای این روش است.

- کلاهبرداری (Rug Pull)، نوسانات شدید قیمتی، عدم قطعیت قوانین نظارتی و ریسکهای فنی (مانند باگ در قراردادهای هوشمند) از چالشهای اصلی تأمین مالی جمعی کریپتویی به شمار میروند.

- برخلاف کرادفاندینگ سنتی که معمولاً پاداش آن یک محصول یا خدمات است، در روش کریپتویی سرمایهگذاران توکنهایی دریافت میکنند که قابلیت معامله دارند و میتوانند ارزش آنها با رشد پروژه چند برابر شود.

مقدمه

تصور کنید ایده بینظیری برای ساخت یک نرمافزار، یک بازی ویدیویی یا حتی یک راهحل انقلابی برای حفظ محیط زیست دارید. در گذشته، برای تبدیل این ایده به واقعیت، تنها چند راه محدود پیش روی شما بود؛ دریافت وام از بانکها با بهرههای سنگین، قرض گرفتن از دوستان و خانواده، یا تلاش برای متقاعد کردن سرمایهگذاران خطرپذیر (Venture Capitalists) که معمولاً بخش بزرگی از سهام و کنترل شرکت شما را در ازای سرمایه طلب میکردند.

اما با پیدایش مفهوم تأمین مالی جمعی (Crowdfunding)، قوانین بازی تغییر کرد. این روش به کارآفرینان اجازه داد تا مستقیماً به سراغ مردم بروند و از هزاران نفر بخواهند که هر کدام مبلغ کوچکی را برای حمایت از ایده آنها پرداخت کنند. پلتفرمهایی مانند Kickstarter و Indiegogo به نماد این انقلاب تبدیل شدند.

با این حال، این سیستمهای سنتی نیز محدودیتهای خود، از جمله کارمزدهای بالای پلتفرم، محدودیتهای جغرافیایی وابستگی به سیستمهای بانکی سنتی و عدم امکان نقدشوندگی سریع برای سرمایهگذاران را داشتند. اینجا بود که فناوری بلاک چین و ارزهای دیجیتال وارد میدان شدند تا مفهوم تأمین مالی جمعی را به سطحی کاملاً جدید، غیرمتمرکز و جهانی ارتقا دهند. در این مقاله، به بررسی دقیق تأمین مالی جمعی، نحوه تکامل آن در دنیای ارزهای دیجیتال، انواع روشهای آن، ریسکها و فرصتها و هر آنچه که باید برای ورود به این حوزه بدانید، خواهیم پرداخت.

تأمین مالی جمعی (Crowdfunding) سنتی چیست؟

واژه Crowdfunding از دو کلمه Crowd (جمعیت/مردم) و Funding (تأمین سرمایه) تشکیل شده است. در این روش، یک استارتاپ یا فرد خلاق، کمپینی را در یک پلتفرم آنلاین راهاندازی میکند، ایده خود را شرح میدهد، هدف مالی خود را (مثلاً ۵۰ هزار دلار) مشخص میکند و از مردم میخواهد تا به او کمک کنند.

تأمین مالی جمعی سنتی معمولاً به سه دسته اصلی تقسیم میشود:

- مبتنی بر پاداش (Reward-based): مشارکتکنندگان در ازای پول خود، محصول نهایی یا خدمات ویژهای دریافت میکنند (مانند پیشخرید یک گجت جدید).

- مبتنی بر سهام (Equity-based): سرمایهگذاران در ازای پول خود، درصدی از سهام شرکت را دریافت میکنند.

- مبتنی بر اهدا (Donation-based): افراد بدون انتظار هیچگونه بازگشت مالی یا پاداش، به یک هدف خیریه یا اجتماعی کمک میکنند (مانند پلتفرم GoFundMe).

اگرچه این سیستمها موفقیتهای بزرگی داشتند، اما مشکلاتی نظیر سانسور، مسدود شدن حسابها، محدودیتهای انتقال پول بینالمللی و تاخیر در تسویهحسابها باعث شد تا نیاز به یک جایگزین غیرمتمرکز احساس شود.

ورود ارزهای دیجیتال به دنیای تأمین مالی جمعی

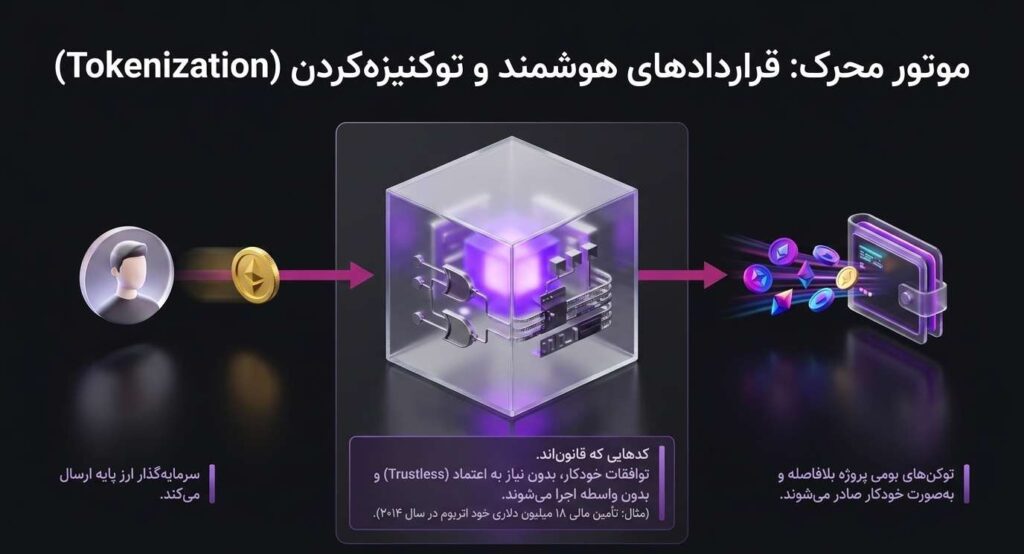

زمانی که بیت کوین در سال ۲۰۰۹ معرفی شد، یک سیستم پولی غیرمتمرکز را به جهان عرضه کرد. اما این اتریوم (Ethereum) بود که در سال ۲۰۱۵ با معرفی قراردادهای هوشمند (Smart Contracts)، زیرساخت لازم برای برنامههای غیرمتمرکز و تأمین مالی جمعی کریپتویی را فراهم کرد.

قراردادهای هوشمند کدهای برنامهنویسی شدهای هستند که روی بلاک چین اجرا میشوند و میتوانند به صورت خودکار شرایط یک توافق را اجرا کنند. در این مفهوم، یک قرارداد هوشمند میتواند به این شکل برنامهریزی شود:

اگر کاربری مقدار X اتریوم به این آدرس ارسال کرد، به صورت خودکار مقدار Y توکن پروژه جدید را به کیف پول او واریز کن.

این نوآوری باعث ایجاد مفهومی به نام توکنیزه کردن (Tokenization) شد. پروژهها دیگر نیازی به صدور سهام کاغذی یا پاداشهای فیزیکی نداشتند؛ آنها میتوانستند توکنهای دیجیتال اختصاصی خود را بسازند و آنها را در ازای ارزهای دیجیتال معتبری مانند بیت کوین یا اتریوم به سرمایهگذاران پیشفروش کنند. جالب است بدانید که خود شبکه اتریوم نیز در سال ۲۰۱۴ از طریق یک کمپین تأمین مالی جمعی (ICO) سرمایه اولیه خود را جمعآوری کرد و حدود ۱۸ میلیون دلار بیت کوین به دست آورد!

بررسی قیمت و خرید ارزهای دیجیتال؛ پیشنیاز شرکت در کمپینهای تأمین مالی

برای اینکه بتوانید در هر یک از کمپینهای تأمین مالی جمعی در دنیای کریپتو مانند عرضه اولیهها شرکت کنید، به یک سرمایه اولیه در قالب ارزهای دیجیتال نیاز دارید. برخلاف کیکاستارتر که در آن با کارت اعتباری پرداخت میکنید، در دنیای بلاک چین شما باید از ارزهای پایه مانند تتر (USDT)، اتریوم (ETH)، بایننس کوین (BNB) یا سولانا (SOL) استفاده کنید.

چرا بررسی قیمت ارزهای دیجیتال مهم است؟

موفقیت شما در سرمایهگذاری تنها به پتانسیل پروژهای که در آن کرادفاندینگ میکنید بستگی ندارد، بلکه نوسانات ارز پایهای که با آن سرمایهگذاری میکنید نیز بهشدت تأثیرگذار است. اگر شما با اتریومی که در قیمت اوج خریدهاید وارد یک پروژه شوید، حتی اگر آن پروژه موفق باشد، ممکن است به دلیل افت قیمت اتریوم، ارزش دلاری سرمایه شما کاهش یابد. بنابراین، تحلیل بازار و بررسی مستمر قیمت ارزهای دیجیتال پیش از ورود به هر کمپین تأمین مالی، یک استراتژی حیاتی است.

نحوه خرید ارز دیجیتال برای ورود به پروژهها

کاربران ایرانی به دلیل تحریمهای بینالمللی معمولاً نمیتوانند مستقیماً از کارتهای بانکی جهانی برای خرید تتر یا اتریوم در صرافیهای خارجی استفاده کنند. بهترین و امنترین روش برای تامین سرمایه کمپینهای کرادفاندینگ، استفاده از پلتفرمهای معتبر داخلی است. شما میتوانید با مراجعه به یک صرافی معتبر، با استفاده از کارت بانکی عضو شتاب خود ریال پرداخت کرده و اقدام به خرید ارز دیجیتال از نوبیتکس یا سایر صرافیهای شناختهشده نمایید.

مراحل کلی به این شکل است:

- ثبت نام و احراز هویت در یک صرافی معتبر داخلی.

- واریز ریال به کیف پول صرافی.

- خرید تتر، اتریوم یا ارز مورد نیاز پلتفرم تأمین مالی (مثلاً اگر پروژه روی شبکه بایننس اسمارت چین است، نیاز به خرید BNB دارید).

- انتقال ارز خریداری شده به یک کیف پول غیرمتمرکز شخصی (مانند تراست ولت یا متامسک) برای اتصال به پلتفرم کرادفاندینگ.

انواع روشهای تأمین مالی جمعی در ارزهای دیجیتال

دنیای کریپتو از سال ۲۰۱۷ تاکنون تکامل چشمگیری در روشهای جذب سرمایه داشته است. هر مدل برای رفع نواقص مدلهای قبلی به وجود آمده است که در ادامه به تفصیل آنها را بررسی میکنیم:

۱. عرضه اولیه سکه (ICO – Initial Coin Offering)

ICO اولین و آشناترین شکل تأمین مالی جمعی در کریپتو است. در این روش، تیمی که یک ایده دارد، یک سپیدنامه یا وایت پیپر (Whitepaper) منتشر میکند که در آن اهداف پروژه، تکنولوژی مورد استفاده، تیم سازنده و ساختار توکنومیک (اقتصاد توکنی) توضیح داده شده است. سپس، سرمایهگذاران با ارسال ارزهایی مانند اتریوم به آدرس قرارداد هوشمند پروژه، توکنهای بومی آن پروژه را با قیمتی پایینتر از قیمت زمان عرضه عمومی دریافت میکنند.

- اوج دوران ICOها: سال ۲۰۱۷ شاهد انفجار ICOها بود. میلیاردها دلار سرمایه جذب شد. پروژههایی مانند EOS و Telegram توانستند رکوردهای جذب سرمایه میلیارد دلاری ثبت کنند.

- نقطه ضعف: به دلیل نبود هیچگونه قانونگذاری و نظارت، هر کسی میتوانست با ساخت یک سایت و یک وایتپیپر کپی شده، میلیونها دلار جذب کرده و سپس ناپدید شود. این کلاهبرداریها باعث شد اعتبار ICOها به شدت خدشهدار شود.

۲. عرضه اولیه صرافی (IEO – Initial Exchange Offering)

برای حل مشکل بیاعتمادی در ICOها، مدل IEO متولد شد. در این روش، تأمین مالی جمعی به جای اینکه مستقیماً توسط خود تیم پروژه انجام شود، توسط یک صرافی متمرکز ارز دیجیتال (مانند بایننس، کوکوین یا بایبیت) مدیریت میشود.

- نحوه کار: صرافی به عنوان یک واسطه و ناظر عمل میکند. تیم پروژه باید از فیلترهای سختگیرانه صرافی عبور کند. اگر پروژه تایید شود، صرافی توکنها را در پلتفرم خود به کاربرانش پیشفروش میکند.

- پلتفرمهای معروف: Binance Launchpad یکی از مشهورترین پلتفرمهای IEO است که پروژههای موفقی مانند Polygon و Axie Infinity را در مراحل اولیه تأمین مالی کرده است.

- مزیت: امنیت بسیار بالاتر برای سرمایهگذار؛ زیرا صرافی اعتبار خود را برای تایید پروژه گرو میگذارد. همچنین توکن بلافاصله پس از اتمام IEO در همان صرافی لیست شده و قابل معامله میشود.

۳. عرضه اولیه صرافی غیرمتمرکز (IDO – Initial DEX Offering)

با رشد حوزه دیفای (DeFi – امور مالی غیرمتمرکز)، IEOها نیز جای خود را به IDOها دادند. IDO روشی است که در آن پیشفروش توکنها در یک صرافی غیرمتمرکز (DEX) یا یک پلتفرم راهانداز غیرمتمرکز (Launchpad) مانند DAO Maker، Polkastarter یا PancakeSwap انجام میشود.

- چرا IDO محبوب شد؟ در IEO شما باید در یک صرافی متمرکز احراز هویت (KYC) میکردید که این موضوع برای بسیاری از کاربران (از جمله ایرانیان) محدودکننده بود. اما IDO کاملاً غیرمتمرکز است. کاربران تنها با اتصال کیف پول وب ۳ خود (مانند Metamask) میتوانند در تأمین مالی شرکت کنند.

- تأمین نقدینگی فوری: بلافاصله پس از اتمام فروش، بخشی از سرمایه جمعآوری شده همراه با توکنهای پروژه، در استخرهای نقدینگی صرافی غیرمتمرکز قفل میشود که این امر امکان خرید و فروش فوری را بدون نیاز به منتظر ماندن برای لیست شدن در صرافیهای متمرکز فراهم میکند.

۴. عرضه اولیه توکن اوراق بهادار (STO – Security Token Offering)

با افزایش فشارهای نهادهای نظارتی مانند کمیسیون بورس و اوراق بهادار آمریکا (SEC) بر ICOها، مدل STO به عنوان یک روش کاملاً قانونی و تحت نظارت معرفی شد.

در STO، توکنی که به سرمایهگذار داده میشود در واقع نماینده دیجیتالی یک دارایی واقعی مانند سهام یک شرکت، املاک و مستغلات، طلا یا اوراق قرضه است.

- ویژگی بارز: STOها باید قوانین پیچیده اوراق بهادار سنتی را رعایت کنند. سرمایهگذاران باید احراز هویت دقیق (KYC) و قوانین ضد پولشویی (AML) را بگذرانند و معمولاً تنها سرمایهگذاران معتبر (Accredited Investors) اجازه شرکت در آنها را دارند. به همین دلیل، با وجود امنیت حقوقی بالا، STOها نتوانستند محبوبیت و هیجان عامه مردم را مانند ICOها به دست آورند.

۵. عرضه اولیه بازی (IGO – Initial Game Offering)

IGO زیرشاخهای از IDO است که منحصراً برای تأمین مالی جمعی پروژههای بازیسازی مبتنی بر بلاک چین (GameFi) و متاورس طراحی شده است. در IGOها، سرمایهگذاران علاوه بر توکن اصلی بازی، ممکن است داراییهای داخل بازی به صورت NFT (مانند سلاح، زمین مجازی، یا کاراکتر) را نیز پیشخرید کنند.

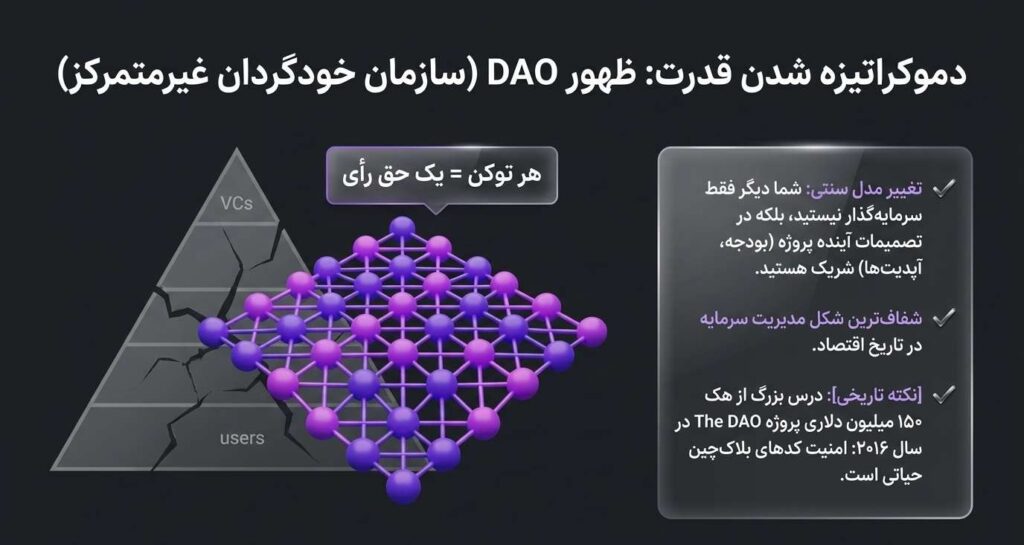

سازمانهای خودگردان غیرمتمرکز (DAO) و نقش آنها در Crowdfunding

یکی از مفاهیم عمیقی که با تأمین مالی جمعی در بلاک چین گره خورده است، DAO است. در کرادفاندینگ سنتی وقتی شما به یک پروژه کمک مالی میکنید، معمولاً حق رأی یا دخالتی در تصمیمگیریهای آینده آن شرکت ندارید. اما در کریپتو، بسیاری از پروژهها از طریق ایجاد یک DAO مدیریت میشوند.

هنگامی که شما در تأمین مالی جمعی این پروژهها شرکت میکنید و توکن حاکمیتی (Governance Token) آنها را دریافت میکنید، در واقع حق رأی به دست میآورید. هر چه توکن بیشتری داشته باشید وزن رأی شما در تصمیمگیریها (مانند اینکه بودجه پروژه در چه راهی خرج شود، چه ویژگیهای جدیدی به نرمافزار اضافه شود و…) بیشتر خواهد بود. این مدل، شفافترین و دموکراتیکترین شکل مدیریت سرمایه جمعآوری شده در تاریخ اقتصاد است.

نکته تاریخی: اولین پروژه بزرگ تأمین مالی جمعی مبتنی بر این مفهوم، پروژهای به نام “The DAO” در سال ۲۰۱۶ بود که توانست ۱۵۰ میلیون دلار اتریوم جذب کند، اما متاسفانه به دلیل یک باگ در قرارداد هوشمند هک شد و منجر به هارد فورک معروف شبکه اتریوم و پیدایش اتریوم کلاسیک گردید. این اتفاق درس بزرگی برای اهمیت امنیت در قراردادهای هوشمند کرادفاندینگ بود.

مزایای تأمین مالی جمعی در بستر ارزهای دیجیتال

انتقال فرآیند جذب سرمایه از پلتفرمهای سنتی به شبکههای بلاک چینی، مزایای بیشماری برای کارآفرینان و سرمایهگذاران به همراه داشته است:

- دسترسی جهانی و بدون مرز: در مدل سنتی، سرمایهگذاری روی استارتاپهای سیلیکونولی برای فردی در آسیا یا آفریقا تقریباً غیرممکن بود. اما در کریپتو کرادفاندینگ، هر کسی با یک اتصال اینترنت و یک کیف پول دیجیتال، فارغ از موقعیت جغرافیایی و تحریمهای بانکی، میتواند در نوآورانهترین پروژههای جهان سرمایهگذاری کند.

- دموکراتیزه شدن سرمایهگذاری: دیگر نیازی نیست که یک سرمایهگذار میلیونر (Venture Capital) باشید تا بتوانید در مراحل اولیه یک استارتاپ قدرتمند وارد شوید. شما میتوانید تنها با ۱۰ یا ۵۰ دلار در یک IDO شرکت کنید.

- نقدشوندگی بسیار بالا (Liquidity): در بازارهای مالی سنتی یا استارتاپها، اگر شما سهامی بخرید، ممکن است سالها طول بکشد تا شرکت به سوددهی برسد یا وارد بورس شود تا بتوانید سهام خود را نقد کنید. اما در تأمین مالی کریپتویی، توکنها معمولاً چند روز یا چند هفته پس از پایان عرضه اولیه، در صرافیها لیست میشوند و شما میتوانید در صورت تمایل آنها را به سرعت به تتر یا پول نقد تبدیل کنید.

- شفافیت مطلق: تمامی تراکنشها، تعداد توکنهای صادر شده، آدرس کیف پولهایی که سرمایه را دریافت کردهاند و نحوه خرج شدن بودجه (در صورت استفاده از قراردادهای هوشمند خاص) به صورت کاملاً شفاف در کاوشگرهای بلاک چین (مانند Etherscan) قابل مشاهده است. هیچ نهادی نمیتواند آمار را دستکاری کند.

- حذف واسطهها و کارمزدهای سنگین: پلتفرمهای کرادفاندینگ سنتی بین ۵ تا ۱۰ درصد از کل سرمایه جمعآوری شده را به عنوان کارمزد برمیدارند. علاوه بر آن کارمزدهای بانکی و مالیاتی نیز وجود دارد. در بلاک چین، تعامل به صورت همتا به همتا (Peer-to-Peer) بین سرمایهگذار و قرارداد هوشمند انجام میشود و هزینهها صرفاً به کارمزد شبکه (Gas Fee) محدود میشود.

معایب و ریسکهای تأمین مالی جمعی کریپتویی

علیرغم تمام مزایای شگفتانگیز، این فضا پر از خطرات پنهان است که هر سرمایهگذاری باید پیش از ورود، از آنها آگاه باشد:

- کلاهبرداری و راگ پول (Rug Pull): بزرگترین تهدید در فضای تأمین مالی جمعی غیرمتمرکز، پروژههای اسکم (کلاهبرداری) است. در راگ پول، توسعهدهندگان پس از جمعآوری پول از سرمایهگذاران، استخرهای نقدینگی را خالی کرده و فرار میکنند. در این حالت ارزش توکنی که خریدهاید در یک لحظه به صفر میرسد.

- عدم قطعیت قوانین (Regulatory Risks): بسیاری از کشورها هنوز قوانین مشخصی برای ICOها و توکنهای کریپتویی ندارند. سازمانهایی مانند SEC آمریکا معتقدند بسیاری از این توکنها اوراق بهادار ثبتنشده و غیرقانونی هستند. دخالت دولتها میتواند باعث توقف ناگهانی یک پروژه یا ریزش شدید قیمت توکن آن شود.

- ریسکهای فنی و هک: قراردادهای هوشمند توسط انسانها نوشته میشوند و ممکن است حاوی باگ باشند. اگر قرارداد هوشمندِ مدیریتکننده تأمین مالی جمعی هک شود، تمام سرمایههای واریز شده ممکن است به سرقت برود و هیچ بیمه یا بانک مرکزیای برای جبران خسارت وجود ندارد.

- نوسانات شدید بازار: حتی اگر پروژه کاملاً قانونی و تیم آن قدرتمند باشد، توکنهای صادر شده در بازار آزاد معامله میشوند. احساسات بازار (ترس و طمع)، قیمت بیت کوین و ترندهای جهانی میتوانند باعث شوند قیمت توکنی که در عرضه اولیه خریدهاید، تا ۹۰ درصد افت کند.

- سندروم پروژههای رها شده (Dead Coins): بسیاری از پروژهها با موفقیت تأمین مالی میشوند، اما در نهایت به دلیل سوء مدیریت، ناتوانی در اجرای وعدههای وایتپیپر یا از بین رفتن بودجه در بازارهای خرسی (نزولی)، پروژه را رها میکنند و توکن آنها عملاً بیارزش میشود.

مقایسه تأمین مالی جمعی سنتی و کریپتویی

برای درک بهتر تفاوتها، نگاهی به جدول زیر بیندازید:

| ویژگی | تأمین مالی جمعی سنتی (مثل Kickstarter) | تأمین مالی جمعی کریپتویی (ICO/IDO) |

| نوع دارایی دریافتی | محصول فیزیکی، خدمات، تشکرنامه | توکنهای دیجیتال، ارز دیجیتال، NFT |

| نقدشوندگی | صفر (محصول قابل فروش در بازار ثانویه نیست) | بسیار بالا (قابل معامله در صرافیها) |

| محدودیت جغرافیایی | محدود به کشورهای پشتیبانی شده و سیستم بانکی | بدون مرز، دسترسی جهانی با اینترنت |

| نهاد ناظر و واسطه | پلتفرم میزبان و درگاههای پرداخت بانکی | قرارداد هوشمند و کدهای بلاک چین |

| حریم خصوصی | نیازمند اطلاعات هویتی و بانکی کامل | در روشهای غیرمتمرکز (IDO) کاملاً ناشناس |

| ریسک کلاهبرداری | متوسط (پلتفرمها ضمانتهای محدودی دارند) | بالا (نیاز به تحقیق و بررسی فردی دارد) |

پلتفرمهای برتر تأمین مالی جمعی در ارزهای دیجیتال (Launchpads)

لانچپدها (Launchpads) پلتفرمهایی هستند که زیرساخت لازم برای معرفی پروژههای جدید و جمعآوری سرمایه را فراهم میکنند. آنها به دو دسته متمرکز و غیرمتمرکز تقسیم میشوند. آشنایی با این پلتفرمها برای کسانی که قصد ورود به این حوزه را دارند ضروری است:

- بایننس لانچپد (Binance Launchpad): پیشگام و معتبرترین پلتفرم برای IEO. پروژههایی که در اینجا عرضه میشوند، به شدت توسط تیم بایننس بررسی شدهاند. کاربرانی که توکن BNB هولد میکنند، شانس شرکت در این عرضهها را دارند.

- کوینلیست (CoinList): یکی از قانونیترین پلتفرمهای جذب سرمایه که پروژههای بسیار بنیادین مانند Solana و Filecoin از طریق آن تأمین مالی شدند. شرکت در کوینلیست نیازمند احراز هویت (KYC) است.

- پوکااستارتر (Polkastarter): یک لانچپد غیرمتمرکز پیشرو که امکان جذب سرمایه روی شبکههای مختلف (اتریوم، بایننس اسمارت چین، پالیگان و…) را فراهم میکند. برای شرکت در عرضههای آن باید توکن بومی پلتفرم (POLS) را استیک کنید.

- دائو میکر (DAO Maker): یکی از محبوبترین پلتفرمها برای پروژههای استارتاپی. این پلتفرم با معرفی مفهوم اس اچ او (Strong Holder Offering)، تلاش کرد تا تخصیص توکن را به هولدرهای واقعی و بلندمدت اختصاص دهد تا از دامپ (ریزش) شدید قیمت پس از لیست شدن جلوگیری کند.

- سیدفای (Seedify): یک لانچپد تخصصی برای پروژههای بازیسازی بلاک چینی (GameFi) که امکان شرکت در IGOها را فراهم میکند.

چگونه یک پروژه تأمین مالی کریپتویی را ارزیابی کنیم؟

با توجه به ریسکهای گفته شده، انجام تحقیقات بنیادین (DYOR – Do Your Own Research) قبل از شرکت در هر کمپین تأمین مالی الزامی است. چک لیست زیر میتواند به شما کمک کند:

- بررسی تیم پروژه: آیا تیم توسعهدهنده هویت مشخصی دارد؟ آیا سابقه کاری مرتبط در لینکدین یا گیتهاب دارند؟ پروژههایی که تیم آنها کاملاً ناشناس (Anonymous) است، ریسک بالاتری برای کلاهبرداری دارند.

- مطالعه وایتپیپر (Whitepaper): آیا پروژه یک مشکل واقعی را حل میکند یا صرفاً از کلمات پر زرق و برق مانند هوش مصنوعی، متاورس و دیفای برای فریب مخاطب استفاده کرده است؟

- بررسی توکنومیک (Tokenomics): اقتصاد توکنی بسیار مهم است. توکنها چگونه توزیع میشوند؟ آیا بخش بزرگی از توکنها در دست تیم سازنده قرار دارد؟ دوره آزادسازی توکنها (Vesting Period) به چه شکل است؟ اگر تمام توکنها در روز اول آزاد شوند، احتمال ریزش قیمت در روز لیست شدن به شدت بالاست.

- شرکای تجاری و سرمایهگذاران اولیه (Backers): آیا صندوقهای سرمایهگذاری معتبر (مانند a16z، Animoca Brands یا Binance Labs) روی پروژه سرمایهگذاری کردهاند؟ حضور نامهای بزرگ، اعتبار پروژه را افزایش میدهد.

- بررسی شبکههای اجتماعی: آیا جامعه کاربری پروژه در توییتر، تلگرام یا دیسکورد ارگانیک و فعال است یا صرفاً از رباتها برای بزرگنمایی استفاده شده است؟

آینده تأمین مالی جمعی در دنیای کریپتوکارنسی

تأمین مالی جمعی در ارزهای دیجیتال هنوز در مراحل اولیه تکامل خود قرار دارد. کارشناسان پیشبینی میکنند که در آینده شاهد روندهای زیر خواهیم بود:

- قانونگذاری شفافتر: با ورود نهادهای قانونگذار و چارچوبهایی مانند MiCA در اروپا، انتظار میرود فضای کلاهبرداری محدودتر شده و اعتماد سرمایهگذاران نهادی و سنتی به این روش بیشتر شود.

- ترکیب هوش مصنوعی و بلاک چین: پروژههای آینده ممکن است از هوش مصنوعی برای ارزیابی اعتبار تیمها، تحلیل احساسات بازار و حتی مدیریت خودکار خزانهداری در DAOها استفاده کنند.

- گسترش STOها برای داراییهای فیزیکی: توکنیزه کردن املاک، سهام شرکتهای خصوصی و آثار هنری احتمالاً به یکی از بزرگترین بازارهای تأمین مالی جمعی در دهه آینده تبدیل خواهد شد. این امر به افراد عادی اجازه میدهد تا حتی با ۱۰۰ دلار در یک آسمانخراش تجاری در نیویورک یا توکیو سرمایهگذاری کنند.

نتیجهگیری

تأمین مالی جمعی در ارزهای دیجیتال، مرزهای اقتصاد و سرمایهگذاری را بازنویسی کرده است. این تکنولوژی قدرت تأمین سرمایه را از دست بانکها و سرمایهگذاران انحصاری خارج کرده و آن را در اختیار عموم مردم قرار داده است. از ICOهای پر سر و صدای سال ۲۰۱۷ تا لانچپدهای غیرمتمرکز امروزی، این فضا همواره در حال بلوغ و رفع نواقص خود بوده است.

برای استارتاپها، این یک فرصت بینظیر برای جمعآوری سریع سرمایه و ایجاد یک جامعه کاربری وفادار پیش از راهاندازی محصول است. و برای سرمایهگذاران خرد، فرصتی است تا سودهایی را تجربه کنند که پیش از این تنها برای شرکتهای بزرگ سرمایهگذاری والاستریت در دسترس بود.

با این حال، این فرصتهای بزرگ با ریسکهای بزرگی نیز همراه است. در این بازار بدون مرز و غیرمتمرکز، هیچ نهاد محافظی وجود ندارد و مسئولیت حفظ امنیت سرمایه کاملاً بر عهده خود شخص است. موفقیت در کمپینهای تأمین مالی جمعی کریپتویی نیازمند آموزش مستمر، آشنایی با نحوه کار کیف پولها، مدیریت احساسات، بررسی مداوم وضعیت بازار و پرهیز از تصمیمگیریهای هیجانی است. اگر با دانش کافی و رویکردی محتاطانه وارد این فضا شوید، کرادفاندینگ کریپتویی میتواند یکی از جذابترین بخشهای سرمایهگذاری در عصر دیجیتال باشد.