نام اتریوم اغلب با مفاهیم قراردادهای هوشمند (Smart Contracts)، توکنهای غیرمثلی (NFT)، اپلیکیشنهای غیرمتمرکز (dApps) و برنامههای مالی غیرمتمرکز (DeFi) گره خورده است. بااینحال، سالها بود که این غول فناوری با چالشی اساسی دست و پنجه نرم میکرد: مکانیسم اجماع آن که با مصرف انرژی سرسامآور، در دوران اوج فعالیت، به ازدحام شبکه و هزینههای گس (Gas Fee) نجومی منجر میشد. این تنگنای مقیاسپذیری و مصرف انرژی، آینده اتریوم را بهشدت تحتالشعاع قرار داده بود.

پس از سالها تحقیق و توسعه، جامعه اتریوم در سپتامبر ۲۰۲۲ شاهد یکی از بزرگترین و پیچیدهترین تغییرات فنی در تاریخ بلاکچین بود: بهروزرسانی مرج (The Merge)، که نهتنها مصرف انرژی شبکه را بهطور چشمگیری کاهش داد، بلکه مسیر جدیدی برای رشد و توسعه اتریوم باز کرد.

این رویداد در اولین نگاه شاید تنها یک تغییر فنی به نظر برسد، اما اثرات آن بر اکوسیستم اتریوم عمیق و گسترده است. از سازوکار استخراج و امنیت شبکه تا مدل اقتصادی، موضوعات زیستمحیطی، کنترل تورم و فرصتهای تازه برای سهامگذاران، همگی تحتتأثیر این تحول قرار گرفتند. اگر دوست دارید بیشتر درباره مرج بدانید، مطالعه این مقاله را به شما پیشنهاد میکنیم.

اتریوم پیش از مرج

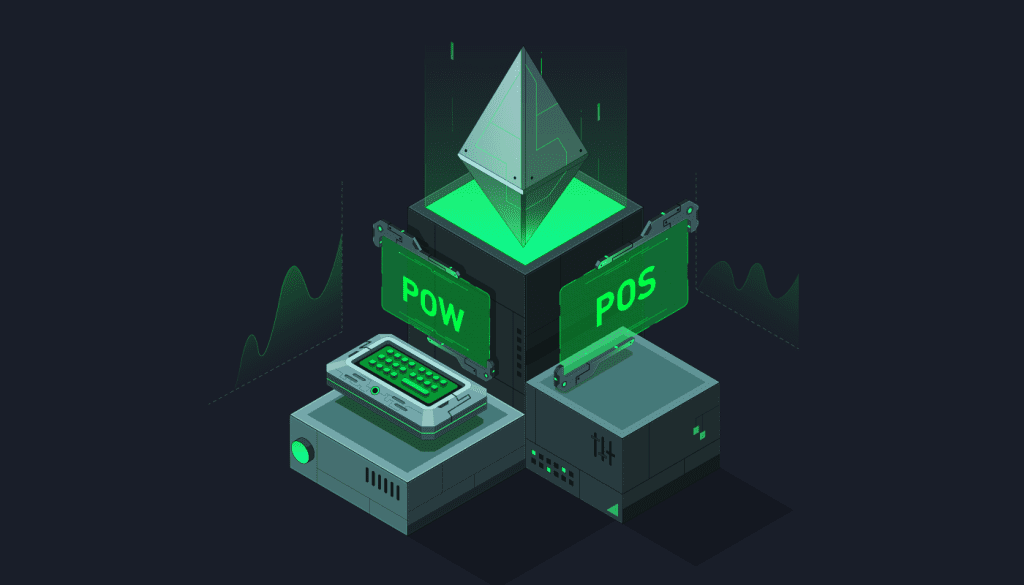

برای درک تأثیر مرج، ابتدا باید نحوه عملکرد شبکه اتریوم قبل از این رویداد را بشناسیم. اتریوم در آغاز بر اساس سازوکار اثبات کار (PoW) کار میکرد. در این مدل، ماینرها با استفاده از توان محاسباتی فراوان به حل معادلات پیچیده مشغول میشدند تا بلاکهای جدید را به زنجیره اضافه کرده و پاداش دریافت کنند. این فرایند انرژی بسیار زیادی مصرف میکرد و ضمن ایجاد تمرکز در دست معدودی از شرکتهای بزرگ استخراج، نگرانیهای زیستمحیطی بهویژه در زمینه استفاده از برق و اثرات کربنی به وجود آورد.

تخمین زده میشد که مصرف انرژی سالانه شبکه اتریوم در دوران PoW با مصرف برق کل کشورهایی مانند هلند یا شیلی برابری میکند. این حجم عظیم مصرف انرژی بهعنوان یک مانع اقتصادی جدی برای پذیرش نهادی عمل میکرد، چرا که شرکتهایی که ملزم به رعایت معیارهای محیطزیستی، اجتماعی و حاکمیتی (ESG) بودند، از سرمایهگذاری در این دارایی پرمصرف اجتناب میکردند.

علاوه بر این، با افزایش محبوبیت اتریوم و انفجار تقاضا در بازارهای دیفای و NFT، محدودیتهای شبکه که فقط توان پردازش ۱۵ تا ۳۰ تراکنش در ثانیه را داشت، آشکار شد. رقابت برای گنجاندهشدن در فضای محدود هر بلاک، به ازدحام شدید شبکه و افزایش چشمگیر هزینههای گس منجر میشد. در دورههای پرتقاضا، هزینههای تراکنش میتوانست بهشدت افزایش یابد و عملاً استفاده از شبکه برای کاربران خرد مقرونبهصرفه نبود.

اگرچه هدف PoW تمرکززدایی بود، در واقعیت استخراج به یک صنعت بسیار تخصصی و گران تبدیل شده بود. تنها شرکتهای بزرگی که توانایی خرید و نگهداری مزارع استخراج عظیم (Mining Farms) را داشتند، میتوانستند بهصورت سودآور فعالیت کنند.

این امر به شکلگیری استخرهای استخراج (Mining Pools) بزرگی انجامید که بخش قابلتوجهی از قدرت محاسباتی شبکه را در کنترل خود داشتند. این تمرکز قدرت در دستهای چند نهاد بزرگ، ریسک تمرکزگرایی را در حوزه تصمیمگیری و تأیید بلاک افزایش میداد.

اهداف و انگیزههای اصلی مرج

ارتقای مرج با چند هدف اصلی صورت گرفت که عبارتاند از:

کاهش مصرف انرژی

فلسفه اصلی مرج بر این اساس بود که اتریوم به راهکاری نیاز دارد تا بدون قربانیکردن امنیت و تمرکززدایی، مصرف انرژی را کاهش دهد و مشارکت در شبکه را برای همه آسانتر کند. این رویداد در تاریخ ۱۵ سپتامبر ۲۰۲۲، بهطور رسمی اجرا شد. در طی فرایند مرج، شبکه اصلی اتریوم که تراکنشها و قراردادهای کاربران را نگهداری میکرد، با یک زنجیره جدید به نام بیکن چین (Beacon Chain) که کار هماهنگی اعتبارسنجها را بر عهده داشت، ادغام شد. بیکن چین مدتی قبل از آن ایجاد شده بود تا محیطی آزمایشی برای سازوکار جدید اثبات سهام (PoS) فراهم کند.

در واقع، مرج ترکیب دو سیستم موازی، یعنی شبکه اصلی اتریوم (لایه اجرا) و بیکن چین (لایه اجماع)، در یک زنجیره واحد بود. مرج، اتریوم را رسماً به یک معماری دو لایه تبدیل کرد و تفکیک وظایف را به این صورت انجام داد:

۱. لایه اجرا (Execution Layer): همان هسته قدیمی اتریوم است. این بخش مسئول اجرای قراردادهای هوشمند، تأیید امضاها، بررسی موجودیها، اجرای بایتکد ماشین مجازی اتریوم (EVM) و بهروزرسانی وضعیت بلاکچین است.

۲. لایه اجماع (Consensus Layer): این لایه که همان بیکن چین است، وظیفه تأمین امنیت، تضمین ترتیب بلاکها، مقاومت در برابر حملات و نهاییسازی بلاکها را بر عهده میگیرد.

در لحظه مرج، مکانیسم اجماع گواه اثبات کار برای همیشه خاموش شد و لایه اجرای شبکه اصلی به بیکن چین متصل شد. همچنین تاریخچه کامل تراکنشها، موجودی حسابها و قراردادهای هوشمند بدون هیچ تغییری به سیستم جدید منتقل شدند.

فراهمکردن امکان استیکینگ

کاهش انرژی تنها هدف مرج نبود. سازوکار اثبات سهام به کاربران امکان میدهد با قفلکردن مقداری اتر (استیکینگ) در شبکه، بهعنوان اعتبارسنج (Validator) فعالیت کنند. این فرایند نیازی به سختافزار تخصصی ندارد و هر شخص دارای حداقل سرمایه لازم میتواند با راهاندازی یک نود، در امنیت شبکه نقش داشته باشد. در نتیجه، مرج وعده توزیع وسیعتر قدرت و کاهش موانع ورود برای مشارکتکنندگان را ارائه داد.

زمینهسازی برای مقیاسپذیری و شاردینگ

یکی دیگر از انگیزههای مرج، ایجاد پایهای برای افزایش ظرفیت شبکه بود. مرج بهطور مستقیم ظرفیت تراکنشها را افزایش نداد؛ ولی امکان اجرای برنامههای آینده مانند شاردینگ (Sharding) را فراهم کرد. شاردینگ یک روش برای تقسیم شبکه به بخشهای کوچکتر است که میتواند بهطور موازی تراکنشها را پردازش کند. این قابلیت در مراحل بعدی توسعه اتریوم اجرایی خواهد شد و به کاهش هزینهها و افزایش سرعت کمک خواهد کرد.

مراحل و نحوه انجام مرج

عملیشدن مرج حاصل سالها کار و آزمایش بر روی شبکههای آزمایشی متعدد بود. روند اجرای آن در چند مرحله مهم صورت گرفت:

- بلاتریکس (Bellatrix): این ارتقا در تاریخ ۸ سپتامبر ۲۰۲۲ اجرا شد و بیکن چین را برای ادغام آماده کرد. در این مرحله، اعتبارسنجها و نرمافزارهای شبکه آپدیت شدند تا بتوانند انتقال به اثبات سهام را مدیریت کنند.

- پاریس (Paris): اصلیترین بخش مرج بود که در تاریخ ۱۵ سپتامبر ۲۰۲۲ فعال شد. در این زمان، استخراجکنندگان دیگر بلاک جدیدی تولید نکردند و اعتبارسنجها جای آنها را گرفتند.

- شاپلا یا شانگهای-کاپلا (Shapella/Shanghai-Capella): این ارتقا در آوریل ۲۰۲۳ اجرا شد و امکان برداشت اترهای استیکشده را فراهم کرد. تا قبل از این مرحله، کاربرانی که اترهای خود را قفل کرده بودند نمیتوانستند آن را آزاد کنند، اما با اجرای EIP‑۴۸۹۵، برداشتها امکانپذیر شد. در این ارتقا محدودیت برداشت روزانه ۴۳٬۲۰۰ اتر تعیین شد تا خروج دستهجمعی سرمایه به شبکه آسیب نزند.

نکته مهم در تمامی این مراحل آن است که هیچ هاردفورکی در زنجیره ایجاد نشد و دارایی کاربران بهصورت خودکار در شبکه جدید باقی ماند.

تأثیر مرج بر مصرف انرژی و محیط زیست

بزرگترین دستاورد مرج، کاهش بیسابقه مصرف انرژی بود. پیش از مرج، شبکه اتریوم سالانه حدود ۲۱ تراواتساعت برق مصرف میکرد. پس از انتقال به اثبات سهام، مصرف سالانه به حدود ۰٫۰۰۲۶ تراواتساعت کاهش یافت که این یعنی مصرف انرژی شبکه بیش از ۹۹٫۹۵ درصد کاهش داشته است. این تغییر نهتنها هزینههای عملیاتی را کاهش میدهد، بلکه اثرات زیستمحیطی شبکه را به حداقل میرساند و انتقادات مربوط به ردپای کربنی را تا حد زیادی برطرف میکند.

علاوه بر کاهش مصرف انرژی، گزارشهای جدید نشان میدهند پس از مرج، شبکه برای تأمین امنیت خود به جای گیگاوات، تنها به چند مگاوات انرژی نیاز دارد. در نتیجه، آمار انتشار کربن تقریباً ۹۹٫۹۹ درصد کاهش یافته است. این بهبود چشمگیر، اتریوم را بهعنوان یک شبکه سازگار با محیط زیست معرفی کرده و از نگاه سرمایهگذاران سازمانی و شرکتهایی که به معیارهای ESG اهمیت میدهند، جذابتر میکند.

تأثیر مرج بر هزینه کارمزد و سرعت شبکه

یکی از نکاتی که پس از اجرای مرج مورد سوءتعبیر قرار گرفت، انتظار کاهش ناگهانی کارمزدها و افزایش سرعت تراکنشها بود. واقعیت این است که مرج هیچ تغییری در اندازه بلاکها یا تعداد تراکنشهایی که شبکه میتواند در یک ثانیه پردازش کند ایجاد نکرد. کارمزدهای اتریوم همچنان تابع عرضه و تقاضا هستند؛ هر چه شبکه شلوغتر باشد، کارمزدها بالاتر میرود. به همین دلیل، پس از مرج نیز در زمانهای اوج فعالیت، مبلغ گس ممکن است افزایش پیدا کند.

تحقق کاهش هزینهها به ارتقاهای بعدی، بهویژه EIP-4844 و شاردینگ بستگی دارد. بااینحال، مرج زمینه را برای این ارتقاها فراهم کرد. برای مثال، در آپدیت دِنکان (Dencun) که در مارس ۲۰۲۴ انجام شد، پروپوزال EIP-4844 با معرفی تراکنشهای حبابی (Blob Transactions) عملی شد. این تراکنشها، دادهها را در قالب «حباب» در خارج از زنجیره نگهداری کرده و تنها تعهد (Commitment) آن را روی زنجیره ذخیره میکنند. این سازوکار، بازار کارمزد جداگانهای ایجاد میکند و هزینه تراکنشهای لایه دوم را تا ۱۰ تا ۱۰۰ برابر کاهش میدهد.

تغییر در اقتصاد و عرضه اتر

پیش از مرج، شبکه اتریوم روزانه حدود ۱۳٬۰۰۰ اتر بهعنوان پاداش به ماینرها عرضه میکرد. پس از انتقال به اثبات سهام، این مقدار به حدود ۱۶۰۰ اتر در روز کاهش یافت. به علاوه، از زمان معرفی طرح EIP-1559 در سال ۲۰۲۱، بخشی از کارمزدها سوزانده میشود که بهطور مستقیم از عرضه کل اتر میکاهد. اتریوم بهخاطر این سازوکار، پول فراصوت (Ultrasound Money) لقب گرفت؛ زیرا انتظار میرفت با کاهش عرضه و افزایش تقاضا، قیمت اتریوم بهطور مداوم رشد کند.

بااینحال، رویدادهای بعدی نشان دادند که این روند بهطور دائمی تضمینشده نیست. پس از اجرای دنکان و کاهش چشمگیر کارمزدها در لایه دوم، مقدار اتر سوزاندهشده کاهش یافت و برای نخستین بار پس از مرج، عرضه اتر اندکی افزایشی شد. در سپتامبر ۲۰۲۴، نرخ تورم سالانه اتریوم به حدود ۰٫۷۴ درصد رسید. البته مکانیسم طراحیشده در اتریوم، سقف تورمی ۱٫۵ درصد را تعیین کرده است تا از بروز تورم بالا جلوگیری شود. بنابراین، روند آینده عرضه اتر به توازن بین کارمزدها، حجم تراکنشها و میزان سوزاندن اتر بستگی دارد.

از سوی دیگر، از زمان اجرای مرج تا بهار ۲۰۲۴ بیش از ۴۱۹٬۷۱۳ اتر سوزانده شده است. این موضوع نشان میدهد حتی با افزایش محدود تورم، تأثیر توکنسوزی بر کاهش عرضه همچنان قابلتوجه است. در مجموع، مرج با کاهش صدور اترهای جدید و سوزاندن بخشی از کارمزدها، اقتصاد اتر را پایدارتر و پیشبینیپذیرتر کرده است.

سهامگذاری (استیکینگ) پس از مرج

یکی از اصلیترین تغییرات پس از مرج، ظهور نقش پررنگ سهامگذاران بهجای ماینرها بود. در سازوکار اثبات سهام، کاربران میتوانند با سپردهگذاری حداقل ۳۲ اتر، بهعنوان اعتبارسنج فعالیت کنند و در ازای تأیید بلاکها، پاداش دریافت کنند. پیش از آپدیت شانگهای-کاپلا، بیش از ۱۴ میلیون اتر استیک شد و امکان برداشت آنها وجود نداشت. تا مارس ۲۰۲۳ این رقم به نزدیک ۱۸ میلیون اتر افزایش یافت. پس از آزاد شدن برداشتها، تعداد سهامگذاریها بهطور چشمگیری افزایش پیدا کرد.

بر اساس آمار سال ۲۰۲۵، حدود ۳۵ تا ۳۷ میلیون اتر معادل ۲۹ تا ۳۱ درصد از عرضه در گردش شبکه استیک شده و بیش از یک میلیون اعتبارسنج فعال در شبکه حضور دارند. بازدهی سهامگذاری باتوجهبه روش انتخابی متفاوت است؛ اما بهطور میانگین در محدوده ۳ تا ۴٫۸ درصد در سال قرار دارد. برخی پلتفرمهای متمرکز مانند صرافیهای بزرگ بین ۴ تا ۶ درصد بازده ارائه میدهند.

روشهای مختلف سهامگذاری

روشهای مختلف استیکینگ اتر عبارتاند از:

سهامگذاری در صرافیهای متمرکز

صرافیهایی مانند کوینبیس (Coinbase) و بایننس (Binance) به کاربران اجازه میدهند بدون نیاز به داشتن ۳۲ اتر کامل، هر مقدار اتر را برای سهامگذاری سپردهگذاری کنند. این پلتفرمها مدیریت اعتبارسنجی و سختافزار را بر عهده میگیرند. بازده این روش اغلب بین ۴ تا ۶ درصد است، اما کارمزدهایی از پاداش کاربر کم میشود.

پروتکلهای سهامگذاری مایع (Liquid Staking)

پلتفرمهایی مانند لیدو (Lido)، راکت پول (Rocket Pool) و فراکس (Frax) به کاربران اجازه میدهند هر مقدار اتر را استیک کنند و در مقابل توکنهای مشتقه دریافت کنند که میتوانند در دیفای استفاده شوند. بر اساس آمار ۲۰۲۵، حدود ۳۱٫۱ درصد از اترهای استیکشده در اختیار این پروتکلها است و لیدو با ۲۷٫۷ درصد بزرگترین سهم را دارد. این موضوع نگرانیهایی درباره تمرکز ایجاد کرده است؛ زیرا اگر یک پروتکل بیش از یکسوم قدرت رأی را داشته باشد، میتواند در تصمیمات شبکه تأثیر بگذارد.

سهامگذاری مستقل یا مشارکت در استخرها

کاربران فنیتر میتوانند با راهاندازی نود خود، بدون وابستگی به صرافی یا پروتکل ثالث، اتر استیک کنند. این روش بیشترین قدرت کنترل را میدهد ولی نیازمند سرمایه حداقل ۳۲ اتر و آشنایی با مدیریت سرور است. برای کاربرانی که سرمایه کافی ندارند، استخرهای استیکینگ (Staking Pools) وجود دارند که چند نفر بهصورت جمعی ۳۲ اتر را تأمین میکنند. طبق آمار، تنها ۰٫۵ درصد از اترهای استیکشده توسط سهامگذاران منفرد نگهداری میشود، که نشان از پیچیدگی این روش دارد.

مرج و امنیت شبکه: دستاوردها و چالشها

انتقال از اثبات کار به اثبات سهام تغییراتی اساسی در مدل امنیتی شبکه ایجاد کرد. در اثبات کار، امنیت شبکه بر پایه هزینه سختافزار و برق مصرفی بود. در این شرایط، یک مهاجم برای کنترل زنجیره باید هزینههای کلانی برای خرید تجهیزات و برق پرداخت میکرد. اما در اثبات سهام، امنیت بر اساس میزان اتر قفلشده است؛ یعنی هر که بخواهد به شبکه حمله کند باید اتر زیادی را در معرض خطر قرار دهد و در صورت اثبات رفتار بد، سرمایه او تحت فرایندی با عنوان اسلشینگ از دست میرود.

یکی از مزایای این مدل، کاهش خطر حملات ۵۱ درصد است؛ زیرا خرید و نگهداری این مقدار اتر هزینهبر و پرخطر است و در صورت کشف، شبکه میتواند سرمایه مهاجم را مصادره کند. همچنین اثبات سهام زمان ایجاد بلاک را ثابت و پیشبینیپذیر کرده است؛ میانگین زمان تولید بلاکها به حدود ۱۲ ثانیه رسیده و نوسانات آن کاهش یافته است. افزایش تعداد اعتبارسنجها نیز باعث توزیع بهتر قدرت و سختتر شدن هماهنگی برای حمله میشود.

ارتقاهای پس از مرج: شانگهای، دِنکان و پکترا

مرج تنها آغاز مسیر تحول اتریوم بود. پس از آن، چند ارتقای مهم اجرا شد که هر یک برای حل مسائلی مشخص طراحی شدهاند:

ارتقای شانگهای-کاپلا (Shapella)

این ارتقا شامل دو بخش شانگهای (Shanghai) برای لایه اجرا و کاپلا (Capella) برای لایه اجماع بود. مهمترین تغییر، امکان برداشت اترهای استیکشده از بیکن چین از طریق EIP-4895 بود. قبل از این ارتقا، بسیاری از سرمایهگذاران بهخاطر نبودِ قابلیت برداشت، از سهامگذاری خودداری میکردند. شانگهای این مشکل را حل کرد و اعتماد بیشتری به استیکینگ داد. همچنین محدودیت روزانه ۴۳٫۲۰۰ اتر برای برداشت تعیین شد تا از هجوم ناگهانی برای برداشت اتر، جلوگیری شود.

ارتقای دنکان

دنکان یکی از نویدبخشترین ارتقاها است که با هدف کاهش هزینه تراکنشهای لایه دوم انجام شد. این ارتقا شامل پیشنهاد EIP-4844 بود که همانطور که بیان شد، تراکنشهای حبابی را معرفی کرد. هر حباب حدود ۱۲۵ کیلوبایت از دادهها را بهصورت موقت و خارج از زنجیره ذخیره میکند. این مدل باعث میشود هزینه ارسال دادهها برای لایههای دوم و اپلیکیشنهای پیچیدهتر بهشدت کاهش یابد. در واقع، دنکان زمینه ایجاد لایه دوم ارزانتر و توانمندتر را فراهم کرد که به افزایش مقیاسپذیری شبکه کمک میکند.

ارتقای پکترا (Pectra)

پکترا که در میانه سال ۲۰۲۵ اجرا شد، بهینهسازیهایی برای اعتبارسنجها و سهامگذاران به ارمغان آورد. مهمترین تغییر، افزایش سقف سهام هر اعتبارسنج از ۳۲ اتر به ۲۰۴۸ اتر بود، که امکان ادغام چندین نود در یک نود را فراهم کرد و هزینههای عملیاتی را کاهش داد. علاوه بر این، پکترا جریمههای کاهش اعتبار را نسبت به گذشته ۱۲۸ برابر کاهش داد و فرایند افزودن اعتبارسنج جدید را تسهیل کرد. به این ترتیب، پکترا تلاش میکند توازن بین حفظ امنیت و کاهش پیچیدگیهای سهامگذاری را برقرار کند.

تأثیر مرج بر قیمت و جذابیت سرمایهگذاری در اتریوم

یکی از سوالهای رایج در زمان اجرای مرج، تأثیر آن بر قیمت اتریوم بود. بسیاری انتظار داشتند کاهش عرضه و مصرف انرژی باعث جهش فوری قیمت شود. بااینحال، بازار بهطور مستقیم واکنش چشمگیری نشان نداد. بررسیها نشان میدهد ارزش اتر از زمان مرج تا سپتامبر ۲۰۲۵ حدود ۲۸۰ درصد افزایش یافته است؛ اما این رشد را نمیتوان صرفاً به مرج نسبت داد. عواملی مانند رشد کلی بازار ارزهای دیجیتال، پذیرش بیشتر سازمانی و نوآوریهای دیفای نیز در این موضوع نقش داشتهاند.

آنچه که خرید اتریوم را برای سرمایهگذاران جذاب کرد، بیشتر جنبههای غیرمالی مرج بود:

- بهبود معیارهای زیستمحیطی: کاهش مصرف انرژی، اتریوم را برای شرکتهای بزرگ و سرمایهگذارانی که بر معیارهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) تمرکز دارند، جذابتر کرد.

- پیشبینیپذیری در عرضه: کاهش صدور روزانه اتر و مکانیسم سوزاندن کارمزدها، مدل عرضه اتریوم را شفافتر و قابلپیشبینیتر کرده است.

- درآمد از سهامگذاری: امکان کسب درآمد ثابت از سهامگذاری باعث شد بسیاری از سرمایهگذاران بلندمدت، بهجای نگهداری غیرفعال، دارایی خود را وارد شبکه کنند و پاداش دریافت کنند.

لایههای دوم و آینده مقیاسپذیری اتریوم

اگرچه مرج نقشی در افزایش ظرفیت تراکنشها ایفا نکرد، نقش مهمی در موفقیت راهکارهای مقیاسپذیری داشت. لایههای دوم (Layer 2) مثل آربیتروم و آپتیمیسم که تراکنشها را بیرون از زنجیره اصلی پردازش میکنند و سپس دادهها را به اتریوم ارسال میکنند، باعث کاهش هزینهها و افزایش سرعت تأیید تراکنشها میشوند و درعینحال، از مزایای امنیت و غیرمتمرکز بودن اتریوم بهره میبرند. بعد از مرج، استفاده از این لایهها رشد چشمگیری پیدا کرد؛ بهطوری که تا کنون میلیاردها دلار دارایی در آنها قفل شده و بخش عمده فعالیت دیفای به آنها منتقل شده است.

اجرای EIP-4844 در دنکان، کاهش بیشتر هزینههای لایههای دوم و ایجاد انگیزه جدید برای توسعهدهندگان را نوید میدهد. با کاهش هزینه ذخیرهسازی دادهها، میتوان اپلیکیشنهای پیچیدهتری روی اتریوم ساخت، بدون اینکه هزینه استفاده از آنها برای کاربران سرسامآور شود. همچنین توسعه شاردینگ در سالهای آینده میتواند ظرفیت شبکه را بهطور چشمگیری افزایش دهد و اتریوم را به بستری برای میلیونها کاربر تبدیل کند.

چالشها و چشمانداز آینده

با وجود دستاوردهای بزرگ مرج، برخی چالشها همچنان باقی است. مهمترین آنها عبارتاند از:

- تمرکزگرایی در سهامگذاری: توزیع نابرابر قدرت رأی میتواند شبکه را در برابر سوءاستفاده آسیبپذیر کند. توسعه پکترا و اقداماتی مانند تشویق کاربران به سهامگذاری مستقل، میتواند این مشکل را کاهش دهد.

- مدیریت تورم: کاهش کارمزدها ممکن است میزان اتر سوزاندهشده را کاهش دهد و به تورم جزئی بینجامد. اتخاذ سیاستهایی برای تعادل بین سوزاندن و صدور اترهای جدید، ضروری است.

- پیچیدگی فنی: برای کاربرانی که آشنایی کافی ندارند، استیکینگ و مشارکت در لایههای دوم هنوز میتواند گیجکننده باشد. توسعه ابزارهای کاربرپسند و آموزش میتواند این موانع را کاهش دهد.

بااینحال، آینده اتریوم روشن به نظر میرسد. مرج ثابت کرد که تغییرات بنیادی بدون ایجاد اختلال قابلتوجه در شبکه امکانپذیر است. آپدیتهای بعدی نیز نشان دادند جامعه اتریوم توانایی پاسخگویی به نیازهای کاربران و بهبود مستمر دارد. اگر شاردینگ، دنکان و پکترا را قطعاتی از پازل بدانیم، میتوانیم انتظار شبکهای کارآمدتر، مقرونبهصرفهتر و فراگیرتر را در آینده داشته باشیم.

جمعبندی

آپدیت مرج یکی از مهمترین نقاط عطف تاریخ اتریوم و دنیای بلاکچین است. این رویداد با انتقال سازوکار اجماع از اثبات کار به اثبات سهام توانست مصرف انرژی را بیش از ۹۹٫۹۵ درصد کاهش دهد، ردپای کربنی شبکه را تقریباً محو کند و درعینحال، در حفظ امنیت و تمرکزگرایی شبکه مؤثر باشد. مرج همچنین با کاهش صدور روزانه اتر و ادامه روند کارمزدسوزی، اقتصاد اتریوم را پایدارتر کرد.

مهمترین دستاورد مرج شاید این باشد که مسیر را برای آینده هموار کرد؛ بهویژه اجرای ارتقاهای شانگهای، دنکان و پکترا که هر یک گامی در جهت مقیاسپذیری، کاهش هزینه و افزایش سهامگذاری برداشتند. با مشارکت میلیونها کاربر و اعتبارسنج، اتریوم اکنون برای میزبانی برنامههای پیچیدهتر و کاربردهای جدیدتر آمادگی دارد.

سؤالات متداول

مرج فرایندی بود که اتریوم را از سازوکار اثبات کار به اثبات سهام منتقل کرد. این کار مصرف انرژی شبکه را بیش از ۹۹٫۹۵ درصد کاهش داد و بدون ایجاد زنجیره جدید، شبکه موجود را با بیکن چین ادغام کرد.

خیر. مرج بهخودیخود تغییری در ظرفیت شبکه یا اندازه بلاکها ایجاد نکرد و کارمزدها همچنان به تقاضا بستگی دارند. کاهش هزینهها هم منوط به ارتقاهای بعدی مانند دنکان و شاردینگ است.

تا سال ۲۰۲۵، حدود ۳۵ تا ۳۷ میلیون اتر (معادل ۲۹ تا ۳۱ درصد عرضه) استیکشده در شبکه موجود است و بیش از یک میلیون اعتبارسنج فعال هستند. بازدهی سالانه باتوجهبه روش انتخابی، بین ۳ تا ۴٫۸ درصد است.

در دورهای پس از مرج و پیش از دنکان، عرضه اتر بهدلیل کارمزدسوزی و کاهش صدور روزانه، کاهش یافت. اما پس از کاهش کارمزدها در دنکان، عرضه اتر کمی افزایش یافت و نرخ تورم در سپتامبر ۲۰۲۴ به ۰٫۷۴ درصد رسید.

بخش قابلتوجهی از اترهای استیکشده تحتکنترل چند پروتکل یا صرافی قرار دارد. بهعنوان مثال، ۲۷٫۷ درصد از اترهای استیکشده را لیدو کنترل میکند. اگر یک نهاد بیش از یکسوم سهام را داشته باشد، میتواند در تصمیمات شبکه تأثیر بگذارد.

با اجرای شاردینگ، دنکان و پکترا، انتظار میرود هزینه تراکنشها کاهش یابد و ظرفیت شبکه چند برابر شود. سازگاری با محیط زیست و اقتصاد پایدارتر باعث جذابیت اتریوم برای سرمایهگذاران بلندمدت و توسعهدهندگان میشود. البته چالشهایی مانند تمرکز و تورم هم وجود دارند که باید تحتپایش قرار گیرند.