خلاصه مطلب

بیت کوین بهعنوان بزرگترین و شناختهشدهترین دارایی دیجیتال جهان، شبکهای غیرمتمرکز بوده که از زمان پیدایش خود نوسانات قیمتی بیسابقهای را تجربه کرده است. بررسی عوامل موثر بر قیمت بیت کوین نشان میدهد که این نوسانات، برخلاف تصور عمومی، کاملاً تصادفی نیستند، بلکه برآیندی از تقاطع پیچیده متغیرهای کلان اقتصادی، دینامیک بیرحمانه عرضه و تقاضا، هزینههای استخراج شبکه و روانشناسی جمعی بازار هستند.

بر اساس دادههای سالهای ۲۰۲۵ و ۲۰۲۶، همبستگی بیت کوین با نقدینگی جهانی (M2) و سیاستهای پولی فدرال رزرو ایالات متحده به اوج خود رسیده است، بهطوریکه تغییرات عرضه پول بیش از نیمی از واریانس نرخ ارز دیجیتال را توجیه میکند. همچنین، اقتصاد ماینینگ و رویدادهای «هاوینگ» کفهای حمایتی قدرتمندی (در محدوده ۷۰ هزار دلار در اواخر سال ۲۰۲۵) برای این دارایی ایجاد کردهاند. از سوی دیگر، ورود سرمایههای عظیم نهادی از طریق صندوقهای قابل معامله (ETF) و همزمان رفتارهای سفتهبازانه نهنگها و دستکاریهای بازار، ساختار ریزساختارهای معاملاتی را دگرگون ساخته است.

این مقاله با بررسی دقیق شاخصهای آنچین (On-Chain)، رویدادهای «قوی سیاه» نظیر سقوط تاریخی ۱۱ اکتبر ۲۰۲۵، واگرایی ارزشگذاری این دارایی با طلا و چرخههای روانی بازار، تصویری جامع از راز نوسانات BTC ارائه میدهد. در نهایت، این پژوهش به بررسی دلایل تفاوت قیمتها در صرافیهای مختلف، سازوکار خرید ارزهای دیجیتال در بسترهای بومی و راهکارهای مدیریت ریسک و حفظ امنیت داراییها میپردازد.

مقدمه

در نظام اقتصاد سنتی، ارزشگذاری ارزهای فیات، بدون پشتوانه فیزیکی، عمدتاً بر اساس سیاستهای بانکهای مرکزی، تراز تجاری، نرخ بهره و تولید ناخالص داخلی (GDP) کشورها انجام میشود. اما قیمت ارز دیجیتال، بهویژه بیت کوین که فاقد هرگونه نهاد مرکزی، دولت حامی و پشتوانه فیزیکی است، از طریق مکانیزمهای کاملاً متفاوتی در یک بازار آزاد و جهانی تعیین میگردد. ماهیت غیرمتمرکز، الگوریتمهای رمزنگاری، عرضه محدود ریاضیوار و شفافیت مطلق تراکنشها در دفتر کل توزیعشده، باعث شده تا تحلیل قیمت این دارایی نیازمند رویکردی چندوجهی باشد.

نوسانات قیمت بیت کوین (Volatility) بهطور تاریخی بسیار بالاتر از داراییهای کلاسیک مانند طلا، املاک و مستغلات یا شاخصهای سهام بوده است. درحالیکه نوسانات سالانه شاخص S&P 500 معمولاً بین ۱۵ تا ۲۰ درصد و نوسانات طلا در محدوده ۱۰ تا ۱۵ درصد قرار دارد، بیت کوین از نظر تاریخی نوسانات سالانهای بین ۶۰ تا ۸۰ درصد را تجربه کرده است.

اگرچه با بلوغ بازار، قانونگذاریهای جدید و ورود نهادهای مالی سنتی، این رقم در حال تجربه یک روند کاهشی است، اما همچنان درک راز این نوسانات برای سرمایهگذاران خرد و کلان، نهادهای قانونگذار و تحلیلگران مالی امری حیاتی به شمار میرود.

عوامل تأثیرگذار بر قیمت بیت کوین در ساختار ریاضی و بنیادین شبکه

مهمترین علت تغییر و تعیین قیمت بیت کوین، بسط قانون بنیادین اقتصاد یعنی تقابل عرضه و تقاضا است. با این تفاوت اساسی که در اکوسیستم بیت کوین، بخش عرضه کاملاً غیرالاستیک، انعطافناپذیر و از پیش در کدهای نرمافزاری برنامهریزی شده است.

سقف نهایی عرضه بیت کوین معادل ۲۱ میلیون واحد است. بر اساس دادههای شبکه، در بهار سال ۱۴۰۵، میزان عرضه در گردش بیت کوین به آستانه ۲۰ میلیون واحد رسید. این محدودیت عرضه که در پروتکل تعبیه شده است، اثر کمیابی (Scarcity Effect) قدرتمندی ایجاد میکند که در هیچیک از ارزهای فیات مدرن یافت نمیشود. زمانی که تقاضا برای خرید بیت کوین افزایش مییابد، خواه این تقاضا ریشه در نیاز به پوشش ریسک تورم داشته باشد، خواه ناشی از هیجانات سفتهبازانه باشد، به دلیل عدم امکان تولید بیت کوینِ بیشتر خارج از برنامه زمانبندیشده شبکه، قیمت بهصورت تصاعدی و پرشتاب رشد میکند. در نقطه مقابل، هنگامی که قدرت فروشندگان به خریداران میچربد، نبود تقاضای کافی در عمق بازار (Market Depth) منجر به کاهش شدید و ناگهانی قیمتها میشود.

علاوه بر این، پایین بودن نقدینگی و عمق بازار بیت کوین در مقایسه با بازارهای مالی چند تریلیون دلاری سنتی (نظیر بازار اوراق قرضه آمریکا یا بازار تبادل ارزهای خارجی) باعث میشود که ثبت سفارشهای خرید یا فروشِ بسیار بزرگ از سوی نهادها، تأثیر نامتناسبی بر قیمت نهایی (پدیده Slippage) بگذارد و نوسانات را تشدید کند.

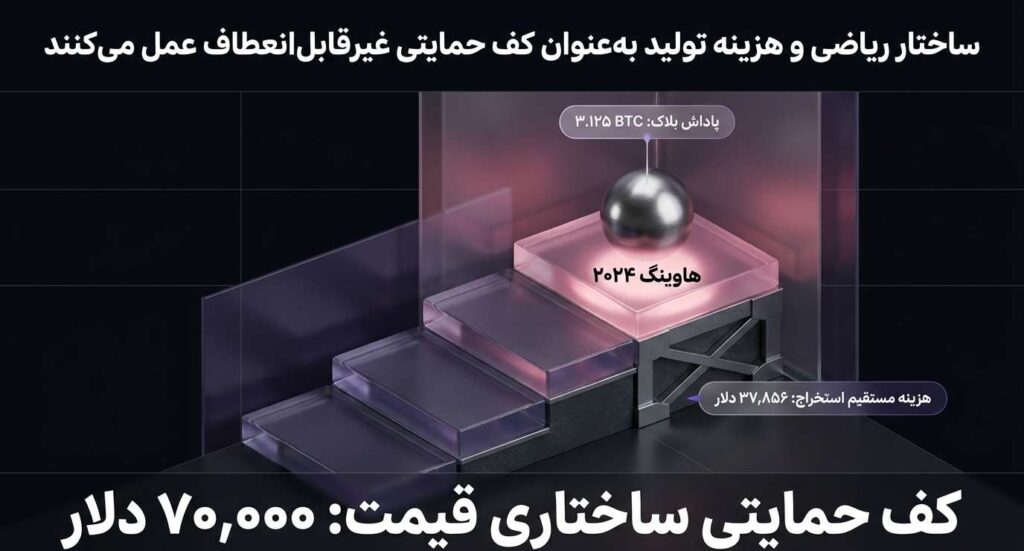

هاوینگ و هزینه تولید بهعنوان کف حمایتی قیمت

امنیت شبکه بیت کوین بر پایه الگوریتم اجماع اثبات کار (Proof-of-Work) استوار است. این الگوریتم نیازمند مصرف انرژی الکتریکی عظیم و استفاده از سختافزارهای پردازشی گرانقیمت توسط شبکهای از استخراجکنندگان است. یکی از حیاتیترین عوامل موثر بر قیمت بیت کوین، رویداد برنامهریزیشده هاوینگ (Halving) است که تقریباً هر چهار سال یکبار، دقیقاً پس از استخراج هر ۲۱۰ هزار بلاک رخ میدهد و پاداش صدور بیت کوینهای جدید را نصف میکند.

پس از هاوینگ آوریل ۲۰۲۴، پاداش ماینرها از ۶.۲۵ به ۳.۱۲۵ بیت کوین در هر بلاک کاهش یافت. این شوک عرضه (Supply Shock)، اقتصاد ماینینگ را بهشدت دستخوش تغییر کرد و حاشیه سود بسیاری از فعالان این صنعت را کاهش داد. بر اساس تحلیلهای منتشر شده در سال ۲۰۲۵، میانگین هزینه تولید (Cost of Production) هر واحد بیت کوین پس از این رویداد بهشدت افزایش یافته و به محدوده ۷۰ هزار دلار رسید؛ بهطوریکه تنها هزینه مستقیم تولید (برق و استهلاک دستگاه) حدود ۳۷,۸۵۶ دلار برآورد شده است. این در حالی است که پیش از هاوینگ، هزینه متوسط تولید چیزی در حدود ۱۶,۸۰۰ دلار بود.

| سال رویداد هاوینگ | پاداش استخراج هر بلاک | بالاترین قیمت تاریخی (تقریبی) | هزینه تقریبی تولید در چرخه |

| ۲۰۰۹ (پیدایش) | ۵۰ بیت کوین | کمتر از ۱ دلار | بسیار ناچیز |

| ۲۰۱۲ | ۲۵ بیت کوین | ۱,۰۰۰ دلار | متغیر و پایین |

| ۲۰۱۶ | ۱۲.۵ بیت کوین | ۱۹,۰۰۰ دلار | متغیر |

| ۲۰۲۰ | ۶.۲۵ بیت کوین | ۶۹,۰۰۰ دلار | ۱۶,۸۰۰ دلار |

| ۲۰۲۴ | ۳.۱۲۵ بیت کوین | بالای ۱۲۶,۰۰۰ دلار | ۷۰,۰۰۰ دلار |

از منظر دادههای تاریخی، هزینه تولید همواره بهعنوان یک کف قیمتی ساختاری (Structural Floor) عمل کرده است. زمانی که قیمت بازار به زیر این سطح سقوط میکند، استخراجکنندگانی که حاشیه سود پایینی دارند مجبور به تسلیم شده و دستگاههای خود را خاموش میکنند. این رویداد باعث کاهش نرخ هش (Hash Rate) شبکه میشود که پس از مدتی، با مکانیزم تنظیم مجدد سختی شبکه (Difficulty Adjustment)، تعادل جدیدی ایجاد کرده و شرایط را برای بازگشت روند صعودی قیمت فراهم میآورد. دادههای سال ۲۰۲۵ نشان داد هر بار که قیمت بیت کوین به نزدیکی ۷۰ هزار دلار افت کرد، سرمایهگذاران نهادی آن را بهعنوان فرصتی استثنایی برای انباشت دارایی در نظر گرفتند که بلافاصله با بازگشت قدرتمند قیمت همراه بود.

اقتصاد کلان و نقش سیاستهای پولی بر قیمت ارز دیجیتال

با وجود اینکه بیت کوین با آرمانهای سایفرپانکها (Cypherpunks) و با شعار استقلال مطلق از نظام مالی متمرکز متولد شد، شواهد اقتصادسنجی نشان میدهد که این دارایی امروزه به یکی از حساسترین ابزارهای مالی نسبت به سیاستهای پولی ایالات متحده و متغیرهای اقتصاد کلان تبدیل شده است.

تحقیقات گسترده نهادهای مدیریت دارایی نظیر VanEck اثبات کرده است که بیت کوین همبستگی بسیار قدرتمند و معناداری با حجم پول در گردش جهانی (شاخص M2) دارد. تغییرات در عرضه M2 جهانی، بهتنهایی بیش از نیمی از واریانس قیمت بیت کوین را از سال ۲۰۱۴ تاکنون توضیح میدهد. جالب اینجاست که در برخی چرخهها، عرضه نقدینگی یورو (Euro M2) همگرایی و همراستایی حتی بیشتری نسبت به مسیر قیمتی بیت کوین نشان داده است.

زمانی که بانکهای مرکزی در دورههای رکود اقتصادی به سیاستهای پولی انبساطی روی میآورند و نقدینگی جدیدی از طریق چاپ پول را به بازار تزریق میکنند، ارزش ارزهای فیات کاهش یافته و سرمایهگذاران برای حفظ قدرت خرید خود، سرمایههای مازاد را به سمت داراییهای کمیاب و پرریسک نظیر بیت کوین سرازیر میکنند.

| شاخص اقتصاد کلان | تأثیر معمول بر قیمت بیت کوین | توجیه اقتصادی و مکانیسم اثرگذاری |

| افزایش نرخ بهره فدرال رزرو | نزولی | افزایش هزینه وامگیری، کاهش نقدینگی مازاد در گردش، و افزایش جذابیت اوراق قرضه دولتی بهعنوان سرمایهگذاری بدون ریسک. |

| انبساط نقدینگی جهانی (M2) | صعودی | کاهش ارزش ذاتی پول فیات و سرازیر شدن سرمایههای نهادی به داراییهای جایگزین برای محافظت در برابر تورم پنهان. |

| تقویت شاخص دلار آمریکا (DXY) | نزولی | از آنجا که نرخ ارز دیجیتال عمدتاً بر پایه دلار سنجیده میشود، تقویت ارزش دلار بهطور خودکار باعث کاهش ارزش اسمی داراییهای مبتنی بر آن میگردد. |

| شاخص عدم قطعیت سیاست اقتصادی (EPU) | افزایش نوسانات | نوسانات شدید ناشی از بیثباتی در سیاستگذاریهای مالی باعث میشود ریسک سیستماتیک بازار به شدت بالا رفته و نوسانات (Volatility) بیت کوین به اوج برسد. |

در دورههای انقباضی، زمانی که اقتصاد بیش از حد داغ شده و تورم بالا میرود، فدرال رزرو نرخ بهره را افزایش میدهد و ترازنامه خود را کوچک میکند. این اقدام بازدهی واقعی (Real Yields) اوراق خزانه را بالا میبرد. از آنجا که بازدهی واقعی بهعنوان هزینه فرصت (Opportunity Cost) نگهداری داراییهای بدون بازده ثابت نظیر بیت کوین و طلا عمل میکند، افزایش آن بهسرعت منجر به خروج سرمایه از بازار کریپتو و فشار فروش شدید میشود.

جریانهای نهادی و ورود ETFها به بازار

تأیید و راهاندازی صندوقهای قابل معامله بورسی اسپات (Spot ETFs) در ایالات متحده در ژانویه ۲۰۲۴، نقطه عطفی بیبازگشت در تغییر ساختار بازار ارزهای دیجیتال بود. این صندوقها، بهویژه صندوق IBIT متعلق به غول مدیریت دارایی BlackRock بستری قانونی و رگوله شده برای تزریق بیسابقه سرمایههای نهادی فراهم کردند که کاتالیزور اصلی رسیدن قیمت به اوجهای تاریخی بالای ۱۲۰ هزار دلار در اواسط سال ۲۰۲۵ بود.

با گذر زمان، تحلیل جریانهای سرمایه (Fund Flows) در این صندوقها، درک عمیقتری از عوامل موثر بر قیمت بیت کوین ارائه میدهد. گزارشهای مالی سهماهه اول سال ۲۰۲۶ نشان میدهد که جریان سرمایه در این صندوقها رفتار پختهتری پیدا کرده است. پس از چندین ماه خروج سرمایه در اواخر سال ۲۰۲۵ که همزمان با ریزش ۵۰ درصدی قیمت از سقف تاریخی بود، در ماه مارس ۲۰۲۶، صندوقهای ETF در آمریکا مجدداً حدود ۱.۳۲ میلیارد دلار جریان ورودی خالص ثبت کردند. در این مقطع، صندوق IBIT بهتنهایی مدیریت بیش از ۵۵ میلیارد دلار سرمایه و نگهداری بیش از ۸۰۰ هزار واحد بیت کوین را بر عهده داشت.

نکته قابلتأمل در این دادهها این است که میانگین قیمت خرید (Cost Basis) سرمایهگذاران ETF در اوایل سال ۲۰۲۶ حدود ۸۴,۰۰۰ دلار تخمین زده شد، درحالیکه قیمت اسپات بیت کوین در آن زمان حوالی ۶۸,۰۰۰ دلار در نوسان بود. این واقعیت که سرمایهگذاران نهادی با وجود قرار داشتن در زیان (Underwater)، دارایی خود را به شکل سراسیمه به فروش نرساندند و داراییهای تحت مدیریت (AUM) این صندوقها تنها ۷.۲ درصد افت کرد، نشان میدهد که نهادهای مالی استراتژی انباشت بلندمدت را اتخاذ کردهاند و این امر یکی از پایههای ثبات نسبی قیمت در کفهای جدید است.

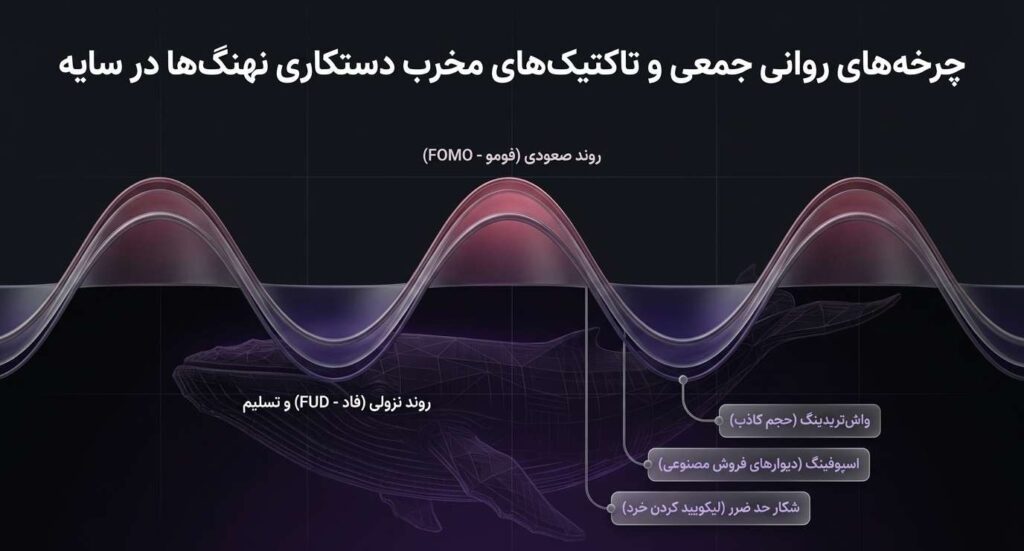

روانشناسی بازار، فومو و فاد در چرخههای قیمتی

بازار ارزهای دیجیتال، بیش از هر بازار مالی دیگری، تحت تأثیر روانشناسی تودهای و احساسات جمعی (Market Sentiment) قرار دارد. چرخه کلاسیک بازار ارزهای دیجیتال بهطور معمول از چهار فاز اصلی تشکیل میشود که احساسات انسانی نقش کاتالیزور را در تسریع انتقال میان این فازها ایفا میکنند.

۱. فاز انباشت (Accumulation): پس از پایان یک روند نزولی خستهکننده و تسلیم شدن سرمایهگذاران خرد، بازار به ثبات میرسد. در این مرحله، پول هوشمند (Smart Money) و نهادهای مالی در سکوت خبری شروع به جمعآوری و خرید بیت کوین در قیمتهای پایین میکنند.

۲. فاز روند صعودی (Markup): تقاضا بهشدت از عرضه پیشی میگیرد. در این مرحله پدیده روانی فومو (FOMO – ترس از جاماندن) شکل میگیرد. سرمایهگذاران خرد که پیشتر نظارهگر بودهاند، با دیدن نمودارهایی که روزانه دهها درصد رشد میکنند و شنیدن اخبار سودهای نجومی دیگران، بهصورت کاملاً هیجانی و بدون در نظر گرفتن ارزش بنیادین، وارد بازار میشوند. این هجوم تقاضا حبابهای قیمتی را متورم میسازد.

۳. فاز توزیع (Distribution): در اوج قیمتها، نهنگها و سرمایهگذاران اولیه که در فاز انباشت خرید کرده بودند، شروع به فروش آبشاری داراییهای خود به خریداران هیجانزده میکنند. در این فاز، نوسانات بسیار شدید است و نبردی سنگین میان خرسها و گاوها درمیگیرد.

۴. فاز روند نزولی (Markdown): با اتمام تقاضا، قیمتها فرو میریزند. در این مرحله پدیده روانی فاد (FUD – ترس، عدم قطعیت و شک) حاکم میشود. انتشار اخبار منفی، شایعات پیرامون ورشکستگی صرافیها، تهدیدات قانونگذاری و هشدارهای مستمر اقتصاددانان، باعث ایجاد وحشت سیستماتیک شده و سرمایهگذاران تازهوارد را مجبور میکند تا داراییهای خود را با ضررهای سنگین به فروش برسانند. درک این الگوهای رفتاری برای دوری از تلههای روانی بازار الزامی است.

ریزساختارهای معاملاتی، دستکاری بازار و رفتار نهنگها

توزیع مالکیت بیت کوین در شبکه بههیچوجه متقارن و یکسان نیست. کیف پولهایی که مقادیر عظیمی از این رمزارز را در اختیار دارند در اصطلاح ادبیات مالی این بازار، نهنگ (Whale) نامیده میشوند. اشخاصی مانند برادران وینکلواس از جمنای، مایکل سیلور، مدیرعامل مایکروستراتژی و برایان آرمسترانگ یا مدیران صرافیهایی نظیر بایننس، بخش قابلتوجهی از عرضه در گردش را کنترل میکنند.

رفتار نهنگها تأثیری مستقیم بر قیمت ارزهای دیجیتال دارد. رصد تراکنشهای بلاکچین نشان میدهد که انتقال مبالغ هنگفت از کیف پولهای سرد به کیف پول صرافیها، معمولاً سیگنالی از احتمال فروش و ایجاد فشار عرضه تلقی شده و باعث افت سریع قیمت پیش از وقوع تراکنش اصلی میشود.

تاکتیکهای دستکاری بازار (Market Manipulation)

بهدلیل نوظهور بودن اکوسیستم کریپتو و عدم وجود مقررات یکپارچه جهانی و سیستمهای نظارتی مشابه بورسهای سنتی، نظیر SEC برای بورس آمریکا، بازار ارزهای دیجیتال مستعد دستکاریهای سازمانیافته است. نهنگها و برخی سازندگان بازار (Market Makers) به صورت مکرر از تکنیکهای مخرب زیر استفاده میکنند:

| نوع دستکاری بازار | شرح مکانیزم اجرایی | هدف از اجرای تکنیک |

| واش تریدینگ (Wash Trading) | خرید و فروش متوالی، همزمان و سریع یک دارایی توسط یک نهاد یا ربات واحد. | ایجاد توهم حجم بالای معاملات و نقدینگی کاذب برای ترغیب سرمایهگذاران خرد به ورود. شواهد آکادمیک نشان میدهد بیش از ۷۰ درصد حجم صرافیهای غیرقانونی از این طریق ایجاد میشود. |

| اسپوفینگ (Spoofing) و دیوارهای فروش | ثبت سفارشهای عظیم خرید یا فروش در دفتر کل سفارشات (Order Book) بدون قصد نهایی برای اجرای آنها و لغو سفارش در لحظه آخر. | ایجاد ترس یا طمع مصنوعی در بازار. دیوارهای فروش غولپیکر باعث میشوند خریداران خرد از ترس ریزش قیمت، دارایی خود را ارزانتر بفروشند. |

| شکار حد ضرر (Stop Hunting) | سوق دادن عمدی و سریع قیمت به سطوح کلیدی تکنیکال که معاملهگران خرد حد ضرر (Stop Loss) خود را در آنجا قرار دادهاند. | فعال کردن اجباری این سفارشها برای تأمین نقدینگی لازم جهت خریدهای بزرگ نهنگها در پایینترین قیمت ممکن. |

| پامپ و دامپ (Pump and Dump) | ایجاد هیجان کاذب پیرامون یک دارایی از طریق اخبار جعلی یا خریدهای هماهنگ در گروههای خصوصی، و سپس فروش سنگین در اوج قیمت. | کلاهبرداری سیستماتیک از سرمایهگذاران خرد. در اکتبر ۲۰۲۴، پلیس فدرال آمریکا (FBI) در عملیاتی بیسابقه به نام “Token Mirrors” با ایجاد یک توکن جعلی به نام NexFundAI توانست شبکهای ۲۵ میلیون دلاری از این دستکاریکنندگان را متلاشی کند. |

رویدادهای قوی سیاه و شوکهای تاریخی در بازار ارزهای دیجیتال

بازار ارزهای دیجیتال همواره بستری برای شوکهای پیشبینینشده یا رویدادهای قوی سیاه (Black Swan) بوده است. نسیم طالب (Nassim Taleb)، ریسکشناس برجسته، قوی سیاه را رویدادی تعریف میکند که کاملاً غیرمنتظره است، آثار فاجعهبار و سیستماتیک دارد و معمولاً پس از وقوع، افراد تلاش میکنند آن را قابل پیشبینی جلوه دهند.

نمونههای تاریخی این رویدادها شامل هک فاجعهبار صرافی Mt. Gox در ۲۰۱۴، سرقت از قرارداد هوشمند The DAO در ۲۰۱۶، سقوط بازارهای مالی در اثر همهگیری کووید-۱۹ (مارس ۲۰۲۰)، و فروپاشی اکوسیستم LUNA و صرافی FTX در سال ۲۰۲۲ است.

اما یکی از پیچیدهترین و بزرگترین شوکهای نقدینگی تاریخ کریپتو در ۱۱ اکتبر ۲۰۲۵ رخ داد. در این تاریخ، به دنبال یک شوک اقتصاد کلان (اعلام ناگهانی تعرفه ۱۰۰ درصدی بر تمام واردات از چین توسط دونالد ترامپ با هدف آغاز یک جنگ تجاری تمامعیار)، داراییهای پرریسک با وحشت سرمایهگذاران مواجه شدند. درحالیکه بازار سهام آمریکا (S&P 500 و Nasdaq) ریزشهای ۳ تا ۴ درصدی را تجربه کردند، قیمت بیت کوین که درگیر خوشبینی مفرط و اهرمهای معاملاتی بیسابقه بود، در عرض چند ساعت از حدود ۱۲۰ هزار دلار به یکباره تا مرز ۱۰۲ هزار دلار سقوط کرد.

این ریزش اولیه باعث فعال شدن زنجیرهای فاجعهبار از کالهای مارجین (Margin Calls) شد. بیش از ۱۹ میلیارد دلار پوزیشن معاملاتی که اکثراً موقعیتهای خرید تعهدی (Long) بودند، طی ۲۴ ساعت در بازار منحل (Liquidate) شدند که متعلق به ۱.۶۳ میلیون حساب کاربری بود. فشردگی شبکه باعث شد کارمزد تراکنشها در شبکه اتریوم به ۴۵۰ Gwei برسد. صرافیهای بزرگی نظیر Kraken از دسترس خارج شدند و استیبلکوین پروژه Ethena به نام USDe برابری خود با دلار را از دست داد و به قیمت ۰.۶۵ دلار سقوط کرد که این موضوع خود دومینوی ورشکستگی را در پروتکلهای دیفای (DeFi) تسریع بخشید. حتی توکنهای کوچکی نظیر Fartcoin در یک روز ۸۰ درصد ارزش خود را از دست دادند. این رویداد بهوضوح نشان داد که اهرمهای معاملاتی لجامگسیخته در بازارهای مشتقات، چگونه میتوانند نوسانات ناشی از متغیرهای کلان اقتصادی را در یک چرخه بازخورد منفی (Negative Feedback Loop) تشدید کرده و ساختار بازار را متلاشی کنند.

طلای دیجیتال در برابر طلای فیزیکی

در ادبیات تحلیلگران اقتصادی، بیت کوین اغلب با لقب «طلای دیجیتال» شناخته میشود و فرض بر این است که رفتار آن در زمان بحرانها مشابه طلا باشد؛ اما دادههای استخراج شده تا اواسط سال ۲۰۲۶ رفتار متناقض و جالبی را به تصویر میکشند.

درحالیکه طلای فیزیکی با رشدی ۱۵۳ درصدی از آغاز سال ۲۰۲۴ تا اوایل ۲۰۲۶ روبهرو شد و بهطور کلاسیک بهعنوان دارایی بدون ریسک (Safe Haven) در برابر تنشهای ژئوپلیتیک و تورم عمل کرد، بیت کوین در همان بازه زمانی مشابه با یک روند فرسایشی، ریزشی ۳۰ درصدی را نسبت به سقفهای قبلی خود تجربه نمود.

تحلیلگران شرکتهایی نظیر Fidelity معتقدند که اگرچه بیت کوین دارای مشخصات تئوریک پول سخت (Hard Money) و کمیابی مطلق است، اما خصلت بتا بالا (High-beta) و همبستگی تاریخی آن با سهام شرکتهای تکنولوژی و نرمافزاری SaaS باعث میشود در زمان تنشهای اقتصادی یا تشدید سیاستهای انقباضی، رفتار آن بیشتر شبیه به یک دارایی سفتهبازانه پرریسک باشد تا یک پناهگاه امن تورمی. این واگرایی یکی از کلیدیترین رازهای نوسان بیت کوین است؛ بیت کوین در چرخههای وفور نقدینگی و اشتهای ریسکپذیری (Risk-on) رشدی نمایی و بیرقیب دارد، اما در شرایط وحشت سیستماتیک، برخلاف طلا، همزمان با سهام فناوری جهانی بهشدت اصلاح میشود.

تحلیل متریکهای آنچین (On-Chain) برای پیشبینی قیمت

تحلیل دادههای شفاف و ثبتشده در دفتر کل بلاکچین یکی از دقیقترین متدولوژیها برای درک راز نوسانهای BTC و کشف ارزش ذاتی شبکه است. از آنجا که تمام تراکنشها، موجودی کیف پولها و رفتار ماینرها در شبکه بیت کوین شفاف است، مدلهای ریاضی میتوانند جریان سرمایه و سود/زیان شبکه را ارزیابی کنند.

| نام شاخص آنچین | مکانیزم محاسباتی شاخص | تفسیر کاربردی در پیشبینی قیمت |

| MVRV Z-Score | نسبت ارزش اسمی بازار (Market Cap) به ارزش تحققیافته (Realized Cap – قیمت در زمان آخرین جابجایی سکهها) و استانداردسازی آن با انحراف معیار. | ورود شاخص به ناحیه داغ (مثلاً بالای ۶) نشاندهنده حباب قیمتی و سقف چرخه است. سقوط به زیر عدد ۱ نشاندهنده تسلیم شدن بازار (فروش زیر قیمت تمامشده) و فرصتی تاریخی برای خرید در کف بازار است. |

| ضریب پوئل (Puell Multiple) | تقسیم ارزش دلاری روزانه استخراج بیت کوین (درآمد ماینرها) بر میانگین متحرک ۳۶۵ روزه آن. | مقادیر بالای ۴.۰ نشانگر درآمد غیرعادی ماینرها، فشار فروش احتمالی و سقف بازار است. مقادیر زیر ۰.۵ نشاندهنده استرس درآمدی شدید ماینرها و نشانگر کف چرخههای خرسی است. |

| نسبت SOPR | نسبت قیمت فروش (خروجی) تراکنشها به قیمت خرید (ورودی) آنها در یک بازه زمانی خاص. | اگر این عدد بزرگتر از ۱ باشد، یعنی بازار در مجموع در حال ذخیره سود است. عبور این شاخص به زیر عدد ۱ در اواسط یک بازار صعودی، نشاندهنده پایان یک اصلاح قیمتی سالم و فرصتی مناسب برای ورود خریداران جدید است. |

این شاخصها به تحلیلگران کمک میکنند تا فارغ از هیاهوی رسانهای، وضعیت بنیادی و ارزشگذاری پنهان دارایی را ارزیابی کنند.

چرا قیمت ارز دیجیتال در صرافیهای مختلف تفاوت دارد؟

یکی از پدیدههای رایج که باعث سردرگمی سرمایهگذاران میشود، تفاوت نرخ ارز دیجیتال در پلتفرمهای مبادلاتی مختلف است. این تفاوت قیمت ریشه در عوامل ساختاری بازار دارد:

۱. عرضه و تقاضای محلی و ایزوله بودن دفاتر کل: بازار رمزارزها برخلاف بورسهای ملی، فاقد یک هسته معاملاتی متمرکز جهانی است. هر صرافی دارای یک دفتر کل سفارشات (Order Book) مستقل و ایزوله است. اگر در یک صرافی خاص، به دلیل انتشار یک خبر محلی، تقاضا برای خرید بهصورت ناگهانی بالا برود، اما فروشنده کافی وجود نداشته باشد، قیمت در آن پلتفرم نسبت به میانگین جهانی افزایش مییابد.

۲. نقدینگی متفاوت (Liquidity): صرافیهای کوچکتر با عمق نقدینگی کمتر، مستعد نوسانات شدیدتر هستند. یک سفارش خرید بزرگ در صرافی کمعمق میتواند قیمت را دهها درصد جابهجا کند، درحالیکه همان سفارش در صرافیهای بزرگ بیتأثیر است.

۳. تأخیر و هزینههای آربیتراژ (Arbitrage): معاملهگران آربیتراژ تلاش میکنند با خرید ارز دیجیتال از صرافی ارزانتر و فروش فوری آن در صرافی گرانتر، از این اختلاف سود قطعی کسب کنند و در نتیجه باعث یکسانسازی قیمتها شوند. اما مسائلی نظیر کارمزدهای برداشت، تأخیر در تأیید شبکههای بلاکچین و محدودیتهای نظارتی باعث میشود سرعت این فرآیند کاهش یافته و اختلاف قیمتها برای مدتی پایدار بمانند.

۴. نوسانات نرخ ارز محلی: این تفاوت قیمت بهویژه در صرافیهای محلی کشورها بهدلیل نوسانات ارزهای فیات داخلی مانند تغییرات لحظهای نرخ تتر در برابر تومان در ایران بسیار محسوستر است.

راهنمای خرید ارزهای دیجیتال و بررسی قیمت بیت کوین در پلتفرمهای بومی

برای کاربران و سرمایهگذاران ایرانی که قصد ورود به بازار پرنوسان رمزارزها را دارند، استفاده از صرافیهای معتبر داخلی بهدلیل پوشش ریسک بلوکه شدن داراییها در پلتفرمهای بینالمللی (ناشی از قوانین تحریمی و احراز هویت اجباری) رویکردی کاملاً منطقی و ضروری است. صرافی نوبیتکس بهعنوان یکی از قدیمیترین و دارای نقدینگیترین بازارهای تبادل داخلی، زیرساختی جامع برای معامله و بررسی قیمت ارزهای دیجیتال فراهم کرده است.

بررسی قیمت لحظهای و فرآیند خرید

بر اساس دادههای استخراج شده از تابلو معاملاتی نوبیتکس، قیمت داراییها در دو بازار مجزای ریالی و تتری در دسترس است :

- بازار تومانی (ریالی): در این بازار معاملهگران با استفاده از پول ملی اقدام به خرید و فروش میکنند.

- بازار تتری: برای سرمایهگذارانی که قصد پوشش نوسانات ریال را دارند، نرخ دلاری داراییها حیاتی است.

کاربران برای استعلام روندهای بازار و مشاهده نمودارهای تحلیل تکنیکال میتوانند مستقیماً به صفحه قیمت بیت کوین مراجعه نمایند.

روند سرمایهگذاری بسیار سادهسازی شده است. از مهمترین مزایای پلتفرم نوبیتکس برای سرمایهگذاران خرد این است که امکان ثبت سفارش و ورود به بازار را با حداقل سرمایه یعنی تنها ۵۰ هزار تومان میسر ساخته است. کاربر پس از انجام مراحل ثبتنام اولیه، موظف به تکمیل فرآیند احراز هویت (KYC) شامل ارائه مدارک شناسایی معتبر و تأیید شماره حسابهای بانکی است. این مرحله برای جلوگیری از جرایم مالی و پولشویی الزامی است. پس از تأیید حساب، کاربر میتواند از طریق درگاههای پرداخت شتابی کیف پول ریالی خود را شارژ نموده و سپس با مراجعه به پنل خرید بیت کوین یا بخش عمومی خرید ارزهای دیجیتال در سایت، سفارش خرید خود را با قیمت بازار (Market) یا قیمت تعیین شده (Limit) ثبت نماید. پس از انجام تطابق خریدار و فروشنده، دارایی بهصورت آنی به کیف پول داخلی کاربر در صرافی منتقل میشود.

مکانیزم معاملات تعهدی و استخر مشارکت در نوبیتکس

یکی از ابزارهای پیشرفتهای که در بازارهای جهانی برای کسب سود در شرایط نزولی (Bear Market) کاربرد فراوان دارد، موقعیتهای فروش استقراضی (Short Selling) است. در ایران، برای انطباق با موازین شرعی و حذف مفهوم بهره (Riba)، نوبیتکس با همکاری نهادهای نظارتی مکانیزمی خلاقانه تحت عنوان «موقعیت فروش تعهدی» و «استخر مشارکت» راهاندازی کرده است.

در این ساختار، سرمایهگذارانی که قصد نگهداری بلندمدت داراییهای خود (نظیر بیت کوین، تتر، اتریوم و سایر آلتکوینها) را دارند اما نمیخواهند آنها را بفروشند، میتوانند دارایی خود را به «استخر مشارکت نوبیتکس» یا نوبیفای منتقل کرده و در ازای تأمین نقدینگی، سود دریافت کنند.

در سمت مقابل، معاملهگری که پیشبینی میکند قیمت بیت کوین در روزهای آینده سقوط خواهد کرد، وجه تضمین خود (ریال یا تتر) را قفل میکند و از استخر مشارکت، دارایی را بهصورت وکالتی امانت گرفته و بلافاصله در بازار میفروشد. با ریزش قیمت، معاملهگر همان مقدار دارایی را در قیمت ارزانتر میخرد، به استخر پس میدهد و مابهالتفاوت آن را بهعنوان سود خالص برداشت میکند.

زیرساختهای امنیتی و انتخاب کیف پول مناسب برای ایرانیان

خرید و نوسانگیری از قیمت بیت کوین تنها نیمی از معادله سرمایهگذاری است؛ نیمه دیگر و قطعاً حیاتیتر آن، حفظ امنیت داراییها و حفاظت از کلیدهای خصوصی (Private Keys) است. نگهداری داراییهای رمزنگاریشده در کیف پولهای امانی (Custodial Wallets) متعلق به صرافیهای متمرکز خارجی، با توجه به تحریمهای سختگیرانه، ریسک مسدود شدن کامل حسابها را برای ایرانیان به همراه دارد. به همین دلیل، انتقال دارایی بلافاصله پس از خرید به کیف پولهای شخصی غیرامانی به شدت توصیه میگردد.

کیف پولهای ارز دیجیتال به دو دسته اصلی نرمافزاری (گرم) و سختافزاری (سرد) تقسیم میشوند :

| نوع کیف پول | برند و مدلهای پیشنهادی | ویژگیهای امنیتی و مزایا | مناسب برای |

| سختافزاری (Cold) | ترزور (Trezor) مدلهای Safe 3 و Trezor T | نرمافزار کاملاً متنباز (Open Source)، قابلیت ساخت کلمه عبور ۲۵ اُم (Passphrase)، امضای تراکنشها کاملاً آفلاین و الزام به فشردن دکمه فیزیکی برای خروج دارایی. | سرمایهگذاران کلان و هولدرهای بلندمدت. |

| سختافزاری (Cold) | لجر (Ledger) مدلهای Nano X، Flex و Stax | استفاده از تراشههای امنیتی درجه نظامی با استاندارد EAL 5+ (مشابه تراشه پاسپورتها)، مقاومت فیزیکی بالا در برابر دستکاری، دارای نرمافزار جامع مدیریت دارایی Ledger Live. | سرمایهگذاران حرفهای که نیازمند امنیت همهجانبه هستند. |

| نرمافزاری (Hot) | تراست ولت (Trust Wallet) | ذخیرهسازی کلیدهای خصوصی بهصورت رمزنگاریشده در حافظه محلی گوشی کاربر، امکان احراز هویت بیومتریک، رابط کاربری روان و پشتیبانی از طیف عظیمی از بلاکچینها. | سرمایهگذاران خرد، تریدرهای روزانه و تعامل با اپلیکیشنهای غیرمتمرکز (DApps). |

رعایت اصول بنیادین ایمنی، از جمله یادداشت فیزیکی و نگهداری امن کلمات بازیابی (Seed Phrase – شامل ۱۲ تا ۲۴ کلمه)، اجتناب مطلق از وارد کردن این کلمات در سایتهای مشکوک، عدم استفاده از وایفایهای عمومی هنگام معامله و فعالسازی احراز هویت دو مرحلهای (2FA) برای حفاظت از داراییها در برابر بدافزارها و هکرهای فضای سایبری الزامی است.

نتیجهگیری

قیمت بیت کوین و بهتبع آن نرخ ارز دیجیتال، برآیندی شگرف از تقابل کدهای غیرمتمرکز، ریاضیات اثباتپذیر رمزنگاری، پیچیدگیهای اقتصاد کلان جهانی و روانشناسی عمیق انسان است. همانطور که تحلیلهای همهجانبه نشان داد، در بازههای زمانی کوتاهمدت، رویدادهایی نظیر تزریق نقدینگی از سوی فدرال رزرو، جریان سرمایه ورودی به صندوقهای ETF نهادی، شوکهای ژئوپلیتیک و تعرفههای تجاری، و رفتارهای سفتهبازانه و گاهاً دستکاریگرانه نهنگها، موجب نوسانات شدید قیمتی میشوند. با این حال، در افقهای سرمایهگذاری بلندمدت، مکانیزمهای بنیادین شبکه مانند رویداد هاوینگ، الگوریتم هوشمند تنظیم سختی استخراج و هزینههای فزاینده برق و سختافزار برای تولید، پایهای مستحکم برای کفهای قیمتی (Value Floors) ایجاد میکنند.

برای سرمایهگذاران و معاملهگران، درک این عوامل چندوجهی به همراه تسلط بر ابزارهای تحلیل متریکهای آنچین (On-Chain) میتواند از افتادن در تلههای روانشناختی و ویرانگر نظیر فومو (FOMO) در قلهها و فاد (FUD) در کفهای قیمتی جلوگیری کند. همچنین با استفاده از پلتفرمهای ایمن و بومی نظیر نوبیتکس برای خرید و فروش اسپات یا بهرهگیری از ابزارهای مدیریت ریسک مانند استخرهای تعهدی، میتوان چالشهای تحریمی و اختلالات قیمتی صرافیهای جهانی را مدیریت کرد. در نهایت، تلفیق آگاهی اقتصادی با مدیریت ریسک سختگیرانه از طریق انتخاب کیف پولهای سرد، تضمینکننده بقا و موفقیت در این اقیانوس متلاطم اما پرظرفیت داراییهای دیجیتال خواهد بود.

سوالات متداول

قیمت بیت کوین عمدتاً از ترکیب عرضه و تقاضا، سیاستهای پولی، جریان سرمایه نهادی، هزینه استخراج و احساسات بازار تأثیر میپذیرد.

چون بازار بیت کوین نسبت به داراییهای سنتی عمق کمتری دارد و به اخبار، رفتار نهنگها، اهرم معاملاتی و هیجانات سرمایهگذاران بسیار حساس است.

هاوینگ با کاهش سرعت عرضه بیت کوین جدید، معمولاً فشار کمبود عرضه را بیشتر کرده و در بلندمدت از قیمت حمایت میکند.

بهدلیل تفاوت در نقدینگی، عرضه و تقاضای محلی، هزینههای آربیتراژ و شرایط بازار هر صرافی، قیمتها میتوانند کمی متفاوت باشند.

خیر، علاوه بر قیمت باید به امنیت دارایی، اعتبار صرافی، مدیریت ریسک و انتخاب کیف پول مناسب هم توجه ویژه داشت.