خلاصه مطلب

- در سالهای اخیر، با پیچیدهتر شدن ساختار صرافیهای ارز دیجیتال، مسئله اعتماد به پلتفرمهای نگهداری دارایی به یکی از چالشهای اصلی کاربران تبدیل شده است. کاربران دیگر تنها به ادعاهای یک صرافی درباره امنیت یا نقدینگی آن بسنده نمیکنند و به دنبال سازوکارهایی هستند که بتواند این ادعاها را بهصورت قابلسنجش و شفاف تأیید کند.

- در این میان، اثبات اندوخته یا Proof of Reserve بهعنوان یکی از مهمترین ابزارهای شفافیت مالی مطرح شده است. این سازوکار تلاش میکند نشان دهد که داراییهای نگهداریشده در صرافیها واقعاً وجود دارند و با میزان سپرده کاربران همخوانی دارند.

- اما درک درست این مفهوم فقط به تعریف آن محدود نمیشود و جزئیات فنی، روشهای پیادهسازی و محدودیتهای آن نقش مهمی در تحلیل واقعی این سیستم دارند.

مقدمه

در بازار ارزهای دیجیتال، اعتماد همیشه یکی از مهمترین و در عین حال شکنندهترین مؤلفهها بوده است. کاربران داراییهای خود را در اختیار پلتفرمهایی قرار میدهند که اغلب ماهیت متمرکز دارند، اما انتظار عملکردی شفاف و قابلاعتماد مشابه سیستمهای غیرمتمرکز را دارند. این تضاد، سالها بهصورت پنهان در ساختار بسیاری از صرافیها وجود داشت تا اینکه با چند بحران بزرگ، بهویژه فروپاشی ناگهانی صرافی FTX، بهصورت جدی آشکار شد.

پس از این اتفاق، یکی از اصلیترین سوالات کاربران این بود: «آیا صرافیها واقعاً به اندازه دارایی کاربران، ذخیره دارند؟» اینجاست که مفهوم «اثبات اندوخته» یا Proof of Reserve بهعنوان یک ابزار شفافیت وارد مرکز توجه شد. مکانیزمی که هدف آن، ارائه مدرکی قابلبررسی برای نشان دادن وضعیت واقعی داراییهای یک صرافی است و تلاش میکند فاصله بین ادعا و واقعیت را کاهش دهد.

با این حال، اثبات اندوخته صرفاً یک ابزار ساده برای نمایش موجودی نیست. این مفهوم در عمل به مجموعهای از روشهای فنی، حسابرسی و رمزنگاری متکی است که هرکدام مزایا و محدودیتهای خاص خود را دارند. از سوی دیگر، درک درست این ابزار برای کاربران اهمیت زیادی دارد، زیرا برداشت اشتباه از آن میتواند منجر به اعتماد بیش از حد یا حتی تصمیمگیریهای پرریسک شود.

در این مقاله از مجله نوبیتکس، بهصورت دقیق و تحلیلی بررسی میکنیم که اثبات اندوخته چیست، چگونه کار میکند و در نهایت چه نقشی در انتخاب یک صرافی امن و قابلاعتماد دارد.

اثبات اندوخته چیست و چرا به یک استاندارد حیاتی تبدیل شد؟

اثبات اندوخته (Proof of Reserve یا بهاختصار PoR) مکانیزمی است که به کاربران نشان میدهد یک صرافی ارز دیجیتال، بهاندازه داراییهایی که کاربران در آن نگه میدارند، ذخایر واقعی در اختیار دارد یا نه. به بیان ساده، اگر مجموع دارایی کاربران یک صرافی ۱ میلیارد دلار باشد، این پلتفرم باید بتواند ثابت کند که حداقل همین مقدار دارایی (چه بهصورت ارز دیجیتال و چه سایر ذخایر) در اختیار دارد.

این مفهوم در ظاهر ساده است، اما اهمیت آن زمانی روشن میشود که به ساختار صرافیهای متمرکز توجه کنیم. کاربران کنترل مستقیم داراییهای خود را به صرافی واگذار میکنند و عملاً به یک واسطه اعتماد میکنند. در چنین شرایطی، اگر صرافی از دارایی کاربران برای فعالیتهای دیگر مانند وامدهی، سرمایهگذاری یا پوشش زیانها استفاده کند، ممکن است در صورت افزایش برداشتها با کمبود نقدینگی مواجه شود.

نقطه عطف توجه جدی به اثبات اندوخته، پس از فروپاشی صرافی FTX در سال ۲۰۲۲ شکل گرفت. در آن بحران مشخص شد که این صرافی بخش قابلتوجهی از دارایی کاربران را بدون پشتوانه واقعی مدیریت میکرد و در زمان هجوم برداشتها، توان بازپرداخت نداشت. این اتفاق باعث شد کاربران و حتی نهادهای بازار بهدنبال راهی برای «قابلسنجش» کردن ادعای صرافیها درباره ذخایر آنها باشند.

در نتیجه، اثبات اندوخته از یک مفهوم فنی به یک استاندارد حداقلی برای شفافیت تبدیل شد. امروزه بسیاری از صرافیها با انتشار گزارشهای PoR تلاش میکنند اعتماد کاربران را جلب کنند، هرچند کیفیت و عمق این گزارشها در پلتفرمهای مختلف تفاوت قابلتوجهی دارد.

اثبات اندوخته چگونه کار میکند؟ از حسابرسی تا درخت مرکل

برای درک نحوه کار اثبات اندوخته، باید آن را به دو بخش اصلی تقسیم کنیم: اثبات داراییها (Assets) و بررسی بدهیها (Liabilities). یک صرافی زمانی میتواند ادعای ذخایر کافی داشته باشد که مجموع داراییهایش حداقل برابر با مجموع بدهیهای آن به کاربران باشد.

در سادهترین مدل، این فرآیند از طریق حسابرسی توسط نهادهای شخص ثالث انجام میشود. در این روش، یک شرکت حسابرسی مستقل، موجودی کیف پولهای صرافی را بررسی میکند، مالکیت آنها را از طریق امضای دیجیتال تأیید میکند و سپس این مقدار را با مجموع سپردههای کاربران مقایسه میکند. خروجی این فرآیند معمولاً بهصورت یک «اسنپشات» در یک بازه زمانی مشخص منتشر میشود.

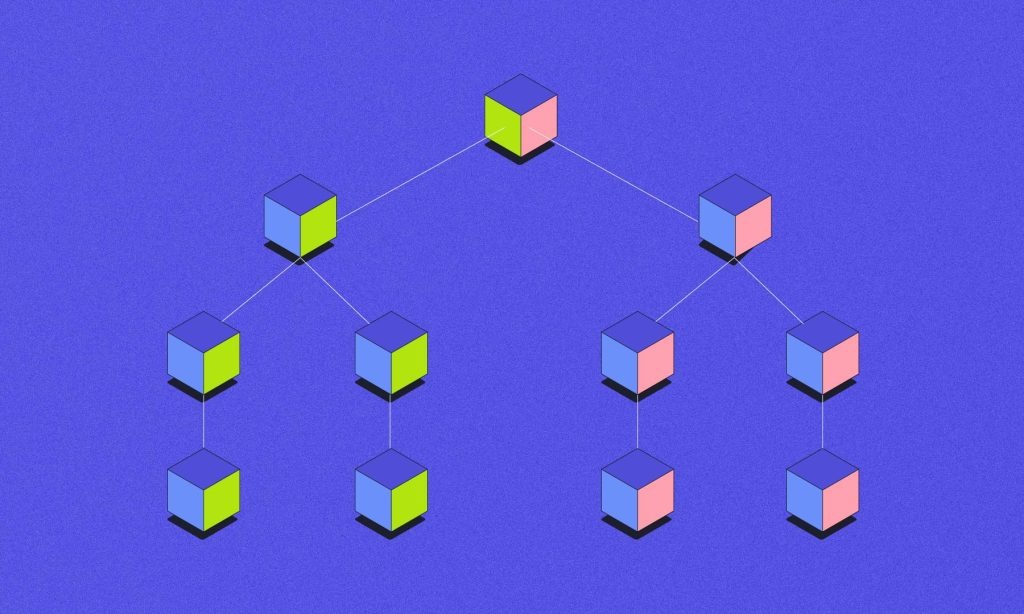

اما یکی از مهمترین نوآوریها در این حوزه، استفاده از ساختار دادهای به نام «درخت مرکل» (Merkle Tree) است. در این روش، موجودی تمام حسابهای کاربران بهصورت رمزنگاریشده (هششده) در قالب یک ساختار درختی جمعآوری میشود. در نهایت، یک مقدار نهایی به نام «ریشه مرکل» تولید میشود که نماینده کل دادههاست.

مزیت این روش این است که:

- هر کاربر میتواند بدون افشای اطلاعات دیگران، بررسی کند که موجودی او در محاسبات لحاظ شده است.

- دادهها قابلدستکاری نیستند، چون هر تغییر کوچکی در اطلاعات، کل ساختار هش را تغییر میدهد.

- امکان راستیآزمایی مستقل برای کاربران و نهادها فراهم میشود.

علاوه بر این، برخی پروژهها از راهکارهای آنچین مانند اوراکلها (مثلاً در مدلهایی مشابه چینلینک) استفاده میکنند تا دادههای ذخایر را بهصورت لحظهای و شفاف در بلاکچین منتشر کنند. این روشها تلاش میکنند فاصله بین گزارشهای دورهای و شفافیت لحظهای را کاهش دهند.

با این حال، باید توجه داشت که هرکدام از این روشها محدودیتهای خاص خود را دارند و نحوه پیادهسازی آنها نقش تعیینکنندهای در میزان اعتمادپذیری نهایی دارد.

اثبات اندوخته چه چیزی را اثبات میکند و چه چیزی را نه؟

یکی از مهمترین نکاتی که معمولاً درک نمیشود این است که اثبات اندوخته، علیرغم نامش، یک تصویر کامل از وضعیت مالی صرافی ارائه نمیدهد. این مکانیزم بهطور مشخص تلاش میکند «داراییها» را نشان دهد، اما لزوماً تمام «بدهیها» یا تعهدات مالی را پوشش نمیدهد.

در حالت ایدهآل، یک گزارش دقیق PoR باید نشان دهد که مجموع داراییهای صرافی برابر یا بیشتر از مجموع بدهیهای آن به کاربران است. اما در عمل، بسیاری از گزارشها فقط بخشی از این معادله را نمایش میدهند؛ یعنی صرفاً موجودی کیف پولها را نشان میدهند، بدون اینکه تصویر شفافی از تعهدات خارج از ترازنامه (Off-balance sheet) ارائه کنند.

برای مثال، یک صرافی ممکن است در لحظه انتشار گزارش، دارایی کافی در کیف پولهای خود داشته باشد، اما همزمان بدهیهایی در قالب وام، سرمایهگذاریهای پرریسک یا تعهدات داخلی داشته باشد که در گزارش لحاظ نشدهاند. در چنین شرایطی، ظاهر گزارش «سالم» است، اما ریسک واقعی همچنان وجود دارد.

از طرف دیگر، حتی مدلهایی مانند درخت مرکل نیز اگرچه شفافیت بیشتری در بخش بدهیها ایجاد میکنند، اما همچنان وابسته به صداقت دادههای ورودی هستند. یعنی اگر صرافی بخشی از حسابها را حذف کند یا اطلاعات ناقص ارائه دهد، کاربر نهایی ابزار کاملی برای کشف آن ندارد.

به همین دلیل، اثبات اندوخته را باید بهعنوان یک «سیگنال مثبت» در نظر گرفت، نه یک تضمین قطعی. این ابزار میتواند ریسک را کاهش دهد، اما بهتنهایی برای قضاوت درباره سلامت مالی یک صرافی کافی نیست.

مزایا و محدودیتهای اثبات اندوخته در عمل

اثبات اندوخته در عمل توانسته بخشی از بحران اعتماد در بازار کریپتو را مدیریت کند، اما مانند هر ابزار دیگری، ترکیبی از مزایا و محدودیتها را به همراه دارد که درک آنها برای تصمیمگیری آگاهانه ضروری است.

در سمت مزایا، مهمترین دستاورد PoR افزایش شفافیت است. کاربران میتوانند بهجای تکیه بر ادعاهای کلی، به دادههایی قابلبررسی درباره وضعیت ذخایر صرافی دسترسی داشته باشند. این موضوع بهویژه در شرایط بحرانی، از شکلگیری رفتارهای هیجانی و هجوم برداشت (Bank Run) تا حدی جلوگیری میکند. همچنین، الزام به ارائه چنین گزارشهایی باعث میشود صرافیها در مدیریت نقدینگی و ریسک، محتاطتر عمل کنند.

از سوی دیگر، اثبات اندوخته به بهبود استانداردهای صنعت کمک کرده است. رقابت بین صرافیها برای ارائه گزارشهای شفافتر، باعث شده است کیفیت زیرساختهای حسابرسی و استفاده از ابزارهای رمزنگاری پیشرفتهتر افزایش پیدا کند. این روند در بلندمدت میتواند به بلوغ بیشتر بازار منجر شود.

اما در سمت محدودیتها، مهمترین چالش همان ناقص بودن تصویر ارائهشده است. همانطور که گفته شد، بسیاری از گزارشها تنها داراییها را نشان میدهند و اطلاعات دقیقی درباره بدهیها یا ریسکهای پنهان ارائه نمیکنند. علاوه بر این، وابستگی به نهادهای حسابرسی شخص ثالث، یک لایه اعتماد جدید ایجاد میکند که خود میتواند محل خطا یا حتی سوءاستفاده باشد.

پیچیدگی فنی نیز یکی دیگر از محدودیتها است. درک کامل سازوکارهایی مانند درخت مرکل یا اثباتهای رمزنگاری برای کاربران عادی ساده نیست و همین موضوع باعث میشود بسیاری از افراد بدون بررسی دقیق، صرفاً به وجود یک گزارش PoR اعتماد کنند.

در نهایت، اثبات اندوخته را باید بهعنوان یک ابزار «ضروری اما ناکافی» در نظر گرفت که نبود آن یک ریسک جدی است، اما وجودش بهتنهایی نیز به معنای امنیت کامل نیست.

نقش اثبات اندوخته در اعتماد کاربران و ثبات بازار کریپتو

در بازاری که بخش قابلتوجهی از آن بر پایه اعتماد به واسطهها شکل گرفته است، هر ابزار شفافیت میتواند مستقیماً بر رفتار کاربران و در نتیجه بر ثبات بازار اثر بگذارد. اثبات اندوخته دقیقاً در همین نقطه وارد میشود؛ جایی که کاربران میخواهند بدانند آیا داراییشان واقعاً «وجود دارد» یا صرفاً یک عدد در دیتابیس است.

در سطح خرد، انتشار گزارشهای PoR میتواند از شکلگیری رفتارهای هیجانی جلوگیری کند. وقتی کاربران به دادههایی درباره وضعیت ذخایر دسترسی دارند، احتمال هجوم ناگهانی برای برداشت دارایی (Bank Run) کاهش پیدا میکند. این موضوع بهویژه در شرایطی که بازار دچار تنش یا اخبار منفی میشود، اهمیت بیشتری پیدا میکند.

در سطح کلان، این مکانیزم به ایجاد یک استاندارد رفتاری در صنعت کمک کرده است. صرافیهایی که گزارشهای شفافتری ارائه میدهند، معمولاً اعتماد بیشتری جذب میکنند و در مقابل، پلتفرمهایی که از این کار اجتناب میکنند، با فشار بازار و کاربران مواجه میشوند. این دینامیک باعث میشود شفافیت به یک مزیت رقابتی تبدیل شود، نه صرفاً یک الزام.

با این حال، تأثیر واقعی اثبات اندوخته بر ثبات بازار، به کیفیت اجرای آن بستگی دارد. اگر گزارشها سطحی، مقطعی یا ناقص باشند، ممکن است تنها یک «احساس امنیت کاذب» ایجاد کنند که در زمان بحران، خود به عاملی برای بیاعتمادی شدیدتر تبدیل شود. بنابراین، PoR زمانی به ثبات کمک میکند که همراه با سایر ابزارهای شفافیت و مدیریت ریسک استفاده شود.

اثبات اندوخته چه تفاوتی با حسابرسی مالی سنتی دارد؟

در نگاه اول، اثبات اندوخته شباهت زیادی به حسابرسیهای مالی سنتی (Audit) دارد، اما در عمل تفاوتهای مهمی بین این دو وجود دارد که شناخت آنها برای درک دقیقتر PoR ضروری است.

در سیستم مالی سنتی، حسابرسیها معمولاً بهصورت دورهای و توسط نهادهای رسمی انجام میشوند و هدف آنها بررسی کامل صورتهای مالی یک سازمان است؛ یعنی هم داراییها، هم بدهیها، هم جریانهای نقدی و هم ریسکهای مالی. این گزارشها بر اساس استانداردهای مشخص حسابداری تهیه میشوند و چارچوب قانونی مشخصی دارند.

در مقابل، اثبات اندوخته در فضای کریپتو بیشتر بر «داراییهای قابلمشاهده» تمرکز دارد، بهویژه داراییهایی که روی بلاکچین قابلردیابی هستند. این موضوع باعث میشود بخش مهمی از فرآیند، بهصورت رمزنگاری و قابلبررسی توسط کاربران انجام شود، نه صرفاً از طریق اعتماد به گزارش یک نهاد مرکزی.

یکی دیگر از تفاوتهای کلیدی، ماهیت زمانی این دو است. حسابرسیهای سنتی معمولاً گذشتهنگر هستند و وضعیت مالی را در یک بازه زمانی مشخص بررسی میکنند، در حالی که برخی مدلهای PoR تلاش میکنند به سمت شفافیت نزدیک به لحظه (Near real-time) حرکت کنند. این ویژگی، اگر بهدرستی اجرا شود، میتواند مزیت مهمی نسبت به سیستمهای سنتی باشد.

با این حال، از نظر جامعیت، حسابرسیهای سنتی همچنان کاملتر هستند. آنها تصویر دقیقتری از کل وضعیت مالی ارائه میدهند، در حالی که اثبات اندوخته (حداقل در شکل فعلی) بیشتر یک ابزار مکمل است تا جایگزین کامل حسابرسی.

در نتیجه، بهترین رویکرد این است که PoR را نه بهعنوان رقیب، بلکه بهعنوان یک لایه شفافیت جدید در کنار استانداردهای مالی سنتی در نظر بگیریم؛ لایهای که اگر بهدرستی پیادهسازی شود، میتواند فاصله بین اعتماد و واقعیت را در بازار کریپتو کمتر کند.

آیا اثبات اندوخته برای انتخاب صرافی کافی است؟ نگاهی به نقش شفافیت در تصمیمگیری کاربران

اثبات اندوخته را نمیتوان بهتنهایی معیار انتخاب یک صرافی دانست، اما نادیده گرفتن آن هم یک خطای تحلیلی است. واقعیت این است که PoR بیشتر از آنکه یک پاسخ نهایی باشد، بخشی از یک چارچوب ارزیابی است؛ ابزاری که میتواند تصویر بهتری از وضعیت ذخایر یک پلتفرم بدهد، اما تمام ریسکها را پوشش نمیدهد.

برای انتخاب یک صرافی قابلاعتماد، باید چند لایه مختلف را همزمان بررسی کرد: شفافیت مالی (مثل گزارشهای اثبات اندوخته)، سابقه عملکرد در شرایط بحرانی، کیفیت زیرساخت امنیتی، وضعیت قانونی و حتی رفتار صرافی در قبال کاربران. صرافیای که در زمان فشار بازار امکان برداشت را محدود میکند یا پاسخ شفافی به کاربران نمیدهد، حتی اگر گزارش PoR داشته باشد، همچنان ریسک بالایی دارد.

در این میان، شفافیت به یک معیار کلیدی تبدیل شده است. صرافیهایی که بهصورت مستمر دادههای قابلراستیآزمایی منتشر میکنند و امکان بررسی مستقل را فراهم میکنند، معمولاً اعتماد بیشتری جذب میکنند. اما کاربر حرفهای صرفاً به «وجود» داده بسنده نمیکند؛ بلکه کیفیت، تداوم و قابلیت بررسی آن را هم در نظر میگیرد.

این موضوع زمانی اهمیت بیشتری پیدا میکند که بحث به خرید ارز دیجیتال و ورود سرمایه واقعی به بازار میرسد. در چنین شرایطی، انتخاب پلتفرمی که هم از نظر شفافیت عملکرد قابلقبول داشته باشد و هم دسترسی به دادههای دقیق بازار را فراهم کند، میتواند تأثیر مستقیمی بر مدیریت ریسک داشته باشد. برای مثال، بررسی همزمان وضعیت صرافی و اطلاع از قیمت ارزهای دیجیتال در یک بستر قابلاعتماد، به کاربران کمک میکند تصمیمهای دقیقتری بگیرند و از رفتارهای هیجانی فاصله بگیرند.

در نهایت، اثبات اندوخته را باید بهعنوان یکی از ابزارهای تصمیمسازی در کنار سایر فاکتورها در نظر گرفت. کاربری که بتواند این ابزار را در کنار تحلیل بازار، بررسی قیمتها و انتخاب آگاهانه پلتفرم ترکیب کند، در مسیر حرفهایتری نسبت به سایرین حرکت خواهد کرد؛ مسیری که در آن شفافیت، داده و تحلیل، جایگزین حدس و اعتماد کورکورانه میشوند.

جمعبندی؛ اثبات اندوخته، شفافیت لازم اما نه کافی

اثبات اندوخته (Proof of Reserve) را میتوان یکی از مهمترین ابزارهای افزایش شفافیت در بازار ارزهای دیجیتال دانست؛ ابزاری که پس از بحرانهایی مانند سقوط صرافیها، به یک مطالبه جدی از سوی کاربران تبدیل شد. این مکانیزم به کاربران کمک میکند تا مطمئن شوند صرافی واقعاً دارایی کافی برای پوشش سپردهها دارد و با کسری ذخایر مواجه نیست.

با این حال، باید توجه داشت که اثبات اندوخته بهتنهایی تضمینکننده سلامت کامل یک صرافی نیست. این گزارشها معمولاً یک «تصویر لحظهای» از وضعیت ذخایر ارائه میدهند و لزوماً اطلاعات کاملی درباره بدهیها، تعهدات خارج از ترازنامه یا ریسکهای عملیاتی صرافی در اختیار نمیگذارند. به همین دلیل، تحلیلگران حرفهای همیشه تأکید میکنند که PoR باید در کنار سایر شاخصهای مالی و رفتاری بررسی شود.

در نهایت، برای کاربران، بهترین رویکرد ترکیبی از «اعتماد آگاهانه» و «مدیریت ریسک» است؛ یعنی هم به گزارشهای اثبات اندوخته توجه شود و هم انتخاب صرافی، نحوه نگهداری دارایی و استراتژی ورود و خروج با دقت انجام گیرد. در چنین چارچوبی، اثبات اندوخته میتواند بهجای یک ابزار تبلیغاتی، به یک معیار واقعی برای تصمیمگیری تبدیل شود.

سوالات متداول (FAQ)

اثبات اندوخته گزارشی است که نشان میدهد یک صرافی ارز دیجیتال چه میزان دارایی در اختیار دارد و آیا این داراییها برای پوشش کامل سپرده کاربران کافی هستند یا خیر. هدف اصلی آن افزایش شفافیت و اعتماد کاربران است.

خیر. اثبات اندوخته فقط نشاندهنده وضعیت ذخایر در یک مقطع زمانی مشخص است و اطلاعات کاملی درباره بدهیها یا ریسکهای دیگر ارائه نمیدهد. بنابراین باید در کنار سایر معیارها بررسی شود.

در حسابرسی سنتی، کل صورتهای مالی (داراییها، بدهیها، جریان نقدی) بررسی میشود، اما اثبات اندوخته معمولاً فقط بر داراییها و ذخایر تمرکز دارد و تصویر کاملتری ارائه نمیدهد.

بیشتر صرافیها این گزارشها را در سایت رسمی خود منتشر میکنند. برخی نیز امکان بررسی از طریق درخت مرکل (Merkle Tree) یا داشبوردهای آنی را فراهم میکنند که کاربران میتوانند وضعیت داراییها را بررسی کنند.

خیر. استفاده از PoR هنوز در همه صرافیها استاندارد نشده است. معمولاً صرافیهای بزرگ و معتبر بیشتر به سمت اجرای آن رفتهاند تا اعتماد کاربران را جلب کنند.