خلاصه مطلب

نسبت شارپ (Sharpe Ratio) شاخصی برای سنجش کیفیت بازده در برابر میزان ریسک است و نشان میدهد یک سرمایهگذاری به ازای هر واحد ریسک چه مقدار سود مازاد ایجاد کرده است. این نسبت از تقسیم بازده تعدیلشده بر انحراف معیار نوسانات به دست میآید و به معاملهگران کمک میکند عملکرد استراتژیهای مختلف را بهصورت منصفانه مقایسه کنند. با این حال، این شاخص محدودیتهایی مانند وابستگی به بازه زمانی، فرض توزیع نرمال بازدهها و نادیده گرفتن ریسکهای ساختاری دارد و باید در کنار تحلیل تکنیکال، دادههای آنچین و شرایط اقتصاد کلان استفاده شود.

مقدمه

در بازارهای مالی، سودآوری تنها بخشی از داستان است؛ بخش مهمتر این است که آن سود با چه میزانی از ریسک به دست آمده است. بسیاری از معاملهگران تنها به درصد بازده توجه میکنند، در حالی که حرفهایها عملکرد خود را بر اساس «بازده تعدیلشده با ریسک» میسنجند. نسبت شارپ یکی از مهمترین ابزارهایی است که این ارزیابی را ممکن میکند. این شاخص به ما کمک میکند بفهمیم آیا استراتژی معاملاتیمان واقعاً کارآمد بوده یا صرفاً در نتیجه پذیرش ریسک بالا به سود رسیدهایم. در ادامه، به بررسی دقیق این مفهوم، نحوه محاسبه آن و کاربردهایش در ترید، بهویژه در بازار ارزهای دیجیتال میپردازیم.

نسبت شارپ چیست؟

نسبت شارپ (Sharpe Ratio) معیاری برای سنجش «بازده نسبت به ریسک» است. خیلی ساده اگر بگوییم: این نسبت نشان میدهد به ازای هر واحد ریسکی که پذیرفتهاید، چقدر سود اضافی گرفتهاید. یعنی فقط نمیگوید «سود چقدر بوده»، بلکه میگوید «این سود با چه میزان نوسان به دست آمده است».

در روشهای سنتی معمولاً فقط درصد سود بررسی میشود. اما مشکل اینجاست که سود بهتنهایی چیزی درباره کیفیت عملکرد نمیگوید. فرض کنید دو استراتژی هر دو ۳۰ درصد سود ساختهاند. یکی با افتهای سنگین و نوسانات شدید، دیگری با روندی آرامتر. از نظر عدد سود برابرند، اما از نظر کیفیت عملکرد زمین تا آسمان فرق دارند. نسبت شارپ این تفاوت را به یک عدد قابل مقایسه تبدیل میکند.

در واقع Sharpe Ratio میانگین «سود تعدیلشده با ریسک» را اندازهگیری میکند. سود تعدیلشده یعنی سودی که پس از کسر نرخ بازده بدون ریسک محاسبه میشود. فرض کنید سود بانکی یا اوراق دولتی سالانه ۲۰٪ باشد و شما در بازار ۷۰٪ سود ساخته باشید. به این ترتیب سود واقعی شما نسبت به ریسک حاصل تفاضل این دو یعنی ۵۰٪ است. حالا اگر این میزان سود را با میزان نوسانات تعدیل کنیم، به نسبت شارپ میرسیم.

این شاخص هوشمندانه در سال ۱۹۶۶ توسط ویلیام شارپ (William F. Sharpe)، اقتصاددان برجسته معرفی شد؛ اقتصاددانی که بعدها به دلیل نقش مهمش در توسعه نظریههای مالی، جایزه نوبل گرفت. او معتقد بود بازده بهتنهایی معیار کاملی برای موفقیت نیست، چون ریسک همیشه همراه سود است. بنابراین باید روشی وجود داشته باشد که «کیفیت بازده» را اندازهگیری کند و نتیجه این تفکر، همان نسبت شارپ بود که الان در مورد آن صحبت میکنیم.

پس اگر بخواهیم تعریف نسبت شارپ را خلاصه کنیم به این جمله میرسیم:

نسبت شارپ، شاخصی است که به ما میگوید آیا بازدهی که گرفتهایم، ارزش ریسکی که پذیرفتهایم را داشته یا نه.

فرمول نسبت شارپ چگونه محاسبه میشود؟

برای محاسبه نسبت شارپ یک دارایی یا پرتفوی باید از فرمول زیر استفاده کنیم:

Sharpe Ratio = (Rp – Rf) / σp

- در این فرمول:

- Rp میانگین سود یا بازده مورد انتظار ما در یک بازه مشخص است.

- Rf نرخ بهره بدون ریسک را نشان میدهد.

- و σp انحراف از معیار استاندارد بازده سرمایهگذاری یا همان میزان نوسانات است.

در نگاه اول شاید این فرمول کمی پیچیده به نظر برسد. اما اگر آن را مرحلهبهمرحله بشکنیم، کاملاً ساده میشود.

صورت کسر همان سود تعدیلشده است، یعنی سودی که بیشتر از یک سرمایهگذاری بدون ریسک به دست آوردهایم. فرض کنید بازده سالانه سرمایهگذاری شما ۶۰٪ بوده و در همان زمان سود بدون ریسک، یعنی سود بانکی یا اوراق قرضه دولتی ۲۰٪ بوده است. در این حالت سود تعدیلشده یا مازاد شما ۴۰٪ خواهد بود و این همان رقمی است که به خاطر پذیرش ریسک به دست آوردهاید.

در مرحله دوم باید ببینیم این ۴۰٪ سود مازاد با چه میزان نوسانی همراه بوده است. اینجاست که σp یا انحراف معیار وارد میشود. فرض کنیم در طول سال سرمایه شما نوسانات زیادی را تجربه کرده و مثلا انحراف معیار نوسانات برابر با ۳۰٪ بوده است. به این ترتیب اگر عدد ۴۰٪ را بر ۳۰٪ تقسیم کنیم، به ۱.۳۳ میرسیم که این همان نسبت شارپ شماست.

چگونه نسبت شارپ را تفسیر کنیم؟

حالا که با فرمول نسبت شارپ آشنا شدیم و آن را محاسبه کردیم باید تفسیرش کنیم. این جدول را برای تفسیر نسبت شارپ همیشه به خاطر داشته باشید:

| عدد نسبت شارپ | تفسیر عملکرد |

| کمتر از ۱ | ضعیف |

| بین ۱ تا ۲ | قابل قبول |

| بین ۲ تا ۳ | بسیار خوب |

| بالای ۳ | عالی |

اما این جدول را نباید کورکورانه استفاده کرد. اول باید بدانیم در چه بازاری فعالیت میکنیم. در بازارهای کمنوسان، رسیدن به شارپ ۲ شاید عادی باشد. اما در بازارهای پرنوسانی مثل کریپتو، حتی شارپ ۱.۵ هم میتواند نشاندهنده مدیریت سرمایه بسیار قوی باشد.

نکته مهم دیگر این است که شارپ بالا همیشه به معنای «کمریسک بودن» نیست؛ بلکه به معنای «کارایی بالا نسبت به ریسک» است. به زبان ساده:

- اگر عدد شارپ پایین باشد، احتمالاً سود شما بیشتر حاصل شانس یا پذیرش ریسک زیاد بوده است.

- اگر عدد شارپ بالا باشد، نشان میدهد استراتژی شما ساختارمند و قابل اتکاست.

نسبتهای سورتینو و ترینور چه هستند؟

اگرچه نسبت شارپ یکی از مهمترین معیارهای سنجش بازدهی تعدیلشده با ریسک است، اما تنها شاخصی نیست که این کار را میکند. در واقع دو شاخص مهم دیگر به نامهای «سورتینو» و «ترینور» توسعه یافتهاند تا برخی محدودیتهای نسبت شارپ را پوشش دهند و تحلیل دقیقتری ارائه دهند.

نسبت شارپ تمام نوسانات را بهعنوان ریسک در نظر میگیرد؛ چه نوسانات مثبت و چه منفی. اما از نگاه بسیاری از سرمایهگذاران، رشد قیمت یک دارایی «ریسک» محسوب نمیشود، بلکه افت قیمت است که تهدید واقعی به شمار میرود. همین دیدگاه باعث شکلگیری نسبت سورتینو شد.

نسبت سورتینو تنها نوسانات منفی یا همان انحرافهای رو به پایین را در محاسبه ریسک لحاظ میکند. به بیان سادهتر، این شاخص بررسی میکند که شما به ازای هر واحد «ریسک نزولی»، چه میزان بازده مازاد کسب کردهاید. در بازارهایی مانند ارزهای دیجیتال که نوسانات مثبت شدید نیز رایج است، استفاده از سورتینو میتواند تصویر منصفانهتری از عملکرد واقعی یک استراتژی ارائه دهد.

در مقابل، نسبت ترینور نگاه متفاوتی به موضوع ریسک دارد. این شاخص بهجای استفاده از انحراف معیار، از ضریب بتا در مخرج فرمول شارپ استفاده میکند و میزان حساسیت یک دارایی نسبت به نوسانات کل بازار را میسنجد. ترینور بیشتر برای تحلیل پرتفویهای متنوع کاربرد دارد، جایی که بخش عمده ریسک غیرسیستماتیک حذف شده و تنها ریسک بازار باقی مانده است. این نسبت نشان میدهد سرمایهگذار به ازای هر واحد ریسک سیستماتیک (ریسک ناشی از کل بازار)، چه مقدار بازده اضافی دریافت کرده است.

کاربرد نسبت شارپ در ترید و سرمایهگذاری

نسبت شارپ صرفاً یک فرمول دانشگاهی نیست؛ بلکه ابزاری عملی برای تصمیمگیریهای مالی روزمره است. هر جایی که بحث مقایسه بازده و ریسک مطرح باشد، این شاخص میتواند نقش تعیینکنندهای داشته باشد.

ارزیابی عملکرد گذشته

اولین کاربرد مهم نسبت شارپ، ارزیابی عملکرد گذشته است. بسیاری از معاملهگران فقط به میزان سود نگاه میکنند، اما سود بالا لزوماً به معنای عملکرد حرفهای نیست. ممکن است همان سود با ریسک بسیار بالا به دست آمده باشد. نسبت شارپ به شما نشان میدهد آیا سود کسبشده واقعاً ارزش ریسک پذیرفتهشده را داشته یا نه.

مقایسه استراتژیهای مختلف

فرض کنید دو سیستم معاملاتی دارید که هر دو در پایان سال ۴۰ درصد بازده دادهاند. بدون استفاده از نسبت شارپ، این دو عملکرد برابر به نظر میرسند. اما اگر یکی با نوسان کمتر این بازده را ایجاد کرده باشد، طبیعتاً گزینه منطقیتری خواهد بود. نسبت شارپ دقیقاً همین تفاوت را آشکار میکند.

بهینهسازی سبد سرمایهگذاری

در چارچوب نظریه مدرن پرتفوی، هدف سرمایهگذار رسیدن به بیشترین بازده ممکن در برابر سطح مشخصی از ریسک است. با محاسبه نسبت شارپ برای ترکیبهای مختلف داراییها، میتوان نقطهای را پیدا کرد که بهترین تعادل بین بازده و نوسان را ایجاد میکند.

نظارت مستمر بر عملکرد پورتفولیو

نسبت شارپ همچنین ابزاری برای نظارت مستمر بر عملکرد است. کاهش این نسبت در طول زمان میتواند هشدار دهد که یا ریسک بیش از حد افزایش یافته یا کیفیت سودآوری کاهش پیدا کرده است. مدیران صندوقهای سرمایهگذاری نیز از این معیار برای سنجش عملکرد خود در مقایسه با رقبا استفاده میکنند، چراکه این شاخص امکان مقایسه منصفانه میان استراتژیهای مختلف را فراهم میکند.

چگونه از نسبت شارپ در ترید ارزهای دیجیتال استفاده کنیم؟

بازار ارزهای دیجیتال ذاتا پرنوسان است و قیمت بیت کوین، اتریوم و سایر رمزارزها با وجود مارکت کپ بالایی که دارند همچنان نوسانات شدیدی را تجربه میکنند. بنابراین در چنین بازاری تمرکز صرف بر درصد سود میتواند بسیار گمراهکننده باشد.

برای استفاده عملی از نسبت شارپ، ابتدا باید بدانیم این شاخص در کریپتو چه معنایی دارد و چگونه میتوان آن را در معاملات ارزهای دیجیتال به کار گرفت.

قدم اول: تعریف نرخ بدون ریسک در کریپتو

در بازارهای سنتی، اوراق خزانه دولتها بهعنوان نرخ بدون ریسک استفاده میشود. اما در اکوسیستم کریپتو، مفهوم «کاملاً بدون ریسک» عملاً وجود ندارد. به همین دلیل تریدرهای حرفهای معمولاً یکی از این معیارها را بهعنوان مبنا انتخاب میکنند:

- سود سپردهگذاری استیبلکوینها در پلتفرمهای کمریسک

- بازده استیکینگ داراییهای بزرگ

- یا حتی نرخ سود بانکی سنتی برای مقایسه بیرونی

نکته مهم ثبات در انتخاب معیار است. اگر هر بار نرخ متفاوتی استفاده کنید، نسبت شارپ شما دیگر قابل مقایسه نخواهد بود و عملاً ارزش تحلیلی خود را از دست میدهد.

قدم دوم: محاسبه بازده واقعی استراتژی

بسیاری از تریدرها فقط سود نهایی را میبینند. اما برای محاسبه دقیق شارپ، باید بازدههای دورهای (روزانه یا ماهانه) را استخراج کنید. این دادهها نشان میدهند سود شما چقدر پایدار بوده و چقدر نوسان داشته است.

در بازار ارزهای دیجیتال، نوسان فقط به معنی بالا و پایین شدن قیمت نیست؛ بلکه شامل لیکویید شدنهای مقطعی، افت سرمایه و جهشهای غیرمنتظره نیز میشود. اگر بازده شما حاصل چند پامپ ناگهانی باشد و در بقیه زمانها عملکرد ضعیفی داشته باشید، نسبت شارپ این بیثباتی را آشکار میکند.

قدم سوم: تحلیل جداگانه هر بخش از فعالیت معاملاتی

یکی از بزرگترین اشتباهات معاملهگران کریپتو این است که کل فعالیت خود را یکجا ارزیابی میکنند. در حالی که معاملات اسپات، فیوچرز، آربیتراژ یا فعالیت در دیفای هر کدام سطح ریسک متفاوتی دارند.

ممکن است معاملات فیوچرز سود بیشتری ایجاد کرده باشند، اما به دلیل استفاده از اهرم و نوسانات شدید، نسبت شارپ پایینی ثبت کرده باشند. در مقابل، معاملات اسپات با سود کمتر، اما نوسان منطقیتر، شارپ بالاتری داشته باشند. این مقایسه به شما نشان میدهد کدام بخش از فعالیت شما واقعاً ارزش توسعه و افزایش سرمایه را دارد.

قدم چهارم: استفاده از شارپ بهعنوان ابزار مدیریت سرمایه

نسبت شارپ یک ابزار پیشبینی قیمت نیست؛ بلکه ابزاری برای «تنظیم ریسک» است. اگر با کاهش اهرم، اصلاح سایز پوزیشن یا بهبود مدیریت سرمایه بتوانید شارپ را افزایش دهید، یعنی سیستم شما در حال بلوغ است.

در معاملات الگوریتمی و استفاده از API صرافیها، بسیاری از تریدرهای حرفهای نسبت شارپ را بهصورت دورهای (مثلاً هفتگی یا ماهانه) محاسبه میکنند. اگر این نسبت به زیر سطح مشخصی برسد، سیستم میتواند بهصورت خودکار حجم معاملات را کاهش دهد یا موقتاً متوقف شود. این کار باعث میشود تصمیمات احساسی جای خود را به چارچوبی دادهمحور بدهند.

قدم پنجم: ارزیابی پایداری عملکرد در چرخههای مختلف بازار

در بولرانها تقریباً همه سود میکنند. اما سوال واقعی این است: سیستم شما در بازار خنثی یا نزولی چه عملکردی دارد؟

اگر نسبت شارپ شما فقط در دورههای صعودی بالا باشد و در اصلاحهای عمیق منفی شود، یعنی استراتژی شما به جهت بازار وابسته است. اما اگر شارپ در دورههای مختلف نسبتاً پایدار بماند، حتی اگر خیلی بالا نباشد، نشان میدهد ساختار مدیریت ریسک شما سالم است.

البته نکته مهمی که باید در ارزیابی نسبت شارپ در بازار کریپتو به آن توجه کنید، شارپهای فریبنده کوتاهمدت است. در بازار کریپتو، یک پامپ شدید میتواند در یک بازه کوتاهمدت عدد شارپ را غیرواقعی بالا ببرد. به همین دلیل توصیه میشود برای تحلیل واقعی این نسبت را در بازههای مختلف، مثلا ماهانه، فصلی یا سالانه بررسی کنید. شارپ پایدار در بلندمدت بسیار ارزشمندتر از یک عدد خارقالعاده در یک ماه خاص است.

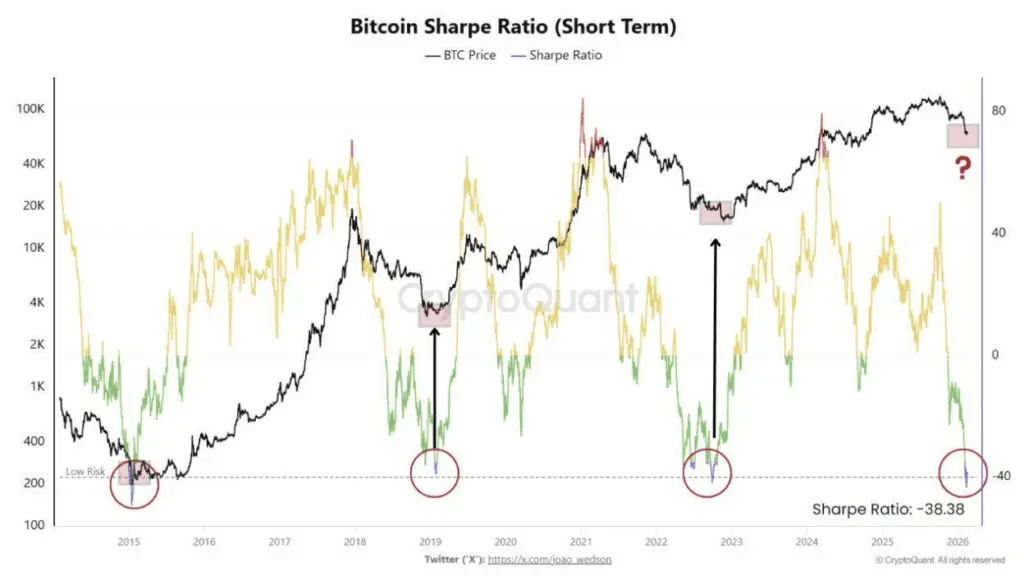

نسبت شارپ بیت کوین چیست؟

بیت کوین بزرگترین ارز دیجیتال بازار کریپتو است و رفتار آن تا حد زیادی بر اکوسیستم کریپتو اثر میگذارد. به همین خاطر نسبت شارپ بیت کوین اغلب مورد توجه تحلیلگران و معاملهگران قرار میگیرد.

با توجه به اینکه بیت کوین معمولا جهت بازار را تعیین میکند، میتوان گفت وقتی که Sharpe Ratio بیتکوین بهبود پیدا میکند، میتوان گفت «کیفیت بازده» در کل بازار بهبود یافته است.

در همین حال، میتوان از نسبت شارپ بیت کوین برای شناسایی سقفها و کفهای قیمتی استفاده کرد. برخی تحلیلها نشان دادهاند که در سالهای ۲۰۱۵، ۲۰۱۸ و ۲۰۲۰، افت شدید نسبت شارپ بیتکوین همزمان با شکلگیری کفهای مهم قیمتی بوده است. با این حال توجه به این نکته ضروری است:

«شارپ بسیار منفی بهتنهایی سیگنال خرید ارز دیجیتال نیست؛ بلکه نشانهای از «افراط در ترس و فشار فروش» است.»

به بیان دقیقتر، وقتی Sharpe Ratio به سطوح بسیار پایینی میرسد، یعنی سرمایهگذاران در حال پذیرش ریسک بالا بدون دریافت بازدهی مناسب هستند. چنین شرایطی معمولاً در فازهای تسلیم (Capitulation) بازار دیده میشود. اگر در ادامه فشار فروش کاهش یابد و نوسانات تثبیت شود، نسبت شارپ میتواند بهبود پیدا کند و این بهبود اغلب پیشدرآمد فازهای بازیابی در بازار است.

البته، شارپ یک نسبت پسنگر (Lagging) است، به شدت به بازه زمانی وابسته است و تحت تأثیر شوکهای کلان اقتصادی تغییر میکند. بنابراین، تحلیل نسبت شارپ بیتکوین زمانی ارزشمند است که در کنار دادههای آنچین، شرایط ماکرو و ساختار تکنیکال بازار بررسی شود، نه بهصورت مستقل.

نسبت شارپ چه محدودیتهایی دارد؟

با وجود محبوبیت گسترده، نسبت شارپ یک ابزار کامل و بینقص نیست. درک محدودیتهای آن باعث میشود گرفتار تحلیلهای سادهانگارانه نشویم.

فرض توزیع نرمال بازدهها

نسبت شارپ فرض میکند بازدهیها از توزیع نرمال پیروی میکند. با این حال در بازارهایی مثل ارزهای دیجیتال، اغلب شاهد حرکات ناگهانی و غیرمعمول هستیم. یعنی جهشهای ناگهانی و سقوطهای شدید بیشتر از حالت نرمال اتفاق میافتد. در چنین شرایطی، انحراف معیار نمیتواند تصویر کاملی از ریسک ارائه دهد.

یکسان دیدن نوسانات مثبت و منفی

در محاسبه انحراف معیار، افزایش قیمت و کاهش قیمت هر دو «ریسک» محسوب میشوند. در حالی که از دید سرمایهگذار، رشد قیمت تهدید نیست. همین مسئله باعث شکلگیری نسبت سورتینو شد که فقط ریسک نزولی را لحاظ میکند.

وابستگی شدید به بازه زمانی

Sharpe Ratio روزانه، ماهانه یا سالانه میتواند نتایج کاملاً متفاوتی تولید کند. انتخاب هوشمندانه نقطه شروع و پایان میتواند عدد شارپ را بهشدت تغییر دهد. به همین خاطر این موضوع میتواند تحلیلهای گمراهکنندهای را به همراه داشته باشد.

نادیده گرفتن ریسکهای ساختاری

نسبت شارپ فقط نوسانات قیمتی را اندازه میگیرد و ریسکهای ساختاری مثل ریسکهای نقدینگی، صرافیها، قانونگذاریها و … را لحاظ نمیکند. در بازار کریپتو این ریسکها گاهی بسیار تعیینکننده هستند و به شدت روی قیمتها تاثیر میگذارند.

علاوه بر این، نسبت شارپ در برابر رویدادهای قوی سیاه (Black Swan) آسیبپذیر است. رویدادهای نادر اما شدید مانند سقوط ناگهانی صرافیها یا شوکهای کلان اقتصادی میتوانند در یک بازه کوتاه کل ساختار ریسک را تغییر دهند. نسبت شارپ قبل از وقوع چنین رویدادهایی معمولاً هشدار مشخصی ارائه نمیدهد.

قابلیت دستکاری آماری

با تغییر دوره محاسبه یا حذف دادههای نامطلوب، میتوان عدد شارپ را بهصورت مصنوعی بهبود داد. بنابراین همیشه باید به شفافیت دادههای مورد استفاده توجه کرد.

سخن پایانی

در بازارهای مالی، همه درباره سود حرف میزنند، اما حرفهایها درباره «کیفیت سود» صحبت میکنند. نسبت شارپ دقیقاً همان ابزاری است که این کیفیت را عددی میکند. این شاخص به ما یادآوری میکند که رشد سرمایه اگر با نوسانات کنترلنشده و ریسکهای افسارگسیخته همراه باشد، پایدار نخواهد بود.

با این حال، Sharpe Ratio عصای جادویی نیست. این نسبت باید در کنار تحلیل تکنیکال، دادههای آنچین، شرایط اقتصاد کلان و مدیریت سرمایه بررسی شود. همواره به خاطر داشته باشید: معاملهگری موفق نه بهمعنای بیشترین سود، بلکه بهمعنای بهترین تعادل میان بازده و ریسک است. بنابراین بهتر است از این به بعد به جای فکر کردن به «مقدار سودتان» از خود بپرسید که این سود، با چه میزان ریسک به دست آمده است تا ریسک کلی معاملاتتان را کمتر کنید.

سوالات متداول

در بازارهای سنتی، شارپ بالای ۲ عالی محسوب میشود. اما در کریپتو به دلیل نوسانات بالا، حتی شارپ ۱ تا ۱.۵ نیز میتواند نشاندهنده عملکرد حرفهای باشد.

نه لزوماً. شارپ منفی یعنی بازده تعدیلشده با ریسک کمتر از نرخ بدون ریسک بوده است. ممکن است بازده مثبت باشد، اما نسبت به ریسک پذیرفتهشده ناکارآمد بوده باشد.

شارپ کل نوسانات را ریسک در نظر میگیرد، اما سورتینو فقط نوسانات نزولی را محاسبه میکند. بنابراین سورتینو تصویر دقیقتری از ریسک واقعی سرمایهگذار ارائه میدهد.

خیر. این شاخص یک ابزار ارزیابی عملکرد گذشته است و قدرت پیشبینی مستقیم ندارد. البته ممکن است با آن بتوان کف و سقف قیمت را تشخیص داد.